- 385.75 KB

- 2022-04-29 13:59:48 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'正文目录1、2019年1月新能源车产销量大增32、中游锂电池装机超预期43、2019年国内新车型仍将保持密集投放54、2020-2021年全球新能源汽车可能进入新一轮增长期75、投资建议96、风险提示9相关报告9图表目录图1:比亚迪新能源乘用车月度销量(辆)3图2:吉利新能源乘用车月度销量(辆)3图3:江淮新能源乘用车月度销量(辆)3图4:广汽自主新能源乘用车月度销量(辆)3图5各年度中国动力电池装机总量(GWh)4图6分车型动力电池装机量(GWh)4图7分电池类型动力电池装机量(GWh)4图8新能源行业历史PEBand10图9新能源行业历史PBBand10表1:2019年预计上市的自主品牌新车型5表2:2018年已上市和2019年预计上市的合资品牌车型6表3:2018-2025年海外主要车企新能源车型详细规划8

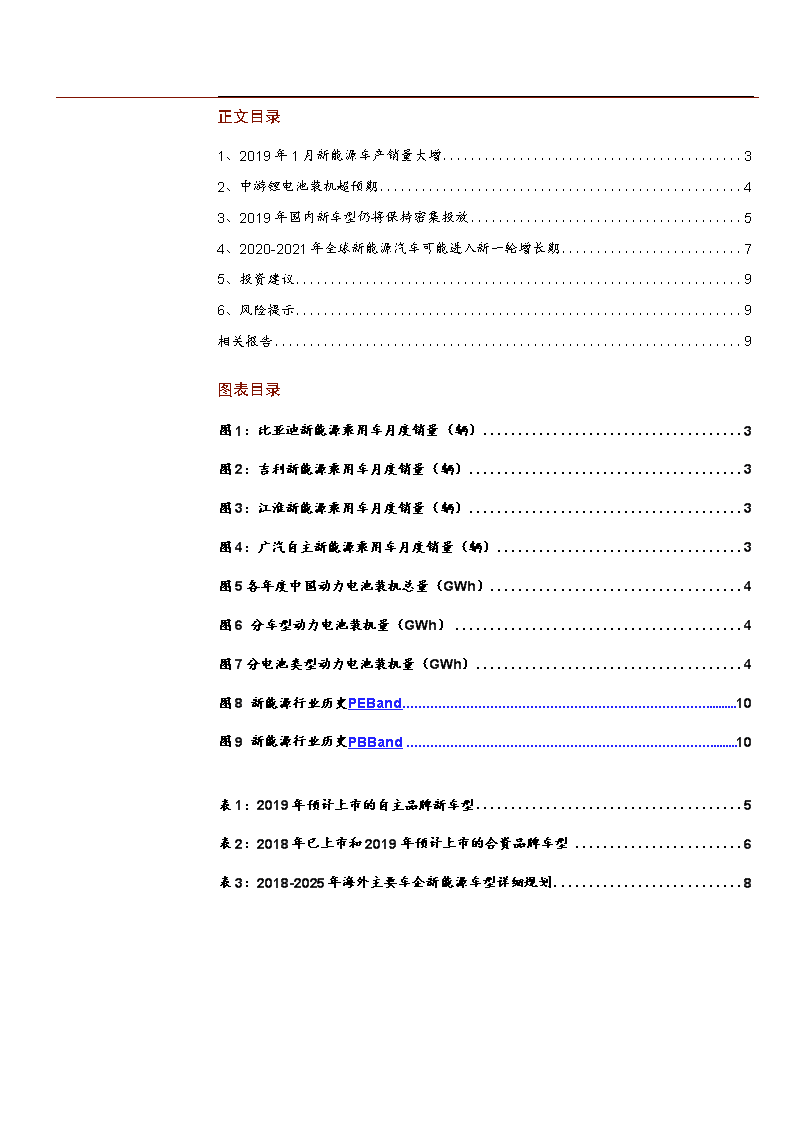

1、2019年1月新能源车产销量大增1月龙头车企新能源车销量大增。从厂家批发数据看,比亚迪新能源乘用、商用车分别销售2.8万、663辆,同比大增292%、279%;吉利电气化车型销售9022辆,同比大增1051%;江淮新能源销售6051辆,同比增长67%;广汽新能源销售1967辆,同比增长83%。国内主流新能源乘用车企业批发销量均同比大幅增长。从终端零售数据看,比亚迪1月销量达3.2万辆;广汽新能源为2503辆,同比增长150%。1月销量飘红主要系车企抢装和经销商加速去库存,预计1月新能源汽车产销可能超10万辆。图1:比亚迪新能源乘用车月度销量(辆)图2:吉利新能源乘用车月度销量(辆)资料来源:GGII,公司公告,资料来源:GGII,公司公告,图3:江淮新能源乘用车月度销量(辆)图4:广汽自主新能源乘用车月度销量(辆)资料来源:GGII,公司公告,资料来源:GGII,公司公告,

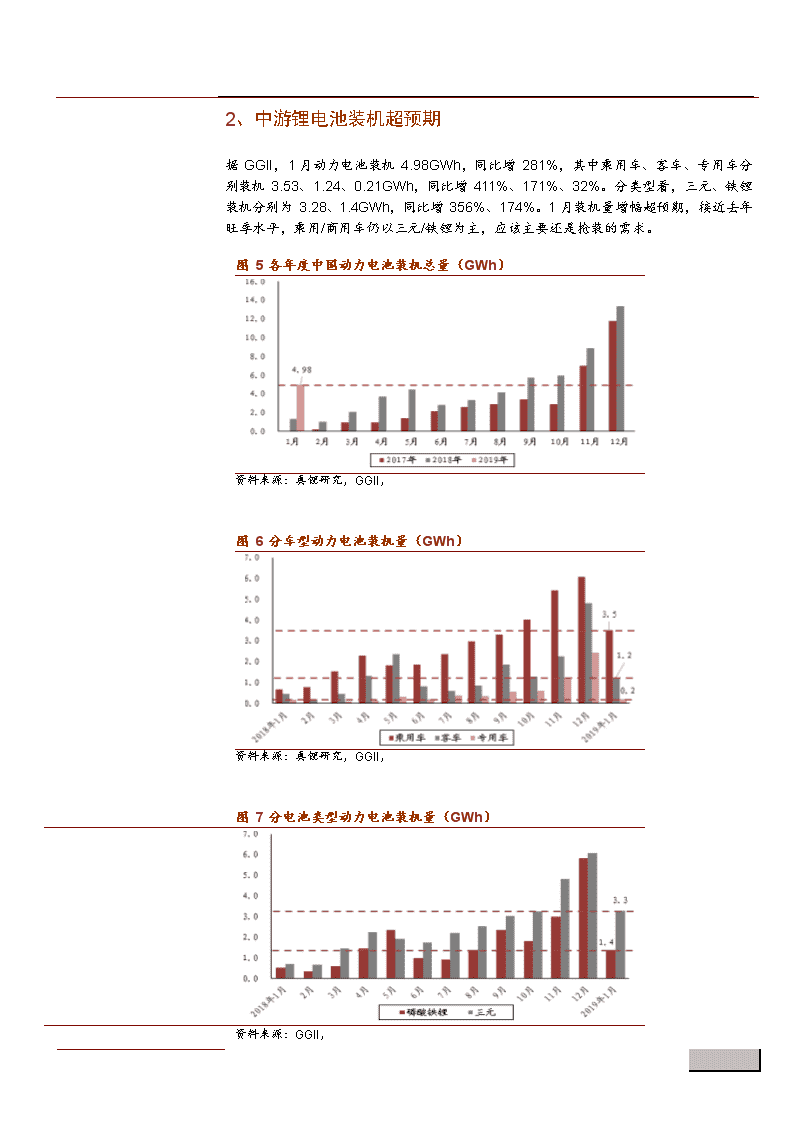

2、中游锂电池装机超预期据GGII,1月动力电池装机4.98GWh,同比增281%,其中乘用车、客车、专用车分别装机3.53、1.24、0.21GWh,同比增411%、171%、32%。分类型看,三元、铁锂装机分别为3.28、1.4GWh,同比增356%、174%。1月装机量增幅超预期,接近去年旺季水平,乘用/商用车仍以三元/铁锂为主,应该主要还是抢装的需求。图5各年度中国动力电池装机总量(GWh)资料来源:真锂研究,GGII,图6分车型动力电池装机量(GWh)资料来源:真锂研究,GGII,图7分电池类型动力电池装机量(GWh)资料来源:GGII,

3、2019年国内新车型仍将保持密集投放今年新车型仍将保持密集投放。据统计,今年主流自主品牌将上市新车型超过25款,主要由比亚迪、吉利、北汽新能源和上汽贡献。合资品牌上市新车型预计超过18款,主要由大众、通用、现代等贡献。新投放车型情况分析。自主品牌新车型覆盖A0-B级,以A0和A级为主,动力类型主要是纯电。续航方面,纯电A0、A、B级分别在300、400、500km级别。在补贴退坡的背景下,主打性价比的A0级可能不会大幅增加电量,预计续航将稳定在300km水平,主要面向私人代步需求;A级可同时定位在运营和私人领域,搭配智能驾驶、动力性能等配置提升,终端售价有弹性,续航亦可能进一步提升;B级定位私人领域,主要凭借优异的颜值、配置、性能、续航等指标打动消费者。合资品牌新车型覆盖A0-C级,以A和B级为主,动力类型基本纯电和插电各一半。续航方面,纯电A、B级分别在300、500km左右。今年合资品牌将推出的纯电车型明显多于去年,插混数量也仍然比较多,主要系海外车企纯电动平台投放时间预计在2020年,目前仍然以燃油车型的插混版做过渡。表1:2019年预计上市的自主品牌新车型预计上市时间(万元)里程(km)纯电续航补贴后售价电量(KWh)动力类型级别车型品牌比亚迪e1A00级EV32305预计5万左右2019年元EV535A0级SUVEV53.241011-142019年1月17日开始预售唐EV600B级SUVEV82.8500、52026-362019年2月上市右Ei5升级版A级EV52.5400、42012.88-15.88紧凑级纯电动轿上汽荣威车,尺寸略小于A级EV---Ei5插混SUV,尺寸SUVPHEV---略大于eRX5EZSA0级SUVEV45335-上汽名爵eHSA级PHEV---GE11A级EV51.9410预计15万左右缤瑞PHEVA级PHEV---吉利帝豪GLPHEVA级PHEV-66预计13万元左右起售缤越PHEVA0级SUVPHEV---嘉际PHEVMPVPHEV1156-宋MaxDMMPVPHEV1880预计14万左2019年2019年1月2日上市预计2019年下半年上市预计2019年下半年上市预计2019年上半年上市预计2019年上半年上市预计2019年上半年上市预计2019年夏季上市预计2019年4季度上市预计2019年2季度上市预计2019年1季度上市

预计上市时间(万元)里程(km)纯电续航补贴后售价电量(KWh)动力类型级别车型品牌广汽传祺北汽新能源领克02PHEVA级SUVPHEV951预计最低2019年领克03PHEVA级PHEV---2019年AionSB级EV-50011.99-13.69预计2019年5月上市5座中型SUVB级SUV----预计2019年9月上市EX5A级SUVEV61.841516.99-19.992019年1月27日上市EX3A0级SUVEV615002019年4月ARCFOX-7超跑EV66.64202019年LiteR300A00级EV323002019年奇瑞捷途X70SEVB级SUVEV2019年长安CS55A级SUVEV2019年蔚来ES6B级SUVEV70/84410/5102018年12月15日上市资料来源:公开资料,燃油车型售价预计上市区间(万元)时间基本售价(万元)纯电续航里程(km)动力电量类型(KWh)级别车型品牌表2:2018年已上市和2019年预计上市的合资品牌车型帕萨特PHEVB级车PHEV12.16328.2918.99-25.392018年10月上市上汽月上市朗逸EVA级车EV35.827813.39-15.492019年e-GolfA级车EV35.825512.19-14.492019年宝来EVA级车EV11.28-14.082019年迈腾PHEVB级车PHEV5018.99-31.692019年一汽-大众奥迪Q2LA0级SUVEV50021.77-27.902019Q2一汽-大众奥迪A6LC级车PHEV14.15053.9840.60-69.80已上市e-tronB级SUVEV955252019Q3EQCB级SUVEV8045039.48-57.602019年底530LeC级车PHEV136149.8947.99-52.59已上市X1xDrive25LeA级SUVPHEV10.76039.8828.60-43.90已上市别克Velite5A级车PHEV18.411626.58-29.58已上市别克Velite6EVA级车EV2502019年别克Velite6PHEV别克英朗PHEVA级车A级车PHEVPHEV11612.99-14.492019年2019年大众途观LPHEVB级SUVPHEV12.15232.2822.68-27.682018年11一汽大众e-tron奥迪40e-tron"京奔驰华晨宝马上汽通用凯迪拉克CT6Plug-InHybrid长安蒙迪欧Plug-in福特HybridC级车PHEV18.48055.8843.99-81.88已上市B级车PHEV95228.0817.98-31.98已上市一汽卡罗拉双擎E+A级车PHEV10.55522.110.78-17.582019年丰田

品牌车型级别动力类型电量(KWh)纯电续航里程(km)基本售价(万元)燃油车型售价区间(万元)预计上市时间雷凌双擎E+A级车PHEV5510.98-16.182019年广汽丰田全新纯电车型(ix4)A级SUVEV45.9227021.482018年8月上市广汽本田理念VE-1EVA级SUVEV53.634022.5812.88-18.982018年11月上市世锐PHEVA级SUVPHEV5819.68-20.682018年11月上市东风本田思铭EVA级车EV30012.78-13.982019年东风日产轩逸EVA级车EV383389.98-15.90已上市东风起亚KX3EVA级SUVEV45.230023.9810.98-13.282018年11月上市K5PHEVB级车PHEV12.97522.28-23.9816.48-17.382018年在Q2和Q4先后投放插电混动及纯电动车型各一款2019年索纳塔PHEVB级车PHEV12.97522.28-25.6816.98-18.882019年11月-12月"京现代领动PHEVA级车PHEV9.98-14.682019年5月ENCINO昂希诺EV2019年Q4A级SUVEV6441520.2312.99-15.59菲斯塔EVB级车EV11.98-15.482019年Q4资料来源:公开资料,4、2020-2021年全球新能源汽车可能进入新一轮增长期根据各车企未来新能源汽车战略规划,海外13大车企集团在2018-2020/2021年期间,将推出的新能源车型数量将大于82款,年均21款以上;在2018-2025年期间,将推出的新能源车型总数将大于303款,年均38款以上;而2015-2017年海外13大车企集团年均上市车型为13款,远低于以上数据。新车型推出数量快速增长,而其中部分企业还未提出明确的车型数量目标。我们预计车型密集上市期在2020年前后即将开启,2020年之后以大众MEB平台为代表的各家车企的电动车生产平台投产后,无论是车型数量还是销量均将进入快速增长期。

2018-2020/2021年2018-2022/2023年2018-2025年规划2018-2025年表3:2018-2025年海外主要车企新能源车型详细规划大众大众品牌:5款纯电,7款插电(中国)4款纯电(e-tron量大众集团:50款纯电,30款插电80超过20款车型,每奥迪保时捷产版SUV、e-tronsportback、e-tronGT等)2款纯电(MissionE、Macan)、3款插电(911、Boxster、Cayman)10款纯电(中国)款车都有电动版,大部分为纯电版≥205宝马1款纯电(X3)、5款插电2款纯电(EQ、B级),10款以上纯电,不到12款纯电,13款插电25戴姆勒2款插电(VisionE等)40款插电50沃尔沃至2021年,5款纯电PSA至2021年,4款纯电,7款插电大部分车型包括5至2023年,27款新能源车型27FCAJeep、玛莎拉蒂和菲亚特500都配电动版特斯拉3款(ModelY、Semi、Roadster)通用10款新能源车型(中国)3至2023年增加至20款20福特16款纯电,24款混合动力40丰田扩充插电式混动车型全系车型配电动版,1010款以上纯电雷诺-日产-三菱联盟12款纯电1231现代起亚至2021年,31款新能源车型2018-2020/2021年车型规划合计2018-2025年车型规划合计82303资料来源:公司官网,Marklines,公开资料,;注:1、在2018-2020/21年时间段中,至2021年已标注,剩余为至2020年的规划;2、在2018-2020/23年时间段中,至2023年已标注,剩余为至2022年的规划;3、大众的2018-2025年规划为集团层面,包含了奥迪和保时捷

5、投资建议中游盈利可能在2019年见大底。由于国内供给扩张快,我们一直认为,新能源中游大部分环节的盈利能力,可能在2019年见大底。新能源补贴急退,有可能促使更快见底,但之后盈利水平修复应该是可以预见的。海外2020年有可能开启新阶段,中国供应链的全球化趋势会加快。全球新能源终端渗透率目前近2%,正在向10%以上的渗透率快速爬升。2018年,新型造车企业、传统大车企在新能源车的产业发展上出现了一些深刻变化,我们预计2020-2021年全球新能源车发展可能进入一个新的快速发展阶段。而在这个过程中,全球供应链重心在向中国集中,市场对中国企业的竞争力判断可能是比较滞后的。“底线思维”,仍然推荐海外产业链、电解液等见底环节。当前我们个股主要方向是海外供应链,海外主流供应链可能会有长周期的景气持续性。同时,电解液等环节盈利能力基本见底,量的增长就能带来业绩的爬升。电池企业:继续推荐亿纬锂能、宁德时代,重点关注欣旺达(电子);国轩高科在限制名单中,限制期内不提供投资建议。电池材料:继续推荐星源材质(化工联合覆盖)、天赐材料、新宙邦(化工联合覆盖);其余环节有竞争力的仍密切跟踪:当升科技、恩捷股份、杉杉股份、璞泰来、科达利。电气系统:宏发股份、汇川技术、麦格米特、三花智控(家电)。6、风险提示1)新能源汽车政策低于预期:如果相关产业政策发生重大不利变化,将会对行业的销售规模和盈利能力产生不利影响。2)新能源汽车销量低于预期:国内新能源汽车市场增长较快,但购买成本、充电时间、续航能力、配套充电设施等因素仍会产业发展形成制约。未来如果配套设施建设和推广不足,或者长期无法获得市场化的认可,销量增长可能低于预期。3)供给无序扩张导致产品价格持下降:新能源汽车市场在快速发展的同时,市场竞争也日趋激烈,如果未来市场需求不及预期,市场可能出现结构性、阶段性的产能过剩的风险。相关报告系列报告(二十四):孚能科技开始全球产能扩张,动力软包电池发展加速系列报告(二十三):新能源汽车补贴政策对中游盈利影响分析系列报告(二十二):第8批推荐目录发布,高能量密度保持与燃料电池车型增系列报告(二十一):上半年锂电池数据分析:动力电池库存已降到合理水平

系列报告(二十):2018年第7批推荐目录发布,高能量密度趋势不改

系列报告(十九):从去库存向备库存转变,中游库存拐点正在来临系列报告(十八):第6批目录发布,高能量密度车型持续推出系列报告(十七):新能源汽车国补力度可承受,长期看好板块投资机会系列报告(十六):第4、5批推荐目录发布,行业将平稳过渡系列报告(十五):动力软包正在回归主流,铝塑膜大范围国产化替代启动系列报告(十四):2017年以来15批目录回顾系列报告(十三):双积分近期或落地,六大电气系统机会将贯穿未来几年v系列报告(十二):第8批推荐目录发布,电池技术趋势延续,专用车型放量系列报告(十一):第7批推荐目录发布,技术路线、技术进步趋势延续系列报告(十):需求强劲,电解液及其上游产业已经触底并即将恢复系列报告(九):材料价格暴涨,负极材料涨价在即系列报告(八):第6批新能源推荐目录发布,技术路线、技术进步趋势更明确系列报告(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩系列报告(六):积分制政策超预期,继续推荐正极与钴、电气配件产业系列报告(五):第5批推荐目录发布,技术路线与行业集中度趋势延续系列报告(四):电池行业格局正在调整和形成,技术进步可能是主导要素系列报告(三):硅碳负极材料正在走向产业化图8新能源行业历史PEBand图9新能源行业历史PBBand6000500040003000200010000Feb/15Aug/15Feb/16Aug/16Feb/17Aug/17Feb/18Aug/1865x45x35x25x20x5000450040003500300025002000150010005000Feb/15Aug/15Feb/16Aug/16Feb/17Aug/17Feb/18Aug/186.0x5.0x4.0x3.0x2.0x资料来源:资料来源:

'

您可能关注的文档

- 电力设备新能源行业2019年海外光伏市场系列报告:美国与日本,补贴下调驱动光伏抢装,长期增长仍待成本下降

- 电力设备与新能源行业动力电池月度装机专题报告:2019年首月新能源汽车、动力电池实现同比显著增长

- 电力设备与新能源行业2018年报前瞻:2018年板块业绩承压,2019年景气回升可期

- 电气设备与新能源行业人造石墨专题:石墨化内部加工影 响几何

- 电力设备及新能源行业:充电桩景气度持续向上,产业链提质增效正当时

- 新能源行业光伏系列报告之(二十):量价齐升,光伏玻璃行业进入盈利扩张期

- 新能源行业动力电池与电气系统系列报告之(二十六):海外车企将在近几年拉开新一轮快速增长,中国中游将深度参与全球供应

- 特别策划-出路:新能源行业正集体陷入困境

- 特别策划-出路新能源行业正集体陷入困境

- 新能源行业光伏系列报告之(十九):海外市场将保持可持续繁荣

- 电力设备及新能源行业光伏产业研究系列报告(4):电池~从新兴到成熟,行业属性迎来历史性一跃

- 新能源行业日本氢能战略全解析:氢能社会,未来已来

- 跨市场电力设备新能源行业科创板专题报告:科创时代来临,新能源资产证 券化有望提速

- 电力设备新能源行业燃料电池系列深度报告之一:政策循序渐进,燃料电池产业有待腾飞

- 电力设备与新能源行业科创板系列报告(五)之新能源篇:科创板助力新能源汽车行业崛起,估值体系有望重构

- 电力设备与新能源行业深度报告:对补贴退坡后盈利的判断

- 新能源行业2019年二季度投资策略:静待政策落地,新能源景气度回升

- 新能源行业:风电行业分化,制造业享受盈利复苏,运营商承担长尾风险