- 333.33 KB

- 2022-04-29 13:59:38 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

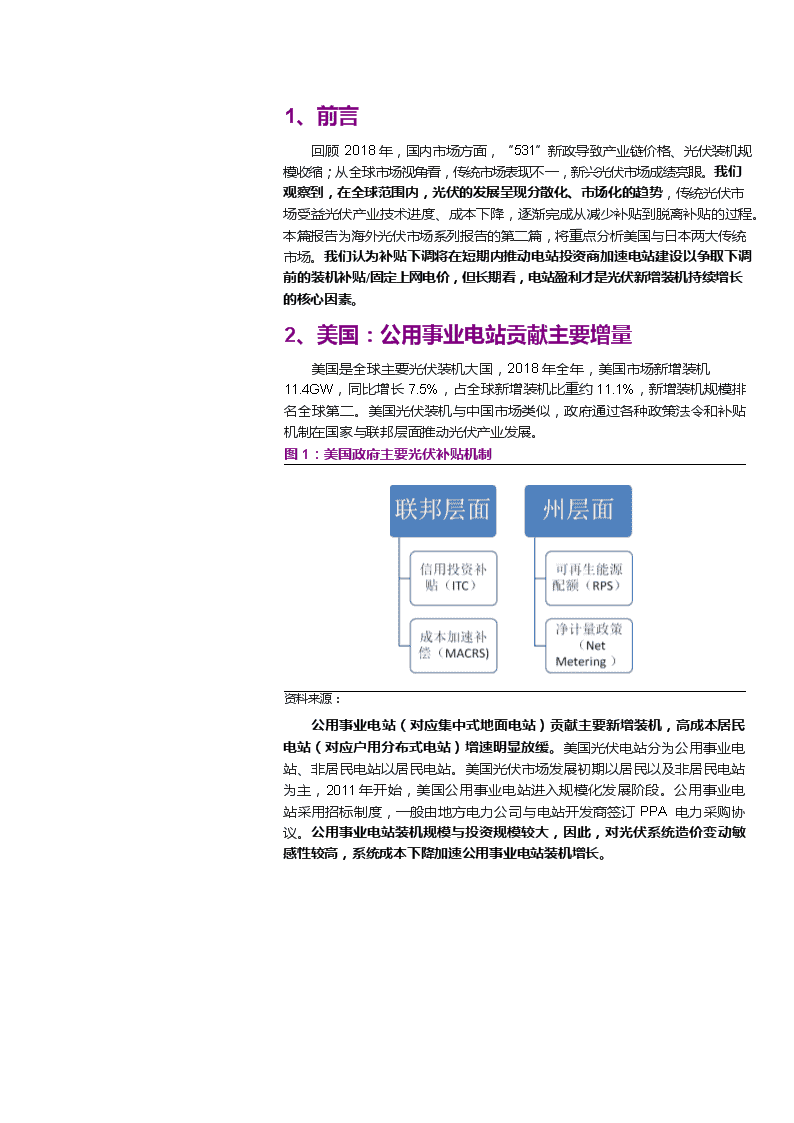

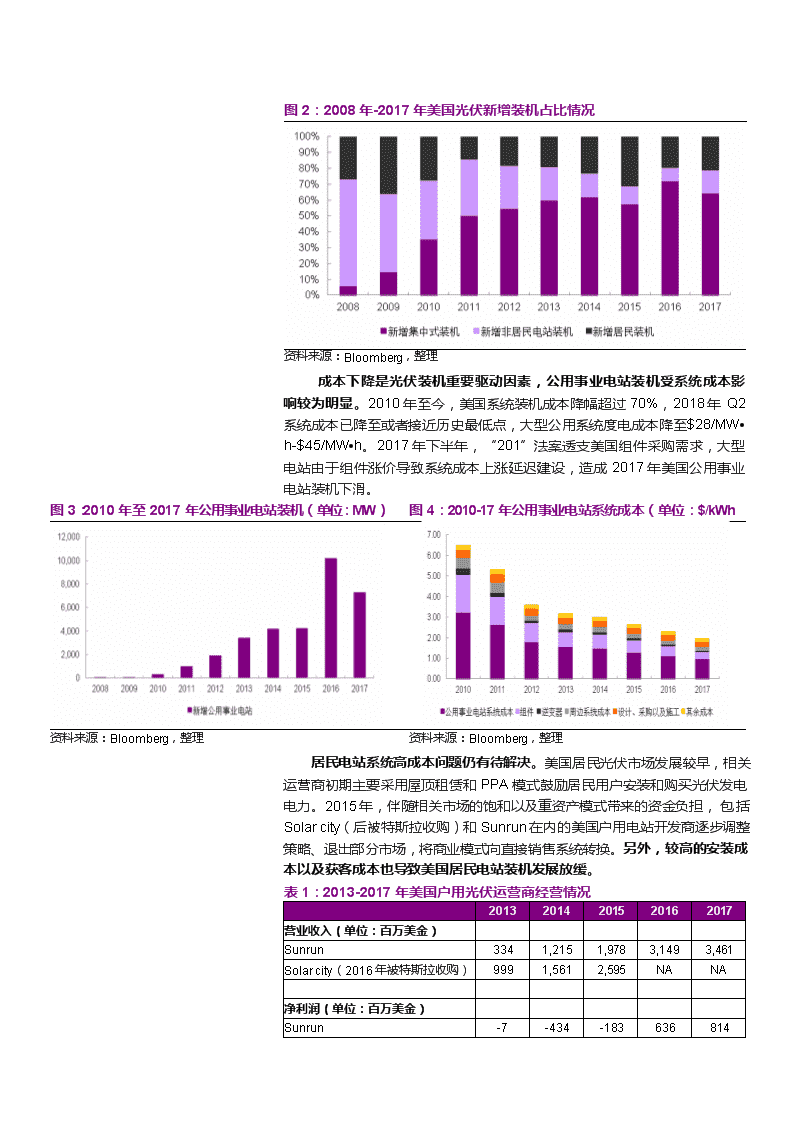

'1、前言回顾2018年,国内市场方面,“531”新政导致产业链价格、光伏装机规模收缩;从全球市场视角看,传统市场表现不一,新兴光伏市场成绩亮眼。我们观察到,在全球范围内,光伏的发展呈现分散化、市场化的趋势,传统光伏市场受益光伏产业技术进度、成本下降,逐渐完成从减少补贴到脱离补贴的过程。本篇报告为海外光伏市场系列报告的第二篇,将重点分析美国与日本两大传统市场。我们认为补贴下调将在短期内推动电站投资商加速电站建设以争取下调前的装机补贴/固定上网电价,但长期看,电站盈利才是光伏新增装机持续增长的核心因素。2、美国:公用事业电站贡献主要增量美国是全球主要光伏装机大国,2018年全年,美国市场新增装机11.4GW,同比增长7.5%,占全球新增装机比重约11.1%,新增装机规模排名全球第二。美国光伏装机与中国市场类似,政府通过各种政策法令和补贴机制在国家与联邦层面推动光伏产业发展。图1:美国政府主要光伏补贴机制资料来源:公用事业电站(对应集中式地面电站)贡献主要新增装机,高成本居民电站(对应户用分布式电站)增速明显放缓。美国光伏电站分为公用事业电站、非居民电站以居民电站。美国光伏市场发展初期以居民以及非居民电站为主,2011年开始,美国公用事业电站进入规模化发展阶段。公用事业电站采用招标制度,一般由地方电力公司与电站开发商签订PPA电力采购协议。公用事业电站装机规模与投资规模较大,因此,对光伏系统造价变动敏感性较高,系统成本下降加速公用事业电站装机增长。

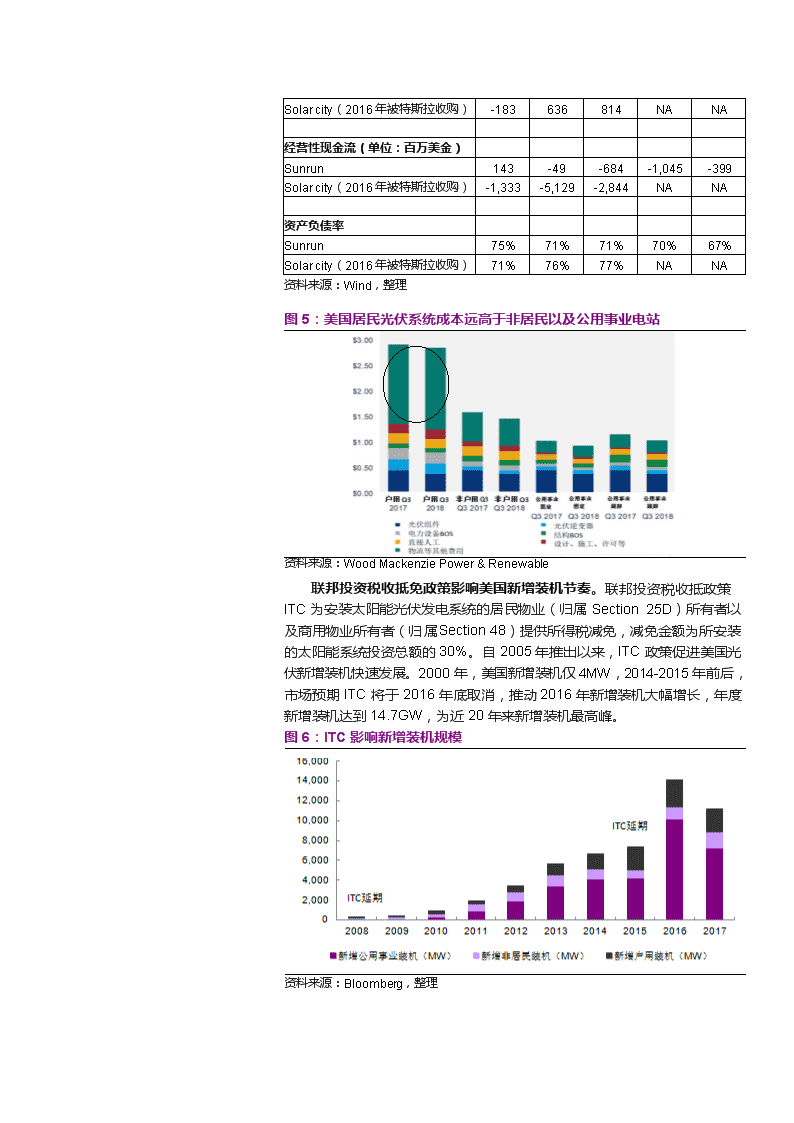

图2:2008年-2017年美国光伏新增装机占比情况资料来源:Bloomberg,整理成本下降是光伏装机重要驱动因素,公用事业电站装机受系统成本影响较为明显。2010年至今,美国系统装机成本降幅超过70%,2018年Q2系统成本已降至或者接近历史最低点,大型公用系统度电成本降至$28/MW•h-$45/MW•h。2017年下半年,“201”法案透支美国组件采购需求,大型电站由于组件涨价导致系统成本上涨延迟建设,造成2017年美国公用事业电站装机下滑。图3:2010年至2017年公用事业电站装机(单位:MW)图4:2010-17年公用事业电站系统成本(单位:$/kWh资料来源:Bloomberg,整理资料来源:Bloomberg,整理居民电站系统高成本问题仍有待解决。美国居民光伏市场发展较早,相关运营商初期主要采用屋顶租赁和PPA模式鼓励居民用户安装和购买光伏发电电力。2015年,伴随相关市场的饱和以及重资产模式带来的资金负担,包括Solarcity(后被特斯拉收购)和Sunrun在内的美国户用电站开发商逐步调整策略、退出部分市场,将商业模式向直接销售系统转换。另外,较高的安装成本以及获客成本也导致美国居民电站装机发展放缓。表1:2013-2017年美国户用光伏运营商经营情况20132014201520162017营业收入(单位:百万美金)Sunrun3341,2151,9783,1493,461Solarcity(2016年被特斯拉收购)9991,5612,595NANA净利润(单位:百万美金)Sunrun-7-434-183636814

Solarcity(2016年被特斯拉收购)-183636814NANA经营性现金流(单位:百万美金)Sunrun143-49-684-1,045-399Solarcity(2016年被特斯拉收购)-1,333-5,129-2,844NANA资产负债率Sunrun75%71%71%70%67%Solarcity(2016年被特斯拉收购)71%76%77%NANA资料来源:Wind,整理图5:美国居民光伏系统成本远高于非居民以及公用事业电站资料来源:WoodMackenziePower&Renewable联邦投资税收抵免政策影响美国新增装机节奏。联邦投资税收抵政策ITC为安装太阳能光伏发电系统的居民物业(归属Section25D)所有者以及商用物业所有者(归属Section48)提供所得税减免,减免金额为所安装的太阳能系统投资总额的30%。自2005年推出以来,ITC政策促进美国光伏新增装机快速发展。2000年,美国新增装机仅4MW,2014-2015年前后,市场预期ITC将于2016年底取消,推动2016年新增装机大幅增长,年度新增装机达到14.7GW,为近20年来新增装机最高峰。图6:ITC影响新增装机规模资料来源:Bloomberg,整理

2015年,theOmnibusAppropriationsAct对ITC法案进行延期,将ITC法案延期至2021年,并制定按年逐步退坡政策,2019年启动建设的光伏电站使用30%*光伏系统投资作为所得税税收抵扣,2020年该比例降至26%,至2021年降至22%。“201”法案边际影响逐年缩小,光伏系统成本下降利好装机增长。2018年年初,美国“201”法案公布,正式批准对进口太阳能光伏电池征收为期4年的进口关税。根据新能源情报公众号统计,截至2018年底美国本土光伏产能仅3.79GW,在规划产能约5.1GW,美国市场组件供应仍依赖进口组件供应,后续伴随产业链的持续降价以及税率的逐年递减,国内组件仍有望进入美国市场,支撑美国后续装机需求。表2:201法案税率与豁免电池片规模(单位:GW)2018201920202021税率30%25%20%15%豁免进口配额(单位:GW)2.52.52.52.5资料来源:USTR,整理我们认为,考虑2018年以来光伏系统成本快速下降,美国光伏市场逐步回暖,ITC补贴下调将推动美国光伏电站在2019年底之前启动建设,2019年美国新增装机有望保持平稳增长,2020年有望迎来并网高峰。图7:2018年美国新增装机保持平稳增长资料来源:GTMResearch3、日本:固定上网电价下调延期,有望带动2019年-2020年装机增长2011年的福岛核电事件推动日本政府加速可再生能源布局,2012年,日本政府通过一系列可再生能源法案支持可再生能源发展。2012年至2016年,日本光伏新增装机保持快速增长,至2017年底,日本光伏累计装机规模达到37.8GW。2018年,日本公布《第五次能源基本计划》,根据规划,至2030年,可再生能源发电比重达到22~24%(光伏占比7%),其余主要为火电以及核电,可再生能源成为日本未来能源主力能源之一。

图8:日本近年来新增装机情况(单位:MW)资料来源:Bloomberg,整理表3:日本FIT补贴机制日本光伏产业发展初期,政府采用固定电价制度(FIT)支持光伏行业发展,按照光伏系统装机规模提供不同额度的上网电价。与德国类似,系统装机规模小的光伏系统享受较高固定上网电价。由于日本土地资源有限,户用光伏装机快速增长。2012年福岛核电站事件后,日本政府计划推动包括光伏在内的可再生能源发展以降低对核电依赖,日本集中电站进入高速发展阶段。类型/规模分类2016年度2017年度2018年度2019年度10kW以下住宅型太阳能系统无搭配PCS31282624搭配PCS33302826无PCS,且搭配双重发电2524搭配PCS,且搭配双重发电272610kW-20kW非住宅型太阳能发电2421未公布>2MW非住宅性太阳能发电2421竞标决定资料来源:EnergyTrend图9:2008年至2017年日本光伏电站装机构成资料来源:Bloomberg,整理固定上网补贴FIT补贴下调与招标制度同步推进,高成本抑制装机规模增长。整体来看,由于日本光伏发电度电成本伏高于大部分其他国家和地区,日本光伏电站项目落地与其规划建设进度相比,仍相对滞后。日本大型光伏

项目(超过2MW)由于没有强制项目完成时间表、存在土地以及电网接入等问题,已审批项目的实际完成率一直较低。表4:2017年主要光伏国家/地区平准化度电成本LCOE对比单位:$/MWH最低LCOE最高LCOE平均LCOE美国53194124澳大利亚3714993巴西57224141南非52205129日本62245154印度71252162北欧70298184资料来源:Lazard,整理图10:截至2019年2月底日本已完成光伏项目与已备案项目规模资料来源:JEPA为降低补贴规模,日本产业经济省宣布,针对在2012-2014年批准的大型光伏电站(装机规模大于2MW)其并网标杆上网电价将在2019年3月31日下调至21日元/KWh;2018年底,日本产业经济省将这一期限延期至2019年9月,同时相关项目并网期限也顺延至2020年9月。根据日本产业经济省公布数据,约23.5GW光伏电站项目受到此次FIT削减影响。考虑此次标杆电电价大幅下调(最高幅度达到48%),此次下调有望推动日本国内市场一轮装机抢装。表5:2012年至2016年10KW以上规模光伏电站固定上网电价对应时间对应固定上网电价(单位:日元/kwh)下调后上网电价(单位:日元/kwh)下调幅度2012.7-2013.34021-48%2013.4-2014.33621-42%2014.4-2015.33221-34%2015.4-2016.32921-28%资料来源:METI,整理与此同时,2017年10月日本政府引入竞标机制,以推动日本光伏系统成本下降、降低政府补贴压力。2017年首轮招标结果显示,日本光伏电站中标价格仍大幅高于其他光伏市场。对比日本与其他国家:2018年底日本

最近一批招标平均中标电价为$0.14/kWh,远高于同期法国、巴西等国光伏发电$0.035~0.060/kWh中标电价。表6:2017年至今日本组织三轮光伏电站招标::招标时间计划招标规模(单位:MW)中标规模(单位MW)中标均价(单位日本/kwh)中标均价(单位$/kwh)2017.1150014019.600.182018.950019716.470.152018.1250019715.010.14:资料来源:PVTech,整理我们认为,电站投资商收益率是决定光伏行业新增装机的核心因素,补贴下调在短期推动市场抢装,但长期看,系统成本下降才是行业得以长期发展的主要动力。考虑日本政府大力发展光伏产业的整体基调不变(根据日本政府可再生能源规划,至2030年光伏发电比例占比将提升至7%,对应约75GW左右累计装机规模),补贴逐步退去之后的竞价上网最终将助力实现日本光伏产业的长期发展。4、投资策略我们认为美国与日本两大传统市场短期受补贴下调影响存在抢装因素,从中长期看,仍有待当地市场光伏电站系统成本下降以实现装机持续稳健增长。我们认为抢装需求直接拉动中游硅片、电池片以及组件产品需求增长,建议关注上游多晶硅料制造商通威股份、高效单晶硅片龙头隆基股份以及全球EVA胶膜龙头福斯特。5、风险分析ITC以及FIT下调推动的光伏抢装规模不及预期,导致未来两年美国、日本新增装机不及预期;美国、日本两地光伏系统投资成本下降不及预期,导致补贴退坡影响下,光伏电站收益率下降,电站投资开发商投资意愿降低,光伏新增装机规模低于预期。

'

您可能关注的文档

- 中国新能源行业分析与展望

- 新能源行业1月刊:2018年分布式光伏装机略增,风电基本面改善

- 我国新能源行业上市公司现金流风险管理研究

- 新能源行业财税政策研究

- 海通证券-电气设备与新能源行业双周报-100720new

- 新能源行业储能技术专利分析

- 技术创新对资产质量影响的实证研究——以新能源行业上市公司为例

- 新能源行业上市公司投资价值研究

- 政府补助对新能源行业企业业绩的影响——以银星能源为例

- 电力设备与新能源行业动力电池月度装机专题报告:2019年首月新能源汽车、动力电池实现同比显著增长

- 电力设备与新能源行业2018年报前瞻:2018年板块业绩承压,2019年景气回升可期

- 电气设备与新能源行业人造石墨专题:石墨化内部加工影 响几何

- 电力设备及新能源行业:充电桩景气度持续向上,产业链提质增效正当时

- 新能源行业光伏系列报告之(二十):量价齐升,光伏玻璃行业进入盈利扩张期

- 新能源行业动力电池与电气系统系列报告之(二十六):海外车企将在近几年拉开新一轮快速增长,中国中游将深度参与全球供应

- 特别策划-出路:新能源行业正集体陷入困境

- 特别策划-出路新能源行业正集体陷入困境

- 新能源行业动力电池与电气系统系列报告之(二十五):新能源车1月产销大增,中游Q1有望保持较高景气