- 327.02 KB

- 2022-04-29 13:59:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录索引一、2018年光伏装机同比下滑,风电并网同比回升5二、1月多晶硅价格环比年初下跌,电池片价格环比年初有所上涨6三、光伏和风电利用小时数同比好转7四、新能源行业本月重点新闻8五、投资建议9

图表索引图1:国内光伏月度新增并网容量5图2:国内光伏累计新增并网容量5图3:国内风电月度新增并网容量5图4:国内风电累计新增并网容量5图5:国内多晶硅主流厂商出厂价均价6图6:国内多晶单晶硅片主流厂商出厂价均价6图7:国内多晶单晶硅电池片主流厂商出厂价均价6图8:国内多晶单晶硅电池组件主流厂商出厂价均价6图9:全球多晶硅价格7图10:全球多晶单晶硅片价格7图11:全球多晶单晶硅电池片价格7图12:全球多晶单晶硅电池组件价格7图13:全国光伏累计平均利用小时数8图14:全国风电累计平均利用小时数8表1:国内光伏产业链产品价格继续下滑6

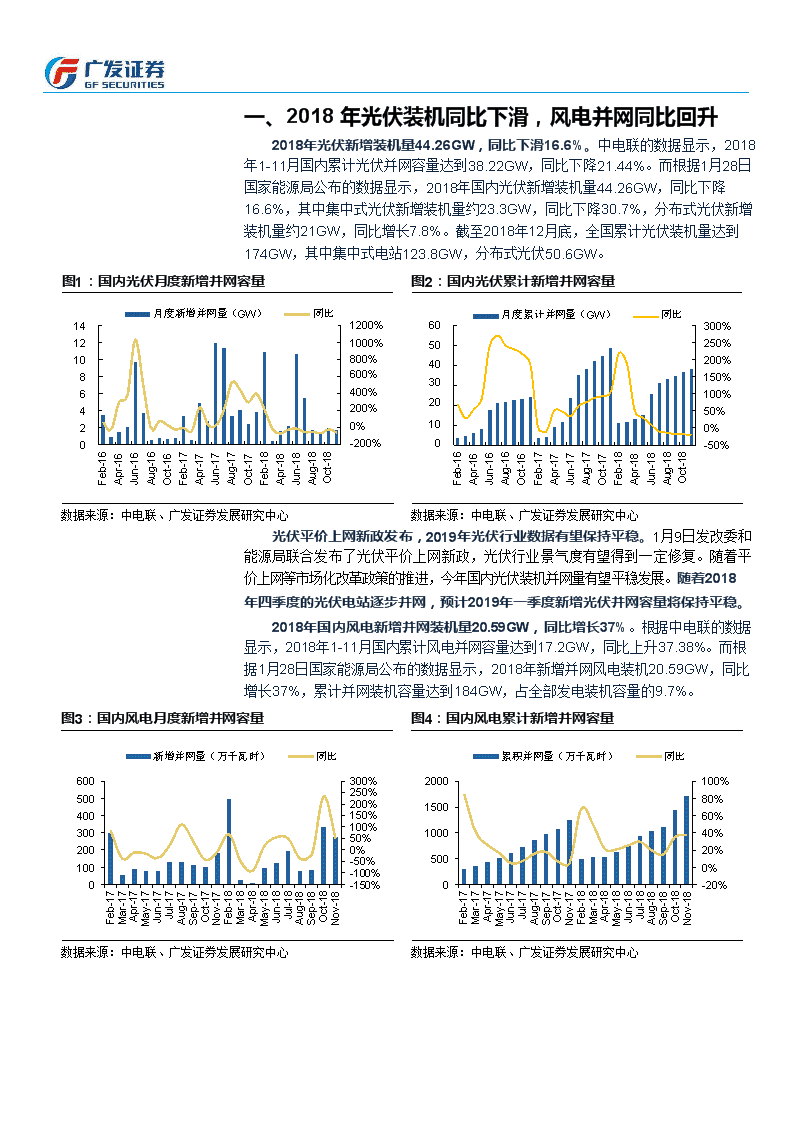

一、2018年光伏装机同比下滑,风电并网同比回升2018年光伏新增装机量44.26GW,同比下滑16.6%。中电联的数据显示,2018年1-11月国内累计光伏并网容量达到38.22GW,同比下降21.44%。而根据1月28日国家能源局公布的数据显示,2018年国内光伏新增装机量44.26GW,同比下降16.6%,其中集中式光伏新增装机量约23.3GW,同比下降30.7%,分布式光伏新增装机量约21GW,同比增长7.8%。截至2018年12月底,全国累计光伏装机量达到174GW,其中集中式电站123.8GW,分布式光伏50.6GW。图1:国内光伏月度新增并网容量图2:国内光伏累计新增并网容量月度新增并网量(GW)同比1412108642Feb-16Apr-16Jun-16Aug-16Oct-16Feb-17Apr-17Jun-17Aug-17Oct-17Feb-18Apr-18Jun-18Aug-18Oct-1801200%601000%50800%40600%30400%200%200%10-200%0月度累计并网量(GW)同比300%250%200%150%100%50%0%Feb-16Apr-16Jun-16Aug-16Oct-16Feb-17Apr-17Jun-17Aug-17Oct-17Feb-18Apr-18Jun-18Aug-18Oct-18-50%数据来源:中电联、广发证券发展研究中心数据来源:中电联、广发证券发展研究中心光伏平价上网新政发布,2019年光伏行业数据有望保持平稳。1月9日发改委和能源局联合发布了光伏平价上网新政,光伏行业景气度有望得到一定修复。随着平价上网等市场化改革政策的推进,今年国内光伏装机并网量有望平稳发展。随着2018年四季度的光伏电站逐步并网,预计2019年一季度新增光伏并网容量将保持平稳。2018年国内风电新增并网装机量20.59GW,同比增长37%。根据中电联的数据显示,2018年1-11月国内累计风电并网容量达到17.2GW,同比上升37.38%。而根据1月28日国家能源局公布的数据显示,2018年新增并网风电装机20.59GW,同比增长37%,累计并网装机容量达到184GW,占全部发电装机容量的9.7%。图3:国内风电月度新增并网容量图4:国内风电累计新增并网容量新增并网量(万千瓦时)同比累积并网量(万千瓦时)同比6005004003002001000300%250%200%150%100%50%0%-50%-100%Feb-17Mar-17Apr-17May-17Jun-17Jul-17Aug-17Sep-17Oct-17Nov-17Feb-18Mar-18Apr-18May-18Jun-18Jul-18Aug-18Sep-18Oct-18Nov-18-150%2000150010005000100%80%60%40%20%0%Feb-17Mar-17Apr-17May-17Jun-17Jul-17Aug-17Sep-17Oct-17Nov-17Feb-18Mar-18Apr-18May-18Jun-18Jul-18Aug-18Sep-18Oct-18Nov-18-20%数据来源:中电联、广发证券发展研究中心数据来源:中电联、广发证券发展研究中心

二、1月多晶硅价格环比年初下跌,电池片价格环比年初有所上涨1月国内光伏产业链各环节价格走势出现分化。根据Wind资讯,截至1月28日,国内多晶硅出厂价均价为71.57元/千克,较年初环比下滑9.9%;单晶硅片和多晶硅片出厂价均价分别为3.07元/片和2.11元/片,较年初环比上涨0.3%和0.9%;单晶硅电池片出厂价均价为0.83元/W,较年初环比上涨1.2%,多晶硅电池片出厂价均价为0.69元/W,较年初环比下滑4.2%;单晶硅和多晶硅电池组件出厂价均价分别为2.08多晶硅单晶硅片多晶硅片单晶硅电池片多晶硅电池片单晶硅电池组件多晶硅电池组件1月28日价格71.57¥/Kg3.07¥/片2.11¥/片0.83¥/片0.69¥/片2.08¥/W1.73¥/W与2018年同期同比-46.7%-47.5%-59.1%-51.1%-56.9%-32.0%-40.9%与2019年年初环比-9.9%0.3%0.9%1.2%-4.2%-3.3%-2.9%元/W和1.73元/W,较年初环比下滑3.3%和2.9%。表1:国内光伏产业链产品价格继续下滑数据来源:Wind、广发证券发展研究中心图5:国内多晶硅主流厂商出厂价均价图6:国内多晶单晶硅片主流厂商出厂价均价200150100500国产原生多晶硅一级料(¥/kg)多晶硅片(A片)(¥/片)八寸单晶硅片(A片)(¥/片)1086420数据来源:Wind、广发证券发展研究中心数据来源:Wind、广发证券发展研究中心图7:国内多晶单晶硅电池片主流厂商出厂价均价图8:国内多晶单晶硅电池组件主流厂商出厂价均价32.521.510.50156多晶硅电池片(¥/片)156单晶硅电池片(¥/片)6543210单晶硅电池组件(280W)(¥/W)多晶硅电池组件(250W)(¥/W)数据来源:Wind、广发证券发展研究中心数据来源:Wind、广发证券发展研究中心

1月全球光伏产业链各产品价格保持平稳。Energytrend的数据显示,截至1月23日,全球多晶硅均价为9.49美元/千克,较年初环比下滑0.7%;单晶硅片均价为0.381美元/片,多晶硅片均价为0.27美元/片,较年初环比保持平稳;单晶硅和多晶硅电池片均价分别为0.155美元/W和0.113美元/W,较年初环比上升3.3%和2.7%;单晶硅和多晶硅电池组件均价分别为0.253美元/W和0.229美元/W,较年初环比保持平稳。图9:全球多晶硅价格图10:全球多晶单晶硅片价格多晶硅价格(美元/kg)25201510501.41.210.80.60.40.20多晶硅片(美元/片)单晶硅片(美元/片)Jan-13Jan-14Jan-15Jan-16Jan-17Jan-18Jan-19数据来源:Energytrend、广发证券发展研究中心数据来源:Energytrend、广发证券发展研究中心图11:全球多晶单晶硅电池片价格图12:全球多晶单晶硅电池组件价格0.50.40.30.20.10多晶硅电池片(美元/W)单晶硅电池片(美元/W)多晶组件(美元/W)单晶组件(美元/W)0.70.60.50.40.30.20.10Oct-14Oct-15Oct-16Oct-17Oct-18Dec-14Dec-15Dec-16Dec-17Dec-18数据来源:Energytrend、广发证券发展研究中心数据来源:Energytrend、广发证券发展研究中心2018年受到国内“531”新政和中美贸易战的关税影响,光伏产业链产品需求下滑,行业处于供过于求的局面,导致2018年光伏产品价格呈持续下降趋势。2019年,随着产业链各环节龙头企业逐步扩产,低成本产能占比提升,价格有继续下行空间,预计全年光伏产业链多数产品的价格仍呈下降趋势。但在电池片环节中,随着perc电池的逐步替代,对perc高效电池的追求可能致使电池片价格阶段性上涨。三、光伏和风电利用小时数同比好转2018年光伏发电利用率同比略好转。中电联公布的数据显示,2018年1-11月我国光伏平均利用小时数达到1148小时。而根据1月28日国家能源局公布的数据,2018年全国光伏平均利用小时数达到1115小时,同比增长3.4%,全国光伏发电弃光电量同比减少18亿千瓦时,弃光率同比下降2.8个百分点,实现弃光电量和弃光率“双降”。

2018年风电发电利用率同比好转。中电联公布的数据显示,2018年1-11月全国风电累计平均利用小时数达到1891小时,同比上升7.93%。国家能源局公布的数据显示,2018年全国风电平均利用小时数达到2095小时,同比增加147小时;全年弃风电量277亿千瓦时,同比减少142亿千瓦时,平均弃风率7%,同比下降5个百分点,弃风限电状况明显缓解。图13:全国光伏累计平均利用小时数图14:全国风电累计平均利用小时数1400120010008006004002000全国光伏累计平均利用小时数(h)Apr-18May-18Jun-18Jul-18Aug-18Sep-18Oct-18Nov-182000150010005000风电平均利用小时数(小时)同比35%30%25%20%15%10%5%Feb-17Mar-17Apr-17May-17Jun-17Jul-17Aug-17Sep-17Oct-17Nov-17Feb-18Mar-18Apr-18May-18Jun-18Jul-18Aug-18Sep-18Oct-18Nov-180%数据来源:中电联、广发证券发展研究中心数据来源:中电联、广发证券发展研究中心四、新能源行业本月重点新闻1、光伏发电无补贴上网政策正式公布1月9日,国家发改委和国家能源局联合发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,具体在六大方面有鼓励政策:(1)地方政府对光伏发电企业的土地支出给予支持;(2)鼓励通过交易绿证获得收益;(3)明确电网企业建设接网工程,加快并网速度;(4)鼓励就近交易,避免交叉补贴;(5)执行固定电价和全额保障性收购政策;(6)创新光伏发电项目融资方式和政府支持。随着光伏产业链的价格持续走低和试点项目的顺利推进,光伏发电平价上网已满足实际条件。《通知》的出台有利于光伏发电上网价格进一步市场化,短期内能缓解部分国家补贴退坡带来的不利影响,长期将促进光伏产业技术进步,摆脱对补贴的依赖,利好光伏产业健康发展。2、PVInfoLink2018电池片出货排名出炉1月23日PVInfoLink发布新闻,根据其数据库统计,2018年电池片出货前五名的厂商依次为通威、爱旭和展宇(并列第二)、联合再生能源和茂迪。通威、爱旭和展宇等电池片大厂商凭借规模优势和新能源的成本优势,出货量突破4GW,其中通威总出货量超过6.5GW,预计这三家电池厂在2019年也将稳居电池片出货前三名。根据PVInfoLink调查,PERC电池片出货量排名依序是爱旭、平煤、通威。下半年领跑者带来大量双面高效PERC电池片的需求,而爱旭科技由于提早转换产线,以双面电池片出货1.4GW成双面电池片的最大供应商,远超其他电池片厂家。预计今年的主流趋势仍是持续降低常规电池片的比重,提高效率以降低成本。3、吉林:四大行业参加交易用户范围扩大至全部省级工业园区1月14日,吉林省人民政府发布了《关于进一步推动实体经济降本减负若干政策

措施的通知》,要求进一步降低企业用能成本。首先要扩大直购电交易规模,2019年全省电力直接交易规模力争扩大到180亿千瓦时。全面放开煤炭、钢铁、有色金属、建材等行业进入电力直接交易市场,优先支持高新技术、互联网、大数据、高端制造业等新兴产业进入。其次要降低企业用电成本。自2018年9月1日起,通过清理电网环节收费、临时性降低输配电价、进一步提高两部制电价灵活性等综合措施,降低一般工商业目录电价每千瓦时8.85分。支持有条件的企业自建分布式能源,支持新能源发电与用能企业就近就地进行交易。五、投资建议对于光伏行业,平价上网政策的出台,缓解了可再生能源补贴压力,为光伏装机量提供了有力支撑,该政策将惠及2020年前审核并开工的项目,保证了平价上网到来之前的行业装机。行业龙头在规模、自动化升级、工艺改造和高效产品提供方面优势明显,具有更大的成本下降潜力和下降速度,将充分受益平价上网过程,继续关注单晶硅片龙头隆基股份。对于风电行业,新能源政策变化已经开启了竞价和平价上网之路,风电标杆电价和补贴的下降也是未来必须面临的趋势。不过风电行业当前有较大规模的已核准项目,未来随着弃风限电的逐步改善,风电新增装机空间有望打开。我们看好行业的装机上行周期,风电相关企业出货量和盈利有望逐步恢复,关注金风科技。风险提示光伏、风电新增装机量不及预期;新能源政策不及预期;光伏、风电补贴发放不及时。

'

您可能关注的文档

- 我国新能源行业国家发展规划产业政策

- 2009年新能源行业研究报告

- 电力新能源行业双周刊

- 新能源行业2018年基金持仓情况分析:Q4基金持仓分析,风光加仓,新能车仓位持续下滑

- 新能源行业的上市公司自由现金流量与过度投资的实证研究

- 电气设备和新能源行业:锂离子电池行业规范条件及管理办法发布

- 中国新能源行业金融季度研究报告2010年

- 新能源行业太阳能产业发展趋势难以改变

- 中国新能源行业分析与展望

- 我国新能源行业上市公司现金流风险管理研究

- 新能源行业财税政策研究

- 海通证券-电气设备与新能源行业双周报-100720new

- 新能源行业储能技术专利分析

- 技术创新对资产质量影响的实证研究——以新能源行业上市公司为例

- 新能源行业上市公司投资价值研究

- 政府补助对新能源行业企业业绩的影响——以银星能源为例

- 电力设备新能源行业2019年海外光伏市场系列报告:美国与日本,补贴下调驱动光伏抢装,长期增长仍待成本下降

- 电力设备与新能源行业动力电池月度装机专题报告:2019年首月新能源汽车、动力电池实现同比显著增长