- 503.56 KB

- 2022-04-29 13:59:12 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

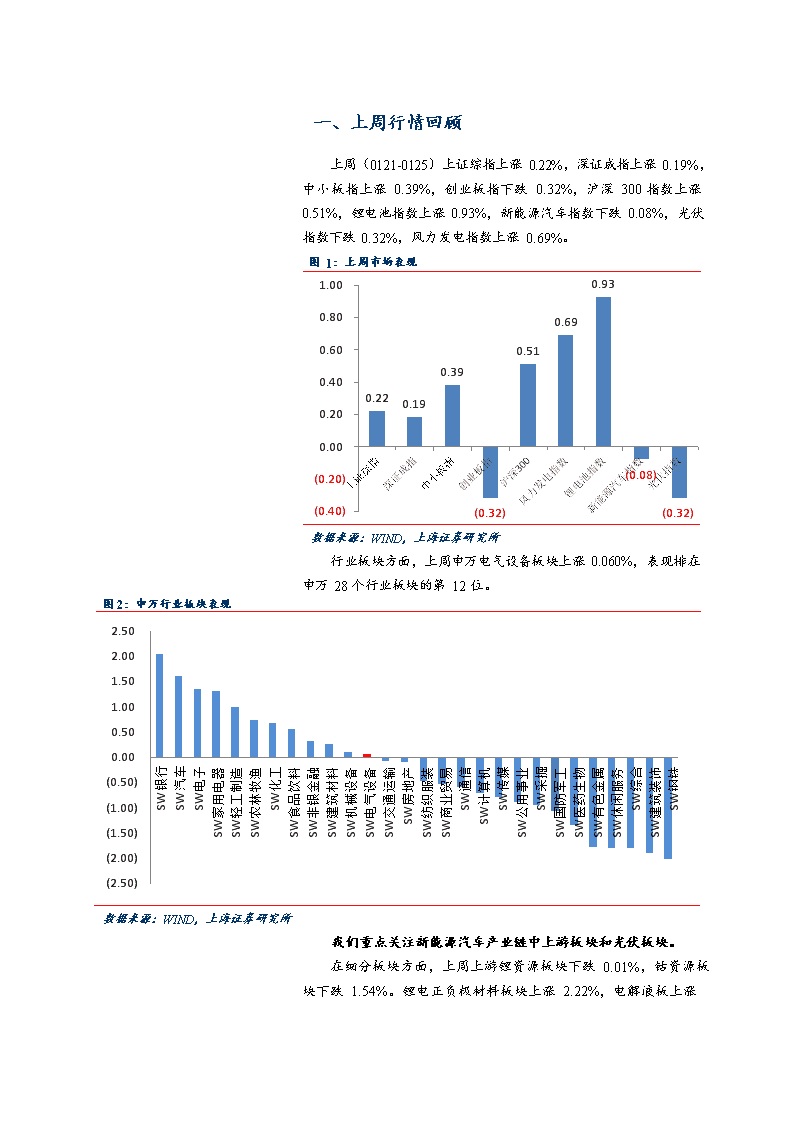

'一、上周行情回顾上周(0121-0125)上证综指上涨0.22%,深证成指上涨0.19%,中小板指上涨0.39%,创业板指下跌0.32%,沪深300指数上涨0.51%,锂电池指数上涨0.93%,新能源汽车指数下跌0.08%,光伏指数下跌0.32%,风力发电指数上涨0.69%。图1:上周市场表现0.930.690.510.390.220.19(0.08)(0.32)(0.32)1.000.800.600.400.200.00(0.20)(0.40)图2:申万行业板块表现数据来源:WIND,上海证券研究所行业板块方面,上周申万电气设备板块上涨0.060%,表现排在申万28个行业板块的第12位。2.502.001.501.000.50SW银行SW汽车SW电子SW家用电器SW轻工制造SW农林牧渔SW化工SW食品饮料SW非银金融SW建筑材料SW机械设备SW电气设备SW交通运输SW房地产SW纺织服装SW商业贸易SW通信SW计算机SW传媒SW公用事业SW采掘SW国防军工SW医药生物SW有色金属SW休闲服务SW综合SW建筑装饰SW钢铁0.00(0.50)(1.00)(1.50)(2.00)(2.50)数据来源:WIND,上海证券研究所我们重点关注新能源汽车产业链中上游板块和光伏板块。在细分板块方面,上周上游锂资源板块下跌0.01%,钴资源板块下跌1.54%。锂电正负极材料板块上涨2.22%,电解液板上涨

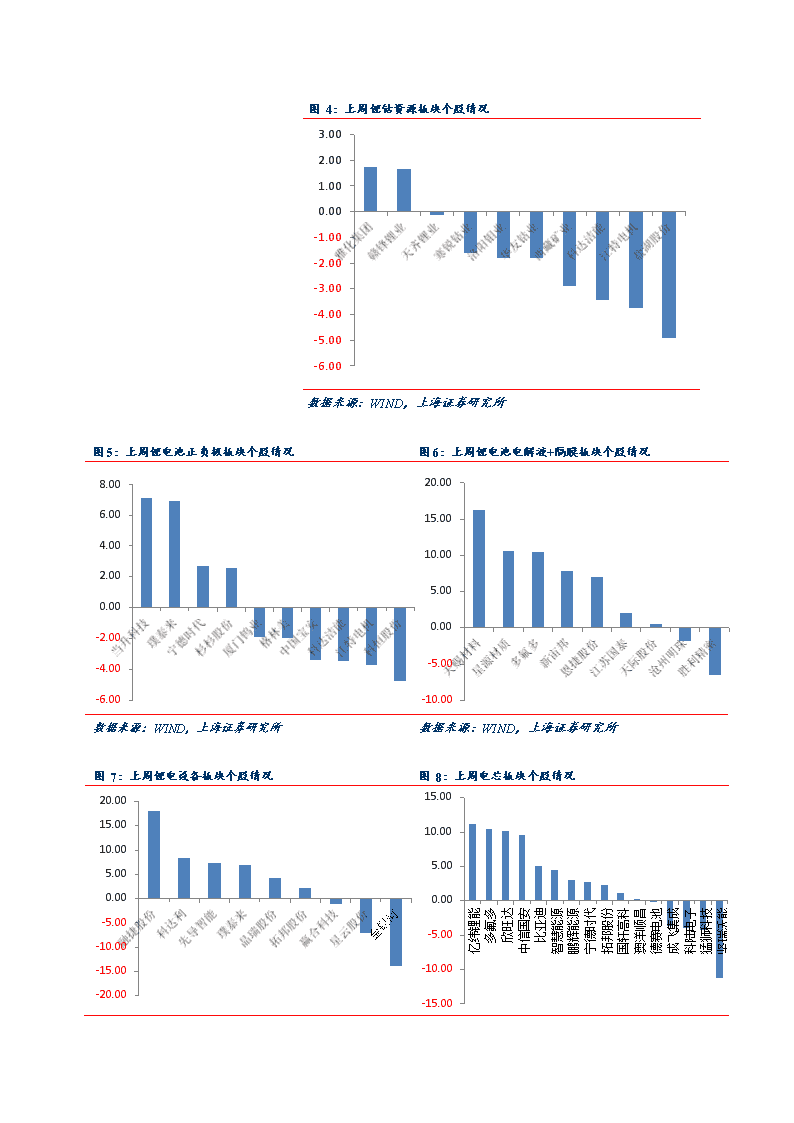

8.01%,隔膜板块上涨6.14%,电芯板块上涨3.86%,锂电设备板块(机械覆盖)上涨5.43%,光伏板块上涨1.42%。图3:上周锂电池、光伏细分板块表现8.016.145.433.862.221.42(0.01)(1.54)10.008.006.004.002.000.00(2.00)(4.00)数据来源:WIND,上海证券研究所个股方面,上游锂钴资源板块个股中涨幅较大的有雅化集团(1.76%)、赣锋锂业(1.65%),跌幅较大的有盐湖股份(-4.91%)、江特电机(-3.74%)、科达洁能(-3.44%)。锂电正负极材料板块个股中表现较好的有当升科技(7.13%)、璞泰来(6.88%)、宁德时代(2.71%),跌幅较大的有科恒股份(-4.78%)、江特电机(-3.74%)、科达洁能(-3.44%)。锂电隔膜、电解液和铜箔板块中个股中表现较好的有天赐材料(16.18%)、星源材质(10.67%)、多氟多(10.43%),表现较差的有沧州明珠(-1.81%)。锂电设备板块上涨5.43%,个股中表现较好的有融捷股份(18.14%)、科达利(8.34%)、先导智能(7.31%),表现较差的有金银河(-13.84%)、星云股份(-7.14%)。电芯板块上涨3.86%,个股中涨幅较大的有亿纬锂能(11.13%)、多氟多(10.43%)、欣旺达(10.10%),跌幅较大的有坚瑞沃能(-11.30%)、猛狮科技(-4.30%)、科陆电子(-3.91%)。光伏(CS)板上周上涨1.42%,个股中涨幅较大的有阳光电源(17.16%)、珈伟股份(10.31%)、金辰股份(5.45%)。

图4:上周锂钴资源板块个股情况3.002.001.000.00-1.00-2.00-3.00-4.00-5.00-6.00数据来源:WIND,上海证券研究所图5:上周锂电池正负极板块个股情况图6:上周锂电池电解液+隔膜板块个股情况8.006.004.002.000.00-2.00-4.0020.0015.0010.005.000.00-5.00-10.00-6.00数据来源:WIND,上海证券研究所数据来源:WIND,上海证券研究所图7:上周锂电设备板块个股情况图8:上周电芯板块个股情况20.0015.0010.005.000.00-5.00-10.00-15.00-20.0015.0010.005.00亿纬锂能多氟多欣旺达中信国安比亚迪智慧能源鹏辉能源宁德时代拓邦股份国轩高科澳洋顺昌德赛电池成飞集成科陆电子猛狮科技坚瑞沃能0.00-5.00-10.00-15.00

数据来源:WIND,上海证券研究所数据来源:WIND,上海证券研究所图9:上周光伏板块个股情况20.0015.0010.005.00阳光电源珈伟股份金辰股份通威股份芯能科技福斯特中环股份隆基股份东方日升太阳能亿晶光电拓日新能宏发股份横店东磁京运通爱康科技中来股份嘉泽新能清源股份易成新能航天机电向日葵0.00-5.00-10.00-15.00数据来源:WIND,上海证券研究所二、行业主要材料价格及产量信息根据百川资讯和鑫椤资讯数据,我们整理上周锂电产业链相关产品的价格。锂原材料方面,碳酸锂价格上周持稳,电池级碳酸锂均价在79,000元/吨左右,工业级碳酸锂价格维持在68,000元/吨。企业表示年底求稳为主。相对而言,氢氧化锂的市场价格略有下降,均价基本维持在108,500元/吨左右。企业普遍认为上半年碳酸锂基本处于成本线上下运行,价格难有太大波动,而氢氧化锂由于赣锋、天齐、瑞福等新增产能开始逐渐上量,价格会有回落空间。正极材料方面,上周磷酸铁锂价格略有下行,主流报价5.3-5.8万元/吨。目前铁锂的竞争愈发激烈,企业在抢占大客户方面不遗余力,报价多压着成本线在喊价,主导电池厂的供应体系也出现变化。钴产品价格持续下行,其中电解钴报价位于33.2万元/吨附近,较之前下跌近6000元/吨。主要受市场需求疲软以及期钴弱势影响。MB钴价则延续此前的大跌势头,合金级MB钴已经报在19-21.4美元/磅之间,较上周下跌2.55美元。四氧化三钴均价位于24.8万元/吨左右,较之前下跌2000元/吨。三元锂材料(523)价格基本稳定,上周市场均价在15.7万元/吨左右。NCM811价格在20万元/吨左右,较之前下跌幅度较大。硫酸钴方面,市场价格较为紊乱,主流成交价格徘徊于6.5万元/吨上下,亦有6.9万元/吨左右的高价成交。硫酸镍与硫酸锰价格继续持稳,周内继续持稳于2.4-2.6万/吨及0.67-0.7万/吨。

负极材料产品价格持稳。现国内负极材料低端产品主流报2.3-3.1万元/吨,中端产品主流报4.5-5.8万元/吨,高端产品主流报7-9万元/吨。市场热点依然集中在原料,2019年1-6月进口菲利普66针状焦价格调涨,其中石墨电极用针状焦价格涨幅为23.53%;负极材料用针状焦部分调涨16.67%左右。电解液方面,近期电解液价格相对稳定,现国内电解液价格主流报3.4-4.5万元/吨,高端产品价格在7万元/吨左右,低端产品报价在2.3-2.8万元/吨。原料市场方面,六氟磷酸锂价格在11.1万元/吨左右,高价在14万元/吨。溶剂价格企稳,现DMC报11000-11500元/吨,DEC报15200-15800元/吨,EC报14000-14500元/吨。隔膜方面的市场价格小幅阴跌。上周干法隔膜产品价格在1.2元/平左右,湿法主流产品价格下跌至2.1元/平附近。2018年全年来说,隔膜各家企业的出货量差距拉大,恩捷全年产量一枝独秀领先各家自成第一梯队。图10:近六个月碳酸锂市场价格图11:近六个月氢氧化锂市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所图12:近六个月电解钴市场价格图13:近六个月四氧化三钴市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所

图14:近六个月磷酸铁锂正极材料市场价格数据来源:百川资讯,上海证券研究所图15:近六个月钴酸锂正极市场价格图16:近六个月三元正极(523)市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所图17:近六个月六氟磷酸锂市场价格图18:近六个月隔膜市场价格数据来源:百川资讯,上海证券研究所数据来源:百川资讯,上海证券研究所光伏材料:

硅料方面:单晶致密料的价格有些微上调的态势,但多数买方仍看空年后的硅料价格,成交上涨的力道有限。多晶菜花料的价格则较为稳定,维持前期价格。由于春节还是有部分多晶硅片厂降低开工率,因此也连带影响硅料的需求。整体来看,春节后价格还是偏弱,但国内硅料大厂对于二月订单的掌握度不错,因此年后跌价的幅度可能小于预期。海外硅料价格则稍微上涨,成交仍以单晶用料为主,多晶的成交仍较少。硅片方面:国内硅片价格开始起涨,一线大厂持续拉抬价格,涨幅较为明显,二线企业则多在执行前期合约,或是现货的供应不足,因此价格提升较慢。但观察目前成交的订单以及二月议价情况,多晶硅片涨价的态势已成形,整体价差拉大,高价已达每片2.14元人民币,均价也提升到每片2.08元人民币。海外部分也因为供货紧张以及汇率影响,二月交货的硅片成交均价已经提升到每片0.28元美金。单晶硅片方面,本周隆基将公布二月价格,预估单晶硅片价格将维持平盘。图19:近一年国内硅片出厂价格情况图20:近一年国内电池片出厂价格情况数据来源:WIND,上海证券研究所数据来源:WIND,上海证券研究所电池片方面:上周电池片仍在协商下月价格,成交价的变化尚不明显。但近期不仅受到海外订单的年前备货潮影响、加上过年期间整体多晶开工率略为下修,使得多晶电池片出现暂时的供应紧缺,目前二月的多晶电池片报价随硅片价格些微上扬,落在每瓦0.89-0.9元人民币之间。单晶PERC方面,虽然供应依旧紧缺,但目前PERC电池片利润仍处在较高水平,故目前国内报价尚未出现明显变化,惟海外报价受到近期汇率快速波动影响,报价小幅上扬。组件方面:多晶组件方面,垂直整合大厂因海外布局佳、多晶订单在一季度能见度仍不错,大多仍维持在较高的报价水平,但二线组件厂的多晶组件订单能见度不若一线大厂,价格较低。目前看

表1一周光伏产品价格来一季度全球需求有望优于预期,尤其单晶PERC组件订单能见度佳,一线垂直整合大厂单晶PERC组件近乎满单,供应紧张。搭配上近期汇率波动快速,海外单晶PERC组件价格再度小幅涨价,海外305WPERC组件价格回到每瓦0.27-0.28元美金的价格区间组件辅材:农历年后整体光伏市场需求可能开始转弱,加上国内后续需求走势未明,市场对于年后情况仍弥漫观望氛围,玻璃价格可能已达高点,年前预期也将持稳在每平方米23-24元人民币。(数据来源:PVInfoLink)现货价格涨跌幅(%)高低均价多晶硅(kg)多晶硅一级料(USD)9.18.991.1多晶硅菜花料(RMB)747071-多晶硅致密料(RMB)8278791.3硅片(pc)多晶硅片-金刚线(USD)0.280.2750.282.2多晶硅片-金刚线(RMB)2.142.062.081单晶硅片-180μm(USD)0.390.3880.39-单晶硅片-180μm(rmb)3.133.05-电池片(W)多晶电池片-金刚线-18.7%(USD)0.1150.1080.112-多晶电池片-金刚线-18.7%(RMB)0.90.860.89-单晶电池片-20%(USD)0.1290.1250.128-单晶电池片-20%(RMB)0.990.970.98-单晶PERC电池片-21.4%(USD)0.1750.1620.1650.6单晶PERC电池片-21.4%(RMB)1.251.191.22-单晶PERC电池片-21.5%+(RMB)1.311.281.29-单晶PERC电池片-21.5%+双面(RMB)1.331.291.3-组件(W)275W多晶组件(USD)0.340.2150.218-275W多晶组件(RMB)1.91.71.78-285W单晶组件(USD)0.350.2380.239-285W单晶组件(RMB)1.961.921.93-305W单晶PERC组件(USD)0.40.270.2733.8305W单晶PERC组件(RMB)2.22.12.15-310W单晶PERC组件(USD)0.410.2780.2851.4310W单晶PERC组件(RMB)2.32.22.25-组件辅材光伏玻璃(RMB)242324-

数据来源:PVINFOLINK,上海证券研究所预测三、近期公司动态表2上周锂电池+光伏上市公司重要公告股票代码公司名称事件具体内容业绩预告600438通威股份2018业绩预告预计2018年实现归属于上市公司股东的净利润为20.12亿元—21.13亿元,同比增加0%—5%。300724捷佳伟创2018业绩预告预计2018年实现归属于上市公司股东的净利润为28,500.00万元—32,500.00万元,同比上升12.19%—27.93%。300618寒锐钴业2018业绩预告预计2018年实现归属于上市公司股东的净利润为70,107.14万元—75,050.60万元,同比上升56.00%—67.00%。300438鹏辉能源2018业绩预告预计2018年实现归属于上市公司股东的净利润为30,275.68万元-37,817.58万元,同比上升20.43%-50.43%。000762西藏矿业2018业绩预告预计2018年亏损15000万元–22000万元,同比下降534.23%-736.87%。000792盐湖股份2018业绩预告预计2018年亏损320,000万元-350,000万元。股权质押与质押解除300618寒锐钴业持股5%以上的股东股权质押公司持股5%以上的股东江苏汉唐和金光先生本次合计质押63万股。002407多氟多控股股东部分股权解除质押控股股东李世江先生将其持有的本公司546.07万股办理了解除质押手续,占其本人所持公司股份总数的6.24%,占公司总股本的0.80%。业务进展002341新纶科技铝塑膜项目签订日常经营重大合同公司下属子公司新纶复合材料有限公司与孚能科技签订了2019年度铝塑膜产品采购协议。双方约定2019年度铝塑膜产品保供需求为800万平方米。

其他300014亿纬锂能参股公司分红亿纬锂能持有麦克韦尔2,376.90万股,持股比例37.55%。根据麦克韦尔2018年第三季度权益分派预案,公司可获得现金红利人民币191,114,644.50元。数据来源:WIND,上海证券研究所四、行业近期热点信息锂电池方面:工信部发布2018年锂离子电池行业规范条件及管理暂行办法2019年1月25日,工信部发布《锂离子电池行业规范条件(2018年本)》和《锂离子电池行业规范公告管理暂行办法(2018年本)》两份文件对锂离子电池行业的发展做出规划和指导,两份文件将在2019年2月15日被正式执行。第一份文件明确限制了锂离子电池项目的建设地,禁止其在自然保护区、饮用水水源保护区、生态功能保护区,已划定的永久基本农田等国家法律法规禁止的地区开展锂离子电池项目建设。不仅如此,文件还对企业资质进行了规范,相关企业的研发经费不得低于其营业收入的3%,申报产能不能低于实际产能的50%,相关产品必须取得技术专利权,严格限制新增单纯扩大产能、技术水平低的锂离子电池(含配套)项目。此外,第一份文件还对企业在工艺先进性、节能环保、安全稳定、自动化程度等方面提出了9项更具体的要求。第二份文件主要是从程序上对锂离子电池规范管理作出了规定,锂离子电池和电池组、正极材料、负极材料、隔膜、电解液生产企业都在管理范围,但要注意的是,新能源车用动力电池和电池组不在管理范围内。第二份文件明确提出,企业现将材料申报给当地主管部门,当地主管部门收到材料后20天内会上报给工信部,工信部接到材料后60天内会组织相关专家对项目进行复核。为了保证已经通过审核的企业能一直满足规范要求的条件,每年3月31日前,企业要通过工业和信息化部锂离子电池行业公共服务平台提交上年度自查报告,每半年报一次运行数据,纸质自查报告同时向工业和信息化部递送1份。(新闻来源:工信部)丰田松下将于2020年成立合资公司联合生产电动车电池丰田汽车和松下公司将于明年成立合资企业,生产电动汽车电池,以与中国对手展开竞争。两家公司最早可能在本周宣布合资计划。据悉,丰田汽车将拥有该合资企业51%的股份,松下公司在合资企业的股份占49%。该合资公司将基于双方于2017年底达成的

协议,当时双方宣布在车载方形蓄电池领域达成合作,联合开发能量密度更高的棱柱形电池。合资电池公司日后可能为丰田的电动车技术合作伙伴马自达和斯巴鲁提供电池。(新闻来源:盖世汽车网)。奔驰将在波兰新建一家动力电池工厂从奔驰官方获悉,梅赛德斯-奔驰汽车公司将在波兰亚沃尔建立一家电池工厂,从而将全球动力电池生产网络扩大至9家。据了解,奔驰计划投资超过10亿欧元打造一个全球电池生产网络,包括在中国、德国和美国等全球建厂。目前,奔驰在全球的电池生产网络已经形成,这些工厂可以根据需要,适时准备出口电池组。此外,奔驰计划到2022年推出50多款电动汽车,为旗下每款车型推出至少一款电动汽车车型。第一款推出的电动化车型,将是2019年由德国不莱梅工厂和北京BBAC工厂生产的纯电动EQC。(新闻来源:电缆网)欧盟大力推进镁电池研发,减少锂原材料依赖德国乌尔姆亥姆霍兹研究所和卡尔斯鲁厄理工学院正在共同开发基于镁的储能技术。镁电池是欧盟“展望2020”科研计划下的项目(E-MAGIC),欧盟为此已投资超过650万欧元,汇集了欧洲10个科研机构的专业技术,未来该项目如取得成功,将有望替代现有的锂离子电池。(新闻来源:中国科技网)光伏方面:晶科第一、晶澳第二2018年十大光伏组件企业出货量排名出炉根据PVInfoLink统计,2018年全球组件出货量前三名为晶科、晶澳、韩华Q-Cells与天合光能。2018年晶科全球组件出货量超过11GW,远高于其他组件生产厂商,稳居2018全球组件排名龙头。第五名开始依次为隆基乐叶、阿特斯、东方日升、协鑫集成、尚德、而正泰与中利腾晖并列第十。这也是正泰首次跻身于全球出货排名前十的行列。据PVInfoLink资料库显示,虽531后冷清的市况让2018Q3整体出货量较Q2衰退,但TOP10厂家在三季度大多仍能保持高于行业平均的开工率。而Q4受到中国内需以及海外市场的同步回温,前十名厂家几乎都重回九成以上的高开工率,也让不少厂家季度出货量再创新高,推升TOP10厂家的2018年总出货达到66GW,在全球91.5GW中占到近七成的出货。(新闻来源:PVInfoLink)2018电池片出货排名出炉,通威第一,爱旭展宇并列第二

根据PVInfoLink数据库统计,2018年电池片出货第一之厂家为通威,爱旭与展宇并列第二,而联合再生能源、茂迪则位列四、五名。PERC电池片出货量排名依序是爱旭、平煤、通威。值得注意的是,下半年应用领跑者带来大量双面高效PERC电池片的需求,爱旭也因为产线的提早转换,以双面电池片出货1.4GW成双面电池片的最大供应商,远超其他电池片厂家。(新闻来源:PVInfoLink)光伏巨头借壳,天业通联股价一字涨停去年7月,晶澳太阳能在纳斯达克完成退市并宣布欲借壳回A股。1月21日,天业通联正式公告称,晶澳太阳能拟作价75亿元借壳天业通联A股上市。作为全球顶级的光伏电池及组件生产商之一,晶澳太阳能在产能、技术等各方面均处于业内一线位置,但上市十年后,晶澳太阳能美股表现却较为惨淡,私有化前市值只有3.51亿美元,市净率仅为0.35倍。(新闻来源:中国基金报)第四批“领跑者”基地正积极申报,无补贴光伏项目有望年内落地辽宁阜新、河南南阳等地方政府正在积极申报第四批光伏“领跑者”项目基地,各光伏企业也开始摩拳擦掌,提前准备招标事宜。(新闻来源:中国能源报)五、投资建议2018年全年实现动力电池装机56.89GWh,同比增长56.88%。年底抢装效应明显,助力全年动力锂电装机量超预期。新一轮补贴政策临近,高能量密度高续航里程的趋势不会改变。建议关注中游材料龙头企业,如高镍三元龙头当升科技,以及进入海外高端供应链的隔膜龙头企业,下游电池板块建议关注市占率高,回款能力较好的龙头公司,如宁德时代。光伏方面,两部委发布关于积极推进光伏无补贴平价上网有关工作的通知,明确提出12大要求,降低非技术成本,积极推进平价上网,鼓励行业向市场主导过渡。政策逐步明朗,并从项目指标、融资环境、消纳保障和市场化交易等诸个方面保驾护航。建议关注硅料和硅片龙头企业,如隆基股份,逆变器龙头企业阳光电源,以及后续政策进展及海外市场拓展情况。我们维持行业“增持”评级。

'

您可能关注的文档

- 电力设备及新能源行业日本核危机凸显我国特高压、智能电网建设紧迫性——二季度电力设

- 电力设备新能源行业2019年投资策略

- 电气设备和新能源行业:光伏海外需求持续旺盛,隆基PERC电池效率再创记录

- 2016年中国新能源行业投资现状及策略分析

- 我国新能源行业国家发展规划产业政策

- 2009年新能源行业研究报告

- 电力新能源行业双周刊

- 新能源行业2018年基金持仓情况分析:Q4基金持仓分析,风光加仓,新能车仓位持续下滑

- 新能源行业的上市公司自由现金流量与过度投资的实证研究

- 中国新能源行业金融季度研究报告2010年

- 新能源行业太阳能产业发展趋势难以改变

- 中国新能源行业分析与展望

- 新能源行业1月刊:2018年分布式光伏装机略增,风电基本面改善

- 我国新能源行业上市公司现金流风险管理研究

- 新能源行业财税政策研究

- 海通证券-电气设备与新能源行业双周报-100720new

- 新能源行业储能技术专利分析

- 技术创新对资产质量影响的实证研究——以新能源行业上市公司为例