- 225.49 KB

- 2022-04-29 14:01:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2015年6月经济论坛Jun.20l5总第539期第O6期EconomicForumGen.539No.O6基于GARCH—VaR模型的股票市场风险度量与预测分析以新能源行业为例文/曾忠东李萍【摘要】一个有效的风险测度模型必须能够有效刻画金融市场的典型事实,本文将GARCH模型与vaR方法相结合,以新能源行业股票收益率为对象,比较研究了残差不同分布假定下股票收益率VaR值的精确程度,并做了向前一步的VaR失败率回测检测,结果表明残差正态分布下的GARCH—M(1.1)模型很好地刻画了新能源行业股票市场的风险特征,为预测风险提供了较好的方法。【关键词】GARCH;VaR;股票收益率;新能源【作者简介】曾忠东,四川大学经济学院教授,博士,研究方向:金融保险与金融风险管理;李萍,四川大学经济学院金融学专业。一、引言到相关模型的运用。随着自然资源的逐渐枯竭,虽然金融市场风险测度的VaR方法已成为各新能源正引起各方面的极大关注和重视,加强对大金融机构广泛使用的方法,但VaR方法有一个新能源行业未来收益率的准确预测,对于新能源重要的前提假设,即金融市场必须满足有效市场企业未来的产业发展战略规划以及投资公司在新假说(EMH)及其推论。然而越来越多的实证研能源行业的投资规划都能起到一定的参考作用。究表明,金融市场中的收益分布往往表现出明显本文将运用GARCH模型对新能源行业股票的尖峰、厚尾、波动聚集性等主要典型事实特收益率进行拟合,用收益率模型结合VaR计算方征,并非EMH下的正态分布。因而更加准确地刻法向前一步预测,并通过比较GARCH条件方程画真实收益分布的特征对于有效风险测度显得十模型中的随机扰动项分别假定服从t分布、正态分重要。GARCH模型是目前描述金融市场收益波分布、GED分布下VaR值预测的效果,最终得出动异方差性和波动聚集性最具代表性的计量方预测较好的模型。法,在实证研究中为了刻画更多的金融市场典型二、样本选取及检验事实,GARCH模型不断得到补充、扩展,如(一)分析样本的选取EGARCH,GARCH—M,TARCH等,现已形成一由中证指数公司编制的新能源指数于2009年个庞大的GARCH簇模型体系。运用GARCH模型10月28日正式发布。中证内地新能源主题指数基与VaR方法结合来测度金融市场风险,能尽可能日为2008年12月31日,基点为1000点,它是以捕获收益率与波动率所呈现的典型事实,从而弥在2008年的一个会计年度在新能源生产(包括太补VaR方法的不足,提高风险度量及预测分析的阳能、风能、核能、生物质能、地热能、海洋能准确性。和氢能等)和新能源技术设备、节能技术与设运用GARCH—VaR模型预测股票未来收益的备、电池业务的收入占比或利润占比达到30%的研究已经涉及到了中国石油(王献东,2011)、公司股票为成分股,采用派许加权综合价格指数旅游指数(赵文清等,2008)和股指期货(李妍公式进行计算得到的,所以新能源指数可以反映等,2013)等方面,实证均取得了较好的预测效沪深A股中新能源类公司股票的整体表现。本文果,然而在对新能源行业股市的研究中,尚未见用2009年lO月28日到2014年12月31日新能源

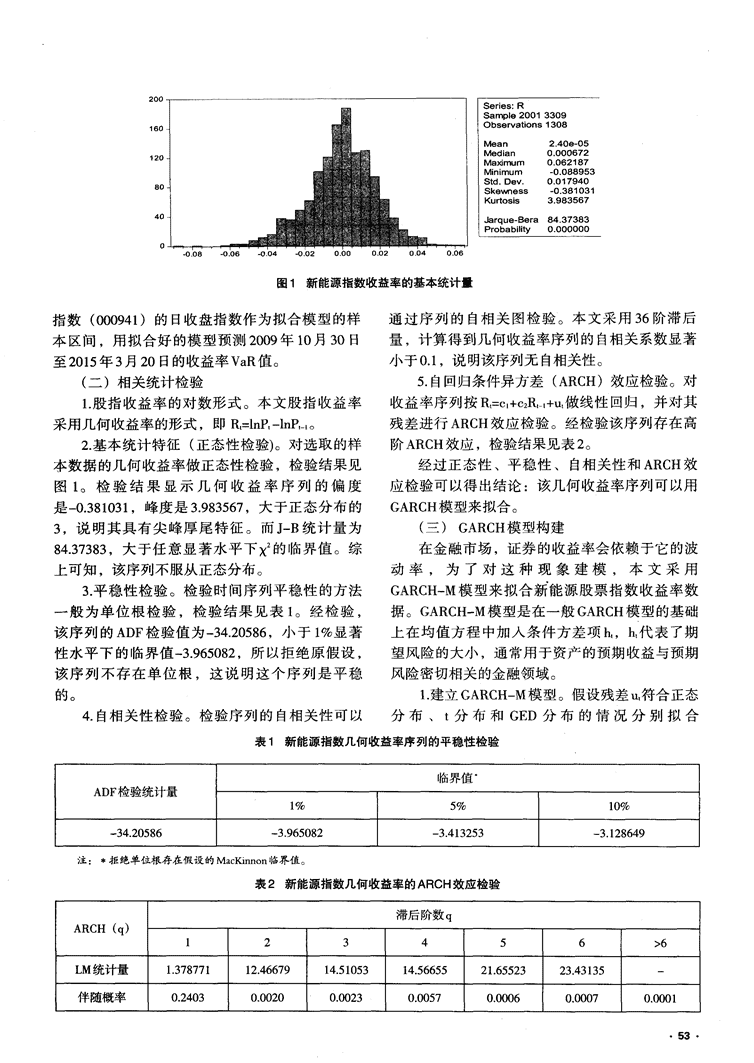

Series:RSample20013309Observations1308MeanMedIanMa)dmumMinImumStd.Dev.SkewrlessKurtosisJarque-Bera8437383Probability0.O00OO0图1新能源指数收益率的基本统计量指数(000941)的日收盘指数作为拟合模型的样通过序列的自相关图检验。本文采用36阶滞后本区间,用拟合好的模型预测2009年10月30日量,计算得到几何收益率序列的自相关系数显著至2015年3月20日的收益率VaR值。小于0.1,说明该序列无自相关性。(二)相关统计检验5.自回归条件异方差(ARCH)效应检验。对1.股指收益率的对数形式。本文股指收益率收益率序列按R=c。+cR+u做线性回归,并对其采用几何收益率的形式,即R=lnP一lnP。残差进行ARCH效应检验。经检验该序列存在高2.基本统计特征(正态性检验)。对选取的样阶ARCH效应,检验结果见表2。本数据的几何收益率做正态性检验,检验结果见经过正态性、平稳性、自相关性和ARCH效图1。检验结果显示几何收益率序列的偏度应检验可以得出结论:该几何收益率序列可以用是一0.381031,峰度是3.983567,大于正态分布的GARCH模型来拟合。3,说明其具有尖峰厚尾特征。而J—B统计量为(三)GARCH模型构建84.37383,大于任意显著水平下x的临界值。综在金融市场,证券的收益率会依赖于它的波200—0_3上可知,该序列不服从正态分布。动率,为了对这种现象建模,本文采用3.平稳性检验。∞检∞一验时间序列平稳性的方法GARCH—M模型来拟合新能源股票指数收益率数一般为单位根检验,检验结果见表1。经检验,据。GARCH—M模型是在一般GARCH模型的基础该序列的ADF检验值为一34.20586,小于1%显著上在均值方程中加入条件方差项h。,h代表了期性水平下的临界值一3.965082,所以拒绝原假设,望风险的大小,通常用于资产的预期收益与预期该序列不存在单位根,这说明这个序列是平稳风险密切相关的金融领域。的。1.建立GARCH—M模型。假设残差u。符合正态4.自相关性检验。检验序列的自相关性可以分布、t分布和GED分布的情况分别拟合表1新能源指数几何收益率序列的平稳性检验临界值ADF检验统计量1%5%10%-34.20586-3.965082-3.413253—3.128649注:}拒绝单位根存在假设的MacKinnon临界值。表2新能源指数几何收益率的ARCH效应检验滞后阶数qARCH(q)123456>6LM统计量1.37877112.4667914.5105314.5665521.6552323.43135伴随概率0.24030.o02OO.oo230.00570.00o60.o0070。0001

表3不同分布下模型的ARCH效应检验阶数P值GARCH-M(1,1)一NGARCH—M(1,1)-tGARCH-M(1,11一GED10.2130O.19170.201820.23540.21520.213830.39990.37280.3709GARCH—M模型。本文将要拟合的模型为:方差方程:Or4.35711351944x10+Rt=cl+一yht+c2Rt—l+ut0.o352288745663uI_1+0.951394120972or¨盯t=cl+OtU1.12+13ort—l在三种假设分布下,方差方程的和B系数满按照AIC和sc信息准则,经过反复测算和比足o~+13<1,即满足了参数的约束条件。较,最终判定滞后阶数为(1,1)时拟合效果最2.模型的ARCH效应检验。对建立的模型进好。所以在三种假设分布下均采用GARCH(1,行ARCH效应检验,检验结果见表3。检验结果1)来拟合模型。最终拟合结果为:说明3种分布下的GARCH(1,1)模型都解决了原①GARCH(1,1)一M—N序列的ARCH效应。均值方程:(四)VaR风险值预测Rl=5.73178934613h一0.o0194886526363+1.VaR的计算。根据估计出来的GARCH(1,0.04953478698R.。+u1)一M模型,利用2009年l0月28日到2014年12月方差方程:Or。4.61901194397x10+31日的数据,通过EViews软件对or。做向前一步预0.0339513829788u+0.951631873093or一测,并计算出VaR值。本文采用vaR:::叮I②GARCH(1,1)一M—t均值方程:√△来计算VaR。其中At为持有期间,仃l为收,1、Rt=6.20O55695647h。一0.0015882576122+益率的标准差,/,q为置信水平为c时的分位、v,0.0507234l23869R+u。数。不同分布下的分位数见表4。方差方程:O"t2=4.32412469772~10+2.模型的准确性检验。做VaR模型的准确性0.0357313272308u【-】+0.951138953737or检验的一个直接的检验方法是考察实际损失超过③GARCH(1,1)一M—GEDVaR值的概率。将实际值低于VaR值的事件记成均值方程:功,超过VaR值的事件记失败。本文用拟合得到Rt=6.08844672101h。一0.0015O614976937+的三种分布下的模型分别在95%、97.5%和99%0.0558884655897R+u表4不同分布假设下GARCH模型的分位数分布95%97.5%99%正态分布1.6451.962.33tSY布1.9932.53273.2953GED分布1.6490092.074192.610805表5正态分布下GARCH模型失败频率检验置信度考察天数期望失败天数失败天数失败频率95%130765.355l3.90%97.5%130732.675221.68%99%1307l3.O710O.77%·54·

表6t分布下GARCH模型失败频率检验置信度考察天数期望失败天数失败天数失败频率95%130765.35221.68%97.5%130732.67550.38%99%1307l3.0710.O8%表7GED分布下GARCH模型失败频率检验置信度考察天数期望失败天数失败天数失败频率95%130765-35503.83%97.5%130732.675l81.38%99%1307l3.0750.38%置信区间下进行失败频率检验。表5、表6和表7分别为正态分布下、t分布下和GED分布下失败参考文献频率检验的结果。【1]郭伟捷.基于VaR法的新能源板块股指风险价值实证研究卟现代经济信息,2014,(2).从结果来看,正态分布和GED分布下【2】徐枫,陈昭豪.金融支持新能源产业发展的实证研究Ⅱ】.宏观GARCH—M(1,1)模型的预测结果相当接近,但正经济研究,2013,(8).态分布下的失败频率与置信度更相近,这说明正[3】赵国庆,刘庆丰.基于混合模型的上海股票市场VaR研究Ⅱ】.态分布下GARCH—M(1,1)模型对未来收益率的预金融研究,2009,(11).测与实际数值最接近,拟合和预测的效果最好。[4】赵文清,彭庆.基于VaR风险值预测的股票投资分析——以旅游板块为例U】.科技信息(学术研究),2008,(7).而t/+布下GARCH—M模型预测到的失败天数小于【51~,1、曼.基于极值理论的VaR方法在股指期货保证金中的应用实际失败天数,说明t分布下容易高估风险。[D卜长沙:中南大学,2011.三、结论【6]章超,程希骏,王敏.GARcH模型时上海股市的一个实证研究通过以上研究我们发现,新能源行业股票收Ⅱ1l运筹与管理,2005,(4).益率序列可以用GARCH模型来拟合,在假设残【71张江红,唐泉.股票投资的风险价6~VaR分析卟山西师范大学学报(自然科学版),2011,(4).差符合正态分布下的GARCH—M(1,1)模型能[8]李妍,薛俭.基于GARCH-VaR模型的股指期货风险研究U1.够较好地预测新能源行业股票未来收益率的趋中国商贸,2013,(23).势,而t分布下的GARCH(1,1)模型估计的VaR[9]秦天程.传统能源及碳交易价格与新能源股价——基于VAK值较谨慎,容易高估风险,但GARCH族其他模和CAPM—GARCH模型的分析卟技术经济与管理研究,2014,(12).型是否可以更好地预测该行业的收益率走势还需(责任编辑:耿惠斌)进一步的研究。·55·'

您可能关注的文档

- 电力设备新能源行业2020年度策略:迎风乘车去,破晓预新生

- 中国华能集团公司名列企业自主创新能源行业TOP100第4位.pdf

- 我国新能源行业国家发展规划及产业政策.doc

- 新能源行业分析与发展前景预测报告(2013-2017).pdf

- 申银万国-电力设备与新能源行业2012年投资策略把握行.pdf

- 上海新能源行业协会(泰国电力部长Adisorn先生一行)欢.pdf

- 核电铅酸电池尚可一战新能源行业投资策略.pdf

- 电力设备新能源行业:非动力锂电市场的新增空间几何?-20200312-长江证券.pdf

- 电力设备新能源行业2013年中期投资分析.pdf

- 电力设备新能源行业美国电动化专题:供给端优质车型驱动,特斯拉为核心看点-20191217-中泰证券-40页.pdf

- 电力设备及新能源行业泛在电力物联网专题(三):智能电表专题,泛在与新标共振,电表望迎量价齐升-20191112-中信证券.pdf

- 电力设备及新能源行业泛在电力物联网策略专题:扶摇而起,可期万里-20191112-中信证券.pdf

- 2009年新能源行业研究报告.doc

- X年新能源行业风险分析报告.doc

- 电力设备新能源行业:“泛在”建设快速推进,关注5G时代新机遇-20191107-海通证券.pdf

- 电力设备新能源行业电动车"新春"系列专题3:为什么宁德、特斯拉牵手会是双赢?-20200203-长江证券.pdf

- 电力设备及新能源行业:氢能与燃料电池产业链专题报告,一张图看懂氢能重卡的“特斯拉”~Nikola_Motors-20200307-中信证券.pdf

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出.doc