- 1.53 MB

- 2022-04-29 14:01:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'电动车“新春”系列专题3:72076为什么宁德、特斯拉牵手会是双赢?——长江证券研究所电力设备新能源研究小组分析师:马军SAC执业证书编号:S0490515070001分析师:邬博华SAC执业证书编号:S0490514040001分析师:陈怀山SAC执业证书编号:S0490519080005联系人:叶之楠2020年02月03日

•研究报告•评级看好维持目录01双赢之于特斯拉:稳定供应链、成本改善以及潜在的能量密度提升方案02双赢之于宁德时代:乘特斯拉之风贡献业绩弹性,海外竞争力再获认可

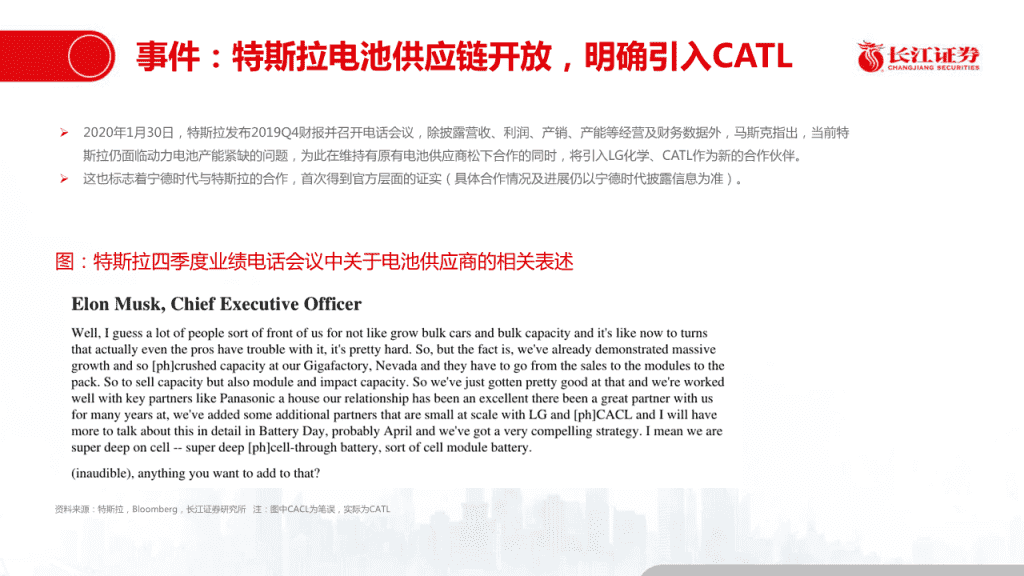

事件:特斯拉电池供应链开放,明确引入CATL2020年1月30日,特斯拉发布2019Q4财报并召开电话会议,除披露营收、利润、产销、产能等经营及财务数据外,马斯克指出,当前特斯拉仍面临动力电池产能紧缺的问题,为此在维持有原有电池供应商松下合作的同时,将引入LG化学、CATL作为新的合作伙伴。这也标志着宁德时代与特斯拉的合作,首次得到官方层面的证实(具体合作情况及进展仍以宁德时代披露信息为准)。图:特斯拉四季度业绩电话会议中关于电池供应商的相关表述资料来源:特斯拉,Bloomberg,长江证券研究所注:图中CACL为笔误,实际为CATLrMmQnPzRvN9PcM7NoMrRoMrRlOnNnOkPpOnPbRrQoRNZnMvMxNmRrP

01双赢之于特斯拉:稳定供应链、成本改善以及潜在的能量密度提升方案

01特斯拉:车型丰富、国产提速,产销加速放量特斯拉经营正渐入佳境,1)在ModelS/X的基础上,Model3成就全球爆款,ModelY进度提前,2020Q1即将开启销售,Cybertruck订单超预期,Semi最早于2020年问世;2)在美国基地的基础上,上海工厂进度不断超预期,欧洲工厂亦将启动建设。图:特斯拉推出的全系车型参数配置ModelSModelXModel3ModelYCybertruck车型级别D级轿车D级SUVB级轿车B级5~7座SUV皮卡上市时间2012年6月2015年12月2017年7月2020年Q12021年/国产版上市时间/暂无规划/暂无规划/2020Q1/2021年/未知百公里加速时间(s)2.7/4.43.5/5.53.5/5.83.7/5.8<6.5最高车速(km/h)249/262249/262209/261209/241综合工况续航(km)490~660417~575446~595510~600400~805带电量(kWh)75~10075~10055~7555~75预计大于100kwh资料来源:特斯拉公司官网,长江证券研究所

01特斯拉:需求井喷,动力电池产能将成为瓶颈凭借突出的产品竞争力,在近两年新车型不断推出以及全球化产能建设提速共振下,特斯拉产销量有望维持高增长;产销量方面,预计2020、2021年全球产销分别达到56、80万辆,其中上海工厂预计分别达到15、30万辆;动力电池装机方面,预计2020、2021年全球装机分别达到38、60GWh,其中上海工厂预计分别达到10、20GWh。图:特斯拉分车型分地区产量测算(万辆)图:特斯拉分车型分地区装机量测算(GWh)资料来源:特斯拉,Marklines,长江证券研究所资料来源:特斯拉,Marklines,长江证券研究所

01特斯拉:需求井喷,动力电池产能将成为瓶颈而从特斯拉各基地匹配的电池供应来看,1)ModelS/X由松下日本工厂专供;2)美国工厂的Model3/Y由内达华Gigafactory1供应,目前产能在35GWh,后续将提升至50GWh(与松下在扩产上存在战略分歧);3)上海工厂除进口外,LG化学南京工厂也将供货;4)Cybertruck、Semi的电池配套供货尚未明确。故综合来看,特斯拉在新车型以及上海工厂等电池供货上,或将面临生产瓶颈。表:特斯拉产能分布以及对应电池供应分布整车产能(万辆)动力电池预计装机(GWh)工厂车型匹配电池供应2019Q4末未来规划2020年E2021年EModelS/X9万辆-5.45.4松下日本工厂(专供,预计10GWh左右)FremontModel3美国Gigafactory140万辆2020年中达50万辆22.822.9ModelY(目前35GWh,计划提升至50GWh)Model3已达15万辆2021年预计30万辆进口(计入Giga1)&LG南京工厂(或达10-12GWh)上海9.819.7ModelY启动建设2022-23年50万辆&计划导入CATLModel32021年建成--欧洲2020年动工未明确ModelY总规划50万辆--Cybertruck--0.011.7未明确美国Semi--0.30.6未明确资料来源:特斯拉,Marklines,长江证券研究所

01特斯拉:导入CATL可以解决电池供应瓶颈问题表:特斯拉动力电池供应商产能规划及预测为应对持续增长的需求以及动力电池产产能规划(GWh)能瓶颈,特斯拉将引入LG化学、CATL企业产地备注2019E2020E已规划与松下同为合作伙伴;国内独资产能5064大于120宁德时代国内合资产能816大于70专供从相关电池企业的产能分布来看,松下德国工厂3-421年底14GWh,远期超100GWh为特斯拉配套的产能提升空间有限;日本2020-含消费,且为18650,专供S/XLGC配套特斯拉的圆柱电池主要为南京中国大连588方形电池工厂,其余为软包方案且多数已有相应松下特斯拉合资354550目前规划在50GWh的配套客户;相比之下,宁德时代远期丰田合资规划中,预计为方形电池产能规划大,尤其是在中国地区的产能韩国梧仓101010暂无新增规划优势显著,在德国基地亦有远期大体量中国南京-软包163657多数产能已有客户绑定的电池产能布局。中国南京-圆柱812-配套特斯拉,暂无新增规划LG化学波兰弗罗茨瓦夫285670多数产能已有客户绑定因此,特斯拉导入CATL作为电池供应美国霍兰德66-暂无新增规划链有望优化电池供应链体系,解决电池吉利合资10-20专供供应瓶颈的问题。通用合资预计30专供资料来源:特斯拉,宁德时代,LG化学,松下公告,长江证券研究所

01特斯拉:导入CATL有望降低动力电池采购成本表:Model3成本结构拆分及中美工厂成本对比其次,动力电池作为纯电动车中成本占美国中国比最大的零部件,从特斯拉Model3的Model3成本结构-不含税绝对值占比绝对值占比较美国降幅成本结构看,预计电池包占成本的比重官方指导价(万元)28.028.7在23%-28%;进一步看,在Model3毛利率20%40%实现国产化后,其他零部件以及折旧、总成本(万元)22.417.2-23%人工等成本均有显著下降,而动力电池折旧摊销3.917%1.38%-65%的成本下降相对较小;人工成本1.78%0.85%-50%能源成本0.11%0.21%40%因此,我们认为控制电池采购价格将是物料成本16.875%14.986%-11%特斯拉的重要考量因素。电池包成本(万元)5.123%4.828%-6%电芯采购价(元/Wh)0.700.67-5%Pack成本(元/Wh)0.180.17-8%电池包单价(元/Wh)0.880.83-6%单车带电量(kWh)5858电机电控成本(万元)3.214%2.816%-10%其他零部件8.538%7.242%-15%资料来源:特斯拉,Bloomberg,长江证券研究所注:电池价格等为估算值;美国无增值税,国内32.4万元官方指导价含13%增值税

01特斯拉:导入CATL有望降低动力电池采购成本宁德时代作为连续三年全球动力电池装机榜首,在规模效应、产业链培育、成本控制技术等方面预计较海外龙头具备优势,这一点从相关业务盈利水平中也可以得到印证;因而特斯拉导入CATL,有望带来动力电池采购成本优化的空间。图:宁德时代与海外锂电池龙头盈利水平对比(营业利润率)资料来源:公司公告,长江证券研究所注:宁德时代营业利润率考虑费用在各业务均摊

01特斯拉:导入CATL提供更多潜在技术升级空间最后,从技术方案的角度看,宁德时代目前的电池技术已经能够充分满足特斯拉的需求:1)从特斯拉Model3现有解决方案看,松下、LG化学分别采用NCA、NCM811方案提供单体能量密度在260Wh/kg左右的圆柱电池,但圆柱成组效率较低,系统能量密度仅为150Wh/kg左右;2)宁德时代方形811电池单体能量密度达到238Wh/kg,且方形成组效率高,在广汽Aion.LX上系统能量密度高达180Wh/kg;即使是比较保守的合资车企插混车型宝马X1,在应用宁德时代方形811后,系统能量密度亦可达到140Wh/kg。表:宁德时代现有技术条件能够满足特斯拉对能量密度的要求单体带电量单体容量单体质量单体能量密度成组效率系统能量密度车型电池供应商技术路线kwhAhkgWh/kg%Wh/kg松下圆柱-NCA0.024.80.07025660%153国产Model3LG化学圆柱-8110.024.80.06826355%145广汽Aion.LX宁德时代方形-8110.83231.03.49023876%180别克Velite6宁德时代方形-5230.55150.02.67020568%140奔驰EQC宁德时代软包0.2156.50.86024052%125宝马X1PHEV宁德时代方形-8110.3186.51.46021366%140资料来源:合格证数据,长江证券研究所

01特斯拉:导入CATL提供更多潜在技术升级空间展望未来,圆柱电池方案在能量密度提升上已接近瓶颈,而方形、软包伴随高镍811、硅炭等新技术导入,能量密度仍有进一步提升空间,目前宁德时代实验室水平下方形811单体能量密度可达到260Wh/kg以上,软包达到300Wh/kg以上,提升能量密度将打开续航里程空间;除高镍技术外,宁德时代在CTP工艺上引领行业,而应用CTP技术后,低成本的铁锂方案也有望成为可选项之一,进一步带来成本优化;因此特斯拉导入宁德时代也有望为后续提供更多潜在技术升级空间。图:龙头NCM811电池单体能量密度情况(Wh/kg)表:CTP技术有望进一步提升宁德时代能量密度电池单体电池包技术路线成组效率质量能量密度质量能量密度5系三元21475%1605系三元+CTP21480%17123876%1828系三元26076%199铁锂17580%140铁锂+CTP18586%159资料来源:insideEVs,长江证券研究所资料来源:合格证数据,长江证券研究所单位:Wh/kg

02双赢之于宁德时代:乘特斯拉之风贡献业绩弹性,海外竞争力再获认可

02宁德时代:乘特斯拉之风,贡献业绩弹性可观特斯拉在全球范围内印证了自身的产品竞争力,近两年在新车周期、全球产能建设的背景下有望维持高增长,而从中期来看也有望保持高份额,预计特斯拉产销量的全球市占率维持在15%左右,装机份额有望维持在20%以上(近两年有望接近25%);作为全球装机量最大的单一车企,进入特斯拉供应链无疑将对供应商带来显著的销量弹性。图:特斯拉产销、装机及全球市场份额测算资料来源:特斯拉,合格证数据,Marklines,长江证券研究所

02宁德时代:乘特斯拉之风,贡献业绩弹性可观考虑到宁德时代与特斯拉的配套节奏、深度上未有详细信息,我们对业绩弹性进行敏感性分析:2020年宁德时代有望进入特斯拉国内基地供应链,若特斯拉上海产销15万辆,宁德时代配套份额10%-20%,则贡献的业绩增量大约占2019年净利润的5%左右;若配套份额达到30%,则业绩弹性有望达到10%;2021年若宁德时代进一步进入特斯拉海外供应链,则业绩弹性将更为可观,假设宁德时代占特斯拉中国供应的20%,占海外供应的4%,对应2021年的业绩增量有望占2020年业绩的13%;若国内供应30%,海外供货6%-8%,则业绩弹性将超过20%。表:2020年特斯拉贡献的业绩弹性分析表:2021年特斯拉贡献的业绩弹性分析CATL供特斯拉中国份额CATL供特斯拉中国份额2020年特斯拉增量2020年特斯拉业绩/2019年整体业绩/2019年整体业绩10%20%30%40%50%10%20%30%40%50%102%5%7%9%11%2%6%11%15%20%24%123%5%8%11%14%4%8%13%17%22%26%特斯拉CATL供中国143%6%10%13%16%特斯拉6%10%15%19%23%28%销量海外份额(万辆)164%7%11%15%18%8%12%16%21%25%30%184%8%12%16%21%10%14%18%23%27%32%资料来源:宁德时代公司公告,长江证券研究所资料来源:宁德时代公司公告,长江证券研究所

02宁德时代:进入特斯拉是全球竞争力又一次验证除带来直接的业绩弹性外,进入特斯拉供应商将是宁德时代印证全球竞争力之路上的又一里程碑,宁德时代的海外车企“朋友圈”将进一步扩容,目前除福特外基本实现了一线车企的接触覆盖。我们认为从中期维度看,宁德时代全球竞争力的不断被认可是支撑其估值提升的主要逻辑,2019年末成为宝马全球主供已有证明,后续与特斯拉的合作深化将进一步形成催化。图:宁德时代海外客户“朋友圈”不断扩大,特斯拉将成为重要一笔资料来源:公司公告,CATL宁德时代新能源,长江证券研究所

风险提示1、新能源车产销低预期;2、新技术产业化进度低预期。

研究团队、办公地址及分析师声明研究团队分析师邬博华分析师马军分析师张垚分析师陈怀山SAC执业证书编号:S0490514040001SAC执业证书编号:S0490515070001SAC执业证书编号:S0490515060001SAC执业证书编号:S0490519080005电话:(8621)61118797电话:8621-61118720电话:8621-61118720电话:8621-61118720电邮:wubh1@cjsc.com电邮:majun3@cjsc.com电邮:zhangyao3@cjsc.com电邮:chenhs@cjsc.com联系人曹海花联系人司鸿历联系人叶之楠电话:(8621)61118797电话:(8621)61118797电话:(8621)61118797电邮:caohh@cjsc.com电邮:sihl@cjsc.com电邮:yezn@cjsc.com办公地址上海武汉深圳北京Add/浦东新区世纪大道1198号世纪汇广场Add/武汉市新华路特8号11楼Add/深圳市福田区中心四路1号嘉里建设Add/西城区金融街33号通泰大厦15层一座29层P.C/430015广场3期36楼P.C/100032P.C/200122P.C/518000分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点。作者所得报酬的任何部分不曾与,不与,也不将与本报告中的具体推荐意见或观点而有直接或间接联系,特此声明。

评级说明及重要声明行业评级报告发布日后的12个月内行业股票指数的涨跌幅度相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:看好:相对表现优于同期相关证券市场代表性指数中性:相对表现与同期相关证券市场代表性指数持平看淡:相对表现弱于同期相关证券市场代表性指数公司评级报告发布日后的12个月内公司的涨跌幅相对同期相关证券市场代表性指数的涨跌幅为基准,投资建议的评级标准为:买入:相对同期相关证券市场代表性指数涨幅大于10%增持:相对同期相关证券市场代表性指数涨幅在5%~10%之间中性:相对同期相关证券市场代表性指数涨幅在-5%~5%之间减持:相对同期相关证券市场代表性指数涨幅小于-5%无投资评级:由于我们无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使我们无法给出明确的投资评级。相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准。重要声明长江证券股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:10060000。本报告仅限中国大陆地区发行,仅供长江证券股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。报告中的信息或意见并不构成所述证券的买卖出价或征价,投资者据此做出的任何投资决策与本公司和作者无关。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据;在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场;本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为长江证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

THANKS感谢倾听'

您可能关注的文档

- 电力设备新能源行业:非动力锂电市场的新增空间几何?-20200312-长江证券.pdf

- 电力设备新能源行业2013年中期投资分析.pdf

- 基于GARCH-VaR模型的股票市场风险度量与预测分析——以新能源行业为例-论文.pdf

- 电力设备新能源行业美国电动化专题:供给端优质车型驱动,特斯拉为核心看点-20191217-中泰证券-40页.pdf

- 电力设备及新能源行业泛在电力物联网专题(三):智能电表专题,泛在与新标共振,电表望迎量价齐升-20191112-中信证券.pdf

- 电力设备及新能源行业泛在电力物联网策略专题:扶摇而起,可期万里-20191112-中信证券.pdf

- 2009年新能源行业研究报告.doc

- X年新能源行业风险分析报告.doc

- 电力设备新能源行业:“泛在”建设快速推进,关注5G时代新机遇-20191107-海通证券.pdf

- 电力设备及新能源行业:氢能与燃料电池产业链专题报告,一张图看懂氢能重卡的“特斯拉”~Nikola_Motors-20200307-中信证券.pdf

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出.doc

- 新能源行业:2020年风、光发电建设征求意见稿发布,政策符合预期,但短期行业受到开工推后和运输影 响.docx

- 电力设备与新能源行业光伏景气研判08:竞价项目开工加速,行业备战需求旺季-20190820-长江证券.pdf

- 电力设备与新能源行业~氢能与燃料电池行业专题:政策为舵,氢能与燃料电池扬帆起航-20190819-中信证券.pdf

- 新能源行业:新能源产业链8月月报-20190820-海通证券.pdf

- 电力设备新能源行业初探负极:如何看待格局与盈利变化-20190729-长江证券.pdf

- 电力设备新能源行业风电系列报告之四:风电大周期开启,复苏趋势望加速-20190701-安信证券.pdf

- 电力设备新能源行业:光伏景气攀升,风电抢装将至-20190627-海通证券.pdf