- 2.35 MB

- 2022-04-29 14:01:35 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告美国电动化专题——供给端优质车型驱动,特斯拉为核心看点中泰证券电力设备新能源分析师:苏晨,S0740519050003研究助理:陈传红2019年12月17日1

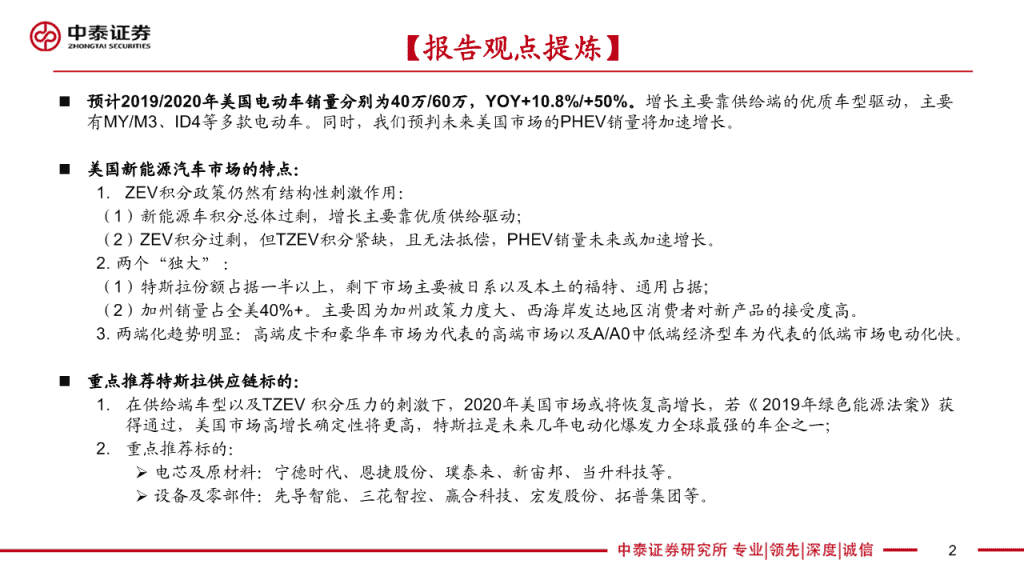

【报告观点提炼】预计2019/2020年美国电动车销量分别为40万/60万,YOY+10.8%/+50%。增长主要靠供给端的优质车型驱动,主要有MY/M3、ID4等多款电动车。同时,我们预判未来美国市场的PHEV销量将加速增长。美国新能源汽车市场的特点:1.ZEV积分政策仍然有结构性刺激作用:(1)新能源车积分总体过剩,增长主要靠优质供给驱动;(2)ZEV积分过剩,但TZEV积分紧缺,且无法抵偿,PHEV销量未来或加速增长。2.两个“独大”:(1)特斯拉份额占据一半以上,剩下市场主要被日系以及本土的福特、通用占据;(2)加州销量占全美40%+。主要因为加州政策力度大、西海岸发达地区消费者对新产品的接受度高。3.两端化趋势明显:高端皮卡和豪华车市场为代表的高端市场以及A/A0中低端经济型车为代表的低端市场电动化快。重点推荐特斯拉供应链标的:1.在供给端车型以及TZEV积分压力的刺激下,2020年美国市场或将恢复高增长,若《2019年绿色能源法案》获得通过,美国市场高增长确定性将更高,特斯拉是未来几年电动化爆发力全球最强的车企之一;2.重点推荐标的:电芯及原材料:宁德时代、恩捷股份、璞泰来、新宙邦、当升科技等。设备及零部件:先导智能、三花智控、赢合科技、宏发股份、拓普集团等。2

目录一、市场:靠供给驱动,两端或率先电动化二、政策:补贴力度较大,积分存在结构性约束力三、车企:特斯拉引领美国本土市场四、投资建议:重点推荐特斯拉供应链3

美国车市结构:品牌以美系和日韩系为主2018年美国新车销量约1720万辆(19年1-9月1276万辆)以美系及日韩系车为主,美系合计占销量的45%左右,日韩系占46%左右欧系车仅占9%左右(155.8万辆),畅销车平均起售价约4.5万美元奔驰C级年销量仅6.04万辆,宝马3系年销量4.46万辆图表:2018&2019年1-9月各车企份额图表:2018年美国市场欧系畅销车型2019.1-920182018销量(万辆)车型起售价(万美元)大众途观10.30SUV2.5+通用16.77%17.02%大众捷达9.08轿车1.9+福特14.12%14.44%欧系奥迪Q57.00SUV4.3+丰田13.97%14.63%9%奔驰GLC6.97SUV4.1+FCA13.04%12.98%宝马X36.14SUV4.2+本田9.47%9.31%奔驰C系6.04轿车4.1+尼桑8.95%9.35%大众Altas5.97SUV3.2+美系奔驰GLE4.60SUV5.6+现代起亚7.73%7.42%45%奔驰E系4.55轿车5.4+斯巴鲁4.12%3.94%宝马X54.50SUV5.9+大众3.78%3.69%日韩系宝马3系4.46轿车4.1+46%宝马2.04%2.06%宝马5系4.39轿车5.4+戴姆勒1.96%2.03%奥迪Q73.74SUV5.4+奥迪A43.46轿车3.7+马自达1.63%1.74%沃尔沃XC603.27SUV4.0+特斯拉1.09%1.15%沃尔沃XC903.16SUV4.8+捷豹路虎0.70%0.71%宝马4系3.14轿车4.5+沃尔沃0.61%0.57%合计90.77平均起售价4.5+(18年新车平均售价3.5)4来源:Marklines,Cars.com,中泰证券研究所(注:起售价为官方指导价)

美国车市结构:车型以皮卡最畅销美国传统车市场偏好皮卡和经济型车皮卡年销量约290万辆,市场最畅销车型前三均为皮卡豪华车年销量约180万辆,最畅销的品牌分别是特斯拉、雷克萨斯、宝马和奔驰SUV年销量810万辆,最畅销的是日系品牌图表:2016-2019.9美国传统车市场销量排名(万辆)图表:美国市场车型结构(单位:万辆)排名车型起售价(万)定位2019.1-92018201720161福特F-Series$2.85皮卡66.2690.9389.6882.082道奇RamP/U$3.17皮卡46.1153.7050.0748.763雪佛兰Silverado$2.83皮卡40.9358.5158.5957.49皮卡,294,17%4丰田RAV4$2.57SUV32.4642.7240.7635.21其他,436,25%5本田CR-V$2.51SUV28.0737.9037.7938.866尼桑Rogue$2.52SUV27.2341.2140.3532.99豪华车,180,11%7丰田凯美瑞$2.41A25.8534.3438.7135.738本田Civic$1.98A25.5532.5837.7334.529雪佛兰Equinox$2.38SUV25.4033.2329.0536.6910本田Accord$2.39A20.4529.1132.2736.05SUV,810,47%Model3$3.5+A11.1714.600.18Cybertruck$3.99+皮卡预计2021年开始生产ModelY$3.9+SUV预计2020年夏季交付5来源:Marklines,特斯拉官网,中泰证券研究所(注:起售价为官方指导价)

美国需求特点:换购是主力,需求偏好稳定1990年代后,美国车市进入换购需求市场,汽车千人保有量稳定在600-700辆之间换购需求市场是需求偏好稳定:空间要大、通过性和续航要强、故障率要低、经济性要高图表:1964-2017美国汽车千人保有量(单位:辆)80070060050040030020010006来源:Wind、中泰证券研究所

美国电动化:加州电动车销量最高2018年美国新能源车总销量约36.1万辆,YOY+80.81%,渗透率2.09%(不含混动)加州新能源车销量15.34万辆(占比42.5%),渗透率达7.84%,为美国最高地区加州对电动车支持力度大:18年1月加州州长提出2025年目标:200座加氢站,25万台充电桩,零排放车保有量达到150万辆,2030年达到5百万辆;ZEV积分是加州首创。加州是美国高科技人才聚集地,对新技术接受度高多数地区18年呈现较快增长,渗透率有望进一步提高图表:2018美国电动车销量前十地区图表:1H19加州各动力类型车销量情况图表:1H19加州畅销前十车型地区20182017同比增长18年州内渗透率动力类型1H19同比占比占比变化车型动力类型1H19销量加州1534429487361.73%7.84%Model3BEV33005汽油772303-7.30%81.40%-1.5pct纽约州157521009056.11%1.56%福特FusionHybrid6246华盛顿州12650706878.98%4.28%BEV5175063.70%5.50%+2.4pct丰田普锐斯Hybrid5619丰田RAV4Hybrid5019佛罗里达137056573108.50%1.03%轻混4886122.10%5.20%+1.2pct丰田普锐斯PHEV4681德州117645419117.09%0.78%雪佛兰BoltBEV4482新泽西9230503383.39%1.59%PHEV21193-28.50%2.20%+0.8pctJeep麻省8990463294.08%2.53%Hybrid4459Wrangler科罗拉多7051415669.66%2.61%柴油17887-19.40%1.90%-0.3pct本田ClarityPHEV3976俄勒冈5976398849.85%3.41%丰田凯美瑞Hybrid3840FCEV1057-24.00%0.10%0pct伊利诺斯7357381293.00%1.20%ModelXBEV36907来源:IHSMarkit,加州新车经销商协会,中泰证券研究所

美国电动化:特斯拉占据“半壁江山”2019年1-9月美国新能源车累计销量23.61万辆,同比上升0.60%;剔除特斯拉,1-9月累计销量10.85万辆,同比下降16.8%(7月出现明显下滑)同比下滑核心原因:销量前十车型中看出,除Model3之外,近三年几乎无其他新车型推出;销量明显往特斯拉集中,其他车型占比下降(1-9月特斯拉同比+2.2万辆,其他同比-2.0万辆);美国市场对新能源车接受度高,在补贴政策总体稳定情况下,其他车企缺乏具有吸引力电动车型,同时Model3凭借高续航+平民化成功占领市场。特斯拉占据“半壁江山”18年占美国市场份额的53.04%,19年1-9月进一步提升至57.49%。图表:历年美国新能源车月度销量(万辆)图表:2017-2019.9美国市场销量前十车型图表:2017-2019.9特斯拉及其他新能源车销量(万辆)2019.1-9201820172019201820172016特斯拉其他特斯拉占比Model3Model3ModelS64070%丰田普锐斯丰田普锐斯雪佛兰Bolt57.49%53553.04%60%ModelXModelXModelX3.83050%43.3雪佛兰BoltModelS丰田普锐斯16.97252.82.82.72.8ModelS本田ClarityPHEV雪佛兰Volt40%3202.124.21%10.03本田ClarityPHEV雪佛兰Volt尼桑LEAF30%1.71.7152尼桑LEAF雪佛兰Bolt福特FusionEnergi15.1420%1019.161宝马530e尼桑LEAF福特C-MaxEnergi13.5710%54.840福特FusionEnergi宝马530e宝马i300%1月2月3月4月5月6月7月8月9月10月11月12月201720182019.1-9雪佛兰Volt福特FusionEnergi菲亚特500e8来源:InsideEVs,中泰证券研究所

电动车价格:中位数低于传统车2019年加州所有电动车税前价格的中位数为$34,785(扣除补贴后),已低于传统车(约$3.5万美元)19年特斯拉最低价:Model3StandardRangePlus$39,990补贴后约$36,115=$39,990-$1875(联邦补贴)-$2000(CVRP补贴)图表:2019年加州所有电动车扣除联邦与CVRP补贴后最终价格(美元)160000140000120000100000800006000018年美国新车均价约$3.5万400002000009来源:Cars.Com,EVAdoption,中泰证券研究所(注:税前价格=官方指导价-补贴)

美国趋势预判:未来两端市场或率先突破豪华车用户对价格敏感性低、对新产品接受度高,目前美国豪华车电动化渗透率约12%不到,未来还会加速提升。预计未来皮卡电动化将会取得突破全球对排放要求越来越高,皮卡作为超排车型大户,从车企角度看,最有动力电动化皮卡市场目前电动化为0。福特、通用均计划2020年推出多款混动电动皮卡,21年推出首款纯电皮卡从需求端看,皮卡主要用于城郊和市区跨区域交通,每天的行驶里程高于目前全球电动化率先推进的城市代步车,比电动城市代步车更加具有油电价差经济性中低端经济型车是另一个突破方向:主要靠日韩系车和雪佛兰等。图表:美国电动车销量前十车型分析(单位:万辆)图表:历年美国皮卡及SUV销量情况(单位:万辆)19年1-9月18年起售价(万)车型纯电续航(英里)皮卡SUV皮卡+SUV占总销量Model311.1713.983.5+A250+120064.16%70%丰田普锐斯1.572.762.78+A025+58.71%ModelX1.372.618.1+SUV325+100051.45%54.91%52.88%60%ModelS1.042.577.5+B373+46.88%50%本田ClarityPHEV0.911.863.34+A47+80080940%雪佛兰VoltPHEV0.561.833.66+A53+600697730644雪佛兰Bolt1.311.803.66+A0250+54130%447尼桑LEAF0.861.473.00+A0150+40020%宝马530e0.460.875.39+B36+20010%福特FusionEnergi0.450.813.7+A21+23225426928229422700%合计19.7130.56前十平均起售价4.56+(18年新车平均售价3.55)201420152016201720182019.1-910来源:Marklines、InsideEVs、美国交通部、特斯拉官网、中泰证券研究所预测

美国趋势预判:预计2020年新能源车销量60万预计2020年美国上市多款新电动车2020年,欧系车开始大规模电动化,但平均价格较高;MY是2020年重磅新车型之一。预计2020年美国电动车销量60万辆(BEV+PHEV)特斯拉预计约30万;ID.4+1.5万,EQC+3万,福特Mach-E/Escape+1万,丰田RAV4PHEV+1.5万,其他合计23万+。图表:2020年美国市场预计新上市电动车图表:2019-2020E各市场增量空间预测车企车型BEV/PHEV定位预计续航(英里)预计起售价预计上市时间项目地区2019E2020EYoYMiniEHardtopBEV掀背车130$30,7502020(Q1)中国10517062%奔驰EQCBEVSUV220$67,9002020(Q1)特斯拉ModelYBEVSUV300$39,0002020(Q2)欧洲4297131%奥迪e-tronSportsbackBEV轿跑225$79,0002020(Q3)乘用车产量美国406033%RivianR1TBEV皮卡400$69,0002020(Q4)(万辆)福特MustangMach-EBEVSUV300$43,8952020(Q4)其他152567%沃尔沃XC40BEVSUV222$58,0002020(Q4)合计20235270%PolestarPolestar2BEV轿车275$45,0002020(Q4)大众ID.4BEVSUV260$30,0002020(Q4)中国47.2579.568%保时捷TaycanBEV跑车220$103,8002020欧洲2148.5131%福特EscapePHEVSUV30$33,4002020(Q1)JeepWranglerPHEVSUV25$45,0002020(Q2)电池装机量美国30.63618%JeepGladiatorPHEV皮卡23$40,0002020(Q3)(GWh)丰田RAV4PHEVSUV39$28,1002020(Q4)其他6.7511.2567%宝马X5xDrive40iPHEVSUV32$62,0002020(Q4)合计105.6172.7565%宾利BentaygaPHEVSUV19$156,900202011来源:各车企美国官网,EVAdoption,中泰证券研究所预测

目录一、市场:靠供给驱动,两端或率先电动化二、政策:补贴力度较大,积分存在结构性约束力三、车企:特斯拉引领美国本土市场四、投资建议:重点关注特斯拉供应链12

联邦及各州均有新能源车支持政策美国联邦给予新能源车最高7500美元补贴,当产量超过20万辆,补贴每6个月减半各州另有激励政策,例如加州CVRP项目补贴政策对BEV、PHEV、FCEV分别给予2000、1000、5000美元补贴补贴政策整体稳定:特朗普政府2019年9月计划取消加州CVRP补贴项目失败(被加州及其他22个州联合起诉)特斯拉2020年1月1日起不再享有联邦补贴,通用汽车20年3季度起不再享有联邦补贴地区政策地区政策联邦对新能源车提供最高7500美元补贴路易斯安那2500美元所得税减免总价低于60,000美元的新车的3,000美元消费税抵免亚利桑那减少车辆牌照税;高乘载车道资格马里兰墙壁连接器和安装可获700美元补贴合格车辆免于排放测试CVRP项目补贴政策对BEV、PHEV、FCEV分别给予2000、基本价格低于50,000美元的新车获得1,500美元的补贴;免除州排放测加利福利亚马萨诸塞1000、5000美元补贴试基本价格低于50,000美元的新车获得2,000美元的补贴;降低电动汽车充电费率康涅狄格内华达免除州排放测试;降低车辆登记费免除新能源汽车停车费和州排放测试购买新车的$5,000税收抵免免销售税;通过EZ-Pass对NJT和GSP的非高峰收费价格享受10%的折科罗拉多新泽西用于租赁新车的2,500美元税收抵免扣基本价格超过60,000美元的新车获得1,000美元的补贴基本价格超过60,000美元的新车补贴500美元特拉华基本价格低于60,000美元的新车获得3,500美元的补贴纽约基本价格低于60,000美元的新车补贴2,000美元家庭充电设施安装可获500美元的补贴免除州排放测试佛罗里达家庭充电设施安装可获资金补贴北卡罗来纳免除州排放测试;高乘载车道资格购买或租赁新特斯拉的补贴2,500美元夏威夷高乘载车道资格;降低充电费率俄勒冈对于符合条件的已经购买或租赁新的或二手特斯拉的客户,需支付2,500美元的退款基本价格低于50,000美元的新车获得1,500美元的补贴;免除州排放测爱达荷免除州车辆检查和维护项目宾夕法尼亚试伊利诺斯免除州排放测试;减少注册费罗得岛免除州排放测试免消费税;降低车辆登记费华盛顿购买或租赁新的合格电动汽车可获得零售税减免。华盛顿特区家庭充电设施安装费用的50%可税收抵免,最高1,000美元13来源:政府公告,中泰证券研究所

《2019年绿色能源法案》草案2019年11月19日,美国众议院筹款委员会起草了《2019绿色能源法案》-GrowingRenewableEnergyandEfficiencyNow(GREEN)Act其中对电动车政策变化包括:将20万辆电动车销量门槛提高到60万辆(目前满20万辆后补贴减半)销量达到20万辆之后,补贴金额从$7500降低到$7000,销量达到60万辆之后,每6个月补贴减半首次提出对购买二手电动车提供最低$1250,最高$2500美元的补贴•条件:售价低于25000美元;补贴不超过售价的30%;车型年款至少要比购买时间早两年;补贴与收入挂钩,如果本人调整后总收入超过30,000美元,每1,000美元将减少250美元补贴。三年之内只可以申请一次二手电动车税务补贴;二手电动车补贴将于2024年12月31日到期。向零排放重型车(6.3吨以上)的生产商提供约汽车售价10%的税务补贴(上限$10万)截止11月底,筹款委员会主席RichardNeal表示,该法案的可能会在与参议院的年终扩税协议中讨论。据Vox,法案整体通过可能性较小。特朗普政府偏向于使用传统能源。但部分条款,例如EV、海上风能及储能或许有通过可能性若草案关于电动车的内容获得通过,将利好特斯拉和通用汽车(2020年开始无补贴)。14

加州ZEV法案首创积分制度要求车企多生产与销售新能源车康州、麻省、俄勒冈、缅因、纽约州、罗德岛、马里兰、新泽西、佛蒙特共9个州采用与加州相同ZEV法案(10个州汽车销量接近美国总销量的1/3)BEV、PHEV积分比例自2018年起每年分别增加2%、0.5%;2025年分别达到16%、6%图表:加州积分法案与中国双积分对比图表:2018-2025BEV、PHEV积分要求加州ZEV积分法案中国双积分适用于年均销量>2万辆的车企(根据过往三年产或进口常规乘用车总数达到3万辆或以上的适用性BEVPHEV年在加州的销售量的年平均值计算)车企25%1.BEV积分比例由2018年的2.0%逐年增加积分比2%至到2025年的16%;在2020年12%的基础上,2021-2023年年均增长2例要求2.PHEV积分比例由2018年的2.5%逐年增%20%6.00%加1.5%至2025年的6%5.50%1.BEV,纯电续航=>100km,30分钟最高时速15%能得到ZEV(BEV,FCEV),过渡性ZEV5.00%=>100km/h;积分的(PHEV),以及一些其他非主流的技术类4.50%2.FCEV,等效的全电动续航=>300km;车型型(HICE,BEVxs,NEV):3.PHEV,纯电续航=>50km。10%4.00%3.50%16.00%积分存1.19年产生的NEV正积分可以等额结转一年;1914.00%1.允许储存超额的积分以供未来使用;12.00%储,交年产生的NEV负积分,可以使用20年产生的NEV5%3.00%10.00%易,转2.允许交易或者卖出超额的积分给其他车企正积分进行抵偿;8.00%*注:每个积分售价无政策规定2.50%6.00%移2.超额积分允许交易或转移。4.00%2.00%0%未达到积分要求,两年内补足积分或缴纳不予列入《道路机动车辆生产企业及产品公告》或惩罚201820192020202120222023202420255000美元/积分者不予核发强制性产品认证证书15来源:CARB,政府公告、中泰证券研究所

单车积分及算法新能源车单车积分计算标准:ZEV-零排放车,例如BEV及FCEV•积分算法:1)<50miles,0分;2)≥50miles,积分=(0.01x纯电续航)+0.5;3)>350miles,4分(上限)TZEV-TransitionalZeroEmissionVehicles,例如PHEV,HICE•积分算法:1)<10miles,0分;2)≥10miles,积分=(0.01x纯电续航)+0.3;3)>80miles,1.1分(上限)•若基于“US06testcycle”排放测试,>10miles额外多加0.2分,(上限1.3)HICE-HydrogenInternalCombustionEngine(HICE),氢燃料车•整车续航>250miles可获得0.75分;•零排放积分与TZEV算法一致,上限1.25分BEVx-增程式BEV•最低续航>75miles•积分算法与ZEV一致NEV-NeighborhoodElectricVehicles,社区电动车•要求:0-20mph加速6内,最高时速≥20mph,续航≥25miles•积分算法,每辆0.15分16

目前各车企在加州积分压力较小预计ZEV积分对各车企销售压力不大假设条件:BEV、PHEV获得最高积分(4分/1.1分);不包括FCEV及轻混;2019/20年不使用之前储存积分我们预测2019/20年最低要求分别为7.08万/8.77万辆(CARB官方预测2019/20年分别为6万/8万左右,2025年约14万辆)1H19宝马5系PHEV在加州已售出2354辆(2020预计要求宝马集团售出2611辆PHEV);1H19雪佛兰BoltEV已售出4482辆(2020年预计要求通用汽车出售3611辆BEV)图表:根据ZEV积分对各车企BEV/PHEV销量预测(辆)2019E2020E图表:根据积分预计加州纯电及插混电动车最低销量车企PHEV销BEV销量合计BEV销量PHEV销量合计量宝马84222973139123126113841FCA157642995876236750217388福特2451668591363611766011271GM2163590080633240687310113本田28087657104654177885913036现代起亚142838955324207243956466奔驰82522493073122425963820尼桑174147486488250353097812丰田4118112311534961421302919171大众103328163848154432754818合计707628773717来源:CARB,中泰证券研究所

目前各车企在加州积分压力较小各车企目前储存积分充足据CARB数据,截止2019年8月31日,各车企拥有储存可转移BEV积分:宝马47792.51分,福特65554.99分,通用119885.61分,本田54515.94分,奔驰24411.11分图表:各车企储存可转移积分(截止19年8月31日)车企ZEV积分PHEV积分宝马47792.51513.74FCA82762.38122.64福特6554.9974960.67GM119885.61130630.21本田54515.939925.66现代2633.913519.25捷豹路虎3921.490起亚7914.223219.43奔驰24411.115915.11尼桑62733.14713.4特斯拉210851.130大众35725.527942.6218来源:CARB,中泰证券研究所

TZEV积分压力大:未来PHEV或是美国市场亮点之一根据美国ZEV规则,美国十州对PHEV的销量要求高于纯电,但目前美国是以特斯拉EV为主,PHEV负分压力越来越大;由于ZEV积分要求两年内负分清零,否则罚款5000美元/分,因此我们按照三年平均达标销量来估算实际销量。图表:2018-2025年美国十州ZEV积分达标销量测算(单位:万辆)图表:2019-2025年插电销量测算(单位:万辆)EVPHEVEVYOYPHEVYOY合计TZEV达标销量预计销量MAX销量MIN销量20182%2.50%2.913.015.80201813.010.320194%3%5.7100%15.520%21.25201915.51120206%3.50%8.650%18.117%26.69202018.115.5252.6520218%4%11.433%20.714%32.13202120.718.140.754.55202210%4.50%14.325%23.313%37.57202223.320.754.9815.48202312%5%17.120%25.911%43.01202325.923.349.9316.18202414%5.50%20.017%28.510%48.45202428.525.946.067.84202516%6%22.814%31.19%53.89202531.128.561.489.7319来源:CARB,中泰证券研究所预测

目录一、市场:靠供给驱动,两端或率先电动化二、政策:补贴力度较大,积分存在结构性约束力三、车企:特斯拉引领美国本土市场四、投资建议:重点关注特斯拉供应链20

特斯拉:美国电动车市场领头羊车型规划概要S3Q19财报透露,目前Fremont工厂ModelS/X产能9万辆/年。2019年1-9月美国市场销量约1.04万辆3Q19财报透露,目前Fremont工厂Model3产能35万辆/年;3上海工厂生产进度超前,预计第一批最早在2020年1月春节前交付,满产后产能3000辆/周。X市场最受欢迎纯电SUV,2019年1-9月美国市场销量约1.34万辆3Q19财报透露,公司正准备增加第5条生产线用于生产ModelY,预计2020年暑期开始生产,秋季开Y始交付,目前设备已开始安装,进度超前(预计交付或将提前);Cybertruck据马斯克推特,目前订单超已超过25万辆,预计2021年下半年开始生产,2022年陆续交付。Autopilot最新版本为10.0,整车软硬件设备已支持L4级自动驾驶。据马斯克推特表示,该车型没能获得最高量产优先级,希望用户对量产时间不要过度期待,且即使量Roadster产年产能也不会超过1万辆,目前还在研发中。Semi市场首款纯电卡车,据2Q19财报,现已收到百事、沃尔玛、家具零售商CityFurniture等订单。2019年2月马斯克发布推特,规划2019年年底年化产能达到50万辆(约10000辆/周)的目标;2019年2月马斯克与ARKInvest的谈话报告透露,预计公司于2021年和2023年分别达到110万和300万其他的总产量;马斯克推特表示,德国Gigafactory4将先生产ModelY。预计投资40亿欧元,年产能15万辆,计划于2021年开始投产。21来源:公司公告、财报电话会议,马斯克推特,InsideEVs,中泰证券研究所

目前增加第5条产线用于生产ModelY图表:特斯拉Fremont工厂布局Fremont现有正规产线4条Model3“帐篷产线”预计2条用于生产ModelS/X,2条用于生产Model3此外还有1条“帐篷产线”用于生产Model3预计一条产线对应ModelS/X产能约4.5万辆/年;Model3产能约10万辆/年22来源:特斯拉官网,中泰证券研究所预测

Model3销量“一骑绝尘”Model3销量遥遥领先:1-9月美国地区Model3销量11.17万辆,占比约47.31%特斯拉已对美国传统车市场发出挑战(1H19累计销量超宝马2+3+4+5系总销量)2020年1月开始特斯拉不再享有联邦补贴:19年Q1Model3销量大幅下滑,主要系19年1月开始补贴减半($7500降至$3250),18年3、4季度出现抢装短期或将影响销量,但长期来看影响较小,19年3月过后销量逐步回升预计19年3、4季度会出现抢装效应,20年Q1销量同比下滑,之后销量回升图表:2019年1-9月美国电动车销量(万辆)图表:1H19美国市场Model3销量远超竞争对手(辆)图表:2017-2019.9特斯拉美国地区销量(辆)Model3ModelSModelX1211.17Model37100310宝马2+3+4+5系3000059168825000奔驰C/CLA/CLS/E系5609819100620000奥迪A3+A4+A5+A6387584150001.571.371.311.040.910.86雷克萨斯ES+GS+IS+RC3618120.460.450.56100000英菲尼迪Q5+Q60+Q70184325000讴歌RLX+TLX138450沃尔沃60+901096623来源:CleanTechnica,InsideEVs,Marklines,中泰证券研究所

预计2020年特斯拉产量65万辆Model3爆款力量,当前销量受制于产能:9月欧洲市场销量1.67万,环比+254%;特斯拉国产化后,成本下降具降价空间,激发中国市场产能及需求国产Model3最快预计2020年1月春节前交付;预计20年产能达3000辆/周,1期年产能约15万辆。随着其产能释放,交付能力将进一步提升;19年11月21日发布电动皮卡Cybertruck,皮卡市场电动化开启目前累计订单超25万辆;美国皮卡市场接近300万辆,空间广阔。图表:Model3区域销量结构(2019年1-9月)/辆图表:2019-2021E特斯拉全球产量预测地区销量占比9月单月销量2017A2018A2019.1-92019E2020E2021E美国11170052%13200Model30.315.321.530.347.859.7中国1899610%3594挪威138597%2342ModelS/X10.110.24.56.46.05.5荷兰136187%5768ModelY---10.940.2德国76764%1516Roadster---0.02.3英国53923%2524法国48023%1061Cybertruck---0.00.4欧洲其他177239%3543Semi---0.02.1加拿大89945%1150合计202760100%34698合计10.325.526.036.864.7110.224来源:Marklines,公司公告,中泰证券研究所预测

TLSA各地工厂产能预测产能预测方式:1.通过2019年前三季度实际产量,算出每季度平均周产能2.结合目前公布产能目标及公开信息,假设未来每个月爬坡情况及周产能3.平均全年周产能x52周=预测年产能图表:2017-2021E全球各地工厂产能预测(万辆)美国工厂2017A2018A2019E2020E2021EModel30.214.630.234.744.1图表:3Q17-4Q21E美国工厂Model3周产能爬坡预测(辆)ModelS/X10.19.96.16.05.512000ModelY9.629.3Roadster2.310000Cybertruck0.00.48000Semi0.02.16000上海工厂2017A2018A2019E2020E2021E4000Model30.113.015.62000ModelY1.310.8柏林工厂2017A2018A2019E2020E2021E0Model30.5ModelY2.025来源:公司公告,中泰证券研究所预测

特斯拉全球销量预测预计2019-2020E全球销量分别为36.0/63.3/107.9万辆2019-2021E美国销量分别为18.0/28.5/45.3万辆2019-2021E中国销量分别为4.3/12.7/27.0万辆2019-2021E欧洲销量分别为10.8/18.4/30.2万辆图表:特斯拉全球销量预测及各地区占比假设(万辆)图表:特斯拉全球各地区销量预测设(万辆)2017E2018E2019.1-9月E2019E2020E2021E2019E2020E2021E产量10.325.526.036.864.7110.25045.345产销率99.57%96.44%98.25%98%98%98%403530.2销量10.324.525.636.063.3107.93028.527.025美国占比48.67%78.07%53.11%50%45%42%18.018.4201512.710.8中国占比16.02%--12%20%25%104.35.42.93.8欧洲占比27.38%12.06%30.69%30%29%28%50其他地区占7.93%--8%6%5%美国销量中国销量欧洲销量其他地区销量比26来源:Marklines,InsideEVs,中泰证券研究所预测

福特:到2022年推出40款电动车福特集团计划到2022年对电动化投入至少110亿美元2017年成立“爱迪生团队”(TeamEdison),负责电动汽车的研发和推广工作;计划到2022年欧洲地区54%销量为电动车;计划到2025中国地区年70%销量为电动车(包含合资);规划到2022年推出40款电动车,其中16款为BEV;2022年传统车动力类型降低到12类,较2016年下降29%,着重部署电动化发展,以满足未来需求。2019年初2019年中2019年末2020图表:2022年对ICE投入较16年下降29%27来源:公司公告、官网,中泰证券研究所

与大众强强联手,共享MEB平台福特通过MEB平台生产BEV大众提供平台化“底盘”部分,福特仅需负责车身开发,大大降低研发投入大众通过ArgoAI,与福特合作建立行业领先的自动驾驶系统平台大众投资5亿美元换取ArgoAI50%股份,后续承诺投入10亿美元28来源:公司公告、官网,中泰证券研究所

供应链多数通过外购及自产凭借多年传统车生产经营,福特对电动车多项零部件以自产+外购方式生产电芯采取外购及合作方式电池供应商包括LG化学、三友等在密西根分别拥有2座电池组装工厂PHEVBEV产品供应产品供应现有PHEV未来PHEV未来BEV自产外购合作29来源:公司公告、官网,中泰证券研究所

2020年福特集团BEV上市较晚福特集团首款纯电动车预计2020年四季度交付2020年以HEV及PHEV为主首款皮卡预计2021年推出图表:2020-2021E福特汽车预计推出新电动车情况品牌车型动力类型定位续航(英里)预售价预计上市EscapeHEVSUV-$35,0002020(Q2)FusionHybridSEHEV轿车-$28,0002020Q1FusionPlug-inPHEV轿车26$35,0002020Q1福特MustangMach-EBEVSUV300$43,8952020(Q4)ExplorerHEVSUV-$48,1302020PHEV皮卡--2021F-150BEV皮卡--2021AviatorPHEVSUV32$70,0002020林肯CorsairPlug-inPHEVSUV25$40,000202130来源:公司官网,中泰证券研究所

通用:皮卡与电动车共同发展通用集团规划皮卡与电动化共同发展全尺寸皮卡需求具有较强韧性,销量稳定增长到2020年推出10款新能源车,到2023年推出至少20款电动车(包含合资)2019年12月宣布与LG合作共投入23亿美元在俄亥俄州设立第二座电池工厂预计年产能超30GWh2020年年中开始建设,为2021年秋季交付的车型供货图表:2014-2018年内美国皮卡市场销量情况(百万辆)市场整体全尺寸皮卡(轻型皮市场整体(轻型皮全尺寸皮卡卡)卡)全尺寸皮卡占乘用车比重31来源:Wards,公司公告,中泰证券研究所

2020年仅推出一款更新版BoltEV2019年1-9月雪佛兰BoltEV销量1.31万辆,排名市场第四目前电动车基于2017年的电动化平台BEVII生产预计2021年建立全新电动化平台--NewGMEVPlatform,模块化架构,方便、快速、经济、高效地切入不同细分市场目前通用2020年已确定推出车型仅为一款更新款的BoltEV卡迪拉克EV尚处于无法确定状态GMC、别克等子品牌在美国无电动车推出计划图表:2020-2021E通用汽车预计推出新电动车情况品牌车型动力类型定位续航(英里)预售价预计上市BOLTEVBEVA及轿车259$36,6202020(Q2)雪佛兰-BEV皮卡2021卡迪拉克EVBEV轿车-32来源:公司官网,中泰证券研究所

目录一、市场:靠供给驱动,两端或率先电动化二、政策:补贴力度较大,积分存在结构性约束力三、车企:特斯拉引领美国本土市场四、投资建议:重点关注特斯拉供应链33

特斯拉对锂电材料的需求弹性测算我们预计2019-2020年特斯拉对动力电池的需求分别为28/52GWh假设条件:公司对产量的预计,未来平均电池容量为78-85kWh(不包括Roadster及Semi)Gigafactory1目前产能规划尚能满足。而到2022/23年对电池需求为174/255GWh,未来预计有较大可能需要扩产电池工厂或计划电池外购。电池需求带动上游供应需求根据目前NCA技术路线,在平均单耗假设情况下,特斯拉电池需求对上游各个环节的产能提供了广阔的市场空间。其中,2020年三元正极需求为约4万吨,隔膜为约4.2亿平。图表:特斯拉电池需求带动上游供应需求三元正极(万吨)隔膜(亿平)负极(万吨)电解液(万吨)碳酸锂(万吨)钴(万吨)50图表:2019E-2023E特斯拉电池需求402019E2020E2021E2022E2023E年产量(万辆)366511020530030平均带电(KWh/辆)788082858520电池需求(GWh)28.085290.2174.252551002019E2020E2021E2022E2023E34来源:公司公告,中泰证券研究所预测

中国供应链或迎新契机国产化将提升供应链需求:预计加大供应链国产化以降低运费及关税。目前特斯拉的国内供应商业务范围主要是车身零部件工艺及加工环节。近年来在关键的电池、电机以及电控等环节也具备了一批具有竞争力的企业,有望在未来进入特斯拉供应链。未来供应链市场前景广阔:假设2019年单车成本与3Q18-3Q19平均成本一致,往后四年平均每年降低8%左右。随着未来产能的提升,特斯拉供应链市场超过百亿美元。其中,三电供应链市场规模占比最大。预计2019年特斯拉三电供应链市场规模达75亿美元左右。图表:特斯拉三电供应链图表:2019E-2023E零部件供应链市场空间预测2019E2020E2021E2022E2023E产量(万辆)3665110205300总成本(亿美元)1752914537771046三电(亿美元)77128199342460底盘(亿美元)18294578105车身外饰(亿美元)19325085115内饰(亿美元)1220325473汽车电子(亿美元)91523395235来源:Bloomberg,中泰证券研究所预测

特斯拉国产供应商订单统计公司业务范围合作范围主要产品模具设计、制造;冲压件加工;汽车车身及其工艺装备2014年已与特斯拉累计签署汽车模具订单约5000万元人民币。国产特斯拉将为公司带来新天汽模设计的模具及零部件需求2016年8月23日收到美国特斯拉签发的《供应商定点书(协议)》,被认可向特斯拉提供产拓普集团主要致力于汽车动力底盘系统的研发与制造品。工业的产品为轻量化铝合金底盘结构件,应用于特斯拉Model3车型中国稀土永磁材料产业的代表企业,全球最大的钕铁硼永磁体制2016年10月公司与特斯拉签订《特斯拉零部件采购通用条款》,有效期限3年,是与特斯拉中科三环造商之一达成采购意向的唯一国内磁材供应商子公司三花汽零已经确定为特斯拉Model3独家供应热管理零部件共7个项目。2018年特斯三花智控全球制冷控制元器件的龙头企业拉给三花智控带来的营收为0.5亿元全球化的汽车零部件顶级供应商,主要致力于智能驾驶系统、汽2015年子公司普瑞为成为特斯拉系统传感器、安全系统供应商。2016年公司子公司KSS开均胜电子车安全系统的研发与制造始为特斯拉提供方向盘、安全气囊等产品长信科技专业从事平板显示真空薄膜材料的研发、生产、销售和服务2017年通过收购香港常明成为供应商,主要生产的中控屏模组提供给特斯拉ModelS/X主导产品是新能源和传统汽车变速系统、传动系统、电池系统等2018年营收10.96亿元,净利润2.94亿元,其中61%由特斯拉贡献。为特斯拉变速箱箱体、旭升股份核心系统的精密机械加工零部件,电池保护壳供货广东鸿图国内压铸行业的龙头企业2018年6月30日发布公告确立了与特斯拉长期稳定供货协议,主要供货产品为铝合金支撑件。主要产品是装饰条、主副仪表板、门板、立柱、后视镜等汽车内宁波华翔2016年通过收购劳伦斯集团成为特斯拉供应商,主要提供铝内饰条外饰件宏发股份国内最大的继电器生产商以及全球第二大继电器制造商为特斯拉Model3高压直流继电器的首要供应商36来源:公司公告,中泰证券研究所

特斯拉潜在供应企业37来源:公司公告,中泰证券研究所

投资建议特斯拉是未来几年产销增速最快、最确定的车企之一目前特斯拉还受制于产能,需求潜力没有完全释放。国产特斯拉大幅降本1.零部件成本、生产成本、运输成本均大幅下降,国产后拿国家补贴。特斯拉国产后,第一减少关税,部分中国零部件出口美国关税加征25%,美国整车出口中国40%税率(15%关税税率+25%加征关税税率);第二减少运输成本(零部件和整车均有运输成本);第三增加2.5万的电动车补贴2.临港生产成本预计比美国低50%。根据特斯拉3Q19财报披露,临港第二代产线的Model3单位成本支出将比Fremont第一代产线低50%左右3.预计20年15万台产销量规模。根据目前量产节奏,预计20年产量15万台,由于国产后大幅降本,M3价格具有较大下降空间,可能会激活国内潜在巨量的消费需求。国产特斯拉中期规划50万产能。重点推荐特斯拉供应链:在供给端车型以及TZEV积分压力的刺激下,2020年美国市场或将恢复高增长,若《2019年绿色能源法案》获得通过,美国市场高增长确定性和增速将更高,特斯拉是未来几年电动化爆发力全球最强的车企之一。电池材料:宁德时代、恩捷股份、璞泰来、新宙邦、当升科技等设备及零部件:先导智能、三花智控、赢合科技、宏发股份、拓普集团等38

风险提示新能源汽车销量不及预期新能源汽车销售受到宏观经济环节、行业支持政策、消费者购买意愿等的影响,存在不确定性竞争加剧导致产品价格下降电池产业链部分环节存在产能过剩引起竞争加剧,扩产规划放缓的风险。39

重要声明中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。40'

您可能关注的文档

- 中国华能集团公司名列企业自主创新能源行业TOP100第4位.pdf

- 我国新能源行业国家发展规划及产业政策.doc

- 新能源行业分析与发展前景预测报告(2013-2017).pdf

- 申银万国-电力设备与新能源行业2012年投资策略把握行.pdf

- 上海新能源行业协会(泰国电力部长Adisorn先生一行)欢.pdf

- 核电铅酸电池尚可一战新能源行业投资策略.pdf

- 电力设备新能源行业:非动力锂电市场的新增空间几何?-20200312-长江证券.pdf

- 电力设备新能源行业2013年中期投资分析.pdf

- 基于GARCH-VaR模型的股票市场风险度量与预测分析——以新能源行业为例-论文.pdf

- 电力设备及新能源行业泛在电力物联网专题(三):智能电表专题,泛在与新标共振,电表望迎量价齐升-20191112-中信证券.pdf

- 电力设备及新能源行业泛在电力物联网策略专题:扶摇而起,可期万里-20191112-中信证券.pdf

- 2009年新能源行业研究报告.doc

- X年新能源行业风险分析报告.doc

- 电力设备新能源行业:“泛在”建设快速推进,关注5G时代新机遇-20191107-海通证券.pdf

- 电力设备新能源行业电动车"新春"系列专题3:为什么宁德、特斯拉牵手会是双赢?-20200203-长江证券.pdf

- 电力设备及新能源行业:氢能与燃料电池产业链专题报告,一张图看懂氢能重卡的“特斯拉”~Nikola_Motors-20200307-中信证券.pdf

- 方正证券-090217-xxxx年度新能源行业投资策略-新型电池炙手可热新能源车破茧而出.doc

- 新能源行业:2020年风、光发电建设征求意见稿发布,政策符合预期,但短期行业受到开工推后和运输影 响.docx