- 648.18 KB

- 2022-04-29 14:06:49 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'HeaderTable_User50173071200150010HeaderTable_Industry13023100看好investRatingChange.same460887479石油化工行业丙烯酸有望大幅回升,看好卫星石化报告起因行业评级看好中性看淡(维持)国家/地区中国/A股丙烯酸价格近期大幅回升,走出与其他大宗品截然不同的复苏行情。我们认为价行业石油化工格上涨背后蕴含着丙烯酸强势的供需关系,展望未来,丙烯酸景气度有望持续提报告发布日期2017年06月20日升,具体逻辑如下:行业表现石油化工沪深300核心观点19%有效产能并不过剩:丙烯酸名义产能有324万吨,但经历多年低迷后,已有12%84万吨产能长期停产。即使经历了去年底价格大级别反弹,刺激部分产能复6%产后,目前的在产产能也仅有249万吨,对应16年188万吨产量,实际并0%不过剩。除非未来价格超过前期高点,否则停产产能复工的可能性非常小。-6%需求持续增长:16年丙烯酸国内需求达到181万吨,增长达到13%。我们认为丙烯酸下游的SAP、水性涂料将受益全面二孩政策和日益加重的环保压6/06116/0716/0816/0916/1016/1116/1217/0117/0217/0317/0417/05深力,胶黏剂也将在快递业发展下稳步增长。丙烯酸整体需求预计将保持9%资料来源:WIND度增速,持续超越市场预期报出口增长大超预期:今年前4月丙烯酸出口量达到4万吨以上,同比增长超过370%。大幅增长原因在于过去几年海外产能投放不多,全球对于SAP和告涂料的需求却在不断提升,供需开始紧张。考虑到未来全球新增产能都很少,丙烯酸出口量有望超预期景气度持续提升:按照我们测算,丙烯酸产量到19年有望达到245万吨以上,即使考虑一定复产,开工率也将回升到90%左右,行业景气度将不断提升。短期看,丙烯酸需求旺季在下半年,目前价格已经大幅回升,当旺季来临,丙烯酸价格有望进一步上涨。投资建议与投资标的国内丙烯酸类上市公司主要为卫星石化(002648,买入)、华谊集团(600623,未评级)。卫星石化弹性较大,价差每扩大1000元,EPS弹性为0.51元。风险提示证券分析师赵辰021-63325888*5101经济形势恶化;退出产能大面积复产zhaochen1@orientsec.com.cn执业证书编号:S0860511120005联系人倪吉021-63325888-7504【行niji@orientsec.com.cn业·相关报告证券供需好转,丙烯酸及酯价差再度扩大2017-05-31研二孩政策见效,纸尿裤产业链有望受益2017-03-05究寻找景气复苏的周期行业之四—丙烯酸2016-11-08报告】东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。因此,投资者应当考虑到本公司可能存在对报告的客观性产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化1.丙烯酸价格再次上涨去年我们曾经发布《寻找景气复苏的周期性行业之四》,推荐过丙烯酸行业。其后丙烯酸价格有过大幅上涨,但今年初也跟随化工行业整体性的价格回调而大幅下滑。如果说到此为止的价格表现都和整个化工行业基本同步的话,那么近期丙烯酸价格的再次大幅上涨就显得非常“另类”了。图1:16年3季度以来丙烯酸价格及价差图(元/吨)130007000丙烯酸价差12000600011000500010000400090003000800020007000100060005000016-916-1016-1116-1217-117-217-317-417-5资料来源:百川资讯,东方证券研究所就如我们在前期报告《从康波三大周期看如何投资化工行业》中的分析,目前化工行业整体处于去库存阶段,地产需求的边际改善也出现了阶段性拐点,因此价格整体以震荡为主。但正是这种弱势的格局,才体现出近期丙烯酸价格上涨背后所蕴含的强势供需关系。甚至展望未来,我们判断丙烯酸有望成为最先走出低迷,景气逐步向上的子行业,我们的主要逻辑如下:1.有效产能并不过剩:传统认为经历了14、15年的大幅扩产,丙烯酸产能高达300万吨以上,需求只有180万吨左右,产能严重过剩。但据我们分析,由于15年的全行业亏损,长期关停产能高达84万吨。而且经历了去年的暴涨,几套有条件快速复工的装臵都已经投产,如去年因事故停产的万州石化、三木化工和产能完成臵换的华谊,目前行业有效产能只有249万吨,开工率已经达到76%以上。从历史上看,即使是13年丙烯酸大牛市,行业的开工率也不过只有81%,其实目前的产能过剩已经不明显了。2.需求持续增长:过去两年受去库存和房地产增速不振的拖累,丙烯酸需求增速也比较缓慢,这也导致15年的供需极度恶化,全行业亏损。但从去年开始,行业的增长大幅提速。16年的行业增速已经达到两位数,我们预计17年还将保持9%的增长。尤其是重要下游SAP和水性涂料,受益于二胎政策放开以及环保监管压力,有望出现又一个需求高峰。3.出口增长大超预期:过去几年,全球的丙烯酸大部分产能增量都在中国,中国的总产能已经相当于欧美的总和。虽然发达国际自身供需基本平衡,但是广大发展中国家的增长任然很快,尤其是在印度、印尼、巴西等人口大国都是潜在的SAP增长点。因此除中国以外的市场,其实有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。2

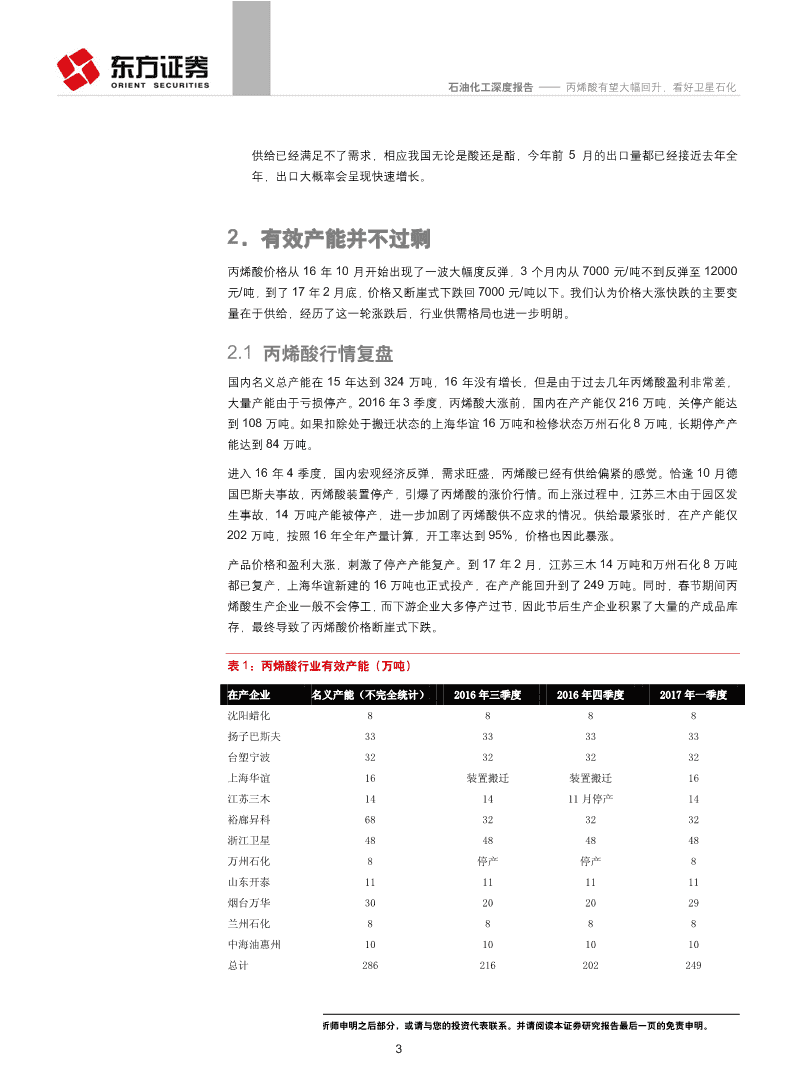

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化供给已经满足不了需求,相应我国无论是酸还是酯,今年前5月的出口量都已经接近去年全年,出口大概率会呈现快速增长。2.有效产能并不过剩丙烯酸价格从16年10月开始出现了一波大幅度反弹,3个月内从7000元/吨不到反弹至12000元/吨,到了17年2月底,价格又断崖式下跌回7000元/吨以下。我们认为价格大涨快跌的主要变量在于供给,经历了这一轮涨跌后,行业供需格局也进一步明朗。2.1丙烯酸行情复盘国内名义总产能在15年达到324万吨,16年没有增长,但是由于过去几年丙烯酸盈利非常差,大量产能由于亏损停产。2016年3季度,丙烯酸大涨前,国内在产产能仅216万吨,关停产能达到108万吨。如果扣除处于搬迁状态的上海华谊16万吨和检修状态万州石化8万吨,长期停产产能达到84万吨。进入16年4季度,国内宏观经济反弹,需求旺盛,丙烯酸已经有供给偏紧的感觉。恰逢10月德国巴斯夫事故,丙烯酸装臵停产,引爆了丙烯酸的涨价行情。而上涨过程中,江苏三木由于园区发生事故,14万吨产能被停产,进一步加剧了丙烯酸供不应求的情况。供给最紧张时,在产产能仅202万吨,按照16年全年产量计算,开工率达到95%,价格也因此暴涨。产品价格和盈利大涨,刺激了停产产能复产。到17年2月,江苏三木14万吨和万州石化8万吨都已复产,上海华谊新建的16万吨也正式投产,在产产能回升到了249万吨。同时,春节期间丙烯酸生产企业一般不会停工,而下游企业大多停产过节,因此节后生产企业积累了大量的产成品库存,最终导致了丙烯酸价格断崖式下跌。表1:丙烯酸行业有效产能(万吨)在产企业名义产能(不完全统计)2016年三季度2016年四季度2017年一季度沈阳蜡化8888扬子巴斯夫33333333台塑宁波32323232上海华谊16装置搬迁装置搬迁16江苏三木141411月停产14裕廊昇科68323232浙江卫星48484848万州石化8停产停产8山东开泰11111111烟台万华30202029兰州石化8888中海油惠州10101010总计286216202249有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。3

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化资料来源:行业协会资料,隆众石化,东方证券研究所2.2有效开工率处于高位根据统计16年国内丙烯酸产量为188万吨,名义开工率为58%。但目前有效产能仅249万吨,即使按照17年丙烯酸产量不增长来测算,有效开工率也达到76%。而丙烯酸盈利非常高的13年,行业平均开工率也就在81%,因此我们认为丙烯酸有效产能并不过剩。之前市场普遍担心的一个问题是,丙烯酸仍有较多空闲产能,一旦盈利回升就会复产。但我们认为,经历了16年底如此一大波的价格上涨,前期停产产能中有意愿、有能力复产的产能基本都已经重启了。后续除非丙烯酸盈利能够突破前期高点,否则其他产能复产的可能性非常小。而且随着停产时间的加长,复产所需的成本也会不断提升。图2:国内丙烯酸产能产量及开工率(万吨)350100%名义产能产量开工率30090%25080%20070%15060%10050%5040%030%2007200820092010201120122013201420152016资料来源:行业协会资料,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。4

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化图3:13年至今丙烯酸价差变化(元/吨)900080007000600050004000300020001000020132014201520162017-1000资料来源:百川资讯,东方证券研究所3.需求将持续增长我们在去年《寻找景气复苏的周期性行业之四—丙烯酸》的报告中就强调,丙烯酸下游需求未来几年都将保持高速增长,这也是丙烯酸周期持续向上,价格下跌后还能大幅回升的根本原因。图4:16年国内丙烯酸消费结构SAP25%涂料和建材24%纸加工1%皮革加工2%纸塑行业5%纺织行业胶黏剂13%30%资料来源:行业协会,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。5

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化国内丙烯酸下游中占比最大的4个领域分别是胶黏剂、SAP、涂料建筑和纺织行业,占到丙烯酸总消费量的90%左右。前期报告中我们预计未来丙烯酸行业每年增量在13万吨左右,而从16年情况看,国内丙烯酸需求增长达到20万吨,超越了我们的预期。我们认为全面二孩政策触发的生育高峰以及环保政策对VOCs排放的要求提升都有望进一步拉动丙烯酸需求,增长持续超预期。3.1SAP受益生育高峰从14年实行单独二孩政策起,我国人口出生率就开始上升,而16年全面二孩政策铺开后,效果可谓立竿见影。根据统计局最新数据,中国大陆16年出生人口达1786万人,比15年增加131万人,出生率达到12.95‰,创出02年以来的峰值。出生人口大幅提升,说明我国二孩政策开始见效,未来我国有望再次享受人口红利。过去几年,由于新生儿数量维持低位,纸尿裤消费增长主要来源于渗透率提升。展望未来,我们认为纸尿裤渗透率还将不断提升,叠加出生率回升,纸尿裤及SAP需求有望超预期。按照出生率12.95‰、人口自然增长率5.86‰,每个婴儿平均每天使用2.6块尿布进行测算,17-19年纸尿布的消费增速为10%/10%/7%。另外,老年护理尿片的渗透率还非常低,用量基数很小。未来受益渗透率提升和老年人口基数扩大,老年护理尿片的增速预计比婴儿尿片的更高。因此综合来说,SAP未来的需求增速在10%以上。图5:我国出生人口预测1900出生人口(万人)近三年累计新生儿(万人)560018005400170052001600500015004800140046001300440012004200200220042006200820102012201420162018E资料来源:国家统计局,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。6

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化图6:国内婴儿纸尿布消费量和渗透率30070%消费量(亿片)市场渗透率消费同比60%25050%20040%15030%10020%5010%00%2009201020112012201320142015资料来源:Wind,东方证券研究所表2:国内SAP消费同比测算(万吨)年份尿布消费量(亿片)市场渗透率近三年累计新生儿(万人)消费同比2009118.9026%48172010146.7032%481523%2011178.7039%481122%2012204.1045%483114%2013227.1049%487911%2014249.0053%496210%2015280.5059%498213%2016E313.0564%512812%2017E344.8969%524210%2018E380.8274%539910%2019E409.1679%54357%资料来源:国家统计局,东方证券研究所3.2水性涂料受益VOCs治理国内涂料主要分为建筑涂料、粉末涂料、汽车涂料、木器漆、工业防护漆、船舶涂料、卷材涂料等,其中建筑涂料占到30%以上。过去几年建筑涂料率先初步完成了水性对溶剂型的替代,但其汽车漆、木器漆和工业漆等领域的占比还都比较低。这些领域水性涂料份额提升较慢的主要原因是,使用溶剂型涂料产生VOCs排放的成本增加远低于使用水性涂料的成本提升。但是近期国家对VOCs排放的要求非常严格,各地也相继出台了控制VOCs排放总量的明文要求,而且从18年1月1日有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。7

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化起还将对苯、甲苯等VOCs征收环保税,因此继续使用溶剂型涂料的外部成本将大幅提升,水性涂料的经济性开始凸显。我们按照17-19年涂料总量增长7%/6%/5%,汽车漆、木器漆和工业漆等领域水性涂料渗透率每年提升5%进行测算,未来三年水性涂料的增速为15%/13%/11%。水性涂料中主要还是以丙烯酸乳液为主,纯聚氨酯乳液主要还是用于高端领域,因此我们预计丙烯酸在水性涂料领域的增速将于行业保持同步。图7:国内涂料分类占比建筑涂料31%其他涂料40%粉末涂料10%木器漆汽车漆9%10%资料来源:中国涂料工业协会,国家统计局,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。8

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化图8:国内涂料产量(万吨)2,00030%产量:涂料(油漆)同比1,80025%1,6001,40020%1,2001,00015%80010%6004005%20000%20102011201220132014201520162017-4资料来源:国家统计局,东方证券研究所表3:水性涂料增速测算(万吨)20162017E2018E2019E建筑涂料80%80%80%80%粉末涂料0%0%0%0%汽车漆40%45%50%55%木器漆5%10%15%20%水性占比其他涂料30%35%40%45%涂料产量1900203321552262增速11%7%6%5%总占比41%44%47%50%建筑涂料476509540567粉末涂料0000汽车漆7287103119水性用量木器漆8182840其他涂料228285345407总量78489910151132增速15%13%11%资料来源:中国涂料工业协会,国家统计局,东方证券研究所3.3需求增速预计在9%左右有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。9

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化过去几年受益快递业的快速发展,胶黏剂产量增长一直保持在7%左右,我们预计未来还有望保持这一增速。而化纤产量增速16年大幅下滑,但是作为典型的消费品,需求大幅下滑的可能性也很低,我们预计未来保持平缓。综合来说,我们预计未来几年国内丙烯酸需求还将保持9%左右的增长,每年增量在15-20万吨。图9:国内胶黏剂产量与增速(万吨)80010%产量(万吨)产量增长率(%)9%7008%6007%5006%4005%4%3003%2002%1001%00%20122013201420152016资料来源:CATIA年度数据,东方证券研究所图10:国内化纤产量与增速(万吨)6,00016%产量:化学纤维同比14%5,00012%4,00010%3,0008%6%2,0004%1,0002%00%200820092010201120122013201420152016资料来源:Wind,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。10

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化表4:国内丙烯酸需求测算分类占比增速2017E2018E2019E涂料和建材24%15%13%11%胶黏剂30%7%7%7%纺织行业13%2%2%2%纸塑行业5%2%2%2%皮革加工2%2%2%2%纸加工1%2%2%2%SAP25%12%12%9%总计100%9.0%8.6%7.5%资料来源:东方证券研究所4.出口增长大超预期过去几年,除了13年以外,国内丙烯酸净出口量都在5万吨左右,但是今年出口量大幅增长,远超市场预期。1-4月国内丙烯酸净出口量就达到4万吨以上,同比增长超过370%。我们认为出口量大幅增长主要是由于海外产能也已度过了扩张期,逐渐出现供给紧张的局面。09年至今,全球丙烯酸产能累计扩张了317万吨,国内累计扩张了212万吨,三分之二的产能增量来自于中国。13年是全球开工率的高点,达到84.5%,之后由于产能快速扩张(特别是中国),开工率下滑至70%左右。而从15年之后国内外产能扩张都已停滞,未来也没有新增产能,但需求仍在不断增长,16年起开工率也开始回升。我们认为随着全球供需格局的好转,国内丙烯酸的出口份额将不断扩大,对国内产量的拉动将大超市场预期。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。11

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化图11:国内丙烯酸净出口(万吨,包含丙烯酸酯折算成丙烯酸后的量)12108642020102011201220132014201520162017/4资料来源:Wind,东方证券研究所表5:全球及中国丙烯酸产能情况(万吨)年份全球产能中国产能全球累计增长中国累计增长200950511220105161141012011538125331220125861688156201360818910277201472827822316620158223243172122016822324317212资料来源:行业协会,东方证券研究所5.开工率还将逐渐提升根据前文的分析,我们预计17-18年,国内丙烯酸需求将逐渐提升230万吨,净出口将达到16万吨,总产量达到246万吨以上。目前国内有效产能仅249万吨,且没有在建产能,如果闲臵产能不复产,则开工率将达到满负荷。但丙烯酸装臵实际很难达到如此高的开工率,因此乐观情景下将出现严重的供不应求,发生的概率也非常低。中性情景下,我们认为国内有能力较快开工的富裕产能主要是万华化学的10万吨和山东宏信的8万吨,如果这2套装臵在今年下半年复产,19年开工率还将稳步提升到92%。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。12

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化悲观情境下,即国内所有闲臵产能全部开工,虽然18年开工率有所下滑,但19年开工率还将回升到与17年相当的水平。表6:国内丙烯酸开工率测算(万吨)需求净出口产量有效产能有效开工率乐观中性悲观乐观中性悲观2015161.04.9165.92016181.27.0188.224924924976%76%76%2017E197.612.0209.624925426884%83%78%2018E214.714.0228.724926732492%86%71%2019E230.916.0246.924926732499%92%76%资料来源:行业协会,东方证券研究所短期来看,下半年丙烯酸供给扩张的可能性很小,但是需求旺季却一般在下半年。从丙烯酸价差的历史走势可以看出,基本每一轮丙烯酸大行情都发生在下半年。这主要是由于建筑施工下半年开工量比上半年高,尿布使用量冬季比其他季节更多,近几年快递占比提升后,下半年胶带消费量也比上半年更多(主要由于下半年网购活动较多)。因此,我们认为目前尚未到丙烯酸需求旺季,价格已经出现大级别反弹,当下半年旺季到来,价格和盈利有望进一步提升。图12:07年至今国内丙烯酸价差变化(元/吨,箭头指示丙烯酸价差扩大时期)160001400012000100008000600040002000020072008200920102011201220132014201520162017资料来源:百川资讯,东方证券研究所有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。13

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化6.投资建议根据对丙烯酸行业供需情况的分析,我们认为丙烯酸行业未来供需还将进一步好转。目前,国内具有丙烯酸产能的上市公司主要是卫星石化和华谊集团。其中卫星石化业绩弹性较大,价差每扩大1000元,EPS弹性为0.51元。表7:丙烯酸弹性测算公司产能(万吨)单位市值产能(万吨/亿元)EPS弹性卫星石化480.390.51华谊集团160.070.06资料来源:公司公告,东方证券研究所(EPS弹性按照其他成本不变,丙烯酸价差扩大1000元计算,卫星石化所得税率15%,华谊集团所得税率25%)7.风险提示1)经济形势恶化。丙烯酸下游的水性涂料主要用于汽车、建筑和工业领域,受宏观经济影响较大。若经济形势大幅恶化,会降低对水性涂料的需求,影响丙烯酸行业景气好转。2)退出产能大面积复产。虽然已退出产能由于开工成本和装臵稳定性等问题,基本无法复产,但如果复产将使丙烯酸景气好转延后。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。14

HeaderTable_TypeTitle石油化工深度报告——丙烯酸有望大幅回升,看好卫星石化分析师申明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。投资评级和相关定义报告发布日后的12个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;公司投资评级的量化标准买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。行业投资评级的量化标准:看好:相对强于市场基准指数收益率5%以上;中性:相对于市场基准指数收益率在-5%~+5%之间波动;看淡:相对于市场基准指数收益率在-5%以下。未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的研究状况,未给予投资评级等相关信息。暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。

免责声明本研究报告由东方证券股份有限公司(以下简称“本公司”)制作及发布。本研究仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告的全体接收人应当采取必备措施防止本报告被转发给他人。本报告是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的证券研究报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。除了一些定期出版的证券研究报告之外,绝大多数证券研究报告是在分析师认为适当的时候不定期地发布。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失本金。外汇汇率波动有可能对某些投资的价值或价格或来自这一投资的收入产生不良影响。那些涉及期货、期权及其它衍生工具的交易,因其包括重大的市场风险,因此并不适合所有投资者。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面协议授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。经本公司事先书面协议授权刊载或转发,被授权机构承担相关刊载或者转发责任。不得对本报告进行任何有悖原意的引用、删节和修改。提示客户及公众投资者慎重使用未经授权刊载或者转发的本公司证券研究报告,慎重使用公众媒体刊载的证券研究报告。HeadertTable_Address东方证券研究所地址:上海市中山南路318号东方国际金融广场26楼联系人:王骏飞电话:021-63325888*1131传真:021-63326786网址:www.dfzq.com.cnEmail:wangjunfei@orientsec.com.cn'

您可能关注的文档

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业:国内lng正进入长期供给紧张格局,lng接收站最为受益

- 石油化工行业深度报告:油价上涨大炼化最为受益,首选中国石化!

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017石油化工行业价格与产业链深度分析报告

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 石油化工行业:原油价格分析及其投资机会

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

- 石油化工行业2017中期策略:坚守高景气细分龙头,关注油气体制改革机会

- 中国石油化工行业调研及战略咨询报告

- 石油化工行业vocs排放量计算办法

- 中国石油化工行业市场分析与发展趋势研究报告-灵核网

- 石油化工行业解码-130305

- 中华人民共和国石油化工行业标准

- 中国石油化工行业调研及战略咨询报告

- 石油化工行业的安全事故分析

- 中石化检修定额-石油化工行业检修工程预算定额编制说明

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc