- 2.17 MB

- 2022-04-29 14:06:43 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'主要内容1.近期油价上涨预计长期仍将缓慢上行2.能源与替代天然气长期需求确定3.供需及产品联动油价对于石化影响4.油服及工程影响行业底部复苏5.结论与投资建议2

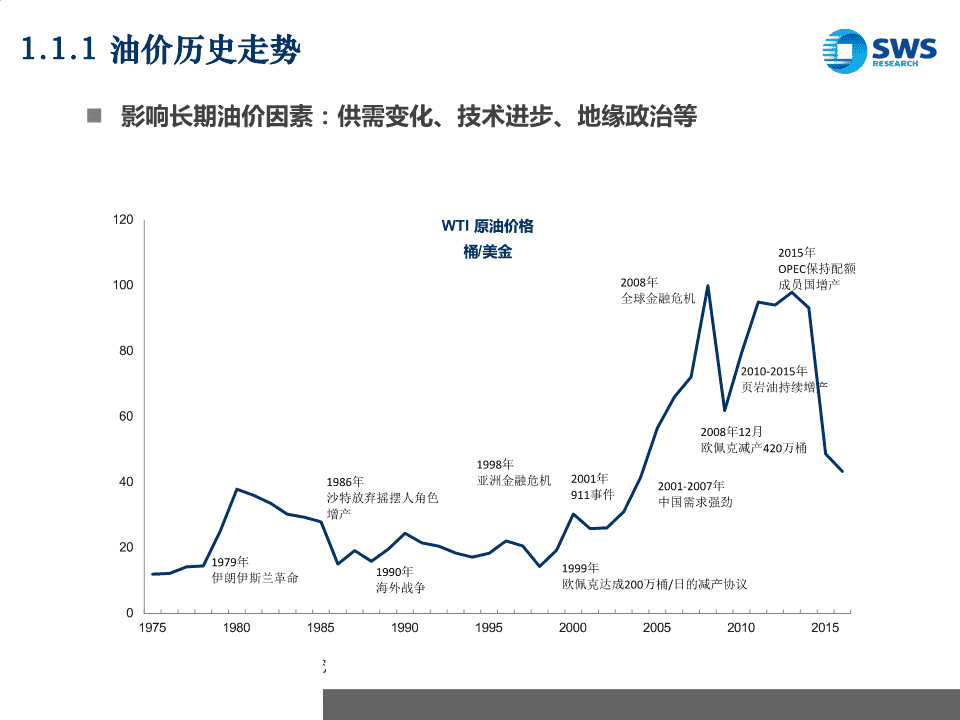

1.1.1油价历史走势影响长期油价因素:供需变化、技术进步、地缘政治等120WTI原油价格桶/美金2015年OPEC保持配额1002008年成员国增产全球金融危机802010-2015年页岩油持续增产602008年12月欧佩克减产420万桶1998年401986年亚洲金融危机2001年2001-2007年沙特放弃摇摆人角色911事件中国需求强劲增产201979年1990年1999年伊朗伊斯兰革命海外战争欧佩克达成200万桶/日的减产协议0197519801985199019952000200520102015资料来源:wind、申万宏源研究3www.swsresearch.com

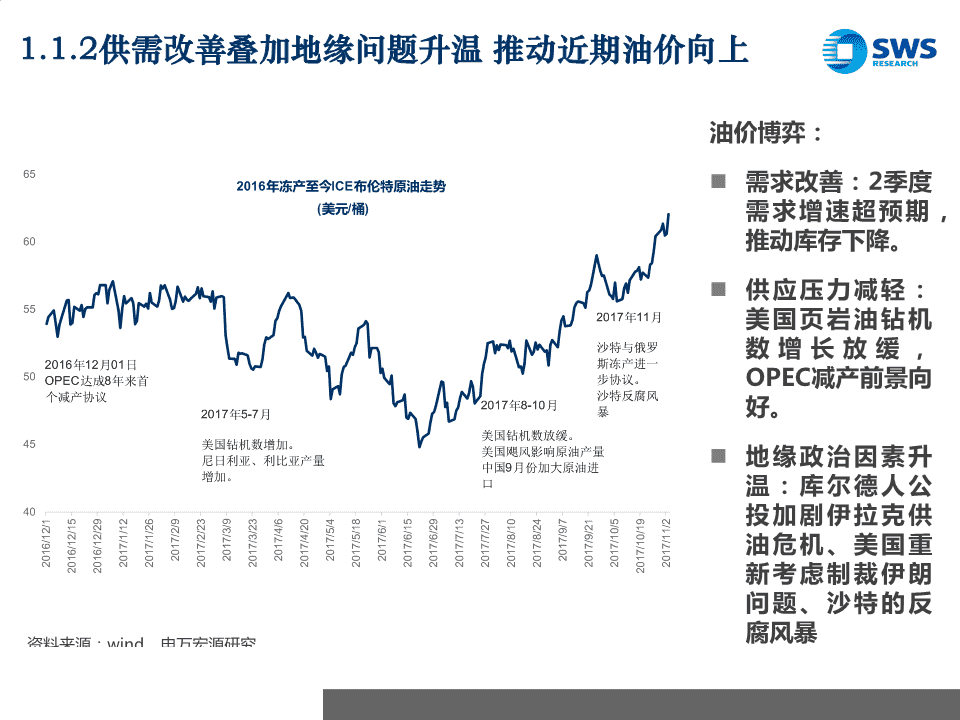

1.1.2供需改善叠加地缘问题升温推动近期油价向上油价博弈:652016年冻产至今ICE布伦特原油走势需求改善:2季度(美元/桶)需求增速超预期,60推动库存下降。供应压力减轻:552017年11月美国页岩油钻机沙特与俄罗数增长放缓,2016年12月01日斯冻产进一50OPEC达成8年来首步协议。OPEC减产前景向个减产协议沙特反腐风2017年8-10月暴好。2017年5-7月美国钻机数放缓。45美国钻机数增加。美国飓风影响原油产量地缘政治因素升尼日利亚、利比亚产量中国9月份加大原油进增加。口温:库尔德人公40投加剧伊拉克供油危机、美国重2017/2/92017/3/92017/4/62017/5/42017/6/12017/9/72016/12/12017/1/122017/1/262017/2/232017/3/232017/4/202017/5/182017/6/152017/6/292017/7/132017/7/272017/8/102017/8/242017/9/212017/10/52017/11/22016/12/152016/12/292017/10/19新考虑制裁伊朗问题、沙特的反腐风暴资料来源:wind、申万宏源研究4www.swsresearch.com

1.2.1需求改善带动库存下降,推动市场供需再平衡17Q2需求增速超预期,全年图:OECD库存下降,市场供需向好需求增速上调。根据IEA月报,全球原油需求在2017年第2季度同比增长230万桶/日(2.4%),达到了2015年中以来的最高季度增速。IEA和OPEC分别预计2017年的需求为160万桶/日和150万桶/日。需求消化促使库存下降。IEA月报显示8月份OECD的大宗商品库存与上月相比下降了1420万桶/日,近五年的存货平均盈余数量下降至1.7亿桶,推动市场走向再平衡。资料来源:IEA、申万宏源研究5www.swsresearch.com

1.2.2中国进口影响油价9月份大幅增加中国对于原油价格的影响增大。中国为全球第二大原油需求国,2016年进口达3.8亿吨,进口占比达66%。6-8月份中国进口原油环比逐渐减少,但从9月份起进口量大幅增加。其中1-9月份,进口原油3.2亿吨,同比增长12.2%;2017年1-9月,中国原油加工量4.2亿吨,同比增长4.7%,成品油表观消费2.4亿吨,同比增3.1%;其中汽油9134.5万吨(增2.7%)、柴油12390.6万吨(增2.3%)、煤油2506.45万吨(增8.7%)。400050%中国原油进出口及增速3004000%中国成品油进出口及增速350040%3000%20030%2000%300020%1001000%25000%10%02000-1000%0%-1001500-2000%-10%-200-3000%1000-20%-4000%500-30%-300-5000%0-40%-400-6000%2010-012010-042010-072010-102011-012011-042011-072011-102012-012012-042012-072012-102013-012013-042013-072013-102014-012014-042014-072014-102015-012015-042015-072015-102016-012016-042016-072016-102017-012017-042017-072010-012010-042010-072010-102011-012011-042011-072011-102012-012012-042012-072012-102013-012013-042013-072013-102014-012014-042014-072014-102015-012015-042015-072015-102016-012016-042016-072016-102017-012017-042017-07原油净进口(万吨)同比环比成品油净进口同比环比资料来源:Wind,申万宏源研究资料来源:Wind,申万宏源研究6www.swsresearch.com

1.2.3中国中长期能源结构及预测原油需求仍在增长中国能源消费及预测100%中国能源结构2016VS2025E90%0.5%生物质能太阳能风能80%1%4%5%核能70%3%60%天然气8.6%6.2%13%煤炭50%2016实际46%40%19.0%水电30%9%61.8%20%石油2025预测10%19%0%20162017E2018E2019E2020E2021E2022E2023E2024E2025E资料来源:BP、申万宏源研究煤炭石油水电天然气核能太阳能风能生物质能资料来源:BP、申万宏源研究预计未来长期能新能源汽车对于原油敏感性分析源占比中天然气使用上升、煤炭占比下降。纯电动乘用车保有量(万台)节约汽油(万吨)1002003004005002148296444592740短期而言,新能429659288811841480年行驶公里数(万公里)6444888133217762220源汽车对于原油85921184177623682960的需求影响并不107401480222029603700明显。资料来源:wind、申万宏源研究7www.swsresearch.com

1.3.1OPEC减产执行向好,或将延期减产OPEC减产执行向好。OPEC月报显示9月OPEC(除去印尼)的原油产量增加8.8万桶/日,达到3275万桶/日,,相比一年前3265万桶/日的产量下降了40万桶/日。迄今为止减产执行率已经达到86%。减产有望延长至18年底。10月OPEC和俄罗斯频繁商讨,表示出了对延长减产的支持,OPEC将在11月30日于维也纳总部召开部长级会议,讨论延长减产的问题,届时或将把减产计划推行到18年底。当前布油站上60美金,回升至15年7月来新高,后续需要看俄罗斯是否配合在当前油价情况下减产。350004%OPEC组织月产量及月变化34000(千桶/天)3%330002%320001%31000300000%29000-1%28000-2%27000-3%2600025000-4%Jan-10Apr-10Jul-10Oct-10Jan-11Apr-11Jul-11Oct-11Jan-12Apr-12Jul-12Oct-12Jan-13Apr-13Jul-13Oct-13Jan-14Apr-14Jul-14Oct-14Jan-15Apr-15Jul-15Oct-15Jan-16Apr-16Jul-16Oct-16Jan-17Apr-17Jul-17Oct-17资料来源:Bloomberg,EIA,申万宏源研究8www.swsresearch.com

1.3.2页岩油钻机增速放缓,未来供应压力减小飓风后墨西哥湾产能恢复。美国原油产量9月达到930万桶/天,飓风过后的墨西哥湾产量恢复至170万桶/天。美国钻机数增长迎来拐点。主要因为页岩油钻机数增速放缓,页岩油钻机数自8月创下623台高位后持续下降至当前580台,并且油价走高时期钻机数反弹乏力,减少了市场对未来页岩油增产的担心。仍需考虑油价反弹过高引发的增产。由于油价上涨,11月8日EIA对2018年美国原油产量预计上调至增加72万桶/日到995万桶/日。需考虑WTI反弹至页岩油厂商成本区间50-60美元的水平时候的引发的复产。12001800美国原油产量与采油钻机数17Q2北美36家页岩油公司桶油完全成本(不含减值)曲线160010001400完全成本美元/桶800120090801000600708006040060050400402002003020001002011/2/42011/5/42011/8/42012/2/42012/5/42012/8/42013/2/42013/5/42013/8/42014/2/42014/5/42014/8/42015/2/42015/5/42015/8/42016/2/42016/5/42016/8/42017/2/42017/5/42017/8/40100020003000400050006000700080002011/11/42012/11/42013/11/42014/11/42015/11/42016/11/4累计产量MBD美国原油产量(万桶/天)美国采油钻机数(右轴)资料来源:EIA、申万宏源研究资料来源:各公司中报、申万宏源研究9www.swsresearch.com

1.4叠加地缘政治不断升温,推升油价进一步上涨中东国家财政压力较大,或将维持减产。中东国家盈亏平衡油价介于50-100美元之间,实际财政压力较大,减产保价的执行动力较强。沙特阿美上市,存在对高油价诉求。沙特近期推迟了石油公司沙特阿美的上市计划,我们认为是因为当前油价水平不理想,预计将推动OPEC继续采取减产策略推升油价。地缘政治因素推升油价。库尔德人公投独立加剧伊拉克供油危机、美国重新考虑制裁伊朗问题,以及最近沙特的反腐风暴持续发酵,加剧了中东地区的不稳定,但后续还需要进一步观察政治事件的持续发酵的情况。表3:主要产油国财政收支平衡所需油价国家2014201520162017e2018e中东及北非图:沙特财政收支状况阿尔及利亚135.3106.89364.763.3巴林103.3118.7105.7101.197.7伊朗10060.173.151.358.8伊拉克101.258.546.154.356.5科威特54.547.246.549.150.4利比亚206.6199.9212.871.390.6阿曼94100.380.179.278.8卡塔尔56.253.554.652.954.9沙特阿拉伯105.793.893.783.874.4阿联酋7958.858.66758.6也门160305364125中亚阿塞拜疆89.66750.191.451.2哈沙克斯坦66.763.961.660.660.6土库曼斯坦8253.657.157.153.6资料来源:Bloomberg,申万宏源研究资料来源:IMF,申万宏源研究10www.swsresearch.com

1.5油价长期上涨存在支撑资本支出下降或使未来未来剩余产不足。根据IEA,2015~2016年,上游投资空前减少,如果保持低资本支出,未来全球剩余产能将逐步减少,2020年之后可能面临供不应求局面。假设维持目前冻产执行的情况,原油价格将得到支撑,高库存缓慢消化,长期油价重心将逐步上移。油价与资本开支相关性高前五家油气企业资本开支持续下降美金/桶油价与资本开支百万美金1800亿美金油价与资本开支变化50%12045000160040%40000100140030%3500020%1200803000010%1000250000%6080020000-10%6004015000-20%10000400-30%205000200-40%000-50%200420052006200720082009201020112012201320142015201620062007200820092010201120122013201420152016总资本开支总资本开支变化%油价变化%布伦特油价雪佛龙艾克森美孚BP壳牌道达尔资料来源:各公司年报,申万宏源研究资料来源:各公司年报,申万宏源研究11www.swsresearch.com

主要内容1.近期油价上涨预计长期仍将缓慢上行2.能源与替代天然气长期需求确定3.供需及产品联动油价对于石化影响4.油服及工程影响行业底部复苏5.结论与投资建议12

2.1天然气在能源消费占比提升天然气需求增速明显领先于其他化石能源。根据BP能源统计,2016年全球天然气消费32.04亿吨(原油当量)或35429亿立方米;在全球总体能源消费占比约24%。2005-15年间,全球主要能源的年均增长为:石油(1%)、天然气(2.3%)、煤炭(1.9%);天然气的需求增速明显领先于其他化石能源。全球主要能源需求天然气与全球能源需求增速8.0%14000(百万吨油当量)120006.0%100004.0%80002.0%60000.0%4000-2.0%20000-4.0%200020012002200320042005200620072008200920102011201220132014201520162001200220032004200520062007200820092010201120122013201420152016原油天然气煤炭核能水电可回收天然气总能源资料来源BP,申万宏源研究资料来源:BP,申万宏源研究13www.swsresearch.com

2.2中国引领消费增长2018年我国天然气需求增速明显回升。2017年1-9月,我国天然气消费量1677亿立方米,增长18.4%。随着冬季北方的供暖陆续开始,加之环保催生下游“煤改气”,天然气需求有望持续快速增长。近年来我国天然气发展保持快速发展的态势。天然气产量从2012年的1077亿立方米,增至2016年的1369亿立方米,稳居世界第六位。同时,天然气消费量也从2012年的1676亿立方米,增至2016年的2058亿立方米,占一次能源的消费比重从5.4%增至6.2%。国内天然气需求及增速400800250025%国内LNG进口量及价格亿立方350700200020%300600150015%250500200400100010%1503005005%10020000%50100月20062007200820092010201120122013201420152016-800月月月月月月月月月月月月月月月月月月月月月月月月月月月月135791357913579135791357产量表观消费量需求增速%20171年年年年年11年年年年年11年年年年年11年年年年年11年年年年年年年年2013201320132013201320142014201420142014201520152015201520152016201620162016201620172017201720172013201420152016进口量(万吨)进口单价(美金/吨)资料来源:Wind,申万宏源研究资料来源:Wind,申万宏源研究14www.swsresearch.com

2.3能源巨头布局LNG领域重点扩张全球能源巨头纷纷布局天然气,尤其是LNG领域,包括上游开采、液化、运输贸易、终端设施建设等。例如:2016年,荷兰皇家壳牌以约530亿美元收购英国天然气集团(BG)的交易,成为全球最大液化天然气公司。此外,壳牌订制的Prelude漂浮式液化天然气设施(FLNG)是全球最大的漂浮式生产设施,投入到西澳大利亚Broome海岸运行。PreludeFLNG的尺寸相当于6艘航母,年处理600万吨的LNG(>360万吨/年)、LPG(>40万吨/年)和凝析液(>130万吨/年)公司LNG项目及业务重点2009年以410亿美金收购美国天然气巨头XTOEnergyInc.;发力巴布亚新几内亚ExxonMobilLNG(PNG)终端;扩大美国二叠纪及非常规油气开发;BP上游业务从油转向气,在2021年前投产的项目中约75%都是天然气项目2016年斥巨资700亿美元收购BG集团,成为最大的LNG贸易商,现在的天然气业Shell务已超过石油。全球第二大一体化的LNG公司。2014年天然气产量627亿立方,占总油气产量的Total52%,而2004年仅占34%。Chevron2016年,启动位于西澳大利亚Gorgon的LNG项目;公司目标于2020年成为世界做Phillips大的LNG供应商;资料来源:各公司网站,申万宏源研究15www.swsresearch.com

2.4大型石油公司主导LNG产业LNG主导权仍是大型独立的国际石油公司。如今,两家最大的液化天然气生产商(卡塔尔石油和壳牌)共同占据了29%的市场份额;排名前五的生产商总计份额为50%;排名前九名的总计份额为68%。未来随着LNG参与者的增加,市场变得更加多样化。美国未来的LNG项目中,很多是产业链中等规模的企业,大型石油公司参与的较少。一些参与是电力公司,如来自亚洲和欧洲的公用事业公司,以及日本的贸易公司。2016年全球LNG出口能力(运行)2016年全球LNG出口能力(运行及在建)卡塔尔石油卡塔尔石油壳牌12%壳牌17%阿尔及利亚国家石油公司阿尔及利亚国家石油公司32%马石油11%马石油12%埃克森美孚43%在运行埃克森美孚运行及在建印尼国家石油公司7%印尼国家石油公司英国石油英国石油3%9%6%4%尼日利亚国家石油公司尼日利亚国家石油公司5%4%7%6%6%道达尔4%道达尔4%4%4%其他其他资料来源:Nexant,申万宏源研究资料来源:Nexant,申万宏源研究16www.swsresearch.com

2.5政策支持天然气成为全球能源的发展方向国家《天然气发展“十三五”规划》明确提出提高天然气在能源中消费比例。提高天然气在一次能源消费结构中的比重为发展目标。至2020年国内天然气综合保供能力达到3600亿立方米以上。许多国家正在改革天然气市场,以增加天然气的使用并吸引新的投资。包括墨西哥、中国和埃及在内的多个国家正在推进重要的天然气市场改革,允许更多的私有部门参与天然气产业。组织或国别政策公报承诺,加强合作寻求解决方案,以推动在天然气开采、运输和加工方面最大程度减少环境影响。170多名成员同意从2020年的使用LNG,使其燃料的含硫量低于0.5%,目前全球海洋燃料的标准为3.5%。十三五年计划,目标到2020年增加450亿立方米的天然气消耗量。中国已经暂停了100多家燃煤电厂的审批或在建项目。我们已经优先考虑以天然气为基础的经济;必须努力增加天然气产量,同时也要建立进口基础设施以满足日益增长的国内需求——总理莫迪欧盟液化天然气战略承认,天然气在支持能源安全、提高竞争力和温室气体排放目标方面发挥了关键作用。法国和加拿大宣布,计划在2023年和2030年分别淘汰燃煤发电。奥地利、比利时、英国、丹麦和葡萄牙加入承诺在2020年之前关闭燃煤发电。资料来源:Shell,申万宏源研究17www.swsresearch.com

2.6页岩气革命带来美国LNG的供应大增由于页岩气革命的兴起,预计未来五年产量将会持续增长,将占全球产量增长的近40%。2016年美国天然气干气产量为26.7万亿立方英尺(约7476亿立方米),进口3006十亿立方英尺(841.7亿立方米),出口2335十亿立方英尺(653.8亿立方米);出口量连续扩大。美国预计未来LNG出口比例增加。2016年,美国首次开始出口液化天然气。至2017年1月,两列在SabinePass液化能力为950万吨/年;截至2017年1月,共有6个项目正在建设中,总输出能力为5760万吨/年。9000美国天然气产量及消费量2016年美国天然气生产8000(亿立方米)万亿立方英尺700032.66000-0.2-0.426.75000-3.5-1.84000300026.720001000020062007200820092010201120122013201420152016粗产量火炬或排放非碳氢分离油藏注气湿气分离天然气产量出口量进口量产量消费量资料来源:EIA,申万宏源研究资料来源:EIA,申万宏源研究18www.swsresearch.com

2.7天然气各种价格公式占比2016年天然气管道气的量占全世界消费的18%,大约6500亿立方米;其中价格与油价挂钩的占比35%,与天然气交易市场挂钩的占57%,双边垄断定价的占8%。以LNG形式进口的价格中24%与天然气交易市场挂钩,76%与油价挂钩。2016年全球天然气定价方式低于成本不明确油价相关8%1%9%社会和政治21%与市场交易挂钩44%服务成本13%与下游产品回报挂钩双边垄断定价1%3%资料来源:IGU,申万宏源研究资料来源:Shell,申万宏源研究19www.swsresearch.com

2.8LNG套利空间假设随着物流设施、货源供应的完善,未来海外LNG到国内的套利空间也将更加频繁。2016年美国通过SabinePass出口了LNG到中国,未来LNG将会有更多的套利空间。由于现货价格存在这季节性的波动,加上出口设施、国内接收设施的完善,未来LNG的跨区域套利、时间套利将会更加频繁。主要套利模式3.00美国LNG进口套利假设元/立方2.5时间套利:基于未来产品2.50的价格趋势判断,合约货2.00与现货的价格差。0.21.641.500.320.18空间套利:根据不同产地1.000.94的货源与客户目地地,采0.50用最优化的物流方式或者换货(SWAP)。0.00美海接其终市国运收他端场港费站成终产品套利:类似能源产品口用和本端汽价的价格,或者产业链上下化格主要假设参数:北美港口价格3.5美金/百万英热;运费:5万美金/天游的价格进行套利。资料来源:Wind,申万宏源研究20www.swsresearch.com

主要内容1.近期油价上涨预计长期仍将缓慢上行2.能源与替代天然气长期需求确定3.供需及产品联动油价对于石化影响4.油服及工程影响行业底部复苏5.结论与投资建议21

3.1油价对于石油化工产品价格传导油价与化工品关联性较强。整体关联是:石脑油>芳烃>烯烃石脑油乙烯丙烯丁二烯纯苯PXPTA甲醇乙二醇与油价相关系数0.990.610.940.650.800.880.770.810.58资料来源:Wind、隆众石化、申万宏源研究乙二醇、环氧乙烷、环氧乙烷、乙烯苯乙烯、聚乙烯等轻石脑油丙烯酸、丁辛醇、环氧丙烷、丙烯聚丙烯、丙烯腈等原油丁二烯顺丁、丁苯橡胶、SBS、己二腈等涤纶长丝、短丝、切片重石脑油PXPTA聚酯树脂(粉末涂料)等MDI、环己酮、苯乙烯、纯苯苯酚等芳烃成品油甲苯溶剂、TDI等沥青、基础油、石油焦、液化气等资料来源:申万宏源研究22www.swsresearch.com

3.2油价与炼油价差走势发改委员2013年3月26日公布成品油价格机制:周期由22个工作日缩短至10个工作日。但当汽、柴油的涨价或降价幅度低于每吨50元,暂不作调整,纳入下次调价时累加或冲抵。企业实际原油采购成本,低油价下受益。油价上涨时,会有库存收益。10000元/吨炼油对应主要产品的价差走势美金/桶160140800012060001004000802000600月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月40171717171717171717171717171717171717年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年-200020002000200120012002200220032003200420042005200520062006200720072008200820092009201020102011201120122012201320132014201420152015201620162017201720-40000价差90#汽油(元/吨)0#柴油(元/吨)航煤(元/吨)石脑油(元/吨)Brent原油价格-右轴价差=0.2*石脑油+0.3*柴油+0.2*汽油+0.1*航空煤油-原油*1.17*1.01*汇率资料来源:Wind,隆众石化、申万宏源研究23www.swsresearch.com

3.3石脑油裂解乙烯盈利良好石脑油与原油关联性高。整体是低油价下,裂解乙烯盈利良好。乙烯投资门槛高,下游需求旺盛。目前全球乙烯需求量1.45亿吨,商品量仅400万吨/年,价格杠杆十足。乙烯在全球范围内需求增速与GDP同步,尤其是来自聚乙烯的下游需求旺盛。4500400石脑油裂解乙烯价差4000美金/吨3003500300020025001002000150001000(100)5000(200)月月月月月月月月月月月月月月月月月月月月月月月月月月月月月月159159159159159159159159159159年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年200820082008200920092009201020102010201120112011201220122012201320132013201420142014201520152015201620162016201720172017价差(右轴)石脑油乙烯丙烯丁二烯纯苯价差=(乙烯+0.5*丙烯+0.15*丁二烯+0.25*纯苯)/3-石脑油(未考虑其他副产品)资料来源:隆众石化,申万宏源研究24www.swsresearch.com

3.4各种路线乙烯成本对比假设9000不同路线乙烯完全成假设(到港华东)8000元/吨7000低油价背景下,亚洲石脑油6000路线乙烯具备成本优势。500040003000北美和中东地区的乙烷路线2000生产乙烯仍是成本最低位置。10000但乙烯相对难以运输,如以衍生品聚乙烯进入中国的关税相对较高。原料人工折旧直接生产成本运费及其他资料来源:申万宏源研究煤化工路线主要取决于煤炭的成本,操作成本以及折旧相应较高。对于装置运行稳定性,以及整体工艺路线选择要求高。沿海地区外购甲醇MTO的成本相应最高。资料来源:RIL,申万宏源研究25www.swsresearch.com

3.5油价上涨促使煤制烯烃产能释放10000油价与烯烃成本截至2016年底,煤(甲醇)基9000/吨)8000烯烃装置的聚烯烃产能1162万7000吨,共24家生产企业,合计416000烯烃成本(元5000套装置,占聚烯烃总产能的400028.7%,丙烷脱氢装置聚烯烃30002000产能471万吨/年,占聚烯烃总1000产能的11.6%。00102030405060708090国际油价(美金/桶)9000煤炭价格与烯烃成本12000甲醇价格与烯烃成本/吨)8000/吨)10000700060008000烯烃成本(元5000烯烃成本(元60004000300040002000200010000001002003004005006007000500100015002000250030003500煤炭价格(元/吨)甲醇价格(元/吨)资料来源:申万宏源研究26www.swsresearch.com

3.6三大石油公司上游盈利与资本开支10000埃克森美孚上游利润以及资本开支8000百万美金三大石油公司2017年Q3上游板块业绩均出现大好转。60004000埃克森美孚的对于上游的资本开支未来增加。BP和壳牌仍然延2000续下滑。01Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17-2000上游利润上游资本开支资料来源:申万宏源研究、Wind8000壳牌上游利润以及资本开支BP上游利润以及资本开支60006000百万美金百万美金5000400040002000300001Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q172000-20001000-4000-600001Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17-8000-1000-10000-2000上游利润上游资本开支上游利润上游资本开支资料来源:申万宏源研究、Wind资料来源:申万宏源研究、Wind27www.swsresearch.com

3.7三季度国际石油巨头业绩大幅好转100002017年Q3,七大石油全球能源巨头季度净利润8000百万美金公司净利润总和同增600059%,环比增51%。4000其中BP、壳牌的业绩2000出现大幅改善。0-2000油价上涨:上游弹性大-4000于下游弹性。下游产业-6000-8000链业绩相对稳定。-100001Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17埃克森美孚BP壳牌道达尔雪佛龙中国石化中国石油资料来源:bloomberg、wind、申万宏源研究BP埃克森美孚壳牌道达尔雪佛龙中国石油中国石化中国海洋石油储量(百万桶油当量)17810199741320011518111212055627493878主要分布美国(57%)美国(70%)俄罗斯(81%)中东北非(71%)亚洲(35%)中国(86%)中国(90%)中国(65%)2016年产量(百万桶)1193147913428949491265431476操作成本(美元/桶油当量)8.4611.7910.926.1413.1511.6716.047.62PB1.481.941.391.291.521.31.051.1PETTM37.7227.2225.3617.3834.2666.0913.5417.25市值(2017年11月08日)亿美金1455354147141418222722021076627资料来源:bloomberg、wind、申万宏源研究28www.swsresearch.com

3.8石化产能周期低成本原料推动or需求拉动全球乙烯产能20010%百万吨乙烯项目具有明显的周期性,8%FID至投产一般要经过5年以上1506%的时间。1004%整体而言,乙烯的产能驱动主502%要是由于低成本的原料。00%200520062007200820092010201120122013201420152016乙烯产能(百万吨)增加增速资料来源:申万宏源研究、wind时间主要新增乙烯驱动上海赛科(90万吨/年)、中海壳牌(80万吨/年)、茂名石化(64万吨)中国需求良好2005-2006年伊朗MarunPC(110万吨/年)中东低成本优势伊朗AryaSasol(100万吨/年)、伊朗JamPC(132万吨/年)、科威特TKOC(85万吨/2007-2008年中东低成本原料年)、SEPC(100万吨/年)独山子(100万吨/年)、天津石化(100万吨/年)、镇海炼化(100万吨/年)中国需求良好2009-2010年拉比格(125万吨/年)、SHARQ(120万吨/年)、Yansab(130万吨/年)、伊朗Morvaid(50万吨/年)、沙特Kayan(132万吨/年)、RLOC(130万吨/年)、博禄二期(150万吨中东低成本原料/年)2011-2016年神华包头、中煤榆林、富德等中国煤化工2017-2020年陶氏、CPChem、埃克森美孚、利安德巴塞尔、Sasol等低成本页岩气资料来源:申万宏源研究、Bloomberg29www.swsresearch.com

主要内容1.近期油价上涨预计长期仍将缓慢上行2.能源与替代天然气长期需求确定3.供需及产品联动油价对于石化影响4.油服及工程影响行业底部复苏5.结论与投资建议30

4.1油服市场规模和油价关系密切,滞后于油价油服市场规模与油价关系密切。2016年油服市场规模较为2,213亿美元。全球油服市场规模与当年brent原油期货的均价相关性是0.65,与上一年油价的相关系数是0.78。油服市场规模波动滞后于油价,由于油价波动较大,涨跌较快,相对于油价,全球油服市场的规模拐点变化较为滞后,例如2009年油价上升,11年市场规模才开始明显增长,而2014年油价断崖式下跌,整个油服市场规模达到了历史高位,15年开始下滑。全球油服市场规模(单位:亿美元)随油价波动资料来源:Spears&Associate,公司公告,申万宏源研究31www.swsresearch.com

4.2油服公司业绩与油价关联度高100%油服公司ROE变化50%0%市场规模:周期性明显,波动-50%大。最近一个周期,据-100%Spears&Associate.资料显-150%201420152016示高峰时期2014年达到4520-200%亿美元,低谷2016年2,213亿-250%美元。戴蒙德纳伯斯恩斯克Seadrill诺布尔威德福越洋钻探国民油井中海油服石化油服哈利伯顿斯伦贝谢贝克休斯赫尔默里奇钻井占比最高,40%以上,专资料来源:申万宏源研究、bloomberg门的钻井承包商:越洋钻探国际油服公司毛利率与油价80%120(RIG.N)、SeaDrill等。70%10060%综合性油服公司,代表为斯伦50%8040%贝谢(SLB.N)、哈利伯顿6030%(HAL)、贝克休斯(退市)。20%40海工公司,意大利塞班10%20SAIPEM(0NWY.L)等。0%556673986280111112109995941-10%0200520062007200820092010201120122013201420152016布伦特原油(美金/桶)斯伦贝谢贝克休斯哈利伯顿越洋钻探国民油井诺布尔钻井资料来源:申万宏源研究、bloomberg32www.swsresearch.com

4.3三季度油服公司业绩好转行业龙头占比提升3000主要油服公司净利润2000百万美金随着油价反弹,三季度主要1000油服公司已经走出低谷。其0中2017Q3:斯伦贝谢净利-1000润同比增210%,环比扭亏;-2000哈利伯顿净利润同比及环比-3000均大幅改善。-40001Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17行业龙头(哈利伯顿、斯伦纳伯斯恩斯克国民油井威德福哈利伯顿斯伦贝谢贝谢、国民油井)的市场占资料来源:申万宏源研究、Wind有率在不断提升。6000075%主要油服公司销售及龙头占比行业并购:2016年FMC与5000070%德希尼布合并;2017年GE4000065%收购贝克休斯,成为世界第30000二大油服公司。60%2000055%10000050%1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17前三销售额(百万美金)十家油服公司总销售额(百万美金)前三占比%资料来源:申万宏源研究、Wind33www.swsresearch.com

4.4国内油服行业开始复苏,未来弹性较大全球陆地复苏先于海洋。全球上游总体勘探开发资本支出在经历大幅下跌后,在2017年恢复上涨8.3%至3,790亿美元,而全球海上勘探开发支出规模将在2016年同比下跌27.9%的基础上,2017年继续下降12.6%至1,040亿美元。国内油服经营好转。陆地17H1石化油服完成钻井进尺364万米,同比增长54.2%;海上17年前三季度中海油服钻井平台的可用天使用率57.5%,同比增长4.2个百分点;海油工程钢材加工量同比下降29%,海上安装营运船天同比下降35%,但新增订单达到61.32亿,同比增长60%。资产结构有望改善。石化油服资产负债率升至90%,后续拟通过增发改善;中海油服回款压力下降,17年前三季度应收账款/营业收入为69.83%(同比下降11.67个百分点)。油价上涨带,未来弹性较大。前三季度油价呈现高开低走再反弹的波动情况,并未单边向上,影响了油公司资本支出。今年国内油服公司整体工作量有所回升,但价格受成本控制影响,毛利率并未明显改善。当前油价上涨,油服行业存在价格弹性,油服以及工程的订单价格有望提升,同时油价如果稳定在60美金/桶以上,油公司后续资本支出将提升,届时有望迎来量价齐升。34www.swsresearch.com

4.4工程公司业绩与在建项目有关工程公司的业务流程与油价和化工品周期有关,与油价的关联度相对较弱。随着石油化工行业的盈利改善,预计未来石油化工的工程项目将会增加。设计工程供应链制造施工开车维护油价与Fluor公司业务占比油价与工程公司销售毛利率百万美金油价与Fluor公司业务占比美金/桶6000120120美金/桶油价与工程公司销售毛利率毛利率35%30%500010010025%4000808020%3000606015%20004010%401000205%200%002014201420142014201520152015201520162016201620162017201720170-5%Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3Q4Q1Q2Q3200520062007200820092010201120122013201420152016布伦特原油FluorKBR德希尼布中石化炼化工程惠生工程能源、化工、矿产工业、基础设施、电力政府维护布伦特原油资料来源:申万宏源研究、Fluor资料来源:申万宏源研究、bloomberg35www.swsresearch.com

4.5利润及资本开支上游回暖600050%亿元行业利润总额及增速50002017年1-9月,1-9月份0%4000利润总额,石油加工、炼-50%焦和核燃料加工业增长3000200038.4%,化学原料和化学-100%1000制品制造业增长37.9%,-150%石油和天然气开采业由同0-1000-200%期亏损转为盈利。20112012201320142015201620171-9月石油和天然气开采业化学原料及化学制品制造业1-9月份,全国固定资产石油和天然气开采业%化学原料及化学制品制造业%投资,其中石油和天然气16000120%亿元固定资产投资完成额及增速开采业同比增12.4%,石14000100%1200080%油加工、炼焦及核燃料加1000060%工业同比增3.1%,化学800040%原料及化学制品制造业同600020%比下降2.7%。40000%2000-20%从利润及资本开支来看,0-40%上游回暖,下游稳定。2003200420052006200720082009201020112012201320142015201620171-9月石油和天然气开采业石油加工、炼焦及核燃料加工业化学原料及化学制品制造业石油和天然气开采业%石油加工、炼焦及核燃料加工业%化学原料及化学制品制造业%资料来源:申万宏源研究、Wind36www.swsresearch.com

4.6主要工程公司业绩环比改善低油价下,全球下游资本开2000百万美金KBR公司的销售额及净利率20.0%支谨慎;工程公司同样经历15000.0%过冬。1000-20.0%500-40.0%行业并购事件增多,下游项01Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17目启动;设计和工程业有望-60.0%-500回暖。-80.0%-1000-1500-100.0%销售额净利润净利率%6000百万美金福陆公司的销售额及净利率5.0%时间石化工程、设计行业并购事件Amec宣布以19亿英镑(约249.6亿港元)收购瑞士为50004.0%2014年基地的美国上市工程集团FosterWheeler。40003.0%美信达公司(FMCTechnologies)和Technip宣布2016年5月合并30002.0%约翰伍德集团(JohnWoodGroupPLC)计划以22.320001.0%2017年3月亿英镑(27.3亿美元)的全资收购AmecFosterWheeler10000.0%美国嘉科工程集团(JacobsEngineeringGroup,0-1.0%2017年8月JEC)公开宣布将以28.5亿美元收购科罗拉多州的西1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q17图公司(CH2MHILL)-1000-2.0%销售额净利润净利率%资料来源:申万宏源研究、Wind资料来源:申万宏源研究37www.swsresearch.com

主要内容1.近期油价上涨预计长期仍将缓慢上行2.能源与替代天然气长期需求确定3.供需及产品联动油价对于石化影响4.油服及工程影响行业底部复苏5.结论与投资建议38

5.1油价上涨对于业绩影响的弹性测算油价上涨直接受益标的是上游勘探与资源开发企业。对于炼油企业存在原油库存,一般行业内为30-60天。油价上涨对于业绩的弹性测算中国石油中国石化新奥股份新潮能源中天能源中国海洋石油总股本(亿股)183012119.866813.67446原油生产油气权益产量预测(百万桶)12654306137.5469油价涨幅(美元/桶)555555年化净利润增厚(亿元)289.898.51.32.61.6107.5对应EPS(元/股)0.20.10.10.00.10.2炼油原油加工量(百万桶)10001700原油库存周期(月)1.51.5库存收益增厚净利润(亿元)30.551.8对应EPS(元/股)0.020.04增厚净利合计(亿元)320.31150.321.282.61.6107.5增厚EPS合计(元/股)0.1750.1240.1300.00.10.2资料来源:申万宏源研究(假设仅供参考,实际税率、产量、库存、与油价相关的变动成本等仍有影响)39www.swsresearch.com

5.2寻找确定性估值与ROE的稳定性ROE方差代表业绩的稳定性;我们认为估值与业绩稳定性相关。寻找标的:大而全(上下游产业链整合)与小而美(解决方案)资本开支的有效性:利润+折旧与资本开支ROE的波动性与估值相关3530海利得齐翔腾达25东华能源20新奥股份华鲁恒升荣盛石化卫星石化沈阳化工TTMPE15恒逸石化中国石化桐昆股份上海石化10万华化学华锦股份50050100150200250300350400450500ROE方差资料来源:申万宏源研究、Wind40www.swsresearch.com

5.3中国石油、中国石化资产重估假设中国石油资产单位市值(亿元)说明原油证实储量7438百万桶2566每桶储量价值5美金为计算天然气证实储量78712十亿立方英尺天然气证实储量(转换)14955百万桶当量7223每桶储量价值7美金为计算原油加工10000万吨1500每1200万吨炼油300亿重置,60%成新率乙烯500万吨900每100万吨炼油300亿重置,60%成新率加油站20895座3134每个加油站按1500万重置天然气管线49420公里2965按每公里1000万投资重置,60%成新率总市值18289资料来源:申万宏源研究、Wind中国石化资产单位市值(亿元)说明原油探明储量1552百万桶528每桶储量价值5美金为计算天然气探明储量7178十亿立方英尺天然气探明储量(转换)1364百万桶当量464每桶储量价值5美金为计算原油加工24000万吨3600每1200万吨炼油300亿重置,15%ROE乙烯权益820万吨1722每100万吨炼油300亿重置,15%ROE加油站30603座3233每个加油站按1500万重置;70.42%股权天然气管线公里总市值9546资料来源:申万宏源研究、Wind41www.swsresearch.com

5.4企业社会责任龙头企业面向可持续发展世界化工巨头发展路径公司创始时业务目前业务范围主要重大并购及重组事件2009年,55亿美元收购瑞士Ciba公司;企业社会责任:利益相关者。石油化工、农药、新材2010年,31亿欧元收购德国科宁化工;1865年,染料料、高性能材料等2014年,12.5亿美元收购挪威国家石油公司Statoil的石油和天然气田;1、行业龙头提升竞争力的同时,更1990起全面重组,剥离能源业务,发展农化、电子材料、功能1802年,黑火药生物技术;化学品、安全环保等加注重上下游产业链的利润分配。1999年投资先锋农业,种子业务;2005年,剥离化学品和部分聚合物业务,成立朗盛公司;1863年,染料医药、农药等2015年,材料与科技部门剥离,成立2、通过HSE提升竞争力,通过社会投Covestro公司;2001年,以11.6亿美元的价格收购联合碳入带来更多的外部正效应。化合物公司;电子材料、涂料、农化1897年,漂白剂2009年,188亿美金收购罗门哈斯;、石化产品等2013年,剥离氯碱业务部门;可持续发展:企业转型与解决2016年与杜邦合并2000年,收购美国制药公司Catalytica;营养品、特殊化学品、2002年出售石油化工业务给SABIC;方案。1902年,采矿新材料等2010年出售农化、三聚氰胺业务给OCI,出售特殊产品给Emerald;2009年,将制药业务以52亿欧元的价格1、企业的转型与升级;出售给雅培;化学品、氟化工、新能1863年,氨碱法2011年,66亿欧元收购法国化工巨头罗源、电子材料等地亚(Rhodia)集团;2015年,收购氰特公司;2、资产重组与并购,带来更多的资2009年,收购Dow在北美的部分丙烯酸聚合物和乳液业务;源优化;2004年,原total化工氟化工、涂料、电子化2011年,收购Total的特种聚合物业物;分支学品、新材料等2012年,出售PVC、氯化物给Klesh;2014年,2.4亿美金收购裕廊丙烯酸的部3、解决方案与产品的无差异化。分业务;2000年,shell与BASF成立合资企业Basell;1953年,Karl石油化工、乙烯、丙烯2004年,Lyondell收购MillenniumZiegler发明线性聚乙、丁二烯及下游ChemicalsInc;烯2005年,通过私营集团收购Basell;2008年,收购Solvay的工程聚合物业务;资料来源:申万宏源研究、各公司公告42www.swsresearch.com

5.5行业演变未来定价权的争夺行业演变:输出劳动力→输出产品→掌握定价权→输出文化定价权的争夺:上游资源获取、企业竞争力提升、贸易及交易市场等贸易模式:日韩商社、欧美全球产业套利等金融及Benchmark参股原料与资源仓储、物流贸易及套利参股下游产业链全球主要大型能源贸易公司全球主要贸易公司能化和矿产贸易(亿美金)2015年销售额公司创立时间主要贸易产品公司状态(亿美金)铜、锌、铅、镍、铝、煤炭、原油、石油产品、嘉能可8366591974年1705小麦、谷物、菜籽油、玉米、食用油、生物燃料上市、糖等原油、燃料油、汽油、馏分油、石脑油、甲醇、1966年1680乙醇、LPG、天然气、碳排放、煤炭、铁矿石、私人托克653330铝、基础油、沥青原油、燃料油、馏分油、汽油、石脑油、LPG、1993年972LNG、生物柴油、凝析油、煤炭、铁矿石、矿石私人来宝518117和精制产品原油、LNG、馏分油、汽油、燃料油、煤炭、铝1986年607、矾土、铜、铁矿石、铬、猛矿、铅、镍、冶金上市丸红44179煤、冶金焦原油、重燃料油、中间馏分油、汽油、石脑油、LPG、生物燃料、天然气、LNG、碳排放、铜、铝2000年640私人三菱26168、锌、铅、锡、镍、冶金、铁、煤炭、焦炭、铁、木材原油、燃料油、中间馏分油、汽油、石脑油、生02004006008001000120014001600物燃料、石油化工品、天然气、LNG、电、煤、2004年560私人铁矿石、冶金、铬、碳排放、基础金属、粮食、油品、化工品、能源金属和矿产油籽、植物油资料来源:托克,申万宏源研究资料来源:各公司公告、申万宏源研究43www.swsresearch.com

5.6观点及推荐观点:油价中长期缓慢向上,价格中枢在55-65美金/桶。推荐:在此油价区间下,盈利确定性强,推荐中国石化。油价反弹,具备海外资源,以及天然气产业链受益标的:新奥股份、中天能源、中国石油、恒通股份等。布局海外资源,油价对业绩弹性大:新潮能源、洲际油气等。油价企稳,未来行业资本开支增加,推荐:海油工程、中海油服、通源石油、贝肯能源等。炼化、乙烯、PX-PTA-涤纶长丝产业链,推荐:上海石化、华锦股份、恒力股份、荣盛石化等。丙烷脱氢、丙烯产业链,推荐:东华能源、卫星石化等。44www.swsresearch.com

5.7重点公司盈利预测45www.swsresearch.com

信息披露证券分析师承诺本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。与公司有关的信息披露本公司隶属于申万宏源证券有限公司。本公司经中国证券监督管理委员会核准,取得证券投资咨询业务许可,资格证书编号为:ZX0065。本公司关联机构在法律许可情况下可能持有或交易本报告提到的投资标的,还可能为或争取为这些标的提供投资银行服务。本公司在知晓范围内依法合规地履行披露义务。客户可通过compliance@swsresearch.com索取有关披露资料或登录www.swsresearch.com信息披露栏目查询从业人员资质情况、静默期安排及其他有关的信息披露。机构销售团队联系人上海陈陶021-2329722118930809221chentao@swsresearch.com北京李丹010-6650061018930809610lidan@swsresearch.com深圳胡洁云021-2329724713916685683hujy@swsresearch.com海外胡馨文021-2329775318321619247huxw@swsresearch.com综合朱芳021-2329723318930809233zhufang@swsresearch.com股票投资评级说明证券的投资评级:以报告日后的6个月内,证券相对于市场基准指数的涨跌幅为标准,定义如下:买入(Buy):相对强于市场表现20%以上;增持(outperform):相对强于市场表现5%~20%;中性(Neutral):相对市场表现在-5%~+5%之间波动;减持(underperform):相对弱于市场表现5%以下。行业的投资评级:以报告日后的6个月内,行业相对于市场基准指数的涨跌幅为标准,定义如下:看好(overweight):行业超越整体市场表现;中性(Neutral):行业与整体市场表现基本持平;看淡(underweight):行业弱于整体市场表现。我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议;投资者买入或者卖出证券的决定取决于个人的实际情况,比如当前的持仓结构以及其他需要考虑的因素。投资者应阅读整篇报告,以获取比较完整的观点与信息,不应仅仅依靠投资评级来推断结论。申银万国使用自己的行业分类体系,如果您对我们的行业分类有兴趣,可以向我们的销售员索取。本报告采用的基准指数:沪深300指数46www.swsresearch.com

法律声明本报告仅供上海申银万国证券研究所有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。客户应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司http://www.swsresearch.com网站刊载的完整报告为准,本公司并接受客户的后续问询。本报告首页列示的联系人,除非另有说明,仅作为本公司就本报告与客户的联络人,承担联络工作,不从事任何证券投资咨询服务业务。本报告是基于已公开信息撰写,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为作出投资决策的惟一因素。客户应自主作出投资决策并自行承担投资风险。本公司特别提示,本公司不会与任何客户以任何形式分享证券投资收益或分担证券投资损失,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。市场有风险,投资需谨慎。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。本报告的版权归本公司所有,属于非公开资料。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。47www.swsresearch.com'

您可能关注的文档

- 石油化工行业:气价改革,管住中间,放开两端

- 石油化工行业油价札记系列:页岩油,从现金流和资本支出看复产速度

- 石油化工行业:从海外化工巨头成长之路看行业发展趋势

- 石油化工行业专题报告:原料轻质化将是行业发展大势所趋-34页

- 最全石油化工行业2017中报总结:c3c4涤纶长丝表现突出,整体盈利环比略回落

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业:国内lng正进入长期供给紧张格局,lng接收站最为受益

- 石油化工行业深度报告:油价上涨大炼化最为受益,首选中国石化!

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 石油化工行业:原油价格分析及其投资机会

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

- 石油化工行业深度报告:丙烯酸有望大幅回升,看好卫星石化

- 石油化工行业2017中期策略:坚守高景气细分龙头,关注油气体制改革机会

- 中国石油化工行业调研及战略咨询报告

- 石油化工行业vocs排放量计算办法

- 中国石油化工行业市场分析与发展趋势研究报告-灵核网

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc