- 1.40 MB

- 2022-04-29 14:06:37 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

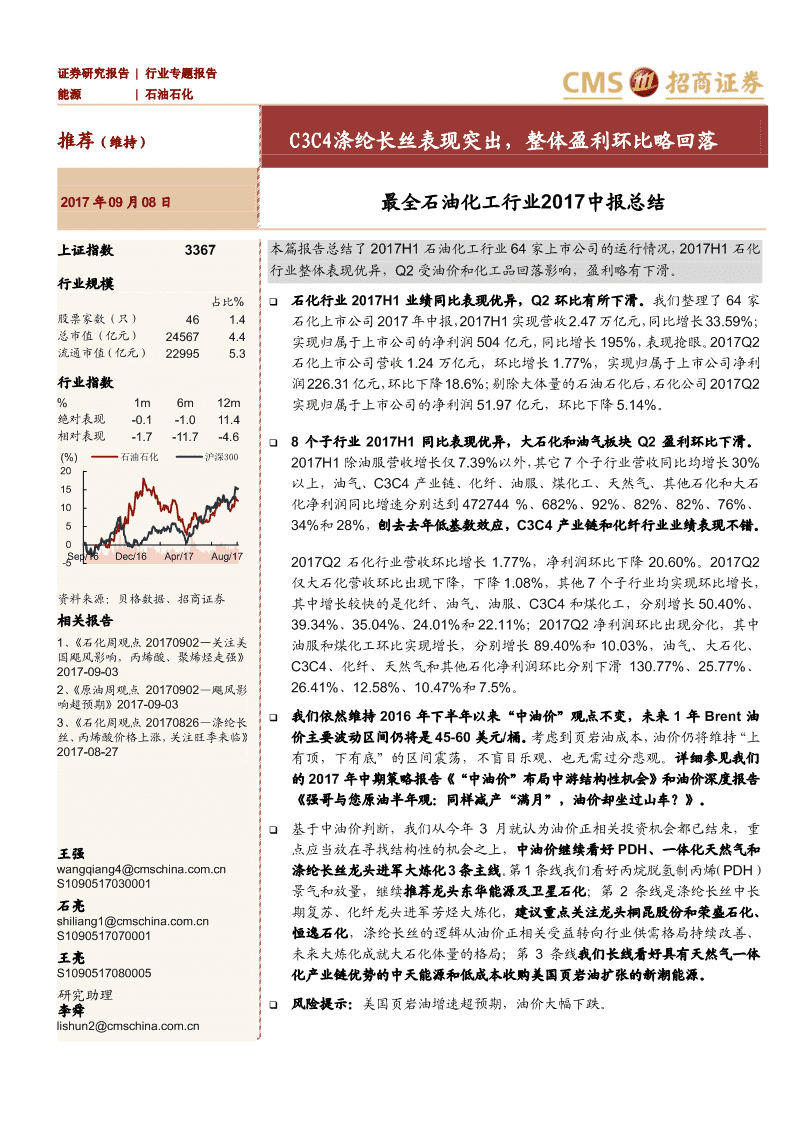

'证券研究报告|行业专题报告能源|石油石化推荐(维持)C3C4涤纶长丝表现突出,整体盈利环比略回落2017年09月08日最全石油化工行业2017中报总结上证指数3367本篇报告总结了2017H1石油化工行业64家上市公司的运行情况,2017H1石化行业整体表现优异,Q2受油价和化工品回落影响,盈利略有下滑。行业规模占比%石化行业2017H1业绩同比表现优异,Q2环比有所下滑。我们整理了64家股票家数(只)461.4石化上市公司2017年中报,2017H1实现营收2.47万亿元,同比增长33.59%;总市值(亿元)245674.4实现归属于上市公司的净利润504亿元,同比增长195%,表现抢眼。2017Q2流通市值(亿元)229955.3石化上市公司营收1.24万亿元,环比增长1.77%,实现归属于上市公司净利行业指数润226.31亿元,环比下降18.6%;剔除大体量的石油石化后,石化公司2017Q2%1m6m12m实现归属于上市公司的净利润51.97亿元,环比下降5.14%。绝对表现-0.1-1.011.4相对表现-1.7-11.7-4.68个子行业2017H1同比表现优异,大石化和油气板块Q2盈利环比下滑。(%)石油石化沪深3002017H1除油服营收增长仅7.39%以外,其它7个子行业营收同比均增长30%20以上,油气、C3C4产业链、化纤、油服、煤化工、天然气、其他石化和大石1510化净利润同比增速分别达到472744%、682%、92%、82%、82%、76%、534%和28%,刨去去年低基数效应,C3C4产业链和化纤行业业绩表现不错。0Sep/16Dec/16Apr/17Aug/17-52017Q2石化行业营收环比增长1.77%,净利润环比下降20.60%。2017Q2仅大石化营收环比出现下降,下降1.08%,其他7个子行业均实现环比增长,资料来源:贝格数据、招商证券其中增长较快的是化纤、油气、油服、C3C4和煤化工,分别增长50.40%、相关报告39.34%、35.04%、24.01%和22.11%;2017Q2净利润环比出现分化,其中1、《石化周观点20170902—关注美油服和煤化工环比实现增长,分别增长89.40%和10.03%,油气、大石化、国飓风影响,丙烯酸、聚烯烃走强》C3C4、化纤、天然气和其他石化净利润环比分别下滑130.77%、25.77%、2017-09-032、《原油周观点20170902—飓风影26.41%、12.58%、10.47%和7.5%。响超预期》2017-09-03我们依然维持2016年下半年以来“中油价”观点不变,未来1年Brent油3、《石化周观点20170826—涤纶长丝、丙烯酸价格上涨,关注旺季来临》价主要波动区间仍将是45-60美元/桶。考虑到页岩油成本,油价仍将维持“上2017-08-27有顶,下有底”的区间震荡,不盲目乐观、也无需过分悲观。详细参见我们的2017年中期策略报告《“中油价”布局中游结构性机会》和油价深度报告《强哥与您原油半年观:同样减产“满月”,油价却坐过山车?》。基于中油价判断,我们从今年3月就认为油价正相关投资机会都已结束,重王强点应当放在寻找结构性的机会之上,中油价继续看好PDH、一体化天然气和wangqiang4@cmschina.com.cn涤纶长丝龙头进军大炼化3条主线。第1条线我们看好丙烷脱氢制丙烯(PDH)S1090517030001景气和放量,继续推荐龙头东华能源及卫星石化;第2条线是涤纶长丝中长石亮期复苏、化纤龙头进军芳烃大炼化,建议重点关注龙头桐昆股份和荣盛石化、shiliang1@cmschina.com.cnS1090517070001恒逸石化,涤纶长丝的逻辑从油价正相关受益转向行业供需格局持续改善、王亮未来大炼化成就大石化体量的格局;第3条线我们长线看好具有天然气一体S1090517080005化产业链优势的中天能源和低成本收购美国页岩油扩张的新潮能源。研究助理风险提示:美国页岩油增速超预期,油价大幅下跌。李舜lishun2@cmschina.com.cn敬请阅读末页的重要说明

行业研究正文目录一、2017H1石化行业整体表现优异,Q2有所下滑。.................................................51、2017H1石化行业营收和净利润均大幅改善,Q2有所下降....................................62、剔除中石油和中石化后,2017H1表现更加优异.....................................................7二、2017H1各板块均表现优异,油气和大石化Q2回落............................................91、大石化板块:勘探开发减亏,炼油炼化Q2回落.................................................102、化纤产业链:涤纶长丝景气复苏持续进行中.........................................................123、C3C4产业链:PDH盈利稳定,丙烯酸景气提升,C4衍生品盈利改善..............144、天然气板块:整体表现优异,盐改影响云南能投的业绩.......................................155、煤化工:煤炭业务盈利改善,煤制甲醇盈利有所下滑。.......................................176、油服:依然处于冬天,但同比减亏改善明显.........................................................197、油气:中低油价下压力依然较大,静待油价反弹..................................................208、其他石化板块:关注中化国际等...........................................................................21三、费用率连续6个季度下行,行业估值低于5年平均............................................25四、中油价时代看好PDH、一体化天然气和涤纶长丝链...........................................28五、重点覆盖上市公司................................................................................................29图表目录图1:石化行业营业收入及增速情况(百万元)..........................................................6图2:石化行业净利润及增速情况(百万元)..............................................................7图3:石化行业营业收入及增速情况(百万元)(剔除中石油和中石化)....................8图4:石化行业净利润及增速情况(百万元)(剔除中石油和中石化).......................8图5:布伦特和WTI原油价格走势.............................................................................10图6:成品油价格走势................................................................................................10图7:中国石化季度单桶炼油EBIT............................................................................10图8:中国石化炼化季度单吨乙烯EBIT.....................................................................10图9:中国石油五大板块季度EBIT情况(亿元).....................................................11图10:中国石化四大板块季度EBIT情况(亿元)...................................................11图11:PTA价格及差价情况.......................................................................................13图12:涤纶POY价格及价差情况.............................................................................13敬请阅读末页的重要说明Page2

行业研究图13:涤纶FDY价格及价差情况..............................................................................14图14:涤纶DTY价格及价差情况..............................................................................14图15:丙烯、丙烷价格走势及PDH价差情况...........................................................15图16:丙烯酸价格及价差情况...................................................................................15图17:顺酐价差情况..................................................................................................15图18:甲乙酮价差情况..............................................................................................15图19:秦皇岛动力煤平仓价(山西优混,5500K)...................................................18图20:华东及华北地区甲醇市场均价(元/吨).........................................................18图21:国际主要一体化油公司资本支出情况(亿美元)...........................................19图22:大石化行业营收及同比(百万元).................................................................22图23:大石化行业净利润及同比(百万元).............................................................22图24:C3C4产业链营收及同比(百万元)..............................................................22图25:C3C4产业链净利润及同比(百万元)..........................................................22图26:天然气行业营收及同比(百万元).................................................................23图27:天然气行业净利润及同比(百万元).............................................................23图28:煤化工行业营收及同比(百万元).................................................................23图29:煤化工行业净利润及同比(百万元).............................................................23图30:油服行业营收及同比(百万元).....................................................................23图31:油服行业净利润及同比(百万元).................................................................23图32:化纤行业营收及同比(百万元).....................................................................24图33:化纤行业净利润及同比(百万元).................................................................24图34:油气行业营收及同比(百万元).....................................................................24图35:油气行业净利润及同比(百万元).................................................................24图36:其他石化行业营收及同比(百万元).............................................................24图37:其他石化行业净利润及同比(百万元)..........................................................24图38:石油化工行业季度毛利率和净利率.................................................................25图39:石油化工行业季度三项费用率变化情况..........................................................26图40:石油化工行业动态PE(TTM,整体法)情况................................................26图41:剔除中石化、中石油、中海油服和石化油服后石化行业动态PE(TTM,整体法)情况.............................................................................................................................26图42:石油化工行业动态PB(TTM,整体法)情况................................................27敬请阅读末页的重要说明Page3

行业研究图43:剔除中石化和中石油后石化行业动态PB(TTM,整体法)情况...................27图44:石油石化行业历史PEBand...........................................................................29图45:石油石化行业历史PBBand...........................................................................29表1:石油化工子行业划分及标的汇总.........................................................................5表2:2017H1及2017Q2石化行业整体盈利情况(百万元).....................................6表3:2017H1及2017Q2石化行业整体盈利情况(剔除中石油、中石化)...............7表4:各子版块2017H1营业收入及净利润和增速(百万元)....................................9表5:各子版块2017Q2年营业收入及净利润和环比增速(百万元).........................9表6:主要石化产品的价差情况..................................................................................11表7:大石化板块各公司2017H1营收及净利情况(亿元)......................................12表8:大石化板块各公司2017Q2年营收及净利情况(亿元)..................................12表9:2017年上半年涤纶长丝产业链主要价差情况...................................................12表10:涤纶化纤板块各公司2017H1营收及净利情况(亿元)................................13表11:涤纶化纤板块各公司2017Q2营收及净利情况(亿元)................................13表12:C3C4板块各公司2017H1营收及净利情况(亿元).....................................15表13:C3C4板块各公司2017Q2年营收及净利情况(亿元).................................15表14:天然气板块各公司2017H1营收及净利情况(亿元)....................................16表15:天然气板块各公司2017Q2年营收及净利情况(亿元)................................16表16:上半年煤炭、甲醇价格情况(元/吨)............................................................18表17:煤化工板块各公司2017H1营收及净利情况(亿元)....................................18表18:煤化工板块各公司2017Q2年营收及净利情况(亿元)................................18表19:油服板块各公司2017H1营收及净利情况(亿元)(亿元)...........................19表20:油服板块各公司2017Q2营收及净利情况(亿元).......................................20表21:油气板块各公司2017H1营收及净利情况(亿元).......................................21表22:油气板块各公司2017Q2年营收及净利情况(亿元)....................................21表23:其他石化板块各公司2017H1营收及净利情况(亿元)................................21表24:其他石化板块各公司2017Q2营收及净利情况(亿元)................................22表25:招商石化重点覆盖公司一览............................................................................29敬请阅读末页的重要说明Page4

行业研究一、2017H1石化行业整体表现优异,Q2有所下滑。我们整理了石化上市公司2017中报情况,2017年上半年石化上市公司营收2.47万亿元,同比增长33.59%;实现净利润686亿元,同比增长67.91%,实现归属于上市公司的净利润504亿元,同比增长195%,表现抢眼;其中2017Q2石化上市公司营收1.24万亿元,同比增长26.9%,环比增长1.77%,实现净利润303.6亿元,同比下降26.72%,环比下降20.60%,实现归属于上市公司净利润226.31亿元,同比增长3.56%,环比下降18.62%。为方便后续分析,我们选取了石油化工行业64家上市公司作为样本,并将其分为8个子板块,具体见表1。表1:石油化工子行业划分及标的汇总分类公司代码公司简称分类公司代码公司简称601857.SH中国石油601808.SH中海油服600028.SH中国石化600583.SH海油工程600688.SH上海石化600871.SH石化油服000059.SZ华锦股份300084.SZ海默科技000698.SZ沈阳化工002353.SZ杰瑞股份大石化000554.SZ泰山石油002554.SZ惠博普000159.SZ国际实业002207.SZ准油股份002778.SZ高科石化油服002629.SZ仁智股份603798.SH康普顿002828.SZ贝肯能源000985.SZ大庆华科300157.SZ恒泰艾普000637.SZ茂化实华300191.SZ潜能恒信600856.SH中天能源300309.SZ吉艾科技002018.SZ华信国际603727.SH博迈科天然气002053.SZ云南能投600339.SH中油工程000407.SZ胜利股份002476.SZ宝莫股份000819.SZ岳阳兴长000703.SZ恒逸石化000096.SZ广聚能源601233.SH桐昆股份300135.SZ宝利国际002493.SZ荣盛石化002377.SZ国创高新600346.SH恒力股份002556.SZ辉隆股份002206.SZ海利得其他石化化纤300214.SZ日科化学601113.SH华鼎股份600273.SH嘉化能源000782.SZ美达股份600987.SH航民股份600844.SHST丹科300384.SZ三联虹普600527.SH江南高纤600500.SH中化国际603225.SH新凤鸣600378.SH天科股份600759.SH洲际油气600256.SH广汇能源油气600175.SH美都能源000990.SZ诚志股份600777.SH新潮能源煤化工600803.SH新奥股份002221.SZ东华能源601011.SH宝泰隆600387.SH海越股份C3C4002274.SZ华昌化工002648.SZ卫星石化300072.SZ三聚环保002408.SZ齐翔腾达资料来源:Wind招商证券敬请阅读末页的重要说明Page5

行业研究1、2017H1石化行业营收和净利润均大幅改善,Q2有所下降以我们统计的石油化工行业的64家上市公司为样本,2017H1营业收入合计2.47万亿元,同比增长33.59%,其中2017Q2实现营业收入1.24万亿元,同比增长26.92%,在经历了2年多的营收同比持续下行后,首次实现营收同比大幅回升;2017H1实现净利润685.99亿元,同比增长67.91%,实现归属于上市公司的净利润504.42亿元,同比增长194.80%;其中2017Q2实现净利润303.60亿元,同比下降26.72%,环比下降20.60%,实现归属于上市公司的净利润226.31亿元,同比增长3.56%,环比下降18.62%。从历史表现看,目前石化行业的盈利依然处于历史较低位臵,但已经迈过了行业低点。表2:2017H1及2017Q2石化行业整体盈利情况(百万元)2017H1同比YOY2017Q2同比YOY环比YOY营业收入2,467,81033.59%1,244,73926.92%1.77%营业成本2,004,61640.20%1,019,47634.93%3.49%营业税金及附加219,4822.99%108,9851.36%-1.37%销售费用59,5715.44%30,8678.41%7.53%管理费用82,756-7.19%40,885-10.06%-2.35%财务费用17,639-9.40%8,793-4.31%-0.59%资产减值损失5,459-42.83%4,561-50.85%407.97%投资净收益12,638-61.51%6,375-79.49%1.81%营业利润91,23557.53%39,877-26.02%-22.36%利润总额88,06842.66%37,075-33.11%-27.29%所得税19,469-6.74%6,715-52.03%-47.35%净利润68,59967.91%30,360-26.72%-20.60%归属于上市公司的净利润50,442194.80%22,6313.56%-18.62%资料来源:Wind、招商证券图1:石化行业营业收入及增速情况(百万元)营业收入(百万)YOY6,000,000100%5,000,00080%60%4,000,00040%3,000,00020%2,000,0000%1,000,000-20%0-40%资料来源:Wind招商证券敬请阅读末页的重要说明Page6

行业研究图2:石化行业净利润及增速情况(百万元)净利润(百万)YOY300,0008000%7000%250,0006000%200,0005000%150,0004000%100,0003000%2000%50,0001000%00%-50,000-1000%资料来源:Wind招商证券2、剔除中石油和中石化后,2017H1表现更加优异考虑到中石化和中石油体量太大,在行业营收和净利润中的占比超过80%,因此为更好的体现其他石化上市公司的情况,我们统计了除中石油和中石化之外的62家石化上市公司的情况,2017H1实现营业收入合计3260.64亿元,同比增长42.37%,实现净利润115.21亿元,同比增长574.71%,实现归属于上市公司的净利润为106.76亿元,同比增长500.21%;其中2017Q2实现营业收入1787.37亿元,同比增长38.51%,环比增长21.32%,实现净利润55.82亿元,同比增长248.13%,环比下降6.00%,实现归属于上市公司的净利润51.97亿元,同比增长232.81%,环比下降5.14%。剔除中石油和中石化后,盈利大幅增长主要来自油服亏损大幅收窄,涤纶化纤、C3C4、煤化工等盈利大幅改善。表3:2017H1及2017Q2石化行业整体盈利情况(剔除中石油、中石化)2017H1同比YOY2017Q2同比YOY环比YOY营业收入326,06442.37%178,73738.51%21.32%营业成本284,86744.08%157,85442.40%24.28%营业税金及附加8,5524.36%4,114-7.92%-7.32%销售费用3,47814.82%1,78611.59%5.53%管理费用10,8064.16%5,495-2.29%3.47%财务费用5,02225.70%2,76338.05%22.35%资产减值损失1,118-86.11%700-91.04%67.49%投资净收益2,0161055.92%689-73.75%-48.02%营业利润14,898790.14%7,119349.17%-8.49%利润总额15,2073963.82%7,267469.49%-8.48%所得税3,68631.61%1,685-6.49%-15.82%净利润11,521574.71%5,582248.13%-6.00%归属于上市公司的净利润10,676500.21%5,197232.81%-5.14%资料来源:Wind、招商证券敬请阅读末页的重要说明Page7

行业研究图3:石化行业营业收入及增速情况(百万元)(剔除中石油和中石化)600000100%营业收入(百万)YOY50000080%40000060%30000040%20000020%1000000%0-20%资料来源:Wind招商证券图4:石化行业净利润及增速情况(百万元)(剔除中石油和中石化)25000700%净利润(百万)YOY600%20000500%15000400%10000300%5000200%100%00%(5000)-100%(10000)-200%资料来源:Wind招商证券敬请阅读末页的重要说明Page8

行业研究二、2017H1各板块均表现优异,油气和大石化Q2回落2017H1石化行业64家上市公司整体营收和净利润同比均大幅增长,同时8个子行业均表现优异。营收方面:除油服营收增长仅7.39%以外,其它7个子行业营收同比均增长30%以上,其中煤化工、天然气两个子行业营收增长超过80%,达到82.17%和81.28%,化纤表现同样优异,营收同比增长达到68.15%,C3C4产业链、油气、大石化和其他石化营收同比分别增长59.04%、33.53%、31.97%和30.90%。净利润方面:8个子行业同样表现优异,油气、C3C4产业链、化纤、油服、煤化工、天然气、其他石化和大石化净利润同比增速分别达到472744%、682%、93%、82%、82%、76%、34%和28%,其中油气行业增速高达4727倍,主要是2016H1基数太低。2017Q2石化行业营收环比增长1.77%,净利润环比下降20.60%,其中C3C4和大石化净利润环比下降较大。营收方面:2017Q2所有8个子行业中,仅大石化营收环比下滑,下滑1.08%,其中增速最快的是化纤子行业,营收环比增长50.40%;油气、油服、C3C4和煤化工营收环比分别增长39.34%、35.04%、24.01%和22.11%。净利润方面:8个子行业2017Q2净利润方面环比表现分化,油服和煤化工等2个子行业净利润实现环比增长,分别增长89.40%和10.03%,油气、大石化、C3C4、化纤和天然气净利润环比下滑较大,分为下滑130.77%、25.77%、26.41%、12.58%和10.47%,大石化盈利环比下滑对石化行业2017Q2净利润整体环比下滑影响较大。表4:各子版块2017H1营业收入及净利润和增速(百万元)子行业名称营业收入同比YOY净利润同比YOY大石化2,211,75731.97%60,75327.83%C3C428,02159.04%1,270682.29%天然气14,75581.28%82076.23%油气4,52233.53%62472744.19%煤化工26,28682.17%1,94482.10%油服37,5187.39%-2,11782.10%化纤105,45168.15%4,04892.66%其他石化39,50130.90%1,81934.07%资料来源:Wind、招商证券表5:各子版块2017Q2年营业收入及净利润和环比增速(百万元)子行业名称营业收入环比YOY净利润环比YOY大石化1,099,860-1.08%25,884-25.77%C3C415,51224.01%538-26.41%天然气7,5895.90%387-10.47%油气2,63239.34%-27-130.77%煤化工14,45122.11%1,01810.03%油服21,55535.04%-20389.40%化纤63,33750.40%1,888-12.58%其他石化19,8020.52%874-7.50%资料来源:Wind、招商证券敬请阅读末页的重要说明Page9

行业研究1、大石化板块:勘探开发减亏,炼油炼化Q2回落2017H1大石化板块营收同比增长31.97%,净利润同比增长27.83%,总体表现优异;其中2017Q2营收环比下降1.08%,净利润环比下滑25.77%。图5:布伦特和WTI原油价格走势图6:成品油价格走势布伦特原油WTI原油汽油最高零售价柴油最高零售价70.00800060.0050.00600040.00400030.0020.00200010.000.00016-01-0116-07-0117-01-0117-07-012016-01-142016-07-142017-01-142017-07-14资料来源:Wind、招商证券资料来源:Wind、招商证券勘探开发板块:2017H1布伦特原油均价52.96美元/桶,同比增长28.76%,2017H1国际原油价震荡下行,均价高于2016同期,但依然处于中低位,大石化板块上游勘探开发业务盈利依然不高,其中中石油实现EBIT69.16亿元,中石化EBIT亏损183亿元。炼油板块:2017H1油价在50美元/桶左右波动,炼油业务整体处于好的盈利区间。2017H1中石化炼油业务实现EBIT294亿元,同比下降9.78%,中石油实现EBIT91.64亿元,同比下滑57.23%,炼油业务盈利同比下滑主要是2016H1油价处于上升通道,有较大库存收益,再加上2016Q1的地板价保护政策,2016H1炼油业务盈利较好,2017H1油价总体呈现震荡下行,炼油业务有一定的库存损失,其中2017Q2提现比较明显。2017H1上海石化炼油业务毛利率37.91%,同比下降11.21pct;华锦股份2017H1炼油业务毛利率21.98%,同比下降12.95pct。图7:中国石化季度单桶炼油EBIT图8:中国石化炼化季度单吨乙烯EBIT单桶炼油EBIT(美元/桶)单吨乙烯EBIT(元/吨)8.005,0006.004,0004.003,0002.002,0000.001,000-2.000-4.00-1,000-6.00-2,000资料来源:Wind、招商证券资料来源:Wind、招商证券炼化板块:2017H1乙烯、丙烯等烯烃依然处于景气周期,但石脑油裂解的油头烯烃2017Q2的景气度已从2017Q1的高点显著回落;2017H1中石化炼化板块实现EBIT122亿元,同比增长26.06%,中石油炼化板块实现EBIT66.73亿元,同比增长10.32%;其中2017Q2炼化盈利有所下滑,一方面是乙烯、丙烯与石脑油的价差在收窄,另一方面2017Q2油价处于下行通道,炼化也有一定的库存损失。上海石化和华锦股份2017H1敬请阅读末页的重要说明Page10

行业研究炼化业务毛利率分别为10.02%和22.70%,同比下降2.03pct和11.47pct。表6:主要石化产品的价差情况乙烯-石脑丙烯-石脑丁二烯-石甲苯-石脑苯乙烯-石时间苯-石脑油PX-石脑油油油脑油油脑油单位美元/吨美元/吨美元/吨美元/吨美元/吨美元/吨美元/吨2016Q16852525142312294086382016Q27332865952211873976142016Q37633786732601834266362016Q46213581,0992701913676602017Q16144159533361813837222017Q2588396536321179372657资料来源:Wind招商证券销售板块:2017H1成品油销售板块表现依然强劲,中石化2017H1销售板块实现EBIT166亿元,同比增长5.22%,中石油销售板块实现EBIT56.82亿元,同比增长23.28%,其中2017Q2中石化和中石油销售板块实现EBIT分别为74.39亿元和27.6亿元,环比和同比均有所下滑,主要是2017Q2国内山东、广东等地成品油销售竞争激烈,各企业有不少促销活动,导致盈利有所下滑。图9:中国石油五大板块季度EBIT情况(亿元)图10:中国石化四大板块季度EBIT情况(亿元)勘探板块炼油板块炼化板块销售板块天然气及管道勘探板块炼油板块炼化板块销售板块30025020020015010010050001Q152Q153Q154Q151Q162Q163Q164Q161Q172Q17-501Q152Q153Q154Q151Q162Q163Q164Q161Q172Q17-100-100-150-200-200-300资料来源:Wind、招商证券资料来源:Wind、招商证券我们认为在目前的原油价格水平下,上游勘探业务压力依然较大,中石油上游板块将小幅盈利、中石化上游板块还将亏损。随着油价趋稳炼油业务盈利将正常化。乙烯景气度预计2017年总体将与2016年基本持平,但2017Q2景气度已从2017Q1的高点显著回落。未来美国大量乙烷裂解制乙烯产能的投产预计会压制石脑油裂解制乙烯的整体开工率和盈利能力,而石脑油裂解制乙烯开工率下降会带来丙烯产量的下降,有利于丙烯盈利能力的提升。目前油价在50美元/桶上下震荡,煤制烯烃的竞争力受到压制,虽然我国有的煤化工项目能够盈利,但是主要是其采购的煤炭价格显著低于市场价,目前我国煤制油、煤制烯烃等在建项目和规划项目比较多,在目前油价下大概率推进的进度会延后,后续的投产进程还需继续关注。敬请阅读末页的重要说明Page11

行业研究表7:大石化板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY601857.SH中国石油9,759.132.05%126.742300.38%600028.SH中国石化11,658.432.60%270.9240.74%600688.SH上海石化431.116.53%25.75-16.83%000059.SZ华锦股份156.219.39%8.29-8.40%000698.SZ沈阳化工61.267.50%1.14-17.15%000554.SZ泰山石油13.70.44%0.01-35.85%000159.SZ国际实业1.3-40.71%(0.60)-289.85%002778.SZ高科石化2.98.86%0.16-7.52%603798.SH康普顿4.923.29%0.7528.07%000985.SZ大庆华科6.964.16%0.1667.72%000637.SZ茂化实华22.078.46%0.52973.53%资料来源:Wind、招商证券表8:大石化板块各公司2017Q2年营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY601857.SH中国石油4,823.5-2.27%69.7522.39%600028.SH中国石化5,836.50.25%104.59-37.12%600688.SH上海石化205.4-9.02%6.47-66.48%000059.SZ华锦股份78.30.68%3.81-15.11%000698.SZ沈阳化工29.4-7.84%0.32-61.83%000554.SZ泰山石油6.80.61%0.01325.82%000159.SZ国际实业0.720.29%-0.41-108.18%002778.SZ高科石化1.512.10%0.08-5.77%603798.SH康普顿2.0-28.12%0.28-40.68%000985.SZ大庆华科3.54.74%-0.01-104.86%000637.SZ茂化实华10.9-2.71%0.16-54.33%资料来源:Wind、招商证券2、化纤产业链:涤纶长丝景气复苏持续进行中2017H1化纤产业链实现营收1054.51亿元,营收同比增长68.15%,实现净利润40.48亿元,同比增长92.66%;其中2017Q2实现营业收入633.37亿元,同比增长74.04%,,环比增长50.40%,实现净利润18.88亿元,同比增长36.78%,环比下滑12.58%。表9:2017年上半年涤纶长丝产业链主要价差情况PX价差(美单位:元/吨PTA价差POY价差FDY价差DTY价差元/吨)2016Q14084721,0601,5112,3362016Q23975231,0201,6922,5932016Q34263731,2941,9062,8562016Q43675131,4022,0373,0562017Q13833491,4811,9073,0942017Q23722651,3971,8253,034资料来源:Wind、招商证券涤纶长丝产业链:恒逸石化、桐昆股份、荣盛石化、恒力股份和新凤鸣五大涤纶产业链公司2017H1的净利润分别同比增长142.06%、77.49%、51.67%、20.78%和293.60%,表现均非常优异,印证了我们之前对涤纶长丝景气持续复苏的逻辑。我们维持对涤纶长丝行业景气维持2-3年的判断,目前涤纶长丝旺季已经来临,盈利有望继续改善,建议敬请阅读末页的重要说明Page12

行业研究重点关注,展望2017Q3,我们预计涤纶长丝产业链的公司业绩将继续大幅改善,一方面是PTA盈利改善,另一方面是长丝的盈利改善。锦纶产业链:华鼎股份和美达股份2017H1实现净利润分别同比增长235.36%和146.25%,主要是2016H1锦纶行业低迷,华鼎股份和美达股份均处于亏损状态,2017H1锦纶行业景气有所恢复,但依然处于景气比较低迷的状态。表10:涤纶化纤板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入营收YOY净利润净利润YOY000703.SZ恒逸石化284.7107.90%8.52142.06%601233.SH桐昆股份146.028.79%6.2077.49%002493.SZ荣盛石化352.090.25%11.0351.67%600346.SH恒力股份108.945.50%5.6220.78%002206.SZ海利得15.024.20%1.6915.42%601113.SH华鼎股份12.348.60%0.23235.36%000782.SZ美达股份16.849.94%0.10146.25%600844.SH*ST丹科5.664.29%0.47167.37%600527.SH江南高纤5.411.10%0.23228.88%603225.SH新凤鸣107.839.81%5.26293.60%资料来源:Wind表11:涤纶化纤板块各公司2017Q2营收及净利情况(亿元)公司代码公司简称营业收入营收环比YOY净利润净利润环比YOY000703.SZ恒逸石化196.2121.79%4.02-10.71%601233.SH桐昆股份84.637.63%2.99-7.01%002493.SZ荣盛石化196.025.67%4.82-22.34%600346.SH恒力股份67.160.27%2.76-3.85%002206.SZ海利得8.222.00%0.9013.33%601113.SH华鼎股份6.46.80%-0.15-139.37%000782.SZ美达股份8.0-8.33%-0.22-168.45%600844.SH*ST丹科2.5-20.57%0.03-92.01%600527.SH江南高纤3.131.03%0.08-45.22%603225.SH新凤鸣61.331.97%3.0032.69%资料来源:Wind图11:PTA价格及差价情况图12:涤纶POY价格及价差情况PTA-0.655*PXPTA(元/吨)PX(美元/吨)涤纶POY-0.86*PTA-0.34*MEGPOY(元/吨)6,0001,00010,0002,2005,0008008,0002,0004,0001,8006006,0003,0001,6004004,0002,0001,4001,0002002,0001,2000001,000资料来源:Wind、招商证券资料来源:Wind、招商证券敬请阅读末页的重要说明Page13

行业研究图13:涤纶FDY价格及价差情况图14:涤纶DTY价格及价差情况涤纶FDY-0.86*PTA-0.34*MEGFDY(元/吨)涤纶DTY-0.86*PTA-0.34*MEGDTY(元/吨)12,0003,00011,0004,00010,0002,60010,5003,5008,0002,20010,0006,0003,0001,8009,5004,0002,5002,0001,4009,00001,0008,5002,000资料来源:Wind、招商证券资料来源:Wind、招商证券3、C3C4产业链:PDH盈利稳定,丙烯酸景气提升,C4衍生品盈利改善C3C4产业链2017H1实现营业收入280.21亿元,同比增长59.04%,实现净利润12.70亿元,同比增长682.29%,表现优异;其中2017Q2实现营业收入155.12亿元,同比增长54.87%,环比增长24.01%,实现净利润5.38亿元,同比增长245.86%,环比下降26.41%。C3C4产业链表现优异我们认为主要有两方面的原因:(1)丙烯酸及酯景气度提升,盈利大幅改善,卫星石化盈利反转。(2)顺酐和甲乙酮盈利改善,正丁烷路线成本优势明显,齐翔腾达顺酐盈利大幅改善。东华能源:公司17H1实现营业收入143.61亿元,同比增长58.96%;实现归属于上市公司股东的净利润4.87亿元,同比增长192.41%;其中,公司17Q2单季净利润2.71亿元。同时,公司公告17年Q3业绩指引为7.3亿-9.1亿元,同比增100%-150%。其中Q3单季度业绩指引区间为2.4亿-4.2亿元。总体看PDH价差窄幅波动,盈利比较稳定,今明2年公司业绩增长主要来自宁波PDH装臵投产带来量的增长和贸易业务的盈利正常化,明年年底开始宁波PDH二期也将开始贡献业绩。卫星石化:公司17H1实现营业收入40.36亿元,同比增长84.68%,实现归属于上市公司股东的净利润4.84亿元,同比增长3080.63%;其中Q2实现净利润1.92亿元,同比增长1452.66%,环比下降34.01%。同时,公司预计2017年1-9月的盈利区间为6.6~7.2亿元,同比增长565.26%~625.74%。丙烯酸行业2016Q4迎来景气复苏,目前正处于复苏通道当中,在2018年前行业无新增产能,需求保持7%以上增长,预计景气将继续维持,后续关注美国飓风导致美国本土丙烯酸装臵的大规模停产对全球丙烯酸价格的拉动作用。齐翔腾达:2017H1公司实现营业收入46.99亿元,同比增长113.89%;实现归属于上市公司股东的净利润3.23亿元,同比增长141.93%;实现扣非净利润3.11亿元,同比增长148.13%;其中17Q2单季实现营收25.59亿元,实现归属于上市公司股东的净利润1.24亿元;同时,公司预览了Q3业绩区间为4.55-5.82亿元,同比增80%-130%。公司业绩增长主要来自顺酐和甲乙酮盈利的改善,2017H1公司甲乙酮毛利率达到19.77%,同比提升了10.55pct。敬请阅读末页的重要说明Page14

行业研究图15:丙烯、丙烷价格走势及PDH价差情况图16:丙烯酸价格及价差情况丙烯-1.2*丙烷丙烷(冷冻货):CFR华东丙烯酸-0.7*丙烯丙烯酸(华东)1,40012,00018,00010,000丙烯:镇海炼化1,20016,00010,00014,0008,0001,0008,00012,0008006,00010,0006,0006008,0004,0004,0006,0004002,0004,0002,0002002,000000012-12-3113-12-3114-12-3115-12-3116-12-3112-12-3113-12-3114-12-3115-12-3116-12-31资料来源:Wind、招商证券资料来源:Wind、招商证券图17:顺酐价差情况图18:甲乙酮价差情况顺酐(华东)顺酐-纯苯顺酐-正丁烷甲乙酮-混合碳四碳四原料气:齐鲁石化12,0006,00012,000丁酮:华东地区10,0005,00010,0004,0008,0008,0003,0006,0006,0002,0004,0004,0001,0002,00002,0000-1,000013-12-1514-12-1515-12-1516-12-1512-12-3113-12-3114-12-3115-12-3116-12-31资料来源:Wind、招商证券资料来源:Wind、招商证券表12:C3C4板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY002221.SZ东华能源143.658.96%4.87192.41%600387.SH海越股份49.317.19%0.01101.63%002648.SZ卫星石化40.484.68%4.843029.28%002408.SZ齐翔腾达47.0113.89%3.23141.93%资料来源:Wind、招商证券表13:C3C4板块各公司2017Q2年营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY002221.SZ东华能源84.944.63%2.7125.53%600387.SH海越股份23.4-9.34%-0.26-196.27%002648.SZ卫星石化21.210.76%1.92-34.01%002408.SZ齐翔腾达25.619.56%1.25-36.95%资料来源:Wind、招商证券4、天然气板块:整体表现优异,盐改影响云南能投的业绩2017H1天然气板块实现营业收入147.55亿元,同比增长81.28%,实现净利润8.20敬请阅读末页的重要说明Page15

行业研究一眼同比增长76.23%;其中2017Q2实现营业收入75.89亿元,同比增长79.10%,环比增长5.90%;实现净利润3.87亿元,同比增长50.50%,环比下滑10.47%。分公司看,华信国际表现优异,2017H1净利润同比增长125.34%,云南能投表现一般,净利润仅同比增长3.66%;胜利股份虽然净利润同比增长130.44%,但主要是基数太低。中天能源:2017H1公司实现营业收入34.28亿元,同比增长239.55%,实现归属于上市公司股东的净利润为2.73亿元,同比增长34.46%,实现归属于上市公司股东扣非后的净利润为2.55亿元,同比增长117.93%;其中Q2实现营业收入17.88亿元,同比增长215.82%,环比增长8.97%,Q2实现归属于上市公司的净利润为1.34亿元,同比增长205.87%,环比下降2.98%。公司上半年业绩增长主要来自加拿大油气LongRun的并表和油品贸易业务的业绩增长,下半年业绩新增长将来自于加拿大油气区块的放量增长,明年开始LNG接收站的投产带动LNG进口将驱动公司业绩的持续高增长。云南能投:2017H1公司实现营业收入7.4亿元,同比增长10.12%,实现净利润0.96亿元,同比增长3.66%,其中2017Q2实现营业收入8.8亿元,同比增长19.46%,实现净利润0.53亿元,同比增长2.62%,整体表现一般;我们认为公司业绩表现一般主要是受盐改冲击,公司的盐业业务受短期食盐价格下行影响,业绩有一定下滑,但份额提升比较明显,一季度公司省外市场销量增幅较大。公司计划17年在全国的食盐市场占有率明显提升。天然气业务目前仍处于建设阶段。云南省整体气化率有较大的提升空间,背靠中缅管道,具备难以复制的平台和资源优势。华信国际:2017H1公司实现营业收入89.37亿元,同比增长69.74%,实现归属于上市公司股东的净利润2.40亿元,同比增长125.34%,实现归属于上市公司股东的扣非后的净利润2.39亿元,同比增长135.99%;其中Q2实现净利润1.24亿元,同比增长115.16%,环比增长6.98%。同时公司预计2017年1-9月公司实现归属于上市公司股东的净利润区间为3.1258亿元~3.9688亿元,同比增长47.69%~87.52%。公司业绩增长主要来自成品油和橡胶贸易规模的增长,2017H1公司成品油贸易营业收入同比增长36.22%,橡胶贸易业务营收同比增长352.06%。目前公司正在打造“能源+金融”的战略发展模式,未来发展值得期待。表14:天然气板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY600856.SH中天能源34.3239.55%2.7316.22%002018.SZ华信国际89.469.74%2.40125.34%002053.SZ云南能投7.410.12%0.963.66%000407.SZ胜利股份16.538.36%0.43130.44%资料来源:Wind、招商证券表15:天然气板块各公司2017Q2年营收及净利情况(亿元)公司代码公司简称营业收入营收环比YOY净利润净利润环比YOY600856.SH中天能源17.98.97%1.34-2.98%002018.SZ华信国际45.01.62%1.246.98%002053.SZ云南能投4.227.85%0.5325.39%000407.SZ胜利股份8.814.76%0.18-24.27%资料来源:Wind、招商证券敬请阅读末页的重要说明Page16

行业研究5、煤化工:煤炭业务盈利改善,煤制甲醇盈利有所下滑。2017H1煤化工子版块实现营业收入262.86亿元,同比增长82.17%,实现净利润19.44亿元,同比增长82.10%;其中2017Q2实现营业收入144.51亿元,同比增长65.85%,环比增长22.11%;实现净利润10.18亿元,同比增长27.90%,环比增长10.03%。从板块的公司看,除新奥股份外,其他上市公司盈利均同比改善,其中新奥股份2017H1实现净利润0.99亿元,同比下降43.16%,主要是公司参股公司Santos计提了6.89亿美元的减值损失,导致公司上半年投资损失3.51亿元;诚志股份、宝泰隆、华昌化工、天科股份、广汇能源和三聚环保2017H1净利润同比分别增长1619.73%、330.30%、139.02%、93.04%、61.81%和50.83%。新奥股份:公司2017H1实现净利润0.99亿元,同比下降43.16%。公司盈利下滑主要是Santos提取了大量的减值损失,如果剔除Santos的减值公司实际经营业绩达到4.5亿元。我们认为Santos最坏的时间点应该已经过去,未来油价不出现大的下跌的话,再提取大幅减值的可能性较小,公司主营业务煤炭、煤制甲醇有望稳定,工程业务今年业绩有大幅改善,煤制轻烃项目预计2018年投产,为公司带来一定的业绩增长。三聚环保:公司的MCT悬浮床加氢作为平台型技术正在逐步成熟并推广,在劣质油加工、煤化工领域前景看好。一季度实现净利润4.45亿,2017H1实现归母净利润12.13亿元,同比增长50.83%;其中Q2实现归母净利润7.76亿,同比增长29.09%,增速有所放缓,主要是公司的焦化产业升级业务有序退出,MCT悬浮床加氢订单上半年仅6月20日落地山西项目。目前公司的生物质综合利用、MCT悬浮床加氢业务逐步成为业绩贡献主要来源,随着与国开行的牵手合作,相关项目落地有望加速;公司在焦化产业中的DDSN脱硫脱硝、污水息焦技术逐渐推开,公司依然处于业绩快速增长期。宝泰隆:上半年,焦炭价格上涨明显,由年初的1500元/吨左右涨至目前的2500元/吨左右,同时石墨、针状焦等产品价格涨幅巨大,对公司造成积极影响。公司2017H1实现归母净利润6092万元,同比大增330.3%,实现EPS0.04元,同比增长300%。公司作为东北地区最大的独立焦化企业、新型煤化工龙头,产业链覆盖“煤、油、热、电、材、化”,循环经济优势明显。公司的焦油加氢、针状焦、芳烃、稳定轻烃等项目实施后,将明显提升公司竞争力。此外,公司拥有良好的石墨资源,在石墨烯新材料方向值得期待。广汇能源:公司2017H1实现归母净利润1.1亿元,同比增长61.81%,实现EPS0.02元,同比增长61.54%;其中Q2实现归母净利润7943万元,同比大增94.13%。公司已经打造能源化工的完整产业链,实现煤、油、气的协同发展。上半年煤炭、焦炭价格上涨明显,公司明显受益,煤炭销售量同比增长187%,天然气板块的江苏启东LNG码头投运,成为新的盈利点,煤化工板块通过清洁炼化、创新技术改造积极推进。公司坐拥优势的煤炭资源,持续发展可期。诚志股份:公司2017H1实现归母净利润3.96亿元,同比大增1619%,实现EPS0.32元,其中Q2实现归母净利润1.91亿元,同比大增2350%。这主要是完成对南京诚志清洁能源有限公司的收购并表,主营业务和盈利能力得到极大提升。公司主营清洁能源业务,是工业气体及基础化工原料综合运营商,主要客户稳定,在行业内具有较强的竞争里力,同时公司业务还涉及生物医药及医疗等。8月,诚志科融与雄安新区探讨了合作事宜,公司作为清华产融高度协同的平台,在清洁能源、新材料等领域存在合作预期。我们认为原油价格在50美元/桶上下震荡时,煤制油、煤制烯烃、甲醇制烯烃等煤化工敬请阅读末页的重要说明Page17

行业研究盈利依然面临较大压力,但我国少油、缺气和富煤的资源禀赋决定了煤化工在我国的战略地位,预计未来我国煤化工的建设还将推进,盈利改善有待油价反弹。表16:上半年煤炭、甲醇价格情况(元/吨)月份秦皇岛港山西优混平仓价甲醇:华东地区甲醇:华北地区2017Q1(Q5500K)615.682766.822478.002017Q2610.102358.482186.642016Q1371.711779.041578.552016Q2385.611883.351749.05Q1(17/16)65.6%55.5%57.0%Q2(17/16)58.2%25.2%25.0%资料来源:Wind、招商证券图19:秦皇岛动力煤平仓价(山西优混,5500K)图20:华东及华北地区甲醇市场均价(元/吨)800华东地区华北地区700350060030005002500400200030015002001000100500002016-012016-022016-032016-042016-052016-062016-072016-082016-092016-102016-112016-122017-012017-022017-032017-042017-052017-062017-072016-012016-022016-032016-042016-052016-062016-072016-082016-092016-102016-112016-122017-012017-022017-032017-042017-052017-062017-07资料来源:Wind资料来源:Wind表17:煤化工板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY600378.SH天科股份2.113.59%0.2393.04%600256.SH广汇能源26.443.66%1.1061.81%000990.SZ诚志股份28.1114.30%3.961619.73%600803.SH新奥股份46.176.72%0.99-43.16%601011.SH宝泰隆12.678.02%0.61330.30%300072.SZ三聚环保120.9108.13%12.1350.83%002274.SZ华昌化工26.735.33%0.30139.02%资料来源:Wind、招商证券表18:煤化工板块各公司2017Q2年营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY600378.SH天科股份1.359.21%0.19386.87%600256.SH广汇能源15.236.12%0.79162.38%000990.SZ诚志股份14.33.21%1.91-6.63%600803.SH新奥股份28.460.32%-0.84-145.74%601011.SH宝泰隆6.57.44%0.3979.62%300072.SZ三聚环保65.618.87%7.7677.75%002274.SZ华昌化工13.2-2.67%-0.20-139.45%资料来源:Wind、招商证券敬请阅读末页的重要说明Page18

行业研究6、油服:依然处于冬天,但同比减亏改善明显2017H1油服行业实现营业收入375.18亿元,同比增长7.39%,实现净利润亏损21.17亿元,同比增长82.10%;其中Q2实现营业收入215.55亿元,同比增长9.59%,环比增长39.34%;实现净利润为亏损2.03亿元,同比增长97.92%,环比增长89.40%;虽然行业依然亏损,但已经大幅改善。目前油价在50美元/桶上下震荡,油服产业链依然压力较大。一方面体现在绝对油价水平依然不高,上游资本支出触底有所回升,但属于恢复性增长;另一方面体现在油服行业经历了高油价时期后,当下富余能力较多,溢价能力不强,这一阶段容易表现出“涨收入却不涨利润”的现象。在油服板块上市公司中,中海油服和石化油服在2016年遭遇巨额亏损。2017H1中海油服亏损已经由去年同期的84.03亿元明显减少至3.7亿元左右,全年有望保持小幅亏损甚至打平;石化油服由于包袱依然较重,亏损仍有22.85亿元,但较去年同期的45.09亿元缩窄近一半。当前石化油服已经停牌,公司计划实施非公开发行,大股东中石化计划认购数量不低于发行量的50%,且此次定增计划安排引入公司及附属公司核心管理人员持股。当前具体的发行计划尚未公布,但可以预见的是此次募资将进一步充实公司流动资金,大幅减少财务负担,有助于公司轻装上阵,扭亏为盈。中油工程于今年2月正式完成借壳上市并更名,中石油旗下工程建设、设计相关的经营实体整体进入上市公司。相对来说,这类资产整体属于工程服务类,资产较轻,盈利能力好。公司上半年实现5.75亿元净利润,一举扭亏为盈。其他民营油服企业业绩表现也较为惨淡,基本处于盈亏平衡水平附近。行业复苏仍有待油价回升。图21:国际主要一体化油公司资本支出情况(亿美元)BPRoyalDutchShellEniRepsolStatoilTotal3503002502001501005002014A2015A2016A2017F2018F资料来源:Bloomberg表19:油服板块各公司2017H1营收及净利情况(亿元)(亿元)公司代码公司简称营业收入营收YOY净利润净利润YOY601808.SH中海油服71.01.61%(3.70)95.60%600583.SH海油工程41.8-18.00%2.00-77.03%600871.SH石化油服198.46.17%(22.85)49.32%300084.SZ海默科技1.65.85%0.02-31.46%002353.SZ杰瑞股份13.0-2.72%0.30-71.68%002554.SZ惠博普8.566.89%0.57-22.90%002207.SZ*ST准油0.7-26.07%0.43193.96%敬请阅读末页的重要说明Page19

行业研究公司代码公司简称营业收入营收YOY净利润净利润YOY002629.SZ仁智股份14.42363.87%(0.14)58.36%002828.SZ贝肯能源2.029.18%0.1837.60%300157.SZ恒泰艾普15.5177.08%0.71403.80%300191.SZ潜能恒信0.2-47.55%(0.16)-361.17%300309.SZ吉艾科技3.5286.48%0.30475.54%603727.SH博迈科4.3-62.27%0.94-6.32%600339.SH中油工程190.21616.17%5.75245.41%002476.SZ宝莫股份1.9-58.27%(0.47)-407.54%资料来源:Wind、招商证券表20:油服板块各公司2017Q2营收及净利情况(亿元)公司代码公司简称营业收入营收环比YOY净利润净利润环比YOY601808.SH中海油服40.432.27%1.75132.17%600583.SH海油工程27.898.79%3.70317.38%600871.SH石化油服110.325.09%-9.4030.13%300084.SZ海默科技1.077.66%0.05268.35%002353.SZ杰瑞股份6.77.91%0.07-68.78%002554.SZ惠博普3.9-14.14%0.06-88.19%002207.SZ*ST准油0.5153.99%-0.19-130.58%002629.SZ仁智股份9.380.35%0.00101.01%002828.SZ贝肯能源2.04239.61%0.27403.26%300157.SZ恒泰艾普9.660.45%0.771442.01%300191.SZ潜能恒信0.2329.66%-0.0727.12%300309.SZ吉艾科技1.6-12.86%0.10-48.60%603727.SH博迈科2.1-4.50%0.71212.59%600339.SH中油工程119.568.88%3.5663.01%002476.SZ宝莫股份1.028.27%-0.1646.86%资料来源:Wind、招商证券7、油气:中低油价下压力依然较大,静待油价反弹2017H1油气板块实现营业收入45.22亿元,同比增长33.53%,实现净利润0.62亿元,同比大幅增长;其中2017Q2实现营业收入26.32亿元,同比增长37.65%,环比增长39.34%;实现净利润为亏损0.27亿元,同比下降125.65%,环比下滑-130.77%。油气板块主要包括新潮能源、洲际油气和美都能源;其共同特点是通过在海外收购油气区块进入行业,不同点则是投资进入油气领域的时间点和区块特质,这也决定了其在当下低油价背景下的利润表现。洲际油气:2017H1营收同比增长143.15%,净利润亏损0.48亿元,其中Q2亏损0.61亿元;公司2017H1亏损主要还是财务费用过高,2017H1公司毛利达到6.54亿元,同比增加3.75亿元,但公司三费合计达到5.24亿元,同比增加2.87亿元,再加上营业税金及附加增加0.91亿元,导致公司净利润同比下滑。目前公司定增已经撤回,班克斯区块收购暂缓,关注后续公司的规划。新潮能源:2017H1公司营收和净利润规模较小,主要是收购的主要区块2017年8月才开始并表。公司是2014年通过大股东更迭、变更上市公司经营战略进入油气行业。2014-2016年公司集中将原有的房地产、电线电缆等传统主业剥离。15年初实施定增收购美国德州Crosby郡的常规区块,事项当年完成,2015年12月区块开始并表;随后2015年底启动了第二次定增及募集配套资金,收购美国德州Howard郡和Borden敬请阅读末页的重要说明Page20

行业研究郡的Permian盆地核心资产,当前发行股份购买资产已经完成,区块与2017年8月开始并表。第二块区块完全成本仅24美元左右,且产量有很大提升空间,未来具备良好的量价齐升的可能。表21:油气板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY600759.SH洲际油气13.6143.15%(0.48)-388.64%600175.SH美都能源30.412.00%0.2222.93%600777.SH新潮能源1.27.35%0.41215.11%资料来源:Wind、招商证券表22:油气板块各公司2017Q2年营收及净利情况(亿元)公司代码公司简称营业收入同比YOY净利润同比YOY600759.SH洲际油气6.3-14.17%-0.61-582.04%600175.SH美都能源19.577.17%-0.12-134.31%600777.SH新潮能源0.6-1.33%0.214.80%资料来源:Wind、招商证券8、其他石化板块:关注中化国际等2017H1其他石化板块实现营业收入395.01亿元,同比增长30.90%,实现净利润18.19亿元,同比增长34.07%;2017Q2实现营业收入198.02亿元,同比增长15.44%,环比增长0.52%;实现净利润8.74亿元,同比增长10.80%,环比下滑7.50%。中化国际:2017H1中化国际实现净利润3.71亿元,主要来自三方面,1)公司天胶业务实现扭亏,2017H1合盛公司实现净利润1.55亿元,去年公司天胶业务亏损主要还是衍生品投资方面亏损较大,2017H1公司处臵衍生品金融资产取得投资收益6631万元,而去年同期为亏损2.00亿元;2)公司化工中间体业务把握市场节奏,发挥耗氯产业链协同优势,环氧氯丙烷、烧碱业务盈利同比增长20%;3)公司农药业务表现突出,旗下扬农化工2017H1实现净利润3.75亿元,同比增长60.27%。未来公司在精细化工领域的外延扩张将提供成长性,同时建议关注国有企业改革方面的动作。嘉化能源:2017H1实现净利润4.59亿元,同比增长16.68%。公司蒸汽业务继续保持稳健增长,2017H1公司蒸汽业务营收同比增长34.34%,未来随着募投热电联产项目的投产,公司蒸汽业务有望继续保持稳健增长;2017H1烧碱价格大幅上涨,公司烧碱营收同比增长53.51%,盈利大幅改善;脂肪醇量价齐升,盈利有所改善。表23:其他石化板块各公司2017H1营收及净利情况(亿元)公司代码公司简称营业收入营收YOY净利润净利润YOY000819.SZ岳阳兴长5.7-12.08%(0.05)-131.63%000096.SZ广聚能源5.223.43%0.9617.83%300135.SZ宝利国际6.626.40%0.216.72%002377.SZ国创高新2.47.66%(0.05)-10.72%002556.SZ辉隆股份72.467.85%0.915.29%300214.SZ日科化学9.334.11%0.36-18.29%600273.SH嘉化能源26.632.06%4.5916.68%600987.SH航民股份16.21.95%2.432.80%300384.SZ三联虹普1.736.43%0.576.04%600500.SH中化国际248.926.81%3.72123.24%资料来源:Wind、招商证券敬请阅读末页的重要说明Page21

行业研究表24:其他石化板块各公司2017Q2营收及净利情况(亿元)公司代码公司简称营业收入营收环比YOY净利润净利润环比YOY000819.SZ岳阳兴长1.6-61.41%-0.08-368.62%000096.SZ广聚能源3.250.84%0.5957.63%300135.SZ宝利国际2.5-37.14%0.1493.51%002377.SZ国创高新1.562.97%0.04146.25%002556.SZ辉隆股份43.954.38%0.5019.42%300214.SZ日科化学5.332.17%0.27181.87%600273.SH嘉化能源13.41.78%2.20-7.50%600987.SH航民股份9.024.90%1.5059.89%300384.SZ三联虹普0.5-54.88%0.25-18.49%600500.SH中化国际117.1-11.17%1.37-41.31%资料来源:Wind、招商证券图22:大石化行业营收及同比(百万元)图23:大石化行业净利润及同比(百万元)6000000100%大石化YOY250000大石化YOY25000%500000080%20000020000%60%400000040%15000015000%300000020%10000010000%20000000%1000000500005000%-20%0-40%00%(50000)-5000%资料来源:Wind、招商证券资料来源:Wind、招商证券图24:C3C4产业链营收及同比(百万元)图25:C3C4产业链净利润及同比(百万元)45000160%140012000%40000C3C4产业链YOY140%C3C4产业链YOY120010000%35000120%1000300008000%100%2500080080%6000%2000060060%150004000%40%400100002000%500020%20000%00%(200)-2000%资料来源:Wind、招商证券资料来源:Wind、招商证券敬请阅读末页的重要说明Page22

行业研究图26:天然气行业营收及同比(百万元)图27:天然气行业净利润及同比(百万元)30000120%10004000%天然气YOY天然气YOY100%250008003000%80%2000060060%2000%1500040%4001000%20%200100000%0%50000-20%(200)-1000%0-40%(400)-2000%资料来源:Wind、招商证券资料来源:Wind、招商证券图28:煤化工行业营收及同比(百万元)图29:煤化工行业净利润及同比(百万元)40000120%3500300%煤化工YOY煤化工YOY35000100%3000250%30000200%80%250025000150%60%200020000100%40%15001500050%20%1000100000%50000%500-50%0-20%0-100%资料来源:Wind、招商证券资料来源:Wind、招商证券图30:油服行业营收及同比(百万元)图31:油服行业净利润及同比(百万元)180000140%油服YOY120%20000油服YOY200%160000140000100%150000%80%10000120000-200%60%500010000040%0-400%8000020%(5000)-600%600000%40000(10000)-800%-20%(15000)20000-40%-1000%(20000)0-60%(25000)-1200%(30000)-1400%资料来源:Wind、招商证券资料来源:Wind、招商证券敬请阅读末页的重要说明Page23

行业研究图32:化纤行业营收及同比(百万元)图33:化纤行业净利润及同比(百万元)160000500%70008000%化纤YOY化纤YOY1400006000400%6000%1200005000300%4000%100000400080000200%30002000%60000100%20000%4000010000%-2000%2000000-100%(1000)-4000%(2000)-6000%资料来源:Wind、招商证券资料来源:Wind、招商证券图34:油气行业营收及同比(百万元)图35:油气行业净利润及同比(百万元)10000140%500500000%油气YOY120%油气YOY8000100%400400000%80%300600060%300000%40%200200000%400020%1000%100000%2000-20%0-40%(100)0%0-60%(200)-100000%资料来源:Wind、招商证券资料来源:Wind、招商证券图36:其他石化行业营收及同比(百万元)图37:其他石化行业净利润及同比(百万元)90000140%3500120%80000其他石化YOY120%其他石化YOY100%300070000100%80%25006000080%60%5000060%200040%4000040%150020%3000020%0%1000200000%-20%10000-20%500-40%0-40%0-60%资料来源:Wind、招商证券资料来源:Wind、招商证券敬请阅读末页的重要说明Page24

行业研究三、费用率连续6个季度下行,行业估值低于5年平均毛利率方面:2017H1石化行业整体的销售毛利率18.77%,同比下降3.83pct,其中Q1和Q2分别为19.45%和18.10%,整体看毛利率呈现逐季下滑的态势;剔除中石油和中石化后,行业的整体毛利率为12.63%,同比下降1.04pct,其中Q1和Q2分别为13.79%和11.68%,Q2环比和同比下滑2.11pct和2.42pct。我们认为油价从16Q1触底回升,随后逐步走高,炼油业务随着油价走高毛利率会逐步下降,同时2017H1油价震荡下行,炼油业务有一定库存损失对毛利率有负面影响;总体看,乙烯、丙烯等产品景气度较好,2014-2016年化工品价格下跌幅度普遍比油价小,因此在油价低位时,炼化业务毛利率较高,随着油价上涨,炼化毛利率呈现下降的趋势;成品油销售毛利率随着成品油价格的上涨,毛利率会逐步下降;上游勘探开发业务毛利率随着油价上涨而改善。2017年一季度以来,布伦特油价持续在45~55美元区间震荡,库存收益显著减少,加之节后需求未及时跟上,我们监测的大部分石化产品的价格在进入3月后出现迅速回调,导致价差缩窄,拖累了2017Q2的销售毛利率。净利率方面:2017H1石化行业整体净利率为2.78%,同比提升0.57pct;其中Q1和Q2分别为3.13%和2.44%,同比提升3.2pct和下降1.78pct。行业净利率同比提升主要得益于期间费用率的下降,其中Q2净利率环比和同比均下降,主要有两方面的原因,一是Q2油价处于下行通道,行业有一定的库存损失,二是Q2很多化工品价格出现回调,价差缩小,盈利下滑。期间费用率方面:自2016年一季度以来,行业管理费用率显著降低,我们认为在低油价下,企业盈利压力大,积极降本增效、收缩战线,降低杠杆率取得积极成效,同时国家油气行业改革稳步推进,行业运行效率在提升;这也是2017H1毛利率下降而净利率上升的主要原因。销售费用率整体与产品销售价格成负相关关系,2017H1原油和化工品均价高于2016H1,所以销售费用率同比下降,2017Q2环比2017Q1略有提升。图38:石油化工行业季度毛利率和净利率35%毛利率净利率30%25%20%15%10%5%0%资料来源:Wind、招商证券敬请阅读末页的重要说明Page25

行业研究图39:石油化工行业季度三项费用率变化情况8%销售费用率管理费用率财务费用率7%6%5%4%3%2%1%0%资料来源:Wind、招商证券PE方面:截止2017年9月1日,石化行业整体PE(TTM,整体法)为28.52倍,整体处于下行的态势,随着原油价格上行,行业盈利从低谷逐步回升,整体PE呈现下降态势;但目前油价整体还处于中低位,中石油盈利依然处于低谷,油服板块业绩也处于历史低位,因此整体估值较历史均值水平偏高。由于油价处于低位,中石油和中石化上游业务亏损比较厉害,因此PE估值波动比较大,处于历史高位,另外石化油服和中海油服净利润严重亏损,用PE估值不太合适,因此我们剔除了中石油、中石化、石化油服和中海油服再来看行业的PE估值,最新显示行业的PE(TTM,整体法)为25.49倍,低于近5年行业的平均PE为34.5倍,目前的估值低于近5年平均水平,具有配臵价值,从近5年历史数据看,石化行业的PE一直高于A股的平均PE水平,近2年来这个差距在缩小。图40:石油化工行业动态PE(TTM,整体法)情况图41:剔除中石化、中石油、中海油服和石化油服后石化行业动态PE(TTM,整体法)情况6070石油化工行业上证A股石油化工行业上证A股605050404030302020101000资料来源:Wind、招商证券资料来源:Wind、招商证券PB方面:石化行业属于重资产行业,周期性较强,PE估值有时候不能体现其资产的价值,因此PB估值是一个很好的参考指标,截止2017年9月1日,石化行业的整体PB(TTM,整体法)为1.37倍,低于近5年的均值1.48倍,同时低于上证A股的2.11倍,从PB看具备投资价值。考虑到中石油、中石化体量太大,对行业PB的估值影响太大,剔除中石油和中石化后,石化行业最新的的PB(TTM,整体法)为2.6倍,同样低于近5年历史均值2.98倍。敬请阅读末页的重要说明Page26

行业研究图42:石油化工行业动态PB(TTM,整体法)情况图43:剔除中石化和中石油后石化行业动态PB(TTM,整体法)情况47石油化工行业上证A股石油化工行业上证A股63542321100资料来源:Wind、招商证券资料来源:Wind、招商证券敬请阅读末页的重要说明Page27

行业研究四、中油价时代看好PDH、一体化天然气和涤纶长丝链对于油价,我们依然维持去年以来的“中油价”观点不变,未来1年Brent油价主要波动区间45-60美元/桶。考虑到页岩油成本,油价仍将维持“上有顶,下有底”的区间震荡,不盲目乐观、也无需过分悲观。详细参见我们的2017年中期策略报告《“中油价”布局中游结构性机会》和油价深度报告《强哥与您原油半年观:同样减产“满月”,油价却坐过山车?》。“中油价”背景下主要寻求结构性机会,我们认为仍将是三条主线:(1)油价45-60美元是丙烷脱氢(PDH)最佳盈利区间,中报同比、环比皆明显改善,重点推荐东华能源,关注卫星石化丙烷脱氢制丙烯比石油基、煤(甲醇)制烯烃有明显的成本和环保优势。传统炼厂丙烯投放很少,煤制烯烃在中油价下投放放缓;而丙烯作为全球近亿吨大体量的基础原材料,国内下游需求仍有约7-8%增长是少有的;美国乙烷裂解新产能开始集中释放,可能将冲击石脑油乙烯开工从而影响副产的丙烯,丙烯路线受益美国页岩气副产的廉价丙烷原料出口量大增,高景气将维持。东华能源PDH维持高景气的同时,随着宁波福基石化PDH的投放并表,业绩正式进入释放期,业绩将迎来高增长。详细参见我们的东华能源深度报告《高景气+放量驱动PDH龙头业绩展翅释放》。(2)关注涤纶长丝中期复苏,PX持续景气,PTA-涤纶龙头进军大炼化,重点推荐桐昆股份,推荐荣盛石化和恒逸石化,关注恒力股份。“PX-PTA-涤纶长丝”整个产业链的盈利情况在中油价环境下明显复苏;PX由于国内供应不足而进口依赖度达到56%,在整个产业链中盈利最好并能持续维持;PTA由于部分关停装臵的重启需要时间消化而对盈利改善形成压制;下游涤纶长丝经过2012-2015年的周期底部去产能,部分产能退出,同时新增产能较少,盈利持续修复。油气改革为PTA-涤纶龙头正在上马的大炼化吃了定心丸。桐昆的投资逻辑正式切换回到涤纶长丝复苏的轨道。去年底到今年一季度油价波动带来的长丝库存大幅波动已消除;核心还是新增产能少,下游需求增长较为稳健。把握3季度旺季需求来临,目前FDY领涨预计POY也将跟上,行业库存已降至7-8天低位;桐昆长丝当前单吨盈利已回到500-600元、年化业绩对应估值只有8倍。考虑未来2年大炼化投放的业绩贡献和股本摊薄,桐昆的潜在市值空间最大。因此,桐昆股份是上马大炼化的几大化纤龙头之中,当下估值最低、未来弹性空间最大的首推标的。详细参见我们的桐昆股份深度报告《涤纶长丝持续复苏,浙石化打通炼化-聚酯全产业链》。(3)油气看好拥有海外便宜气源的一体化天然气公司中天能源、低成本收购美国页岩油扩张的新潮能源我国天然气快速发展,天然气价格进一步市场化,同时沿海LNG接收站资质放开;我们继续看好拥有加拿大便宜气源的一体化天然气供应商中天能源。敬请阅读末页的重要说明Page28

行业研究五、重点覆盖上市公司表25:招商石化重点覆盖公司一览公司代码公司简称市值收盘价EPSPE投资评级(亿元)(元)1617E18E17E18E601233.SH桐昆股份20016.210.921.231.6013.1810.1强烈推荐-A002221.SZ东华能源20212.260.280.871.1414.0910.8强烈推荐-A600856.SH中天能源15211.150.320.520.9521.4411.7强烈推荐-A600777.SH新潮能源2814.13(0.03)0.060.2568.8316.5强烈推荐-A300072.SZ三聚环保59833.100.891.432.3523.0914.1强烈推荐-A002648.SZ卫星石化18517.400.290.891.0119.5517.2审慎推荐-A002493.SZ荣盛石化38910.200.500.530.5619.2518.2审慎推荐-A000703.SZ恒逸石化27216.490.501.061.1315.5614.6审慎推荐-A600028.SH中国石化6,9905.960.380.430.4713.8612.7审慎推荐-A600500.SH中化国际22210.640.030.350.4430.4024.2审慎推荐-A600803.SH新奥股份14014.180.530.731.0819.4213.1审慎推荐-A600346.SH恒力股份28410.060.420.510.6319.7316.0审慎推荐-A002408.SZ齐翔腾达21912.340.280.410.4730.1026.3审慎推荐-A600688.SH上海石化6066.360.550.470.4813.5313.3审慎推荐-B000059.SZ华锦股份18511.561.131.161.209.979.6审慎推荐-B资料来源:Wind、招商证券图44:石油石化行业历史PEBand图45:石油石化行业历史PBBand40003500350030003.0x300025002.5x250020002.0x200030x15001.5x1500100020x10001.0x15x50010x50000Sep/13Mar/14Sep/14Mar/15Sep/15Mar/16Sep/16Mar/17Sep/13Mar/14Sep/14Mar/15Sep/15Mar/16Sep/16Mar/17资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券敬请阅读末页的重要说明Page29

行业研究分析师承诺负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。王强,招商证券研发中心董事,石化行业首席分析师。浙江大学工学学士、硕士;2年石化企业运营经验、8年证券研究经验。曾就职于银河证券、中信建投证券研究部,2017年2月加盟招商证券。所在团队2011-2016年获得新财富石油化工行业3年第1名、3年第2名,2012-2016年获得水晶球石油化工行业4年第1名、1年第2名。石亮,石化行业分析师。复旦大学理学学士,上海财经大学金融学硕士,4年化工实业经验,4年证券研究经验,曾就职于国联证券、中信建投证券研究所。2017年6月加入招商证券,从事石油化工行业研究。王亮,石化行业分析师,硕士、高工。清华大学、中科院6年能源化工实业经验,2年证券研究经验,曾就职于太平洋证券研究院,2017年8月加入招商证券,从事石油化工行业研究。李舜,石化行业分析师。清华大学工程管理硕士。6年石化化工实业经验,曾经在多个石化化工市场信息咨询机构任职。2016年5月加入招商证券,从事石油化工领域行业研究。投资评级定义公司短期评级以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数20%以上审慎推荐:公司股价涨幅超基准指数5-20%之间中性:公司股价变动幅度相对基准指数介于±5%之间回避:公司股价表现弱于基准指数5%以上公司长期评级A:公司长期竞争力高于行业平均水平B:公司长期竞争力与行业平均水平一致C:公司长期竞争力低于行业平均水平行业投资评级以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:推荐:行业基本面向好,行业指数将跑赢基准指数中性:行业基本面稳定,行业指数跟随基准指数回避:行业基本面向淡,行业指数将跑输基准指数重要声明本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。敬请阅读末页的重要说明Page30'

您可能关注的文档

- 石油化工行业17年中报展望及中期策略:需求旺季托底油价,关注四大投资主线

- 石油化工行业油价深度报告:短期承压调整但不改中期趋势,“库存去化”将带动年底油价涨至60美金以上

- 石油化工行业深度报告:民营大炼化未来盈利前景展望

- 石油化工行业原油系列报告之(一):页岩油,四问路在何方?

- 石油化工行业2017年中期策略:7000亿美金债务到期,石油化工开启洗牌盛宴

- 石油化工行业:气价改革,管住中间,放开两端

- 石油化工行业油价札记系列:页岩油,从现金流和资本支出看复产速度

- 石油化工行业:从海外化工巨头成长之路看行业发展趋势

- 石油化工行业专题报告:原料轻质化将是行业发展大势所趋-34页

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业:国内lng正进入长期供给紧张格局,lng接收站最为受益

- 石油化工行业深度报告:油价上涨大炼化最为受益,首选中国石化!

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017石油化工行业价格与产业链深度分析报告

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 石油化工行业:原油价格分析及其投资机会

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc