- 877.77 KB

- 2022-04-29 14:06:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!1.油价上涨后炼化将最为受益近期油价大幅上涨,传统理解应该是勘探最为受益,炼化作为中游加工业,其盈利和油价并没有直接的正相关,甚至成本过快上涨还可能缩减其价差。但就我们的分析,本轮油价上涨至目前水平,明年盈利最为受益的子行业反而是大炼化。这是因为本轮油价上涨最核心的驱动力来自于需求端,就如我们在前期报告《油价为何上涨,谁最受益》中的分析,3季度以来不光油价,LNG和铜价也在持续上涨,这些商品都极为大宗、很少大幅波动,供给端的逻辑又各有不同,能够同时上涨很大程度上说明需求端超预期应该是主因。但明年如果需求继续增长,受制于炼化新增产能有限,开工负荷又在高位,改善的增量将很难真正传导至原油,而是体现为炼化盈利的进一步扩大。因此明年大概率油价会维持在目前水平,炼化也将成为整个产业链最为受益的环节,具体分析如下:1.1需求改善来自化工负荷提升化工用油虽然只占原油需求的15-20%,但是弹性较大,历来都是最重要的边际需求。今年行业盈利又处于历史峰值,对于大多数企业来说最合理的选择就是最大限度的提高产能负荷。例如去年国内主要是一线化工白马盈利复苏,但今年如鲁西化工等传统认知的二线白马盈利也大幅增长,说明现在的盈利水平已经足以修复大多数国内企业的开工率。而且依照我们前期报告《中国正在崛起为世界级化工强国》中的分析,目前全球化工成本曲线的分布为中国最低、其次为美国、再次为日本和欧洲。从本轮复苏节奏看,最早也是出现于我国,并逐步传导至美国,近期欧洲和日本才进入复苏。这也说明我国产能负荷应该是最先被修复,然后拉动了美国开工率,最后带来了欧洲和日本的负荷提升。由于我国炼化占全球比重远不如基础化工,因此欧美的开工率复苏对边际需求的推动很大,这大概率也是今年原油需求下半年超预期的主因。1.2化工负荷继续提升空间有限从今年化工产品价差看,基本都处于近几年的历史高位,间接证明了闲置产能并不大,否则这种水平的盈利很难长期保持,而乙烯的盈利变化就更能说明这个问题。乙烯被称为石化之母,是最为大宗的石化品种,并且往往都是和炼油联产,也就是俗称的大炼化。从15年开始乙烯就进入景气大周期,至今已近3年,仅从经验看应该是处于周期尾声,但是恰恰在今年3季度油价大涨期间,乙烯价格也同样大涨,单吨价差甚至还创出了本轮周期的新高,走势还要强于原油。与很多国内产能占比很高的基础化工品不同,我国乙烯产能全球占比不高,也没有受太多国家层面供给侧改革的影响,因此是全球定价。本轮价格在如此高位还能强劲上涨,说明乙烯供给已经非常紧张。那么展望明年除非有新产能投放,否则终端需求即使继续改善,通过继续提升开工率传导至原油的增量需求恐怕也很有限,更多的应该是体现为炼化盈利的进一步改善,即原油涨、乙烯涨更多。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。2

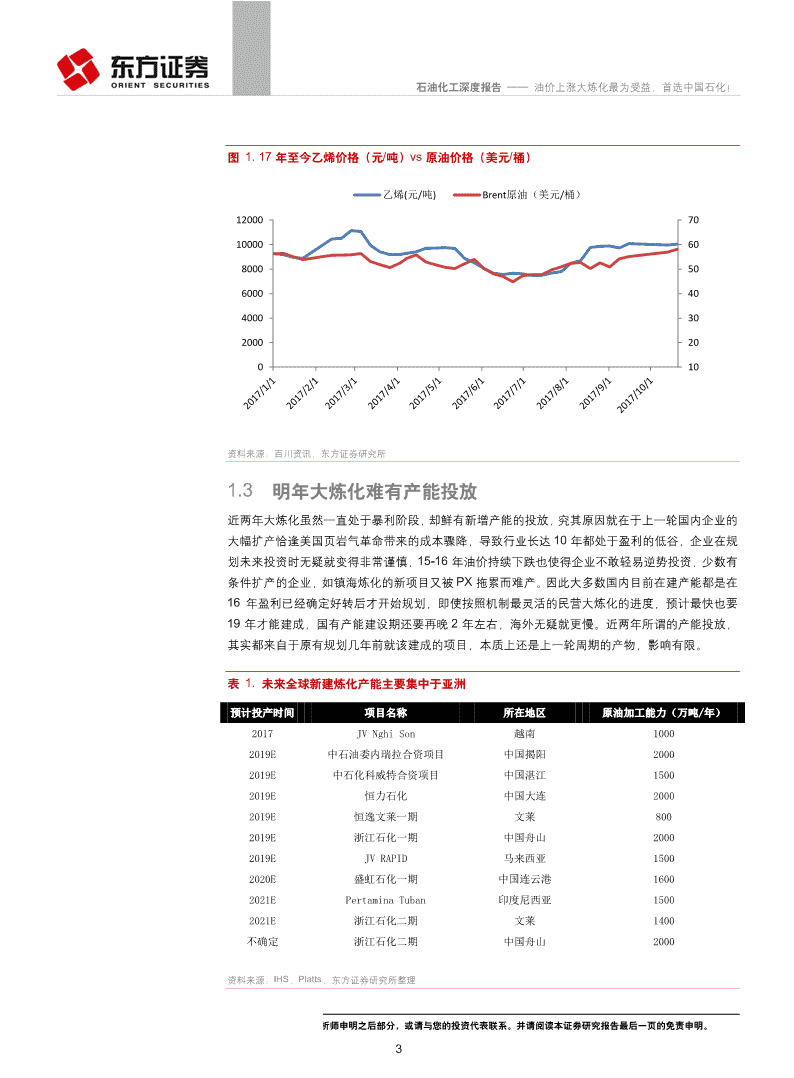

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!图1.17年至今乙烯价格(元/吨)vs原油价格(美元/桶)乙烯(元/吨)Brent原油(美元/桶)12000701000060800050600040400030200020010资料来源:百川资讯,东方证券研究所1.3明年大炼化难有产能投放近两年大炼化虽然一直处于暴利阶段,却鲜有新增产能的投放,究其原因就在于上一轮国内企业的大幅扩产恰逢美国页岩气革命带来的成本骤降,导致行业长达10年都处于盈利的低谷,企业在规划未来投资时无疑就变得非常谨慎,15-16年油价持续下跌也使得企业不敢轻易逆势投资,少数有条件扩产的企业,如镇海炼化的新项目又被PX拖累而难产。因此大多数国内目前在建产能都是在16年盈利已经确定好转后才开始规划,即使按照机制最灵活的民营大炼化的进度,预计最快也要19年才能建成,国有产能建设期还要再晚2年左右,海外无疑就更慢。近两年所谓的产能投放,其实都来自于原有规划几年前就该建成的项目,本质上还是上一轮周期的产物,影响有限。表1.未来全球新建炼化产能主要集中于亚洲预计投产时间项目名称所在地区原油加工能力(万吨/年)2017JVNghiSon越南10002019E中石油委内瑞拉合资项目中国揭阳20002019E中石化科威特合资项目中国湛江15002019E恒力石化中国大连20002019E恒逸文莱一期文莱8002019E浙江石化一期中国舟山20002019EJVRAPID马来西亚15002020E盛虹石化一期中国连云港16002021EPertaminaTuban印度尼西亚15002021E浙江石化二期文莱1400不确定浙江石化二期中国舟山2000资料来源:IHS,Platts,东方证券研究所整理有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。3

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!1.4石油产业链的瓶颈在大炼化从历史经验看,石油产业链的上游环节扩产最慢,至少要5年,而化工装置的投产周期都在3年以内。因此上游在完整油周期中的议价能力最强,高景气持续时间也最长。例如03年开始的需求爆发带来了乙烯大周期,但只持续到04年,其后油价就进入暴涨的节奏,拿走了整个产业链中绝大多数利润,直至14年油价彻底崩盘。但本轮油周期的扩产逻辑却有了本质性变化。随着我国的供给侧改革和环保严控,全球石化扩张最快的火车头中国,即使不能算熄火至少也是大幅降速。以扩产效率最高的民营企业来说,扩产也要3年左右,国企更是要5年以上。更为关键的是,在电动车长期替代的威胁下,除了我国凭借投产速度快还有产能投放外,海外基本都已经没有新建产能。而上游在页岩油出现后,扩产周期大幅缩短至半年左右,相比之下炼化反而更为重资产和长周期,替代了勘探成为整个产业链最大的瓶颈所在,所以其高景气周期的持续性会远超预期。2.明年油价走势如何?展望明年,在目前油价已经大幅上涨的情况下,继续去产能的可能性不大,上涨只能依靠需求的继续大幅改善。但是大炼化瓶颈的存在,又使得终端需求改善很难完全传导至原油,所以油价从目前水平继续大涨,从逻辑上并不是很通顺。但除非需求大幅下滑,大跌其实也不容易。毕竟现在的油价水平下,页岩油并没有很强的扩产能力,OPEC也同样没有激励去主动打破平衡,供给端弹性也不大。所以明年油价大概率还是会在60-70美元/桶,中枢相比今年进一步有所抬升。2.1需求端向上弹性不大如果明年需求延续高增长,那么来自下游炼厂产能负荷的限制就会越来越强,届时大概率的局面就是今年3季度的翻版,油价涨乙烯涨的更多。甚至如果炼厂真的接近产能极限,有可能会出现所有供需矛盾都体现为炼化产品价格大幅上涨,却传导不到原油。这就比较类似于03底至04年初上一轮乙烯景气高峰,只是由于当时中国产能扩产太快,这种情况持续的时间比较短。但展望明年,这种局面却可能会贯穿全年,直至2020年以后大炼化产能集中投放、满产运行后才会有所改观。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。4

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!图2:2000年至今全球炼油行业产能、产量和开工率变化资料来源:BP,东方证券研究所整理2.2供给端向上弹性也不大但从供给端看,目前油价水平下美国页岩油其实也没有很强的扩产动力。就如我们前期报告的分析,年初油服价格都处于历史低位,远月合约又比较高,生产商扩产有很强的动力。但目前压裂等各项油服费率已经普涨了20-50%不等,而实现油价涨幅却不大,北美WTI从年初的54美元/桶到最新的56美元/桶,涨幅只有3%。并且页岩油的实现油价还要远低于WTI油价,如德州的Permain和Eagleford油价一般比WTI要低4-6美元/桶左右,Bakken则更是要低到10美元/桶以上。另外很多页岩油井产出并非单纯是石油,往往还有天然气和凝析油,后两者的桶油当量售价也都远低于同期的油价,如PioneerNaturalResources一季度在Permian和EagleFord当量桶油售价仅为39.3和28.8美元/桶,同期WTI油价均值为49.6美元/桶,可见差距之大。所以在目前价格下,页岩油新打井经济性并不显著。而且从现金流看,去年北美油企75%的利润被用于还债,未来几年的还债支出也都在550亿美元以上,这也导致企业今年的自由现金流持续为负且缺口巨大。因此未来页岩油产量虽不至大幅下滑,但寄希望于在目前油价水平下大幅扩产也不现实。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。5

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!图3.年化负债现金流比率资料来源:IHS,东方证券研究所图4:近几年美国油气公司债务分布结构(十亿美元)资料来源:公司报表,东方证券研究所2.3北美库存决定了短期油价走势就如我们前期在《康波周期看油价》报告中指出的,在原油供需都没有权威即时数据的情况下,北美库存就成为评估全球市场再平衡进度最重要的指标。而从今年的数据看,确实也证明了这一点。年初虽然OPEC宣布冻产提振了预期,但是库存却持续攀升,最终油价也随之大幅下挫。而从3季度开始,库存进入下降周期,油价也开始持续上涨。这背后的原因就在于虽然北美油价很低,但美国炼厂受限于工艺,还是必须进口海外重油和页岩轻油进行混炼,这就导致全球的供给过剩都集有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。6

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!中体现在美国库存,因此该指标就变得非常的灵敏。当然需要指出的是,美国近两年的出口量在持续增长,所以这个规律的有效性随着时间的推移是在不断下降的。图5:北美原油库存17Q1不断提高,17Q3/Q4处于低位(千桶)560000540000520000500000480000460000440000420000400000Nov04,Dec04,Jan04,Feb04,Mar04,Apr04,May04,Jun04,Jul04,Aug04,Sep04,Oct04,201620162017201720172017201720172017201720172017资料来源:Bloomberg,东方证券研究所2.4长期油价有望大幅上涨如果展望更长期,我们则比较乐观,主要原因在于:1)19年后届时大炼化产能将逐步投产,需求端的增量也会释放;2)14年油价暴跌导致近几年全球传统油田资本开支接近腰斩,新增探明储量更是连续五年负增长,已经降至1210万桶,创出了近60年的新低。即使考虑了油服费率的下降,传统油田也损失了至少20%的中长期潜在产能,替换率只有80%。以传统油田的投资周期5-7年测算,该影响预计也将在2020年开始体现。即使页岩油具备增产潜力,但毕竟全球产量占比只有5%,也很难抵消占比95%的传统油田产量下滑,届时价格也有望迎来新一轮上涨。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。7

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!图6.国际油田(非美国)勘测与生产资本开支图资料来源:EIA,东方证券研究所图7.新增探明储量图资料来源:Bloomberg,东方证券研究所3.投资建议结合我们对明年的油价判断,现阶段首推中国石化,首先PB只有1倍,作为长期盈利公司,向下破净的概率不大。而且在今年前三季度石油均价52美元/桶,计提70亿元资产减值的情况下,净利润依然达到了380亿元,四季度油价趋势性走强,创16年以来新高,我们判断中国石化17年全年盈利达到630亿元,如果以去年的分红比例65%测算,则分红率会超过5%,也不支持大幅向下。从业绩看,其勘探板块对5美元/桶的业绩弹性为近100个亿,如果明年油价中枢为我们预计的65美元/桶,向上的弹性也很大,具体请参照我们前期报告中《17年中石化盈利中枢有望达到750亿元》。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。8

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!如果明年油价确实因化工用油需求超预期,而长期维持在60美元/桶以上,在18年全球几乎没有新增炼厂投产的情况下,这部分的需求改善将很难最终传导至上游勘探,大炼化作为石油产业链瓶颈所在盈利有望持续好于勘探。综上,我们看好新涉足大炼化的民营聚酯企业未来发展,现阶段涤纶长丝利润丰厚,PTA也在近期大幅上扬,荣盛石化(浙石化51%股权)、恒逸石化(文莱PMB项目70%股权),预计17年有望分别实现净利润23亿和17亿,估值较低,并且几乎不包含对未来大炼化的盈利预期,建议关注以上企业。4.风险分析1)油价大涨主要归因于化工用油需求超预期,若化工品盈利大幅回落,必然会对原油需求带来负面影响;2)油价大幅上涨或将影响全球通胀预期和经济复苏的进程,甚至是美联储加息的节奏;近期市场对于冻产协议的延续持乐观态度,若主要产油国改变立场,或将引发油价下跌。有关分析师的申明,见本报告最后部分。其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系。并请阅读本证券研究报告最后一页的免责申明。9

HeaderTable_TypeTitle石油化工深度报告——油价上涨大炼化最为受益,首选中国石化!分析师申明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。投资评级和相关定义报告发布日后的12个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;公司投资评级的量化标准买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。行业投资评级的量化标准:看好:相对强于市场基准指数收益率5%以上;中性:相对于市场基准指数收益率在-5%~+5%之间波动;看淡:相对于市场基准指数收益率在-5%以下。未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的研究状况,未给予投资评级等相关信息。暂停评级:由于研究报告发布当时该行业的投资价值分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确行业投资评级;分析师在上述情况下暂停对该行业给予投资评级信息,投资者需要注意在此报告发布之前曾给予该行业的投资评级信息不再有效。'

您可能关注的文档

- 石油化工行业原油系列报告之(一):页岩油,四问路在何方?

- 石油化工行业2017年中期策略:7000亿美金债务到期,石油化工开启洗牌盛宴

- 石油化工行业:气价改革,管住中间,放开两端

- 石油化工行业油价札记系列:页岩油,从现金流和资本支出看复产速度

- 石油化工行业:从海外化工巨头成长之路看行业发展趋势

- 石油化工行业专题报告:原料轻质化将是行业发展大势所趋-34页

- 最全石油化工行业2017中报总结:c3c4涤纶长丝表现突出,整体盈利环比略回落

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业:国内lng正进入长期供给紧张格局,lng接收站最为受益

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017石油化工行业价格与产业链深度分析报告

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 石油化工行业:原油价格分析及其投资机会

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

- 石油化工行业深度报告:丙烯酸有望大幅回升,看好卫星石化

- 石油化工行业2017中期策略:坚守高景气细分龙头,关注油气体制改革机会

- 中国石油化工行业调研及战略咨询报告

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc