- 656.38 KB

- 2022-04-29 14:06:40 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

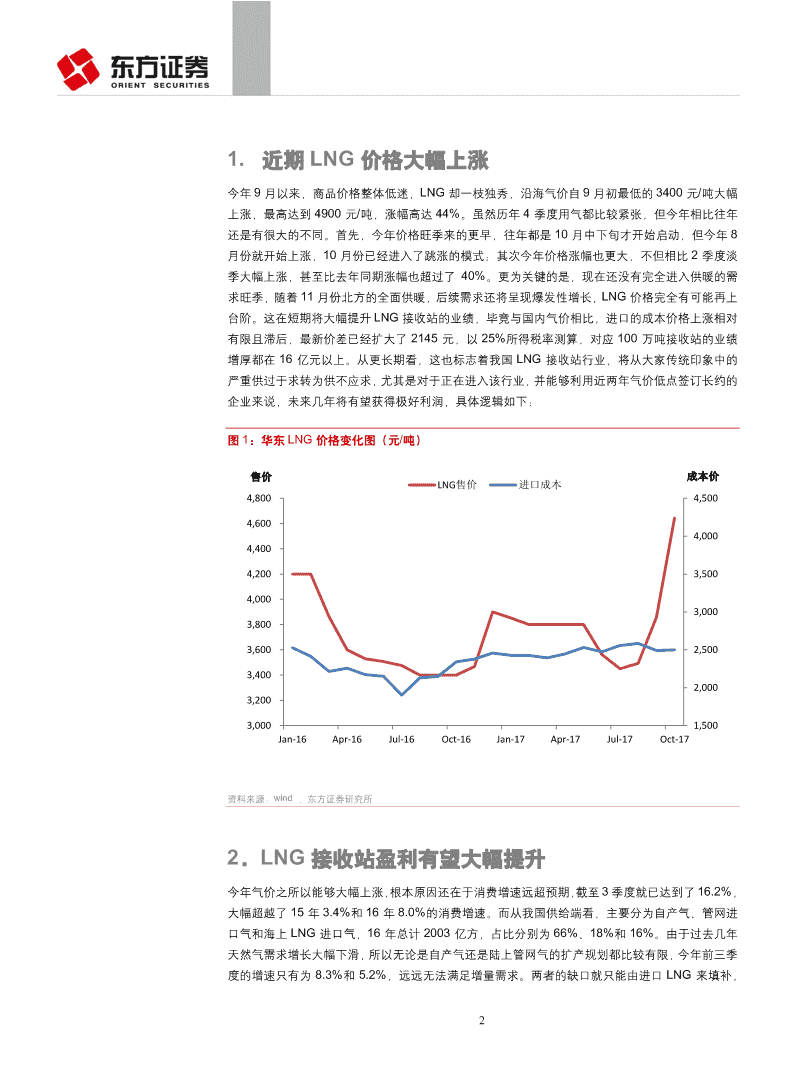

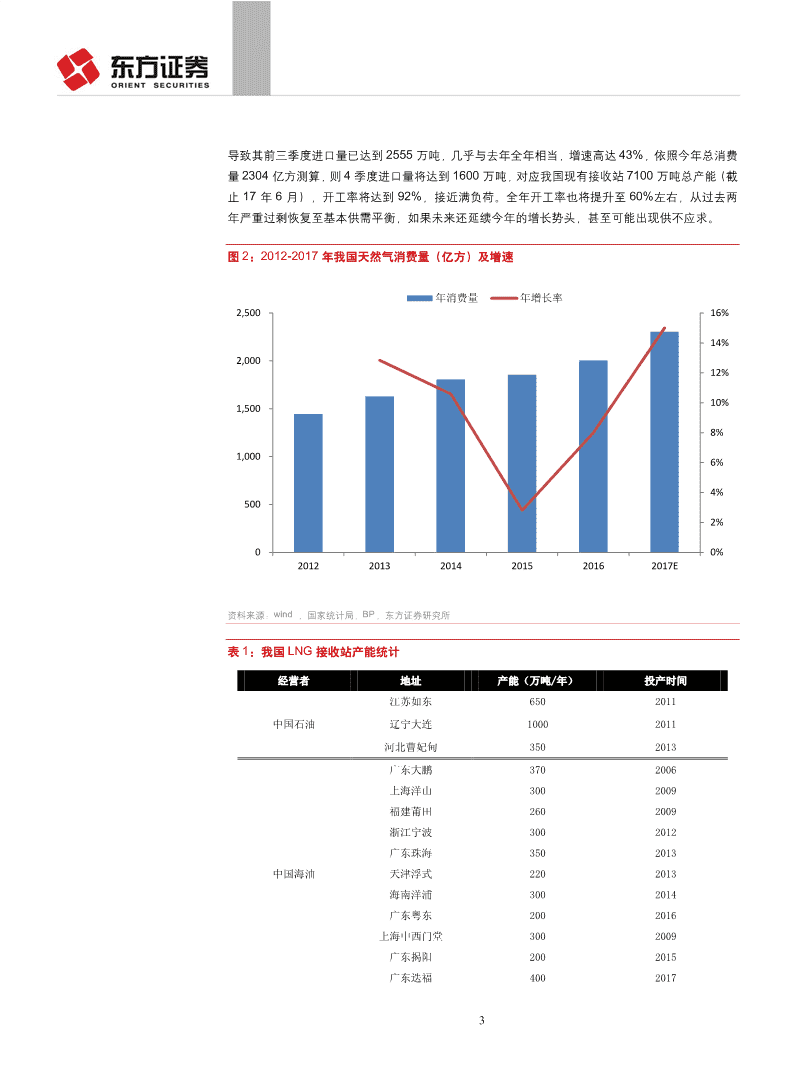

'1.近期LNG价格大幅上涨今年9月以来,商品价格整体低迷,LNG却一枝独秀,沿海气价自9月初最低的3400元/吨大幅上涨,最高达到4900元/吨,涨幅高达44%。虽然历年4季度用气都比较紧张,但今年相比往年还是有很大的不同。首先,今年价格旺季来的更早,往年都是10月中下旬才开始启动,但今年8月份就开始上涨,10月份已经进入了跳涨的模式;其次今年价格涨幅也更大,不但相比2季度淡季大幅上涨,甚至比去年同期涨幅也超过了40%。更为关键的是,现在还没有完全进入供暖的需求旺季,随着11月份北方的全面供暖,后续需求还将呈现爆发性增长,LNG价格完全有可能再上台阶。这在短期将大幅提升LNG接收站的业绩,毕竟与国内气价相比,进口的成本价格上涨相对有限且滞后,最新价差已经扩大了2145元,以25%所得税率测算,对应100万吨接收站的业绩增厚都在16亿元以上。从更长期看,这也标志着我国LNG接收站行业,将从大家传统印象中的严重供过于求转为供不应求,尤其是对于正在进入该行业,并能够利用近两年气价低点签订长约的企业来说,未来几年将有望获得极好利润,具体逻辑如下:图1:华东LNG价格变化图(元/吨)售价成本价LNG售价进口成本4,8004,5004,6004,0004,4004,2003,5004,0003,0003,8003,6002,5003,4002,0003,2003,0001,500Jan-16Apr-16Jul-16Oct-16Jan-17Apr-17Jul-17Oct-17资料来源:wind,东方证券研究所2.LNG接收站盈利有望大幅提升今年气价之所以能够大幅上涨,根本原因还在于消费增速远超预期,截至3季度就已达到了16.2%,大幅超越了15年3.4%和16年8.0%的消费增速。而从我国供给端看,主要分为自产气、管网进口气和海上LNG进口气,16年总计2003亿方,占比分别为66%、18%和16%。由于过去几年天然气需求增长大幅下滑,所以无论是自产气还是陆上管网气的扩产规划都比较有限,今年前三季度的增速只有为8.3%和5.2%,远远无法满足增量需求。两者的缺口就只能由进口LNG来填补,2

导致其前三季度进口量已达到2555万吨,几乎与去年全年相当,增速高达43%,依照今年总消费量2304亿方测算,则4季度进口量将达到1600万吨,对应我国现有接收站7100万吨总产能(截止17年6月),开工率将达到92%,接近满负荷。全年开工率也将提升至60%左右,从过去两年严重过剩恢复至基本供需平衡,如果未来还延续今年的增长势头,甚至可能出现供不应求。图2:2012-2017年我国天然气消费量(亿方)及增速年消费量年增长率2,50016%14%2,00012%10%1,5008%1,0006%4%5002%00%201220132014201520162017E资料来源:wind,国家统计局,BP,东方证券研究所表1:我国LNG接收站产能统计经营者地址产能(万吨/年)投产时间江苏如东6502011中国石油辽宁大连10002011河北曹妃甸3502013广东大鹏3702006上海洋山3002009福建莆田2602009浙江宁波3002012广东珠海3502013中国海油天津浮式2202013海南洋浦3002014广东粤东2002016上海中西门堂3002009广东揭阳2002015广东迭福40020173

福建漳州3002017澳门黄茅岛5002006山东青岛3002014广西北海3002016中国石化广东东菀1002012唐山3002016天津滨海3002018新疆广汇江苏启东602017新奥集团浙江舟山3002018江苏江阴2002017中天能源广东潮州2002018资料来源:wind,公司公告,百川资讯,东方证券研究所2.14季度北方LNG极度紧张今年增量需求主要来自于北方煤改气,尤其是雾霾重灾区的“2+26”个城市,今年华北各省的消费增速普遍在20%以上,远高于全国增速。在工业用气方面,今年已经改造了4.1万吨的燃煤锅炉,全年增加了66亿方天然气消费量,单季度新增16.4亿方;在民用气方面今年完成了276万户,如果以每户燃气取暖用气1300方测算,则4季度新增需求为18亿方,由此测算4季度华北消费量将增长至209亿方。但上述地区单季度的管网和LNG满负荷输送能力也只有131亿方和39亿方,缺口达到39亿方,需要从其他区域调拨LNG来填补。但LNG的运输半径一般在300公里以内,超过部分每百公里要增加60-80元/吨,这也就带动了整个北方地区的LNG供需紧张。表2:北方管网供气供气能力(亿方/年)类别管线名称输气能力投产年份陕京一线33已投产陕京二线120已投产陕京三线150已投产港清线20已投产港清复线70已投产港沧线2.5已投产港沧复线10已投产管网气港霸线50已投产安济线30已投产克什克腾煤制气40已投产陕京四线2502017年底鄂安沧管线3002019蒙西煤制气2002020京石邯复线1622020已投产管网单季度供气能力1314

资料来源:wind,百川资讯,东方证券研究所表3:北方LNG接收站供气能力(万吨/年)类别接收站名称输气能力投产年份河北曹妃甸350已投产天津浮式220已投产LNG接收站山东青岛300已投产河北唐山300已投产天津滨海3002017年底已投产接收站单季度供气能力293折合亿方/年39资料来源:wind,百川资讯,东方证券研究所表4:北方各省民用煤改气预估地区环保部计划户数(万户)各地实际落实户数(万户)17年冬季新增消费量(亿方)气化率北京30301.9585%天津29291.8979%河北18018011.7033%山西391006.5046%山东35352.2845%河南421006.5036%资料来源:政府公开报告,东方证券研究所2.24季度LNG价格有望继续上涨虽然LNG下游与民生相关,但其涨价的影响相对有限。首先,我国84%的天然气供给为管网气,其价格为政府定价,并长期锁定,并不会跟随LNG上涨。其次,现有LNG产能中86%都掌握在三桶油手中,其LNG主要是进入管网或销售给长约客户,弹性较大的现货占比也不高,而且其签订长约的时点都在油价暴跌以前,价格普遍在4000元/吨以上,甚至有部分达到了5000、6000元/吨的天价,只不过由于照付不议合同的约束和保障国内供气安全的考虑,过去几年都是扛着巨亏在进口,近期气价上涨也仅仅是弥补其亏损,国家层面也难有很强的动力去限制价格上涨。最后,我国一直希望谋取远东地区的LNG进口定价权,因此LNG价格相对市场化,很少国家干预,今年又新上市了天然气交易所,更是进一步强化了市场化定价。综上,我们判断未来LNG价格即便再有上涨,也大概率不会招致政府方面的价格调控。5

图3:近年来国内LNG接收站成本(元/吨)中石油中海油中石化7000600050004000300020001000020112012201320142015资料来源:wind,百川资讯,东方证券研究所2.3未来国内LNG供需分析展望未来,工业燃煤锅炉还需改造14.8万吨,是今年改造量的3.6倍,民用煤改气华北地区未改造的还有2700万户,是今年改造量的9倍,按中性假设以上改造在未来5年内完成,这将给每年总计带来118亿方的需求增量,这将带动未来几年华北地区天然气消费增速超过15%。从供给端看,自产气预计未来很难有太快增长,大概率和过去几年平均增速6%比较接近。管网进口气也只有19年投产的中俄东线和2020年的中亚D线,但考虑到是逐步达产,新增供给也比较有限。因此我们预计19年需要新增LNG进口量1100万吨,对应当时8200万吨的产能,开工率将达到88%。这也意味着未来国内LNG供需在淡季也基本能够保证周转率,在旺季则会出现明显的供给紧张,有望获得较高的售价和良好的利润。表5.中国中长期LNG供需分析(亿方)需求分类20162017E2018E2019E民用7198269501093工业954109712621451发电385443510586总计2058236727223130供给分类20162017E2018E2019E自产气1368145015371630陆上管道气370370402493进口LNG产能85098810491140需要进口LNG3195787821007LNG工厂开工率38%58%75%88%资料来源:国家发改委,东方证券研究所6

2.4未来全球LNG供需分析16年全球LNG产量约为3.4亿吨,未来3年的年均投产量在3000万吨左右,主要扩产地为美国和澳大利亚。依照以前预测,未来几年需求增量很难超过2000万吨,供给严重过剩,但随着我国的需求爆发,预计全球每年真实增量也会升至3000万吨左右,供需状况其实远好于预期。所以今年4季度以来,除了北美和中东等资源地以外,全球LNG价格也在显著上涨,相比去年同期涨幅达到40%以上。展望未来,我们判断今明两年,全球LNG还略有过剩,主要供给紧张将集中在旺季,淡季相对还会比较宽松。但2020年以后供需将进入紧平衡,上游资源价格有望迎来长期上涨周期。由于天然气无法存储,生产出来必须尽快销售,所以在目前供给还比较过剩的情况下,能够签订长约的接收站,未来就有望将气价锁定在比较低的水平。这无疑也就保障了这些接收站可以在未来比较长的时间内,都具备相对的成本优势,并获得较好的盈利。图4:17年至今北海天然气价格(美元/mmbtu)7.576.565.554.543.53资料来源:Bloomberg,东方证券研究所表6.全球LNG供需状况(百万吨)地区201520162017E2018E2019E2020E全球LNG产能305338375409439467全球LNG需求251269295326359395开工率82%80%79%80%82%85%分地区需求201520162017E2018E2019E2020E亚洲178190201213225235美洲221719192222欧洲3940506682106世界其他地区122225273031资料来源:IEA,IHS,东方证券研究所7

3.LNG接收站将成为最大受益者从前文分析可以看到,未来天然气行业有望迎来高速发展,LNG则将成为整个产业链最大的瓶颈所在,届时将成为能化领域中需求增速最高的子行业之一。周期凡是能讲出需求端逻辑的一般都是大的机会,相应未来LNG接收站行业也值得看好。从短期来看,主要受益者为现在拥有接收站的企业,如中石化、中石油和广汇。其中广汇由于规模较小,主要以槽车的形式销售,价格端的弹性最大。中石油、中石化主体销售以管网为主,价格弹性较小,但是随着周转率的提升,折旧成本会大幅下降,还可以采购更多的低价现货气来拉低原料成本,整体上也很受益。从长期看,最受益的无疑是未来大量新建接收站的企业,如中天能源和广汇能源,另外新奥股份在集团层面也在建设我国最大的民营接收站,也值得关注,具体分析如下:3.1LNG接收站长期盈利分析我们在以300万吨(40亿方)接收站为例,如果长协价格为目前均价80%的2000元/吨,即1.44元/方,接收储运成本预计为0.13元/方,以管输形式外售给临近的工业客户,管输费约为0.1元/方,售价在2.4元/方左右,相当于单方盈利在0.73元;以槽罐车液来液走的形式外售,气价约为3元/方,考虑到140元/吨的运费,则单方盈利一般会达到1.33元。对于大多数接收站来说,管输和零售的占比一般70%vs30%,则每方综合不含税毛利约为0.8元,总毛利规模为32亿元,对应40亿元投资规模,无论是盈利能力还是项目投资回收期都非常可观。3.2受益标的分析近期LNG上涨,最受益的无疑是有资源属性的企业,如沿海的LNG接收站、西北的LNG工厂等,广汇能源凭借着新近投产的启东接收站将直接享受业绩弹性,新奥股份也有LNG工厂将受益于本轮气价上涨,但弹性相对有限。从长期看,中天能源从海外气源到国内LNG接收站,直至最终端LNG加气站的产业布局最为完整,全部投产后的弹性最大,具体如下:1.新奥股份:公司于山西沁水经营日产45万方的LNG工厂,年化加工能力1.64亿方(合12.3万吨),如果还是以每吨气价差扩大2000元,所得税率25%测算,则2个季度旺季增厚为0.9亿元。另外其在海外还参股了澳洲天然气生产巨头Santos,股权占比为10.07%,近期海外LNG价格也有所上涨,虽然小于国内涨幅,但考虑到Santos上半年大幅计提减值准备,严重影响了公司业绩,随着近期油气价格的反弹,其后续再次计提的概率大幅下降,这对公司也构成潜在利好。2.广汇能源:公司在江苏启东LNG接收站于今年3季度试运行,预计满负荷接收能力为60万吨左右,由于规模较小,主要以现货销售为主,能够很大程度上受益于本轮价格上涨。另外公司在西北还有哈密煤化工5亿方和吉木乃5.5亿方产能,这部分成本端基本不会有太大变化,但是由于销售主要集中在新疆地区,价格上涨幅度要远低于沿海地区,而且居民和直供客户占比较高,相对受益本轮价格上涨要弱于沿海接收站。3.中天能源:LNG工厂方面,公司于山西、河北、湖北等地有4处布局,其中山西众能(1.5亿立方米/年,50%权益)、河北沙河LNG工厂(0.5亿立方米/年,30%权益)已处于运行状态,湖北合能武汉东项目与西项目正在建设当中。另外公司在东部沿海筹建年周转共400万8

吨的江阴和粤东LNG中转储备站与LNG物流集散基地正在稳步推进,建成后公司LNG处理能力规模在民营企业中居于领先水平。4.中国石油与中国石化:中国石油现有LNG接收能力2000万吨/年(江苏如东650万吨/年、辽宁大连1000万吨/年、河北曹妃甸350万吨/年),中国石化现有LNG接收能力1500万吨/年,18年天津滨海LNG接收站有望投产,届时接收能力有望扩大至1800万吨/年。由于两桶油在气价高点签订照付不议长约,LNG业务长期巨亏,但是今年的销量增长使得公司有条件进口更多的低价现货气来拉低成本,并且部分液来液走的外销LNG也具备价格弹性。4.风险分析未来主要风险在于国内天然气需求低于预期和海外扩产快于预期9

分析师申明每位负责撰写本研究报告全部或部分内容的研究分析师在此作以下声明:分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师薪酬的任何组成部分无论是在过去、现在及将来,均与其在本研究报告中所表述的具体建议或观点无任何直接或间接的关系。投资评级和相关定义报告发布日后的12个月内的公司的涨跌幅相对同期的上证指数/深证成指的涨跌幅为基准;公司投资评级的量化标准买入:相对强于市场基准指数收益率15%以上;增持:相对强于市场基准指数收益率5%~15%;中性:相对于市场基准指数收益率在-5%~+5%之间波动;减持:相对弱于市场基准指数收益率在-5%以下。未评级——由于在报告发出之时该股票不在本公司研究覆盖范围内,分析师基于当时对该股票的研究状况,未给予投资评级相关信息。暂停评级——根据监管制度及本公司相关规定,研究报告发布之时该投资对象可能与本公司存在潜在的利益冲突情形;亦或是研究报告发布当时该股票的价值和价格分析存在重大不确定性,缺乏足够的研究依据支持分析师给出明确投资评级;分析师在上述情况下暂停对该股票给予投资评级等信息,投资者需要注意在此报告发布之前曾给予该股票的投资评级、盈利预测及目标价格等信息不再有效。行业投资评级的量化标准:看好:相对强于市场基准指数收益率5%以上;10中性:相对于市场基准指数收益率在-5%~+5%之间波动;看淡:相对于市场基准指数收益率在-5%以下。未评级:由于在报告发出之时该行业不在本公司研究覆盖范围内,分析师基于当时对该行业的'

您可能关注的文档

- 石油化工行业深度报告:民营大炼化未来盈利前景展望

- 石油化工行业原油系列报告之(一):页岩油,四问路在何方?

- 石油化工行业2017年中期策略:7000亿美金债务到期,石油化工开启洗牌盛宴

- 石油化工行业:气价改革,管住中间,放开两端

- 石油化工行业油价札记系列:页岩油,从现金流和资本支出看复产速度

- 石油化工行业:从海外化工巨头成长之路看行业发展趋势

- 石油化工行业专题报告:原料轻质化将是行业发展大势所趋-34页

- 最全石油化工行业2017中报总结:c3c4涤纶长丝表现突出,整体盈利环比略回落

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业深度报告:油价上涨大炼化最为受益,首选中国石化!

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017石油化工行业价格与产业链深度分析报告

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 石油化工行业:原油价格分析及其投资机会

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

- 石油化工行业深度报告:丙烯酸有望大幅回升,看好卫星石化

- 石油化工行业2017中期策略:坚守高景气细分龙头,关注油气体制改革机会

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc