- 1.92 MB

- 2022-04-29 14:06:46 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告(增持,维持)《原油价格分析及其投资机会》邓勇(石油化工行业首席分析师)SAC号码:S08505110100102017年7月9日

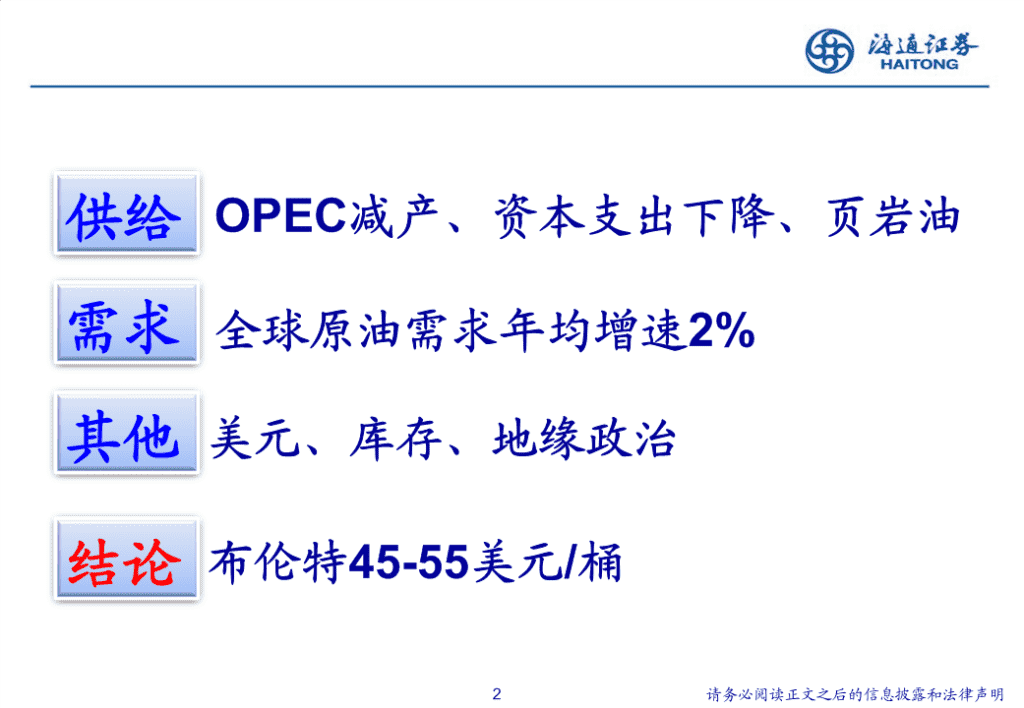

供给OPEC减产、资本支出下降、页岩油需求全球原油需求年均增速2%其他美元、库存、地缘政治结论布伦特45-55美元/桶2请务必阅读正文之后的信息披露和法律声明

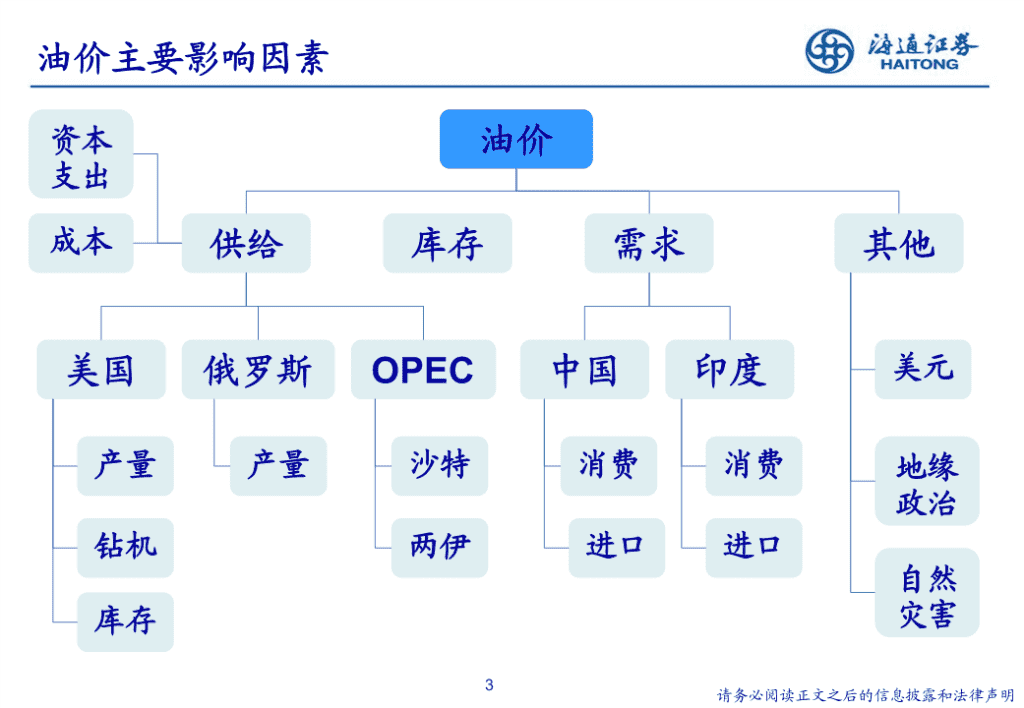

油价主要影响因素资本油价支出成本供给库存需求其他美国俄罗斯OPEC中国印度美元产量产量沙特消费消费地缘政治钻机两伊进口进口自然库存灾害3请务必阅读正文之后的信息披露和法律声明

原油供给OPEC、非OPEC协议减产180万桶/日2017年1-5月减产执行率超96%全球油气开采资本支出连续两年下降美国页岩油复产成为抑制油价的重要变量原油开采成本具备一定支撑作用4请务必阅读正文之后的信息披露和法律声明

全球原油市场供给格局2016年全球原油产量43.82亿吨,其中OPEC占据市场份额为42.5%。沙特、俄罗斯、美国是三大石油巨头,其合计市场份额为38%。图2016年主要产油国产量份额图2016年OPEC国家产量份额厄瓜多尔卡塔尔阿尔及利亚1%沙特阿拉伯利比亚4%其他13%4%1%31%安哥拉5%俄罗斯13%尼日利亚沙特阿拉伯5%31%委内瑞拉巴西美国7%3%12%科威特科威特8%4%阿联酋阿联酋4%中国伊拉克伊拉克伊朗加拿大5%10%伊朗12%5%5%5%12%资料来源:BP能源统计,海通证券研究所5请务必阅读正文之后的信息披露和法律声明

美国页岩油快速发展对OPEC造成压力2007-2015年美国页岩油快速发展使得其原油市场份额快速提升(8%提升至13%),对OPEC造成了压力(44%下降至41%)。图美国原油产量及份额图OPEC原油产量及份额美国原油产量(百万吨,左轴)占比(右轴)OPEC原油产量(百万吨,左轴)占比(右轴)60030%200060%180050025%160050%140040020%40%120030015%100030%80020010%20%6004001005%10%20000%00%1965197019751980198519901995200020052010201519651970197519801985199019952000200520102015资料来源:BP能源统计,海通证券研究所6请务必阅读正文之后的信息披露和法律声明

2016年OPEC原油产量增长10.4%2016年,OPEC原油产量为3287万桶/天,较油价暴跌前增长10.4%,OPEC全球市场份额回升(41.4%上升至42.5%)。美国页岩油在低油价下产量回落,2016年市场份额下降(13.0%下降至12.4%)。图OPEC原油产量(千桶/天)OPEC原油产量(千桶/天,左轴)布伦特油价(美元/桶,右轴)340001403300012032000100310008030000602900040280002700020260000Jan-10Mar-10May-10Jul-10Sep-10Nov-10Jan-11Mar-11May-11Jul-11Sep-11Nov-11Jan-12Mar-12May-12Jul-12Sep-12Nov-12Jan-13Mar-13May-13Jul-13Sep-13Nov-13Jan-14Mar-14May-14Jul-14Sep-14Nov-14Jan-15Mar-15May-15Jul-15Sep-15Nov-15Jan-16Mar-16May-16Jul-16Sep-16Nov-16Jan-17Mar-17May-17资料来源:OPEC,海通证券研究所7请务必阅读正文之后的信息披露和法律声明

(1)OPEC减产执行率高2016年11月30日,OPEC各国达成限产协议,从2017年1月开始共计减产120万桶/日(约占全球总产量1.3%);非OPEC协议减产60万桶/日。2017年5月25日,OPEC会议决定进一步延长减产协议9个月至2018年3月。2017年1-5月,OPEC减产执行率维持较高水平,但利比亚、尼日利亚5月较4月增产34万桶/天,削弱减产效果。表OPEC减产执行情况(千桶/天)计划减产额度实际产量实际减产量国家计划减产前产量计划减产额度减产后有效产量2017年1月2017年2月2017年3月2017年4月2017年5月2017年1月2017年2月2017年3月2017年4月2017年5月阿尔及利亚1089-50103910531057105110491059-36-32-38-40-30安哥拉1751-78167316581639159916671613-93-112-152-84-138厄瓜多尔548-26522530529525525528-18-19-23-23-20加蓬202-91932031982022052041-4032伊朗37079037973780381937923791379573112858488伊拉克4561-210435144754414442543794424-86-147-136-182-137科威特2838-131270727222712270227052705-116-126-136-133-133卡塔尔648-30618620592612613615-28-56-36-35-33沙特阿拉伯10544-4861005898099952990599389940-735-592-639-606-604阿联酋3013-139287429582933290929032885-55-80-104-110-128委内瑞拉2067-95197220071998198219701963-60-69-85-97-104合计30968-1164298042981529843297042974529731-1153-1125-1264-1223-1237减产执行率99.1%96.6%108.6%105.1%106.3%利比亚610678681612552730尼日利亚147415331564145615061680OPEC总计330523202632088317703180332139注:利比亚、尼日利亚为减产豁免国资料来源:OPEC,海通证券研究所8请务必阅读正文之后的信息披露和法律声明

(2)油气开采资本支出连续两年下降油价下跌导致油气开采资本支出下降,2015、2016年全球原油上游资本支出已连续两年下降,降幅分别为24%、17%。图雪佛龙上游资本支出分析图全球原油上游资本支出(十亿美元)上游资本支出(百万美元,左轴)12000油价(美元/桶,右轴)1401201000010080008060006040004020002000资料来源:EIA,雪佛龙定期报告,海通证券研究所9请务必阅读正文之后的信息披露和法律声明

(3)高企的成本对油价具备一定支撑作用根据IEA数据,美国非常规油产量中损益平衡油价在50美元/桶以下的占比大约为41%,绝大多数产量的损益平衡油价在40~60美元/桶之间(58%)。高企的成本压力会在低油价下对供给侧产生影响,对油价具有一定支撑作用。图主要国家原油开采成本分析(美元/桶)图美国非常规油损益平衡油价按产量分析60资本支出运营成本100美元/桶以上1%80~100美元/桶5040美元/桶以下5%14%60~80美元/桶4022%302010040~60美元/桶58%资料来源:IEA,RystadEnergy,海通证券研究所10请务必阅读正文之后的信息披露和法律声明

(4)美国页岩油复产成为抑制油价的重要变量目前,美国总钻机数941部,较最低点增加537部;原油总产量935万桶/天,较最低点增长92万桶/天,涨幅11%。2017年5月,美国页岩油钻机数653部,较最低点增加391部;页岩油产量523万桶/天,较最低点增长45万桶/天,涨幅9%。图美国总钻机数及原油总产量图美国页岩油钻机数及产量原油总产量(千桶/日,左轴)总钻机数(部,右轴)页岩油产量(千桶/日,左轴)页岩油钻机数(部,右轴)10000250060001400950012002000550010009000150050008008500600100045008000400500400075002007000035000Jan-14Jul-14Jan-15Jul-15Jan-16Jul-16Jan-17Jan-14Jul-14Jan-15Jul-15Jan-16Jul-16Jan-17资料来源:EIA,贝克休斯,海通证券研究所资料来源:EIA,海通证券研究所11请务必阅读正文之后的信息披露和法律声明

原油需求中国、印度原油需求增速快2016年我国原油净进口同比增长13.7%2016年印度原油净进口同比增长9.9%12请务必阅读正文之后的信息披露和法律声明

全球原油需求量稳步增长原油需求稳步增长。2016年全球原油消费量44.18亿吨,同比增长1.78%。1967~2016年50年来全球原油消费复合增速为2.00%。图全球原油消费量及增速全球消费量(百万吨,左轴)同比增速(右轴)500010%45008%40006%35004%300025002%20000%1500-2%1000-4%5000-6%资料来源:BP能源统计,海通证券研究所13请务必阅读正文之后的信息披露和法律声明

中国是原油需求大国2016年全球原油消费量同比增加0.77亿吨,其中中国、印度是增量的主要贡献者,占比44%。韩国、美国、俄罗斯次之,占比分别为11%、8%、5%。近20年来中国、印度原油消费量大幅增长,远高于全球原油消费增速。图2016年原油消费增量格局图中国、印度原油需求年增速中国印度全球20%其他印度32%其他22%印度32%22%15%10%中国5%俄罗斯22%中国5%俄罗斯22%0%5%美国韩国8%美国11%韩国-5%8%11%资料来源:BP能源统计,海通证券研究所14请务必阅读正文之后的信息披露和法律声明

中国原油对外依存度不断提升2016年我国原油消费量5.79亿吨,同比增长3.0%;原油净进口量3.78亿吨,同比增长13.7%,对外依赖度达65%。图中国原油消费量及增速图中国原油进口依存度分析原油消费量(百万吨,左轴)增速(右轴)净进口(万吨,左轴)对外依存度(右轴)70018%4000070%60016%3500060%14%3000050050%12%2500040040%10%200003008%30%150006%20%200100004%500010%1002%00%00%199719992001200320052007200920112013201519971998199920002001200220032004200520062007200820092010201120122013201420152016资料来源:BP能源统计,Wind,海通证券研究所15请务必阅读正文之后的信息披露和法律声明

印度原油需求快速增长2016年印度原油消费量2.13亿吨,同比增长8.6%;对外依存度不断提升,2016年达到84%。图印度原油消费量及增速图印度原油进口依存度分析原油消费量(百万吨,左轴)增速(右轴)净进口量(百万吨,左轴)对外依存度(右轴)25085%25010%9%84%2008%20083%7%82%1506%15081%5%80%1004%1003%79%502%5078%1%77%00%076%200820092010201120122013201420152016200820092010201120122013201420152016资料来源:BP能源统计,海通证券研究所16请务必阅读正文之后的信息披露和法律声明

美国原油消费量稳步增长页岩油的发展使得美国原油对外依存度从65%大幅下降至40%。页岩油的发展刺激了原油消费,此轮油价下跌以来,虽然产量有所下滑,但消费量增速依然强劲。2016年美国原油实际消费量(剔除库存)1614万桶/天,同比增长0.4%,对外依存度从40%上升至46%。图美国原油消费量及对外依存度实际消费量(千桶/天,左轴)对外依存度(右轴)18000.0075%70%17000.0065%16000.0060%15000.0055%50%14000.0045%13000.0040%12000.0035%Feb-2005Aug-2006Feb-2008Aug-2009Feb-2011Aug-2012Feb-2014Aug-2015Feb-2017资料来源:EIA,海通证券研究所17请务必阅读正文之后的信息披露和法律声明

其他影响因素原油库存变化对油价的扰动美联储加息,抑制油价上涨中东地缘政治风波加大短期油价波动风险18请务必阅读正文之后的信息披露和法律声明

库存:美国商业库存持续下降,但仍处高位供给过剩带来全球原油库存从2014年下半年开始大幅上涨。2017年二季度以来,美国炼厂需求增长,原油库存持续下降(较3月底下降2645万桶,目前5.09亿桶),但仍处于历史高位。图OECD原油库存(百万桶/天)图美国原油库存(千桶)6000005500005000004500004000003500003000002500002000002014/1/32015/1/32016/1/32017/1/3资料来源:IEA,EIA,海通证券研究所19请务必阅读正文之后的信息披露和法律声明

美元:美联储加息,抑制油价上涨美元与国际原油价格通常情况下呈现负向关系。2017年6月15日,美联储决定六个月内第三次上调基准利率25个基点,并预计年内将再加息一次,抑制油价上涨。图国际油价与美元走势资料来源:wind,海通证券研究所20请务必阅读正文之后的信息披露和法律声明

地缘政治:卡塔尔断交风波,沙特更换王储2017年6月以来,中东地缘政治风波不断,先有卡塔尔被沙特、阿联酋等七国断交,后有沙特更换王储。地缘政治影响短期将加大油价波动风险。图卡塔尔断交风波图沙特更换王储资料来源:新浪新闻,海通证券研究所21请务必阅读正文之后的信息披露和法律声明

我们的观点油价:振幅收窄,趋势向上库存增加、美元加息、地缘政治导致近期油价下跌上半年布伦特油价振幅区间45-55美元/桶页岩油产量成为制约未来油价涨幅的重要因素22请务必阅读正文之后的信息披露和法律声明

原油价格分析•6月2日,EIA报告显示,美国原油库存增加329.5万桶,此前预期减少325万桶。图2017年以来布伦特原油价格(美元/桶)•6月5日,沙特、埃及、巴林等国宣布与卡塔尔断交。5856•6月15日,美联储宣布加息25个基点。5452•6月23日,美国石油钻井总数连续23周录得50增加。48464442402017-1-12017-2-12017-3-12017-4-12017-5-12017-6-1资料来源:wind,海通证券研究所23请务必阅读正文之后的信息披露和法律声明

原油价格预测振幅收窄,趋势向上我们预计,2017布伦特均价45-55美元/桶•OPEC与非OPEC减产•资本支出连续两年下降•原油开采成本支撑24请务必阅读正文之后的信息披露和法律声明

行业投资策略油价反弹关注五类投资机会行业景气向上,石化业务盈利明显改善PTA-涤纶产业链龙头,桐昆、荣盛、恒力、恒逸其他关注:东华能源、中天能源25请务必阅读正文之后的信息披露和法律声明

油价,化工行业的基础化工行业收入、利润、股价表现与油价正相关。图化工股价指数与油价资料来源:Bloomberg,海通证券研究所26请务必阅读正文之后的信息披露和法律声明

关注油价反弹的投资机会关注五条投资主线:(1)油气开采、(2)业绩弹性、(3)油服、(4)煤化工、(5)综合油气。油气开采业绩弹性大油服与设备煤化工综合油气新奥股份桐昆股份通源石油华鲁恒升中国石化中天能源荣盛石化中海油服丹化科技中国石油新潮能源卫星石化石化油服神雾环保洲际油气齐翔腾达惠博普三聚环保恒逸石化杰瑞股份27请务必阅读正文之后的信息披露和法律声明

PTA-涤纶产业链(1)去产能、去库存,行业景气复苏;(2)涤纶库存7天,低于平均10-14天的水平;(3)产业链向上延伸,投资大炼化项目;(4)国内PX产能扩张,议价权向PTA-涤纶产业转移。风险提示:产品价格大幅波动;去产能进度不及预期。表涤纶弹性分析表PTA弹性分析涤纶权益产能增厚EPS(涤纶价格PTA权益产能增厚EPS(PTA价格(万吨)上涨100元/吨)(万吨)上涨100元/吨)桐昆股份4000.24恒逸石化6120.28恒逸石化1160.05荣盛石化5950.18荣盛石化1100.03桐昆股份1500.09资料来源:公司财务报告,海通证券研究所资料来源:公司财务报告,海通证券研究所28请务必阅读正文之后的信息披露和法律声明

其他关注•估值低,PB(MRQ)不足1倍中国•油价反弹收益石化•改革稳步推进•风险提示:原油价格回落、行业景气下行等•PX-PTA-涤纶产业链布局,未来一体化优势更明显荣盛•中金石化受益于石化产品价差扩大,盈利提升石化•规模扩张,受益于产品价格上涨•风险提示:产品价格大幅波动的风险;宏观经济下滑的影响桐昆•涤纶龙头,受益于产品价格提升•去产能、去库存,行业供需面改善股份•风险提示:涤纶长丝行业产能增速持续上升;原油价格下跌;产品价格下跌•增发将解禁,价格倒挂东华•二三季度,丙烯-丙烷价差扩大有望扩大,盈利提升能源•新项目扩张•风险提示:产品价格大幅波动的风险;宏观经济下滑的影响•纯天然气产业链标的中天•增发已通过,LNG接收站进展继续推进能源•加拿大油气区块、国内天然气分销终端助推业绩提升•风险提示:业务转型与拓展风险;非公开发行进度不及预期风险等29请务必阅读正文之后的信息披露和法律声明

重点公司•估值低,PB(MRQ)1倍中国•油价底部向上,业绩稳步增长石化•改革继续推进•风险提示:原油价格回落、行业景气下行等•PX-PTA-涤纶产业链布局,未来一体化优势更明显荣盛•中金石化受益于石化产品价差扩大,盈利提升石化•规模扩张,受益于产品价格上涨•风险提示:产品价格大幅波动的风险;宏观经济下滑的影响•涤纶龙头,受益于产品价格提升桐昆•去产能、去库存,行业供需面改善股份•参股浙江石化,完善产业链•风险提示:涤纶长丝行业产能增速持续上升;原油价格下跌;产品价格下跌卫星•员工持股已完成;股权激励、增发进行中•PDH高盈利有望延续;丙烯酸及酯盈利改善石化•30万吨聚丙烯、6万吨SAP项目预计年内投产•风险提示:产品价格大幅波动的风险;产能大幅扩张的风险。•期待未来完善天然气上下游一体化布局新奥•澳洲油气田,油气权益年产量100万吨股份•煤化工、煤化工工程盈利改善•风险提示:主要产品价格大幅波动;收购资产业绩不及预期等。•天然气上下游一体化布局中天•加拿大油气区块并购、天然气销售终端继续拓展能源•增发已过会,江阴、潮州项目继续推进•风险提示:业务转型与拓展风险;非公开发行进度不及预期风险等30请务必阅读正文之后的信息披露和法律声明

风险提示原油价格回落;石化产品价格下降;石化行业改革低于预期。31请务必阅读正文之后的信息披露和法律声明

分析师声明分析师声明邓勇本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。欢迎关注我们的微信平台:海通证券石油化工研究团队:海通石油化工邓勇SAC执业证书编号:S0850511010010电话:021-23219404微信:dengyong8916Email:dengyong@htsec.com朱军军电话:021-23154143Email:zjj10419@htsec.com

信息披露和法律声明投资评级说明1.投资评级的比较标准类别评级说明投资评级分为股票评级和行业评级买入个股相对大盘涨幅在15%以上;以报告发布后的6个月内的市场表现为比较增持个股相对大盘涨幅介于5%与15%之间;标准,报告发布日后6个月内的公司股价(或股票投资评级中性个股相对大盘涨幅介于-5%与5%之间;行业指数)的涨跌幅相对同期的海通综指的减持个股相对大盘涨幅介于-5%与-15%之间;涨跌幅为基准;卖出个股相对大盘涨幅低于-15%。2.投资建议的评级标准增持行业整体回报高于市场整体水平5%以上;报告发布日后的6个月内的公司股价(或行行业整体回报介于市场整体水平-5%与5%业指数)的涨跌幅相对同期的海通综指的涨行业投资评级中性之间;跌幅。减持行业整体回报低于市场整体水平5%以下。法律声明本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且不得对本文进行有悖原意的引用和删改。根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。33'

您可能关注的文档

- 石油化工行业专题报告:原料轻质化将是行业发展大势所趋-34页

- 最全石油化工行业2017中报总结:c3c4涤纶长丝表现突出,整体盈利环比略回落

- 石油化工行业2017年三季报总结:景气延续,各自精彩

- 石油化工行业:国内lng正进入长期供给紧张格局,lng接收站最为受益

- 石油化工行业深度报告:油价上涨大炼化最为受益,首选中国石化!

- 石油化工行业:海通研究“二线价值成长标的”专题研究

- 2017石油化工行业价格与产业链深度分析报告

- 2017年下半年石油化工行业投资策略:寻找石化景气跨度,关注行业微观改善

- 石油化工行业深度报告:化工品价格还能涨多久?

- 光大证券-石油化工行业炼化大扩能系列报告之一:炼油行业,群雄逐鹿

- 石油化工行业深度报告:丙烯酸有望大幅回升,看好卫星石化

- 石油化工行业2017中期策略:坚守高景气细分龙头,关注油气体制改革机会

- 中国石油化工行业调研及战略咨询报告

- 石油化工行业vocs排放量计算办法

- 中国石油化工行业市场分析与发展趋势研究报告-灵核网

- 石油化工行业解码-130305

- 中华人民共和国石油化工行业标准

- 中国石油化工行业调研及战略咨询报告

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc