- 3.00 MB

- 2022-04-29 14:11:36 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'中金公司研究部:2018年9月26日图表图表1:从美国数据来看,民用航空制造业规模为军用的7~8倍4图表2:从当前全球机队规模与未来20年全球交付量来看,干线飞机都是规模最大的市场4图表3:干线飞机型号最为丰富,是各大飞机制造商开展竞争的主战场5图表4:商业机队新飞机需求分析与预测框架6图表5:中长期来看,经济活动水平是航空运输量的决定因素6图表6:2017-2037年,亚太GDP增速全球最高,非洲贸易增速全球最高7图表7:2037年全球中产阶级人口将增长至50亿、发展中国家与新兴市场国家是增长的主要来源7图表8:历史数据表明,全球旅客周转量可以在不利因素冲击后迅速恢复增长8图表9:波音(左图)与空客(右图)对未来20年全球RPK的预测8图表10:从交付数量来看,亚洲市场是未来20年全球最大干线飞机市场9图表11:从交付数量来看,窄体干线客机市场规模占比75%以上9图表12:中国已成为仅次于美国的全球第二大民用航空市场并仍在快速增长10图表13:2036年中国人均每年飞行次数将达到2016年欧洲水平10图表14:中国中产阶级人口数量的增长将驱动中国国内旅客周转量的同步增长10图表15:波音预测2018-2037年中国新商用飞机交付量在7,690架(干线飞机7,550架)11图表16:中国国内民航运输机队情况(截至2017年底)11图表17:波音历史发展阶段13图表18:BoeingCommercialAirplanes产品矩阵13图表19:A320窄体客机于1988年开始交付,加速Airbus的赶超进程14图表20:麦道公司20世纪90年代的两款机型:MD-11、MD-9015图表21:洛克希德公司唯一的喷气式宽体客机:L-101116图表22:康维尔公司两款机型:CV-880、CV-99016图表23:苏联民机两款代表机型:图-154,伊尔-8617图表24:增量市场:波音、空客的双寡头格局依然稳固,但巴航工业、庞巴迪、中国商飞的冲击不容忽视18图表25:空客是商用干线飞机市场成功的追赶者,中国商飞同样具有空客成功的三个要素19图表26:目前处于有效状态的中国民航局适航审定规定20图表27:在1995年实施程序细则中,美国仅认可中国的CCAR-23部以及更换件、改装件、转包件20图表28:波音公司预测未来20年航空后市场(MRO+培训)与前市场(新飞机交付)规模比约为1:2.522图表29:在航班运营成本中,飞机维护维修成本与租赁/折旧摊销成本相当22图表30:参与C919研制的主要上市公司23图表31:可比公司估值表24图表32:波音飞机参数25图表33:波音飞机目录价格(2018年1月更新)25图表34:空客飞机参数26图表35:空客飞机目录价格(2018年1月更新)26图表36:C919与可比机型参数比较27图表37:中国商飞I类供应商名录(2018年2月更新)27请仔细阅读在本报告尾部的重要法律声明44

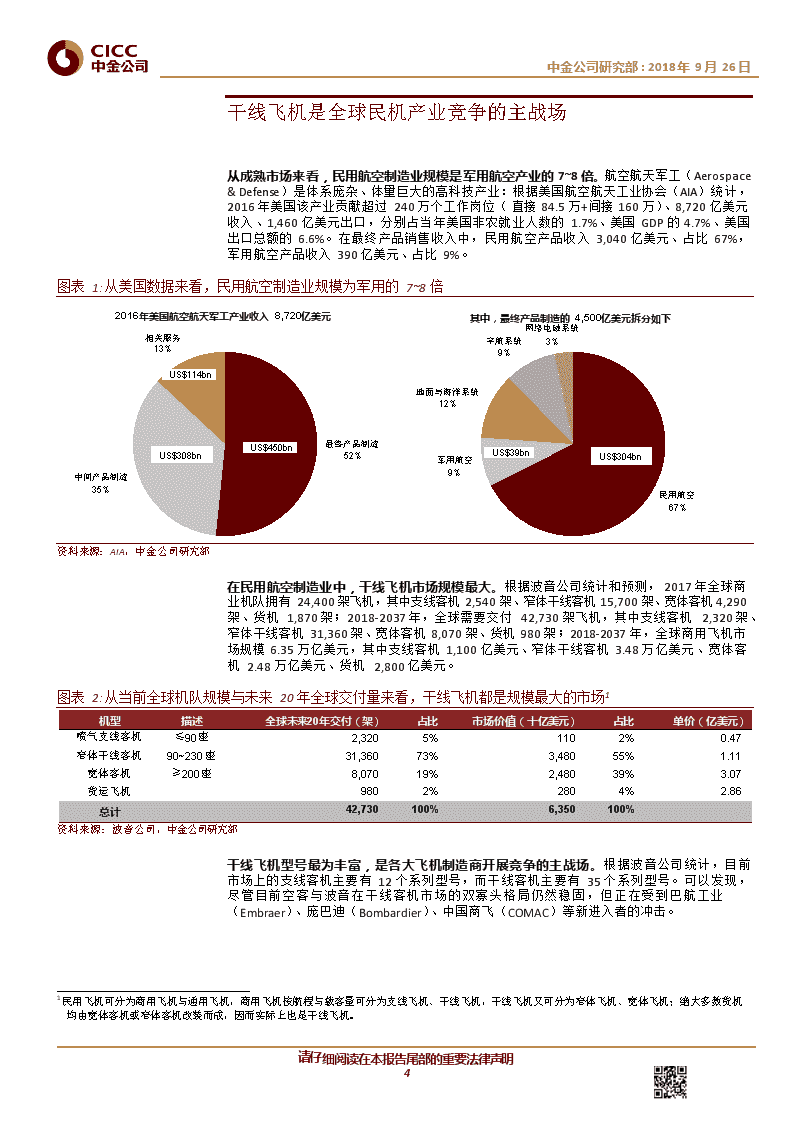

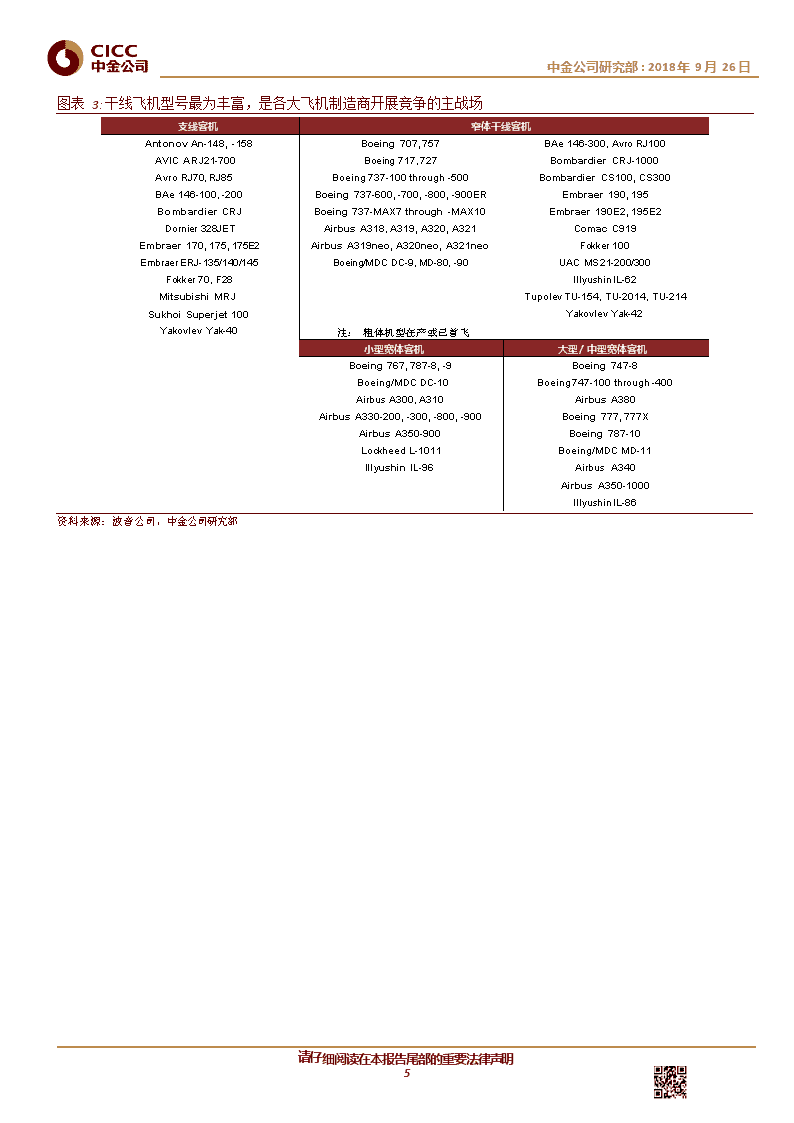

中金公司研究部:2018年9月26日干线飞机是全球民机产业竞争的主战场从成熟市场来看,民用航空制造业规模是军用航空产业的7~8倍。航空航天军工(Aerospace&Defense)是体系庞杂、体量巨大的高科技产业:根据美国航空航天工业协会(AIA)统计,2016年美国该产业贡献超过240万个工作岗位(直接84.5万+间接160万)、8,720亿美元收入、1,460亿美元出口,分别占当年美国非农就业人数的1.7%、美国GDP的4.7%、美国出口总额的6.6%。在最终产品销售收入中,民用航空产品收入3,040亿美元、占比67%,军用航空产品收入390亿美元、占比9%。图表1:从美国数据来看,民用航空制造业规模为军用的7~8倍请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日2016年美国航空航天军工产业收入8,720亿美元其中,最终产品制造的4,500亿美元拆分如下网络电磁系统请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日相关服务US$114bnUS$450bnUS$308bn13%宇航系统3%9%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日地面与海洋系统12%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日中间产品制造35%最终产品制造52%军用航空9%US$39bnUS$304bn民用航空67%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日资料来源:AIA,中金公司研究部在民用航空制造业中,干线飞机市场规模最大。根据波音公司统计和预测,2017年全球商业机队拥有24,400架飞机,其中支线客机2,540架、窄体干线客机15,700架、宽体客机4,290架、货机1,870架;2018-2037年,全球需要交付42,730架飞机,其中支线客机2,320架、窄体干线客机31,360架、宽体客机8,070架、货机980架;2018-2037年,全球商用飞机市场规模6.35万亿美元,其中支线客机1,100亿美元、窄体干线客机3.48万亿美元、宽体客机2.48万亿美元、货机2,800亿美元。图表2:从当前全球机队规模与未来20年全球交付量来看,干线飞机都是规模最大的市场1机型描述全球未来20年交付(架)占比市场价值(十亿美元)占比单价(亿美元)喷气支线客机≤90座2,3205%1102%0.47窄体干线客机90~230座31,36073%3,48055%1.11宽体客机≥200座8,07019%2,48039%3.07货运飞机9802%2804%2.86总计42,730100%6,350100%资料来源:波音公司,中金公司研究部干线飞机型号最为丰富,是各大飞机制造商开展竞争的主战场。根据波音公司统计,目前市场上的支线客机主要有12个系列型号,而干线客机主要有35个系列型号。可以发现,尽管目前空客与波音在干线客机市场的双寡头格局仍然稳固,但正在受到巴航工业(Embraer)、庞巴迪(Bombardier)、中国商飞(COMAC)等新进入者的冲击。1民用飞机可分为商用飞机与通用飞机,商用飞机按航程与载客量可分为支线飞机、干线飞机,干线飞机又可分为窄体飞机、宽体飞机;绝大多数货机均由宽体客机或窄体客机改装而成,因而实际上也是干线飞机。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表3:干线飞机型号最为丰富,是各大飞机制造商开展竞争的主战场支线客机窄体干线客机AntonovAn-148,-158AVICARJ21-700AvroRJ70,RJ85BAe146-100,-200BombardierCRJDornier328JETEmbraer170,175,175E2EmbraerERJ-135/140/145Fokker70,F28MitsubishiMRJSukhoiSuperjet100YakovlevYak-40Boeing707,757Boeing717,727Boeing737-100through-500Boeing737-600,-700,-800,-900ERBoeing737-MAX7through-MAX10AirbusA318,A319,A320,A321AirbusA319neo,A320neo,A321neoBoeing/MDCDC-9,MD-80,-90注:粗体机型在产或已首飞BAe146-300,AvroRJ100BombardierCRJ-1000BombardierCS100,CS300Embraer190,195Embraer190E2,195E2ComacC919Fokker100UACMS21-200/300IllyushinIL-62TupolevTU-154,TU-2014,TU-214YakovlevYak-42小型宽体客机大型/中型宽体客机Boeing767,787-8,-9Boeing747-8Boeing/MDCDC-10Boeing747-100through-400AirbusA300,A310AirbusA380AirbusA330-200,-300,-800,-900Boeing777,777XAirbusA350-900Boeing787-10LockheedL-1011Boeing/MDCMD-11IllyushinIL-96AirbusA340AirbusA350-1000IllyushinIL-86资料来源:波音公司,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日新兴市场国家与发展中国家引领干线飞机需求增长全球:亚太市场、窄体干线客机是最大增长点新飞机需求源于两方面:1)存量更新替换:商用飞机寿命通常在20~30年,新飞机在油耗、飞行效率等方面优势突出;当大龄飞机的运维成本高于其利润贡献时,将存量飞机更新替换可以创造更多利润;2)增量采购:经济活动水平、出行便利程度、外部冲击等因素驱动航空运输里程的增长,其中经济活动水平最具决定性;航空公司短期可以调节单日飞行时长、延迟退役年限来满足航空运输里程的增长,但长期还是需要购臵新飞机以满足需求。增量飞机采购新飞机需求存量飞机更新替换(年均更新约3%)成本端现有飞机运营成本(油耗占比20%~30%)收入端现有飞机利润贡献(飞行时长,飞行距离,载重量,等等)供给端客座率(PLF)货邮载运率(FLF)航空运输里程供给可用座公里(ASK)1)机型构成2)机龄构成3)不同机龄飞机客改货以及退役概率4)机队进化趋势图表4:商业机队新飞机需求分析与预测框架一、经济活动水平1)国家/地区GDP2)人均可支配收入3)人口数量与结构变化4)劳动力构成5)跨国贸易与投资联系二、出行便利程度1)更加开放的跨国空中服务协议2)更加自由的国内市场管理制度航空运输里程需求3)采用新技术(例如,新飞机开启新航线)旅客周转量(RPK)4)创新商业模式(例如,低成本航空)货物周转量(RFTK)5)航线网络优化(例如,城市直达、提高航班频率)三、其他市场因素与外部冲击燃油价格、气候变化,等等需求端资料来源:波音公司,中金公司研究部宏观经济:全球GDP将保持稳健增长。根据IHSEconomics预测,2017-2037年,亚太/北美/欧洲在全球GDP增长中的贡献分别为51.2%/16.0%/15.3%。新兴市场增速明显更快,如亚太(3.9%)、中东(3.4%)、非洲(3.4%)、拉美(3.0%)。图表5:中长期来看,经济活动水平是航空运输量的决定因素资料来源:ICAO,IHSEconomics,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表6:2017-2037年,亚太GDP增速全球最高,非洲贸易增速全球最高请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日5.0%4.5%4.0%3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%亚太中东非洲拉美独联体北美欧洲5.0%3.9%3.4%3.4%3.0%1.9%2.0%1.8%4.5%4.0%3.5%3.0%2.5%2.0%1.5%1.0%0.5%0.0%4.5%4.3%4.2%3.5%3.0%2.8%2.8%亚太中东非洲拉美独联体北美欧洲请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日真实GDPCAGR预测,2017-2037年真实贸易CAGR预测,2017-2037年资料来源:IHSEconomics,中金公司研究部人口结构:中产阶级人口不断扩大,驱动旅客周转量同步增长。根据OxfordEconomics统计与预测,2007年/2017年全球中产阶级人口分别为21亿/30亿人,占全球人口31%/40%;2037年全球中产人口将达50亿、占比57%。其中,发达国家的中产阶级人口基本不变,发展中国家与新兴市场国家的中产阶级人口翻倍。从国际经验来看,中产阶级人口的增长会依照“国内航线→邻国航线→远程跨国航线”的顺序传递到旅客周转量的增长。图表7:2037年全球中产阶级人口将增长至50亿、发展中国家与新兴市场国家是增长的主要来源2请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日(百万人)中产阶级人数统计与预测56%47%39%30%23%60%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日6,0005,0004,0003,0002,0001,00050%4,0803,0172,0381,12557478182885086585940%30%20%10%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日-1996A2006A2016A2026E2036E0%1996A2006A2016A2026E2036E请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日发达国家发展中国家与新兴市场国家中产阶级人口占比资料来源:OxfordEconomics,中金公司研究部旅客周转量:预计未来20年全球CAGR4.4%-4.7%,亚洲是核心增长源泉。►过去50年来,尽管经历石油危机、海湾战争、亚洲金融危机、9〃11事件、SARS事件、美国次贷危机,但全球旅客周转量维持增长趋势。从年运送旅客量来看,从1亿(1960年)到10亿(1987年)经历近40年,从10亿到20亿经历18年,从20亿到30亿仅经历7年。随着中国、印度、东南亚等地经济的增长,将有更多人选择飞行出行。►波音公司预测,2018-2037年全球RPK年均增长4.7%,其中亚洲内部(不含中国)CAGR5.7%,中国国内CAGR6.1%;空客公司预测,2018-2037年全球RPK年均增长4.4%,其中中国国内CAGR6.1%。2中产阶级:以PPP平价、2017年不变价格计,家庭年收入在2万美元~15万美元。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表8:历史数据表明,全球旅客周转量可以在不利因素冲击后迅速恢复增长资料来源:ICAO,空客公司,中金公司研究部图表9:波音(左图)与空客(右图)对未来20年全球RPK的预测资料来源:波音公司,空客公司,中金公司研究部干线飞机市场预测:未来20年全球预计交付3.7~4.0万架。波音公司预测,2018-2037年全球预计交付干线飞机(客机+货机)40,410架、市场容量6.24万亿美元。空客公司预测,2018-2037年全球预计交付37,390架、市场容量5.8万亿美元。干线飞机市场结构:重点关注亚洲市场、窄体干线客机。►分地区:从交付数量来看,空客与波音一致认为亚太(41%~43%)是2018-2037年全球最大的干线飞机市场,欧洲(19%~21%)、北美(17%~18%)分居第二、第三位。►分机型:从交付数量来看,空客与波音均认为窄体干线客机是未来20年最畅销机型,交付数量角度的市场规模占比在75%以上,价值量角度的市场规模占比在50%以上。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表10:从交付数量来看,亚洲市场是未来20年全球最大干线飞机市场请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日波音预测非洲独联体非洲独联体空客预测请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日拉美3%3%2018-2037年7%全球干线飞机交付量为中东40,410架7%亚太41%拉美3%3%7%中东8%2018-2037年全球干线飞机交付量为37,390架亚太43%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日欧洲21%欧洲19%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日北美18%资料来源:波音公司,空客公司,中金公司研究部北美17%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日图表11:从交付数量来看,窄体干线客机市场规模占比75%以上请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日波音预测2018-2037年宽体客机20%货运飞机2%超大型大型4%中型15%小型76%5%空客预测2018-2037年请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日窄体干线客机78%资料来源:波音公司,空客公司,中金公司研究部中国:受益于人均GDP增长,干线飞机市场规模超万亿美元中国已成为仅次于美国的全球第二大民用航空市场并仍在快速增长。据ICAO(国际民航组织)统计,2015年中国运输总周转量为848.72亿吨公里,仅次于美国的1,705.85亿吨公里;中国旅客周转量(RPK)为7,259.01亿人公里,仅次于美国的14,516.94亿人公里。2016年,中国运输总周转量、旅客周转量分别增长14%、15%,增速在前10大民航市场中与土耳其并列第一位。未来20年,中国人均GDP的提高将带动中国人均每年飞行次数的提升,中国民用航空产业仍将保持快速增长。根据Sabre、IHS与空客公司数据,2016年中国人均每年飞行次数为0.36,法国为1.20,德国为1.28,美国为1.84;随着国民经济水平的提高、中产阶级人口规模的扩大,2036年中国人均每年飞行次数将增长至1.29、达到欧洲主要经济体的2016年水平。我们明确指出,未来20年是中国民用航空产业的蓬勃发展期。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表12:中国已成为仅次于美国的全球第二大民用航空市场并仍在快速增长请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日180,000160,000140,000120,000100,00080,00060,00040,00020,000-170,585(百万吨公里)14%11%84,8725%4%3%3%3%2%16%14%14%12%10%8%6%4%3%2%0%1,600,0001,400,0001,200,0001,000,000800,000600,000400,000200,000-(百万人公里)16%4%2%0%%%%%%请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日1,451,69415%15%112%119%725,90186%65%4%43%3%2%20美国中国阿联酋英国德国日本法国韩国俄罗斯土耳其2015年运输总周转量(客+货邮,国际+国内)YoY(右轴)美国中国阿联酋英国德国法国俄罗斯加拿大日本土耳其2015年旅客周转量(RPK,国际+国内)YoY(右轴)请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日资料来源:ICAO,中金公司研究部注:为便于统计,ICAO的中国数据不包含香港、澳门、台湾图表13:2036年中国人均每年飞行次数将达到2016年欧洲水平资料来源:Sabre,IHSEconomics,空客公司,中金公司研究部图表14:中国中产阶级人口数量的增长将驱动中国国内旅客周转量的同步增长资料来源:IATA,OxfordEconomics,CAAC,波音公司,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日中国市场未来20年干线飞机交付量可达7,550架,市场容量1.18万亿美元。波音公司预测,2018-2037年中国总客运量CAGR将达6.2%;2018-2037年新商用飞机交付量为7,690架、总价值1.19万亿美元,分别较2017-2036年预测值上调6.2%、9.2%。其中,干线飞机交付量为7,550架、总价值1.18亿美元、全球占比19%。波音公司预测,到2037年中国商用机队总规模可达8,630架,其中干线飞机数量约8,500架。图表15:波音预测2018-2037年中国新商用飞机交付量在7,690架(干线飞机7,550架)机型描述我国未来20年新增(架)占比新增总价值(亿美元)占比喷气支线客机≤90座1402%1001%窄体干线客机90~230座5,73075%6,30053%宽体客机≥200座1,62021%5,00042%货运飞机2003%5004%总计7,690100%11,900100%资料来源:波音公司,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日图表16:中国国内民航运输机队情况(截至2017年底)(架)3,26113.6%12.5%12.7%2,9332,63911.0%10.5%10.0%2,1451,9412,3701,76411.4%11.1%11.2%1,5971,41710.5%10.5%1,1341,2593,5003,0002,5002,0001,5001,000500-20072008200920102011201220132014201520162017中国民航运输飞机数量YoY(右轴)16%14%12%10%8%6%4%2%0%6005004003002001000(架)545487387210180158132111南航东航国航海航深航厦航川航山航2017年底中国国内航空公司机队规模请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日资料来源:CADAS,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日以史为鉴:全球民机产业发展成败探源他山之石,可以攻玉。波音公司于20世纪60年代凭借Boeing727、Boeing737奠定了全球干线飞机市场龙头制造商地位,空客公司于20世纪80年代凭借A320的空前成功而促成双干线飞机市场的双寡头格局的形成。研究波音与空客、探究其成功原因极为必要。前车之鉴,后事之师。除了波音与空客,全球干线飞机产业发展历程中也有众多失利的竞争者,如美国洛克希德公司、麦道公司、康维尔公司,苏联的图波列夫设计局、伊留申设计局,法国达索公司(DassaultMercure),等等。研究以上失败者、吸取经验教训同样必要。他山之石:波音——贴近客户需求,持续技术革新,建立品牌优势波音707立足军用,开启商用飞机大幕。二战之前,波音是美国军方轰炸机、运输机等主要军机供应商之一,在军机研制领域积累了丰厚的技术优势与研发实力;随着二战结束,轰炸机订单大幅减少,为使公司在战争与和平时期都能取得长足发展,管理层战略性开启喷气客机研制项目。►军用技术成功实现成果转化。波音707原型机来自于军民两用367-80项目,原型机于1954年首飞;此后,由367-80项目进一步研制出美军空中加油机KC-135与波音第一架喷气客机707,开创喷气客机新时代;►贴近客户需求,不断进行技术改进,破局道格拉斯。波音707项目伊始,订单数寥寥无几,一方面,客户对波音是否能成功制造民机尚存怀疑;另一方面,竞争对手道格拉斯紧随其后,推出民用喷气客机DC-8项目。通过对客户需求进行广泛征集,并将各项技术改进逐一落实,波音707打破道格拉斯在民用飞机的垄断。截至1957年,波音707获订单145架,道格拉斯DC-8获订单124架。此后,波音公司从民机市场零纪录一跃成为全球民机市场的霸主。后续明星机型建立品牌与市场体系,波音747再创辉煌。►逐步建立完整的产品体系与品牌优势。波音707之后,公司持续发力民机市场,陆续研制出波音727、波音737等机型,与已有机型在航程、载客量等形成互补,逐渐建立了远程、中程、短程完整的民航客机体系,并树立起品牌优势;►波音747长期垄断全球大飞机市场。波音747项目于1966年启动,得益于大推力发动机技术的不断成熟、波音公司对747项目的战略性坚持,波音747最终于1970年投入运营。波音747以大容量、超长航程、较高巡航速度著称,是各航空公司旗舰机型,在2007年空客A380问世之前,一直垄断大飞机市场。兼并与收购保持行业垄断地位。面对后起之秀的竞争,波音采取兼并与收购的策略持续巩固龙头地位。1996年,波音公司收购了罗克韦尔防务及空间系统分部;1996年底,波音公司兼并麦道公司(McDonnell-Douglas,1967年由麦克唐纳与道格拉斯合并)。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表17:波音历史发展阶段历史阶段发展情况20世纪30年代以前Boeing前身为PacificAeroProductsCo,由WilliamBoeing在1916年创立。公司以水上飞机B&WSeaplane(BoeingModel1)起步,在第一次世界大战期间为美国海军生产BoeingModel2水上飞机用于训练。公司为军方生产B-47Stratojet、B-52Stratofortress战略轰炸机,同时研发出Boeing367-80喷气机的试验机,并在此基础上开发出KC-135Stratotanker空中加油机、Boeing707喷气客机。1958年,Boeing707实现交付,成为美国生产的第一款商用喷气客机,与英国DeHavillandComet、法国SudAviationCaravelle、苏联TupolevTu-104并称为世界上第一代商用喷气客机(注:Boeing377、Boeing247采用活塞发动机提供动力)。20世纪50年代20世纪30~40年代1933年,公司推出Boeing247飞机,该机是世界上第一款真正意义上的现代客机。1938年,公司完成BoeingModel307Stratoliner的研制,该机是世界上第一款拥有加压驾驶舱的商业运输机。在第二次世界大战期间,公司设计并生产大量B-17、B-29Superfortress轰炸机;战后,大量轰炸机订单被取消,公司通过销售由B-29发展而来的四发豪华客机Boeing377Stratocruiser(BoeingModel377),实现业绩恢复增长。1983年,经济形势好转,Boeing完成第1,000架737的总装。由于受到Airbus的竞争压力,Boeing不得不推出新型号飞机,包括单通道757、双通道767、737改进型。同时,由Northrop牵头的B-2隐形战略轰炸机项目进入生产阶段,Boeing负责机翼外侧、中部机身、起落架、加油系统、武器运载系统等。20世纪80年代20世纪60~70年代1963年,BoeingModel727喷气客机服役,成为全球第一款交付量达到1,000架的商用喷气机。1967年,中短途双发喷气机737服役,并成为航空历史上最畅销的商用喷气机。1969年,首架747-100完成首飞。1970年,747完成首次商用航线飞行。21世纪早期,Boeing开始研发KC-767空中加油机。2003年,Boeing一度失去在商业客机领域的龙头位臵。此后,Boeing开始研发787Dreamliner。2000年至今20世纪90年代1994年4月,Boeing推出300~370座的宽体大飞机777,该机为公司首个电传操纵(fly-by-wire)客机。1997年8月,Boeing与McDonnellDouglas合并,换股总价值130亿美元,MD-95机型更名为Boeing717。资料来源:公司官网,中金公司研究部图表18:BoeingCommercialAirplanes产品矩阵资料来源:Boeing,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日他山之石:空客——整合技术优势,国家政策扶持,实施差异化竞争战略目标明确。20世纪50~60年代,世界航空市场被McDonnell-Douglas、Boeing、Lockheed等拥有几十年民用飞机发展历史的美国公司垄断;为应对美国航空工业对欧洲市场的垄断,英国、法国、德国政府于1967年签订备忘录,共同研制250座、双发、宽体、中短程的A300客机。1970年,AirbusIndustrie成立,法国Aérospatiale、德国DeutscheAirbus各占50%股权。政策支持与宽松的贷款环境是空客成长之路的重要基础。为扶持空客的发展,英、法、德等国政府对空客的直接补贴金额高达260亿美元3;此外,欧盟各国还对空客的研发支出予以支持,空客A300/310/320项目达到盈亏平衡之前约90%的研发经费得到了法国、德国等政府贷款。注重技术投入与实施差异化竞争策略助力空客腾飞。空客整合了各国技术与研发实力,由法国Aérospatiale(36.5%)、德国DeutscheAirbus(36.5%)、英国HawkerSiddeley(20%)、荷兰Fokker-VFW(7%)联合进行飞机制造,其中法国负责中机身、飞控及主要机载系统、飞机总装,英国负责机翼,德国负责前后机身、机尾,荷兰负责襟翼、阻流板,美国GE公司提供CF6发动机作为飞机主动力。此外,空客与波音实施差异化竞争,空客基于对全球民航业的发展态势,更看好大型飞机A380的旗舰地位;而波音公司则认为,未来市场将需要更多的中小型飞机,因此战略性布局波音787。A300宽体客机开启成功之路,A320窄体客机加速赶超进程。►A300:1972年9月,首架A300总装下线;1972年10月,A300实现首飞;1973年5月,A300通过法、德两国的适航取证;1974年5月,A300通过美国FAA适航取证,同时Airbus完成首架A300宽体客机的交付,A300于法航的巴黎—伦敦航线正式服役。►A320:1981年A320飞机计划启动,到1987年2月首架A320飞机下线时空客公司手持订单达到439架;A320首次在民航客机上采用数字电传操纵和翼梢小翼,是民航客机中划时代的机型,自1988年首批交付以来取得空前的成功,目前已成为历史上产量最大的民航客机之一:截至2016年底,A320已交付4,451架,仅次于B737(1967年至2016年末累计交付9,335架)。图表19:A320窄体客机于1988年开始交付,加速Airbus的赶超进程请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日(架)600窄体干线客机交付量(架)(架)300宽体干线客机交付量(架)请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日500250400200300150200100100501974197619781980198219841986198819901992199419961998200020022004200620082010201220142016197419761978198019821984198619881990199219941996199820002002200420062008201020122014201600Airbus:窄体Boeing:窄体Airbus:宽体Boeing:宽体资料来源:空客公司,波音公司,中金公司研究部注:1)窄体客机:A318,A319,A320,A321,B707,B717,B727,B737,B757,DC-8,DC-9,MD-80,MD-90;2)宽体客机:A300,A310,A330,A340,A350,A380,B747,B767,B777,B787,DC-10,MD-11.3从国外航空工业补贴政策谈中国产业补贴策略(杨晓龙)。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日前车之鉴:合理市场定位、高安全性、高性价比、健康现金流均极为关键麦道公司DC-10/MD-11:安全性较差、综合性能差、运营成本高、现金流吃紧道格拉斯公司是现代民机的开拓者、20世纪30/40年代美国最大的飞机生产商,其研制的DC-3型运输机(包含军用衍生型C-47/C-53)总产量超过1万架,并曾在苏联大量许可生产(Li-2)、被日本大量仿制(L2D)。20世纪50/60年代,B707的成功促使道格拉斯研制DC-8四发喷气机、DC-9双发喷气机;波音冒险研制B737再次获得成功,道格拉斯研发DC-10以反击。道格拉斯公司在同时进行DC-8/DC-9客机产线扩建、A-4攻击机产线扩建、DC-10项目开发时遭遇现金流问题(大型客机订单交付周期约5~6年),故与麦克唐纳重组成立麦道公司。然而DC-10并不成功:1)安全性缺陷:DC-10于1979年连续发生三起重大事故造成605人死亡,于1989年发生“苏城空难”导致111人死亡;2)性价比不佳:DC-10装有三台发动机,石油危机爆发后油价急剧上涨导致DC-10高油耗的缺点被放大,在与双发A300的竞争中不具成本优势。1989年DC-10停产,停产前共交付446架。1990年,麦道公司交付首架MD-11,意欲与波音、空客在宽体客机领域竞争。由于该机型的先天缺陷(属于DC-10加长改良型、难以胜任远程飞行、飞控系统故障频出),麦道公司又耗巨资对飞机总体、发动机性能、空气动力等方面进行改进(PIPProgram),但在与A330、A340、B767-400、B777的竞争中仍处于下风,十年仅交付200架。1995年麦道公司交付首架MD-90窄体客机,但在麦道被波音收购后(1997年)就由于与B737的内部竞争而停止新接订单,MD-90的后续型号MD-95也更名为B717-200。图表20:麦道公司20世纪90年代的两款机型:MD-11、MD-90MD-90MD-11资料来源:公司官网,中金公司研究部洛克希德公司L-1011:性价比较低、交付进度慢、市场定位偏差在活塞/涡轮螺旋桨民航飞机领域,洛克希德公司研制的“星座”系列飞机处于领先地位。“星座”系列飞机自20世纪40年代初开始生产,历经L-049Constellation、L-649Constellation、L-749Constellation、L-1049SuperConstellation、L-1649Starliner等主要型号,在20世纪50年代末停产,期间共生产800多架。20世纪60年代,美国航空公司(AmericanAirlines)向洛克希德公司、道格拉斯公司提出需求,研发一款比B747小但可以远程运输大量乘客的客机(例如从纽约到伦敦)。洛克希德公司着手研发L-1011TriStar三发喷气式宽体客机,与道格拉斯公司DC-10竞争。然而,L-1011并没有中标美国航空,主要由于:1)为降低噪音、提升可靠性、提高飞行效率,L-1011采用过多先进科技,导致其价格仅比B747略低但显著高于DC-10;2)Rolls-RoyceRB211是仅用于L-1011的新型涡扇发动机,该型发动机研发成本过高而导致罗〃罗公司濒临破产,严重影响L-1011的生产交付进度。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日自20世纪70年代初开始交付到20世纪80年代初停产,洛克希德公司仅生产250架L-1011,远低于500架的盈亏平衡点。L-1011项目共亏损25亿美元,该项目的失败导致洛克希德公司从此不再涉足民用航空业务领域。实际上,在L-1011与DC-10的竞争中并没有胜利者(DC-10项目也是道格拉斯公司的向下拐点),其根本原因在于当时的民机市场容量不足以同时容纳两种三发宽体客机,而双发宽体客机正在成为航空公司的主要机型之选。图表21:洛克希德公司唯一的喷气式宽体客机:L-1011L-1011资料来源:公司官网,中金公司研究部康维尔公司CV-880/990:性价比较低、市场定位偏差康维尔公司(Convair)成立于1943年,由ConsolidatedAircraft与VulteeAircraft重组而成。康维尔公司知名的航空产品包括美国空军B-36Peacemaker战略轰炸机(1949-1959)、F-102DeltaDagger拦截机(1956-1976)、F-106DeltaDart拦截机(1960s-1980s)、B-58Hustler超音速轰炸机(1960-1970)等,以及CV-880、CV-990喷气式窄体客机。CV-880项目源于环球航空公司(TWA,启动用户)的需求:TWA想要康维尔公司研发一种比B707与DC-8更快更小的飞机。然而在康维尔公司研发并推出CV-880原型机之时,波音公司加快技术革新步伐、推出价格相对更低的B720(B707的改进型),导致CV-880失去优势。更重要的是,更快更小的CV-880面对的是过于细分的市场,难以创造大规模需求。因而,CV-880生产线仅在1959-1962年运营,总产量仅有65架。此后,康维尔公司着手研发CV-990项目(CV-880加长加速型)。尽管载客量较CV-880有所提升(88-110人-->96-121人),但仍低于B707(110-189人)、DC-8(105-173人);尽管是史上最快的非超音速客机,但是无法满足美国航空公司(CV-990启动用户)提出的纽约JFK到洛杉矶LAX的点到点直飞需求,美国航空公司因而缩减订单数量。CV-990的细分市场很快被B727占领,CV-990生产线仅在1961-1963年运营,总产量仅为37架。CV-880/990的失败虽然不足以使康维尔公司破产(康维尔后来被通用动力收购),但其财务困境足以确保其彻底退出民航飞机业务领域。图表22:康维尔公司两款机型:CV-880、CV-990CV-990CV-880资料来源:公司官网,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日苏联民机:运营成本高、环保性和舒适性差1950年代中期,苏联开始大气发展民机产业,图-104是当时世界上第一款成功的喷气客机,在1956~1958年间是世界上唯一投入运营的喷气客机(英国“彗星”客机因事故多发而停飞)。1958年,四发涡桨客机伊尔-18获布鲁塞尔世博会大奖,该机型服役时间超过50年,总产量达564架并大量出口,在中国曾被用来作为总理座机。1961年,图-114投入使用,成为当时世界上最大、速度最快、航程最远的涡桨客机。1962年,安-24支线涡桨客机投入使用,20年间产量达1367架,是中国运7、MA60等机型的参考机型。1960~1970年代,苏联还研制图-134、图-154、伊尔-62等型号客机,产量也极为可观并大量出口。1970年代后,在与空客与波音的竞争中,苏联民机在全球民机市场影响力迅速衰退。总结来看原因如下:1)经济性较差:苏联拥有丰富的石油资源,在研制客机时较少考虑燃油经济性,图-154、伊尔-62/86等都采用低涵道比涡扇发动机,与波音和空客同类机型相比油耗高很多;2)环保性和舒适性较差:苏联民机内部装饰通常较差,空调功率不足,行李舱容积偏小,飞机发动机污染物排放量和客舱内噪音水平较高。从根本上来讲,冷战时期苏联专注于军备竞赛而在客机领域投入的资金和技术力量不足,苏联解体后在政治和经济上未能很快融入欧美主导的国际航空工业和民航市场。图表23:苏联民机两款代表机型:图-154,伊尔-86Il-86Tu-154资料来源:公司官网,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日竞争格局展望:中国商飞有望成功突围长期:格局正在起变化,中国商飞有望成为第三极波音、空客的双寡头格局依然稳固,但新进入者正在冲击当前市场格局。21世纪以来,原以支线飞机为主营业务的庞巴迪、巴航工业分别进军窄体干线飞机领域:BombardierCS300(130~160座)2013年9月首飞、2016年12月开始服役;EmbraerE190/195均于2004年首飞,其中E190于2005年首次交付,E195于2006年首次交付。此外,中国商飞(C919)、俄罗斯Irkut(MC-21)等竞争者也正在进入该领域,其中中国商飞已完成第一架、第二架C919的首飞。图表24:增量市场:波音、空客的双寡头格局依然稳固,但巴航工业、庞巴迪、中国商飞的冲击不容忽视请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日100%90%80%70%60%50%40%30%20%10%0%窄体干线飞机年交付量比例2016201520142013201220112008200720062005200420032002BoeingAirbusEmbraerBombardier100%90%80%70%60%50%40%30%20%10%0%宽体干线飞机年交付量比例2016201520142013201220112008200720062005200420032002BoeingAirbus请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日资料来源:彭博资讯,中金公司研究部波音与巴航工业、空客与庞巴迪分别筹划股权合作,市场格局再起波澜。2017年10月,空客与庞巴迪宣布筹划股权合作,空客拟收购CSALP(即CSeries项目实体)50.01%股权,庞巴迪对CSALP股比降至31%(原为62%),InvestissementQuébec(代表加拿大魁北克省政府)股比降至19%(原为38%)。2018年7月,波音与巴航工业签署备忘录,巴航工业拟将全部民机业务注入合营公司,波音向巴航工业支付38亿美元获得合营公司80%股权,其余20%股权由巴航工业持有,预计该交易将在2019年底前完成4。我们判断,以上股权合作有助于波音与空客降低新进入者威胁,对中国商飞而言其面对的竞争对手更加强大。然而,我们认为中国商飞有望成功突围,支撑中国迈入全球航空制造强国行列。►空客是成功打破波音在干线飞机市场垄断的后进入者,我们分析空客成功崛起的三个要素:1)技术:欧洲各国航空工业在二战期间快速发展,空客继承法国Aérospatiale、英国HawkerSiddeley等公司的先进航空技术;2)资金:在空客创建之初和之后的较长时间,法国、德国、英国的连续几届政府不断将国家资金投入到飞机研制与推广;3)市场:欧洲拥有众多的国家、广袤的土地、较多的人口、较强的经济实力,足以支持民用航空产业发展。►中国商飞同样拥有以上要素:1)技术:中国航空工业集团已具备几乎全谱系飞机的自主研制能力,中国航空发动机集团的涡扇发动机设计、研制、生产经验日臻成熟,同时还有欧美跨国企业的机载设备技术支持;2)资金:大型飞机重大专项是《国家中长期科学与技术发展规划纲要(2006-2020)》确定的16个重大专项之一;3)市场:中国国土面积广袤、人口众多、飞行需求旺盛,是未来20年最具增长潜力的市场。►此外,目前中国与俄罗斯在商用飞机领域正在开展合作(CR929),未来市场有望呈现中+俄、波音+巴航工业、空客+庞巴迪的垄断竞争市场格局。4https://www.bloomberg.com/news/articles/2017-12-21/boeing-is-said-in-talks-to-acquire-embraer-wsj-reports请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表25:空客是商用干线飞机市场成功的追赶者,中国商飞同样具有空客成功的三个要素请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日(架)1988年,A320实现交付90080070060050040030020010019741976197819801982198419861988199019921994199619982000200220042006200820102012201420160干线客机交付量(架)请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日AirbusBoeing资料来源:波音公司,空客公司,中金公司研究部中短期:中国商飞仍面临适航、交付、维保等挑战挑战1:FAA/EASA适航取证以打开全球市场适航性(Airworthiness)指航空器及其部件和子系统在预期运行环境和使用限制条件下安全飞行的固有品质,这种品质要求航空器应始终处于保持符合其型号设计和始终处于安全运行状态。适航是国家航空安全的重要部分,市场与适航是决定民用航空产品成败的两大关键因素。《中华人民共和国民用航空法》“第四章民用航空器适航管理”规定:►设计民用航空器及其发动机、螺旋桨和民用航空器上设备,应当向国务院民用航空主管部门申请领取型号合格证书(TC);►生产、维修民用航空器及其发动机、螺旋桨和民用航空器上设备,应当向国务院民用航空主管部门申请领取生产许可证书(PC)、维修许可证书;►外国制造人生产的民用航空器及其发动机、螺旋桨和民用航空器上设备,首次进口中国的,该外国制造人应当向国务院民用航空主管部门申请领取型号认可证书(VTC);►已取得外国颁发的型号合格证书的民用航空器及其发动机、螺旋桨和民用航空器上设备,首次在中国境内生产的,该型号合格证书的持有人应当向国务院民用航空主管部门申请领取型号认可证书(VTC);►具有中华人民共和国国籍的民用航空器,应当持有国务院民用航空主管部门颁发的适航证书(AC),方可飞行;►出口民用航空器及其发动机、螺旋桨和民用航空器上设备,制造人应当向国务院民用航空主管部门申请领取出口适航证书。CAAC适航审定借鉴了FAA模式。世界各国都有各自的适航管理机构,其中以美国联邦航空局(FAA)、欧洲航空安全局(EASA)影响力最为广泛。我国的适航管理机构为中国民航局(CAAC)航空器适航审定司及地区民航局适航审定处,我国的适航理念、适航标准及相关程序均借鉴了FAA模式。根据我国自2017年7月开始执行的《民用航空产品和零部件合格审定规定》(CCAR-21):请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日►设计批准:指局方(中国民航局、民航地区管理局)颁发的用以表明该航空产品(民用航空器、航空发动机或者螺旋桨)或者零部件(材料、零件、部件、机载设备或者软件)设计符合相关适航规章和要求的证件,形式可以是型号合格证、型号认可证等。►生产批准:指局方颁发用以表明允许按照经批准的设计和经批准的质量系统生产民用航空产品或者零部件的证件,其形式可以是生产许可证等。►适航批准:指局方为某一航空器、航空发动机、螺旋桨或者零部件颁发的证件,表明该航空器、航空发动机、螺旋桨或者零部件符合经批准的设计并且处于安全可用状态。图表26:目前处于有效状态的中国民航局适航审定规定序号名称CCAR部号有效性3民用航空产品和零部件合格审定规定CCAR-21-R4有效4正常类、实用类、特技类和通勤类飞机适航规定CCAR-23-R3有效7运输类飞机适航标准CCAR-25-R4有效8运输类飞机的持续适航和安全改进规定CCAR-26有效9正常类旋翼航空器适航规定CCAR-27-R1有效10交通运输部关于修改《正常类旋翼航空器适航规定》的决定CCAR-27-R2有效11运输类旋翼航空器适航规定CCAR-29-R1有效12交通运输部关于修改《运输类旋翼航空器适航规定》的决定CCAR-29-R2有效13载人自由气球适航规定CCAR-31有效15航空发动机适航规定CCAR-33-R2有效16涡轮发动机飞机燃油排泄和排气排出物规定CCAR-34有效17螺旋桨适航标准CCAR-35有效19航空器型号和适航合格审定噪声规定CCAR-36-R1有效20民用航空材料、零部件和机载设备技术标准规定CCAR-37AA有效21民用航空器适航指令规定CCAR-39AA有效22维修和改装一般规则CCAR-43有效23民用航空器国籍登记规定CCAR-45-R1有效24中华人民共和国民用航空器权利登记条例实施办法CCAR-49有效25民用航空用化学产品适航规定CCAR-53有效26民用航空油料适航规定CCAR-55有效资料来源:中国民航局,中金公司研究部中美两国曾于1991年签订双边适航协议(BAA)、1995年签订实施程序细则(SIP),但仅为非对等的双边互认。在1995年实施程序细则中,中国认可美国FAA为所有航空产品颁发的出口适航批准,但美国仅认可中国CAAC为23部航空产品(正常类、实用类、特技类和通勤类飞机)以及更换件、改装件、转包件的出口适航批准。5图表27:在1995年实施程序细则中,美国仅认可中国的CCAR-23部以及更换件、改装件、转包件中国认可FAA美国认可CAAC请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日中国认可FAA作为出口国当局为航空器、航空器发动机及螺旋桨颁发的出口适航证和为设备、零件及材料颁发的出口适航批准证件。资料来源:中国民航局,中金公司研究部美国认可CAAC为中国设计和制造的小飞机(最大合格审定起飞重量为12500磅或以下)和通勤类飞机(乘客为19人或以下而且最大合格审定起飞重量为19000磅或以下)颁发的出口适航证;美国认可CAAC为中国制造的并已被确认满足FAATSO设计批准函中适用的美国技术标准规定(TSO)的航空器设备颁发的出口适航批准,见附录A;美国认可CAAC为那些由美国型号合格证持有人或FAATSO设计批准函持有人在中国设计和制造的更换件及改装件颁发的出口适航批准;美国认可CAAC对与持有FAA型号设计批准的美国制造人签有协议的中国制造人生产产品的适航审定。请仔细阅读在本报告尾部的重要法律声明44中金公司研究部:2018年9月26日5运12系列属于23部,MA60、MA600、MA700、ARJ21、C919、CR929属于25部(运输类飞机)。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日2005年中美签署双边航空安全协定(BASA)但未有实质性推进。BASA在BAA的基础上扩大了双边协定的范围,包括适航批准、飞行运行、维修、机组人员资格及培训等多个方面的合作与认可。但由于BASA涉及范围太广、中美双方未能就配套细则制定达成共识,因而实际操作中仍以SIP为标准。2008年启动的ARJ21“影子审查”没有实现全部目标。2008年,中国民航局希望以ARJ21为契机拓展中美双边合作,主制造商邀请FAA对ARJ21进行“影子审查”。尽管该“影子审查”没有实现全部目标,但FAA在此过程中对中国民航局的适航审定能力给予充分肯定。尽管在FAATC取证工作上遇到波折,但ARJ21-700已于2014年底完成CAACTC取证。中美两国2017年签署生效的适航实施程序(IPA)标志两国民用航空产品的全面对等互认。►IPA涵盖适航审定在设计批准、生产监督活动、出口适航批准、设计批准证后活动及技术支持等方面的合作。在新版细则中,中美双方已站在完全对等位臵:FAA的TC证及其修订/补充仍符合CAAC批准条件;CAAC相关指标也得到FAA的认可,从23部扩大至25部(运输类飞机)、27部(正常类旋翼飞行器)、29部(运输类旋翼航空器)、31部(载人自由气球)、33部(航空发动机)、35部(螺旋桨)等航空产品。►IPA有助于C919、ARJ21、民用直升机、民用航空发动机等中国制造走向国际市场,但不代表获得CAAC认证的飞机就可以直接获得FAA的适航证:1)由于新技术的应用、机型的差异、两国各自适航条款的差异(如中美两国对于高原的定义不同)等,都需要主制造商对机型进行相应的补充认证(STC证);2)FAA不会主动关注中国的飞机型号,如果要出口美国、取得FAATC证还需主动申请并通过相关审查6。我们认为,尽管中国商飞为C919取得CAAC适航证就可以满足其在国内市场的正常交付使用,但为了走向全球市场,取得FAA适航证和EASA适航证十分必要。这是中国商飞C919中短期内必须要面对的挑战,我们对此表示乐观。挑战2:按计划交付、扩大产能与提高生产速度国务院《“十三五”国家战略性新兴产业发展规划》指出,C919、MA700完成适航取证并交付用户,ARJ21实现批量生产交付。根据参考消息网、路透社报道7,中国商飞预计C919客机在3~4年内获得中国认证,努力在2021年向启动用户中国东方航空交付。挑战3:以有竞争力的价格提供高质量的售后服务从市场规模来看,未来20年航空后市场/前市场规模可达1:2.5。航空后市场主要包括航线维修(飞机起降前后的例行检查与维护)、定检维修(飞机或部件达到一定使用时限后的检查和修理)、飞机升级与加改装、航空培训等方面。波音预测,未来20年(2017-2036)全球商用飞机维护与工程(Maintenance&Engineering)市场规模达2.25万亿美元,航空培训与飞行员服务(Training&PilotServices)市场近1,400亿美元;空客预测,未来20年全球干线飞机(100座以上)维护维修与大修(MRO)市场规模达1.85万亿美元。6IPASectionIII规定三种认定流程:1)全面认可(Acceptance),适用于部分设计更改、PMA(航空器制造商批准的零部件)、用于维修和替换的设计数据等;2)技术审查(TechnicalValidation),其中全面技术审查(FTV)适用于不曾提交FAA审查的航空产品(CCAR-23/25/27/29/31/33/35),有限技术审查(LTV)适用于曾提交FAA审查但SafetyElements列表中一项或多项发生变化的航空产品;3)简化审查(StreamlinedValidation,SV),适用于曾提交FAA审查且SafetyElements列表项目无变化的航空产品。7http://www.thepaper.cn/newsDetail_forward_1987692请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表28:波音公司预测未来20年航空后市场(MRO+培训)与前市场(新飞机交付)规模比约为1:2.5资料来源:波音公司,中金公司研究部从航班运营成本结构来看,飞机维护维修成本约占11%,与租赁/折旧摊销成本相当。根据国际航空运输协会(IATA)披露的国际民航组织(ICAO)成员航班数据,2016年全球航班运营成本在7,370亿美元。从成本结构来看,机务人员(21%)、机场(18%)、燃油(18%)占比最大,而飞机维护维修(合计11%)与飞机租赁/折旧摊销(10%)成本占比相当。对此可以理解为,飞机销售价格与维修维护价格在航空公司作出购买决策时具有同等权重。图表29:在航班运营成本中,飞机维护维修成本与租赁/折旧摊销成本相当资料来源:波音公司,IATA,ICAO,中金公司研究部与波音B737系列与空客A320相比,中国商飞C919在飞机性能方面具有明显的后发优势;由于采用最新型的LEAP-1C发动机、采用新一代机体材料与先进的气动布局,C919油耗更低、更环保。然而从另一个角度来看,C919同样具有明显的后发劣势:B737与A320是具有数十年运营经验的成熟机型,其售后服务渠道成熟、售后服务质量稳定、后市场规模效应已显现;在C919运营初期,中国商飞可能面临着以具有竞争力的价格提供同质量的售后服务的挑战。不过我们相信,在规模巨大的中国航空市场的基础上,中国商飞C919售后服务能力也可实现快速成长。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日投资建议:战略性看好国产干线飞机产业链C919是我国自主研制并正在试飞的国产干线飞机,中国商飞为主承制商、航空工业为主制造商,并与全球航空设备供应商紧密合作。截至2018年2月,中国商飞已获得815架C919订单(确认订单349架+意向订单466架),C919目前正处于适航试飞阶段。在C919产业链中,众多A/H股企业参与其中。图表30:参与C919研制的主要上市公司代码公司简介机体(价值占比30%~35%)000768.SZ中航飞机中国商飞I类供应商;1)西安飞机分公司取得C919项目机体中机身(含中央翼)、外翼翼盒(含固定前、后缘)、副翼、后缘襟翼、前缘缝翼、扰流板等6个工作包的供应商资格,是中机身(含中央翼)和外翼翼盒(含固定前、后缘)的唯一供应商;2)控股公司成飞民机(43.26%)承担C919项目机头工作包;3)控股公司沈飞民机(36.01%)承担C919项目后机身、垂尾、吊挂工作包;4)起落架分公司为C919提供主起落架600760.SH中航沈飞参股公司沈飞民机(32.01%)为中国商飞I类供应商600316.SH洪都航空中国商飞I类供应商,C919机身等直段唯一供货商,为中国商飞交付前机身、中后机身、舱门等产品,工作量占机身制造的25%600038.SH中直股份主要股东中航哈飞为中国商飞I类供应商,主要承担机身复合材料部件的制造,包括主起落架舱门、前起落架舱门、翼身整流罩、垂直尾翼4个大部件2357.HK中航科工控股中航光电、中直股份、中航电子、洪都航空机载设备(价值占比30%~40%)600372.SH中航电子子公司上航电器为中国商飞I类供应商,独立承担C919控制板组件与调光控制系统、集成断路板两个工作包002013.SZ中航机电与穆格、古德里奇、汉胜、美国凯德等合作,为C919供应高升力系统、结冰探测与风挡除雨系统、电源系统、防火系统等机电产品002179.SZ中航光电中国商飞I类供应商,为C919提供集成设备安装架、系统支架、连接器等产品000801.SZ四川九洲中国商飞I类供应商,C919客舱核心系统(CCS)国内一级供应商002297.SZ博云新材参股公司霍尼韦尔博云(49%)为C919提供机轮刹车系统发动机(价值占比20%~25%)600893.SH航发动力为中国航发商发提供产品配套其他(价值占比~10%)600765.SH中航重机子公司陕西宏远为中国商飞III类供应商,为C919提供多种锻件600456.SH宝钛股份中国商飞III类供应商、国内钛材料合格供应商,为C919提供多种规格的钛合金棒材、厚板和薄板材料600399.SH抚顺特钢中国商飞III类供应商资料来源:各公司公告,中国商飞官网,中金公司研究部中国已成为仅次于美国的全球第二大民用航空市场并仍在快速增长,未来20年有望交付超过7,700架干线飞机(其中窄体干线飞机超过5,700架),对应近1.2万亿美元市场空间。尽管在短期内面临适航、交付、维保等挑战,但在政策、资金、技术、市场等有利因素的基础上,国产干线飞机在中长期内将获得长足发展。我们战略性看好国产干线飞机产业,重点推荐中航光电、中航机电、航发动力、中航沈飞、中航科工等公司,关注中航飞机、中航电子、四川九洲、海特高新等。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日股价市值EPSP/E公司名称股票代码(本地货币)(百万)17A18E19E17A18E19EP/B17A18E19E重点受益标的图表31:可比公司估值表中航光电*002179.SZ44.6235,2921.041.251.5742.835.628.47.25.95.0中航机电*002013.SZ8.4030,3130.160.250.3152.432.927.03.63.22.9中航电子*600372.SH14.5925,6660.310.340.3947.343.337.53.63.43.1中航飞机*000768.SZ16.0544,4370.170.190.2394.382.569.22.82.82.7中航沈飞*600760.SH38.4053,6530.510.590.7075.965.354.87.56.76.0洪都航空600316.SH9.576,8630.040.040.04223.7223.7223.71.41.41.4中直股份*600038.SH39.3023,1660.770.841.1550.946.534.03.23.12.9请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日中航科工*2357.HK4.8929,1740.250.300.3719.916.713.61.61.51.3请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日航发动力*600893.SH24.6955,5490.430.570.6857.943.336.52.12.12.0请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日四川九洲*000801.SZ4.945,0530.010.040.09693.5111.655.12.22.12.1请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日博云新材002297.SZ7.593,577-0.130.010.01n.a.744.1588.42.32.32.3请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日宝钛股份600456.SH15.296,5790.050.340.53306.245.229.11.91.71.6请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日中航重机600765.SH8.356,4960.210.340.4739.524.817.71.71.61.5请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日潜在受益标的请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日华力创通*300045.SZ7.764,7760.130.200.2758.839.728.23.53.22.9请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日海特高新*002023.SZ11.428,6430.050.070.09251.5158.4131.72.52.42.4请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日航新科技002149.SZ6.412,7270.130.170.2550.436.925.21.51.41.3请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日全信股份300424.SZ19.404,6550.280.540.7569.835.925.85.24.53.9请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日火炬电子300447.SZ11.633,6370.390.560.7529.620.815.52.42.21.9请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日西部材料002149.SZ6.412,7270.130.170.2550.436.925.21.51.41.3请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日钢研高纳300034.SZ10.994,6400.140.200.2879.754.438.83.43.33.2请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日平均值120.894.975.33.12.82.6请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日中值57.943.331.62.52.42.4请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日资料来源:万得资讯,中金公司研究部注:标*为中金覆盖标的,采用中金盈利预测风险提示:1)C919试飞取证进度与CR929研发进度的不确定性;2)国际航空市场的进一步集中。请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日附录:全球主要干线飞机型号及参数737-700737-800737-900737MAX7737MAX8737MAX9737MAX10客容量(座)126162178138~153162~178178~193188~204发动机CFM56-7BCFM56-7BCFM56-7BLEAP-1BLEAP-1BLEAP-1BLEAP-1B747-8777-200LR777-300ER777-8777-9787-8787-9787-10客容量(座)410317396350-375400-425242290330图表32:波音飞机参数最大客容量(座)149189220172210220230范围(公里)---7,0806,5106,510*5,960*长度(米)33.639.542.135.5639.5242.1643.8翼展(米)38.538.538.535.935.935.935.9高度(米)12.512.512.512.312.312.312.3最大客容量(座)--------范围(公里)14,81615,84313,64916,11014,07513,62014,14011,910长度(米)76.363.773.97077576368翼展(米)68.464.864.87272606060高度(米)19.418.618.5--171717发动机GEnx-2BGE90-115BLGE90-115BLGE9XGE9XGEnx-1BTrent1000GEnx-1BTrent1000GEnx-1BTrent1000资料来源:波音公司,中金公司研究部注:标*表明带一个副油箱图表33:波音飞机目录价格(2018年1月更新)机型价格(百万美元)机型价格(百万美元)737Family777Family737-70085.8777-200ER295.2737-800102.2777-200LR334.0737-900ER108.4777-300ER361.5737MAX796.0777Freighter339.2737MAX8117.1777-8394.9737MAX200120.2777-9425.8737MAX9124.1787Family737MAX10129.9787-8239.0787-9281.6767Family787-10325.8767-2C-747Family767-300ER209.8747-8402.9767-300Freighter212.2747-8Freighter403.6资料来源:波音公司,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日A320FamilyA318A319neoA320neoA321neo客容量(座)107140165206发动机PW6000APW1100GPW1100GCFM56-5BLEAP-1ALEAP-1APW1100GLEAP-1AA330FamilyA350XWBFamilyA380A330-200A330-300A330-800neoA330-900neoA350-800A350-900A350-1000A380客容量(座)247277257287276325366544图表34:空客飞机参数最大客容量(座)132160189240范围(公里)5750695065007400长度(米)31.4433.8437.5744.51翼展(米)34.135.835.835.8高度(米)12.5611.7611.7611.76最大客容量(座)406440406440400400440853范围(公里)1345011750139001213015270150001475015200长度(米)58.8263.6658.8263.6660.5466.873.7872.72翼展(米)60.360.3646464.5764.7564.7579.75高度(米)17.3916.7917.3916.7917.0517.0517.0824.09发动机CF6-80E1PW4000Trent700CF6-80E1PW4000Trent700Trent7000Trent7000TrentXWBTrentXWBTrentXWBGP7200Trent900资料来源:空客公司,中金公司研究部图表35:空客飞机目录价格(2018年1月更新)机型价格(百万美元)机型价格(百万美元)A320FamilyA330FamilyA31877.4A330-200238.5A31992.3A330-800neo259.9A320101.0A330-200Freighter241.7A321118.3A330-300264.2A319neo101.5A330-900neo296.4A320neo110.6A350FamilyA321neo129.5A350-800280.6A350-900317.4A350-1000366.5A380FamilyA380445.6资料来源:空客公司,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44

中金公司研究部:2018年9月26日图表36:C919与可比机型参数比较C919B737Max8A320NeoCS300MC-21-300座级158~168162~178165130~160163~211长度38.9m39.52m37.57m38.7m42.3m翼展35.8m35.9m35.8m35.1m35.9m高度11.95m12.3m11.76m11.5m11.5m客舱宽度3.9m3.53m3.7m3.28m3.81m最大航程5,555km6,510km6,500km6,112km6,000km发动机(×2)LEAP-1CLEAP-1BLEAP-1APW1100GPW1500GPD-14PW1431G单发推力110~130kN125kN120.43kN~120.64kN93.6kN~103.6kN137kN资料来源:各公司官网,中金公司研究部图表37:中国商飞I类供应商名录(2018年2月更新)资料来源:中国商飞官网,中金公司研究部请仔细阅读在本报告尾部的重要法律声明44'

您可能关注的文档

- 20202018年年年中国航空运输行业调查与未来报告目录.docx

- 2012-2016年航空运输行业发展态势展望

- 航空运输行业现状及发展趋势分析

- 202017年-2022年中国支线航空运输行业市场研究报告.doc

- 2015年航空运输行业风险分析报告

- 航空运输行业现状及发展趋势分析

- 第三部分-20交通运输-航空运输行业

- 2015年中国航空运输行业现状及其前景预测分析

- 中国支线航空运输行业运营态势与投资价值评估报告(2014-2018)

- 2013-2017年中国航空运输行业发展前景与投资预测分析报告

- 航空运输行业跟踪报告:冬春时刻表公布,常态化精细化控总量、调结构,三大航增速提升,吉祥增速最快,深圳机场国际线明显放量.docx

- 航空运输行业:再迎冬春航季,时刻释放仍紧张,持续看好行业前景.docx

- 航空运输行业:航空18年冬春时刻解读,总量维持紧调控,准点率达标机场获时刻奖励.docx

- 航空运输行业2019年投资策略:强监管周期延续,布局估值底部.docx

- 2011年2季度全国航空运输行业分析报告.doc

- 航空运输行业2019年度信用展望

- 中国航空运输行业金融季度研究报告(2010年第三季度)

- 第三部分-20交通运输-航空运输行业