- 368.97 KB

- 2022-04-29 14:11:42 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

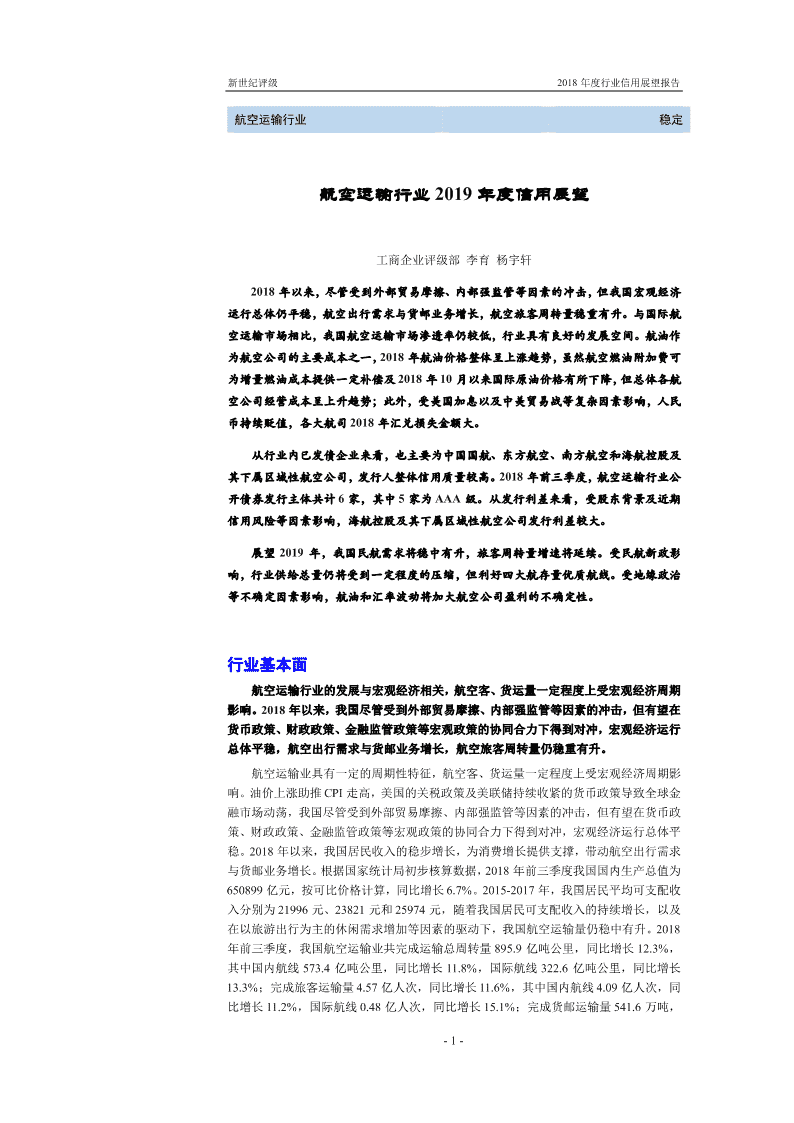

'新世纪评级2018年度行业信用展望报告航空运输行业稳定航空运输行业2019年度信用展望工商企业评级部李育杨宇轩2018年以来,尽管受到外部贸易摩擦、内部强监管等因素的冲击,但我国宏观经济运行总体仍平稳,航空出行需求与货邮业务增长,航空旅客周转量稳重有升。与国际航空运输市场相比,我国航空运输市场渗透率仍较低,行业具有良好的发展空间。航油作为航空公司的主要成本之一,2018年航油价格整体呈上涨趋势,虽然航空燃油附加费可为增量燃油成本提供一定补偿及2018年10月以来国际原油价格有所下降,但总体各航空公司经营成本呈上升趋势;此外,受美国加息以及中美贸易战等复杂因素影响,人民币持续贬值,各大航司2018年汇兑损失金额大。从行业内已发债企业来看,也主要为中国国航、东方航空、南方航空和海航控股及其下属区域性航空公司,发行人整体信用质量较高。2018年前三季度,航空运输行业公开债券发行主体共计6家,其中5家为AAA级。从发行利差来看,受股东背景及近期信用风险等因素影响,海航控股及其下属区域性航空公司发行利差较大。展望2019年,我国民航需求将稳中有升,旅客周转量增速将延续。受民航新政影响,行业供给总量仍将受到一定程度的压缩,但利好四大航存量优质航线。受地缘政治等不确定因素影响,航油和汇率波动将加大航空公司盈利的不确定性。行业基本面航空运输行业的发展与宏观经济相关,航空客、货运量一定程度上受宏观经济周期影响。2018年以来,我国尽管受到外部贸易摩擦、内部强监管等因素的冲击,但有望在货币政策、财政政策、金融监管政策等宏观政策的协同合力下得到对冲,宏观经济运行总体平稳,航空出行需求与货邮业务增长,航空旅客周转量仍稳重有升。航空运输业具有一定的周期性特征,航空客、货运量一定程度上受宏观经济周期影响。油价上涨助推CPI走高,美国的关税政策及美联储持续收紧的货币政策导致全球金融市场动荡,我国尽管受到外部贸易摩擦、内部强监管等因素的冲击,但有望在货币政策、财政政策、金融监管政策等宏观政策的协同合力下得到对冲,宏观经济运行总体平稳。2018年以来,我国居民收入的稳步增长,为消费增长提供支撑,带动航空出行需求与货邮业务增长。根据国家统计局初步核算数据,2018年前三季度我国国内生产总值为650899亿元,按可比价格计算,同比增长6.7%。2015-2017年,我国居民平均可支配收入分别为21996元、23821元和25974元,随着我国居民可支配收入的持续增长,以及在以旅游出行为主的休闲需求增加等因素的驱动下,我国航空运输量仍稳中有升。2018年前三季度,我国航空运输业共完成运输总周转量895.9亿吨公里,同比增长12.3%,其中国内航线573.4亿吨公里,同比增长11.8%,国际航线322.6亿吨公里,同比增长13.3%;完成旅客运输量4.57亿人次,同比增长11.6%,其中国内航线4.09亿人次,同比增长11.2%,国际航线0.48亿人次,同比增长15.1%;完成货邮运输量541.6万吨,-1-

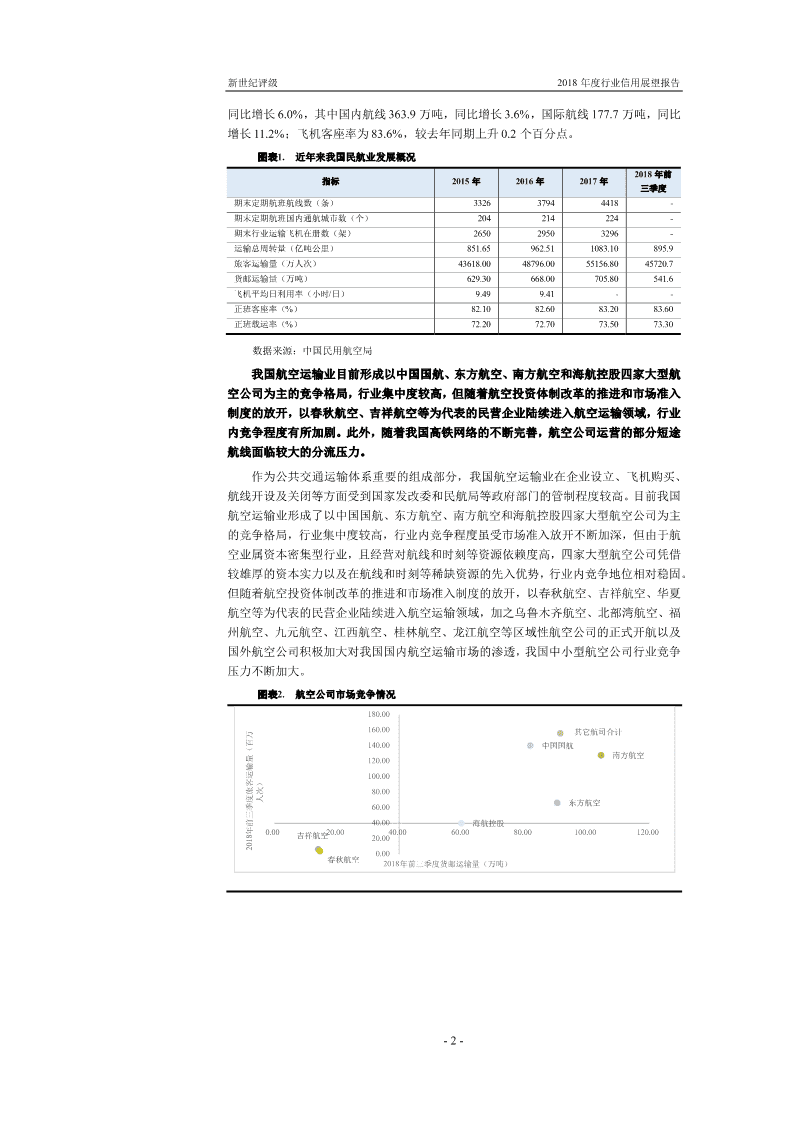

新世纪评级2018年度行业信用展望报告同比增长6.0%,其中国内航线363.9万吨,同比增长3.6%,国际航线177.7万吨,同比增长11.2%;飞机客座率为83.6%,较去年同期上升0.2个百分点。图表1.近年来我国民航业发展概况2018年前指标2015年2016年2017年三季度期末定期航班航线数(条)332637944418-期末定期航班国内通航城市数(个)204214224-期末行业运输飞机在册数(架)265029503296-运输总周转量(亿吨公里)851.65962.511083.10895.9旅客运输量(万人次)43618.0048796.0055156.8045720.7货邮运输量(万吨)629.30668.00705.80541.6飞机平均日利用率(小时/日)9.499.41--正班客座率(%)82.1082.6083.2083.60正班载运率(%)72.2072.7073.5073.30数据来源:中国民用航空局我国航空运输业目前形成以中国国航、东方航空、南方航空和海航控股四家大型航空公司为主的竞争格局,行业集中度较高,但随着航空投资体制改革的推进和市场准入制度的放开,以春秋航空、吉祥航空等为代表的民营企业陆续进入航空运输领域,行业内竞争程度有所加剧。此外,随着我国高铁网络的不断完善,航空公司运营的部分短途航线面临较大的分流压力。作为公共交通运输体系重要的组成部分,我国航空运输业在企业设立、飞机购买、航线开设及关闭等方面受到国家发改委和民航局等政府部门的管制程度较高。目前我国航空运输业形成了以中国国航、东方航空、南方航空和海航控股四家大型航空公司为主的竞争格局,行业集中度较高,行业内竞争程度虽受市场准入放开不断加深,但由于航空业属资本密集型行业,且经营对航线和时刻等资源依赖度高,四家大型航空公司凭借较雄厚的资本实力以及在航线和时刻等稀缺资源的先入优势,行业内竞争地位相对稳固。但随着航空投资体制改革的推进和市场准入制度的放开,以春秋航空、吉祥航空、华夏航空等为代表的民营企业陆续进入航空运输领域,加之乌鲁木齐航空、北部湾航空、福州航空、九元航空、江西航空、桂林航空、龙江航空等区域性航空公司的正式开航以及国外航空公司积极加大对我国国内航空运输市场的渗透,我国中小型航空公司行业竞争压力不断加大。图表2.航空公司市场竞争情况180.00160.00其它航司合计140.00中国国航(百万南方航空120.00100.00)80.00人次东方航空60.0040.00海航控股年前三季度旅客运输量0.00吉祥航空20.0040.0060.0080.00100.00120.0020.0020180.00春秋航空2018年前三季度货邮运输量(万吨)-2-

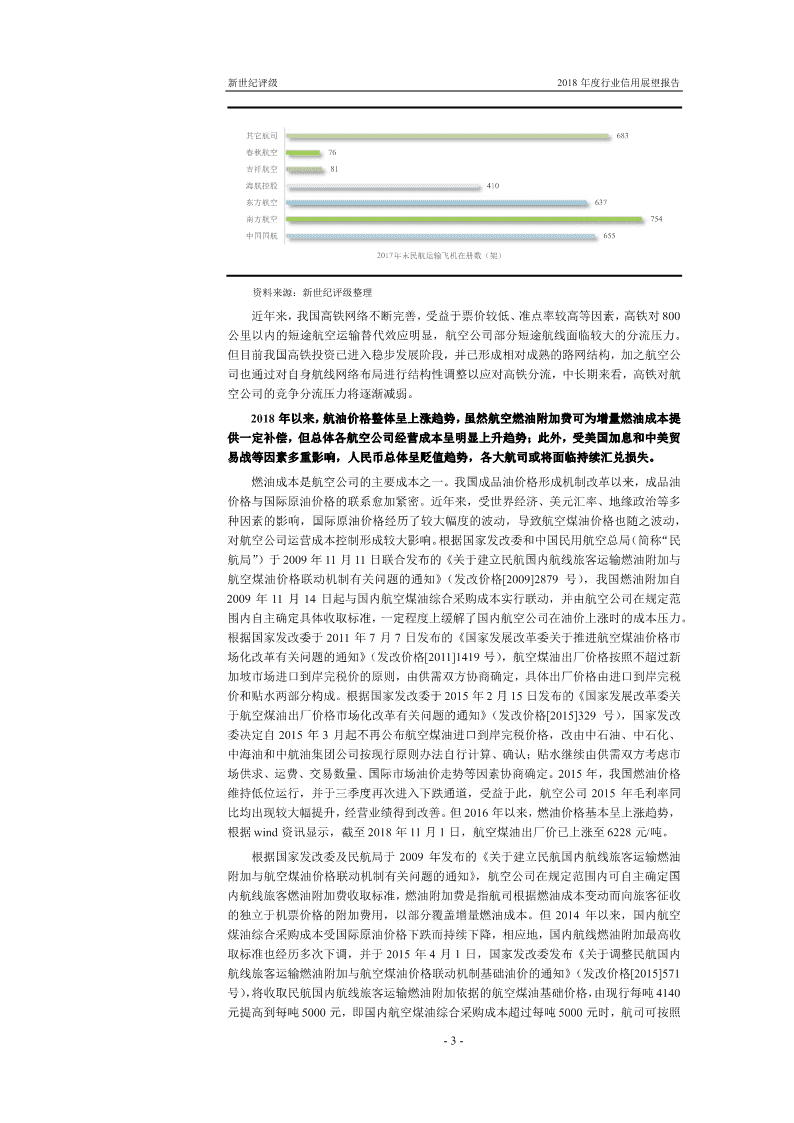

新世纪评级2018年度行业信用展望报告其它航司683春秋航空76吉祥航空81海航控股410东方航空637南方航空754中国国航6552017年末民航运输飞机在册数(架)资料来源:新世纪评级整理近年来,我国高铁网络不断完善,受益于票价较低、准点率较高等因素,高铁对800公里以内的短途航空运输替代效应明显,航空公司部分短途航线面临较大的分流压力。但目前我国高铁投资已进入稳步发展阶段,并已形成相对成熟的路网结构,加之航空公司也通过对自身航线网络布局进行结构性调整以应对高铁分流,中长期来看,高铁对航空公司的竞争分流压力将逐渐减弱。2018年以来,航油价格整体呈上涨趋势,虽然航空燃油附加费可为增量燃油成本提供一定补偿,但总体各航空公司经营成本呈明显上升趋势;此外,受美国加息和中美贸易战等因素多重影响,人民币总体呈贬值趋势,各大航司或将面临持续汇兑损失。燃油成本是航空公司的主要成本之一。我国成品油价格形成机制改革以来,成品油价格与国际原油价格的联系愈加紧密。近年来,受世界经济、美元汇率、地缘政治等多种因素的影响,国际原油价格经历了较大幅度的波动,导致航空煤油价格也随之波动,对航空公司运营成本控制形成较大影响。根据国家发改委和中国民用航空总局(简称“民航局”)于2009年11月11日联合发布的《关于建立民航国内航线旅客运输燃油附加与航空煤油价格联动机制有关问题的通知》(发改价格[2009]2879号),我国燃油附加自2009年11月14日起与国内航空煤油综合采购成本实行联动,并由航空公司在规定范围内自主确定具体收取标准,一定程度上缓解了国内航空公司在油价上涨时的成本压力。根据国家发改委于2011年7月7日发布的《国家发展改革委关于推进航空煤油价格市场化改革有关问题的通知》(发改价格[2011]1419号),航空煤油出厂价格按照不超过新加坡市场进口到岸完税价的原则,由供需双方协商确定,具体出厂价格由进口到岸完税价和贴水两部分构成。根据国家发改委于2015年2月15日发布的《国家发展改革委关于航空煤油出厂价格市场化改革有关问题的通知》(发改价格[2015]329号),国家发改委决定自2015年3月起不再公布航空煤油进口到岸完税价格,改由中石油、中石化、中海油和中航油集团公司按现行原则办法自行计算、确认;贴水继续由供需双方考虑市场供求、运费、交易数量、国际市场油价走势等因素协商确定。2015年,我国燃油价格维持低位运行,并于三季度再次进入下跌通道,受益于此,航空公司2015年毛利率同比均出现较大幅提升,经营业绩得到改善。但2016年以来,燃油价格基本呈上涨趋势,根据wind资讯显示,截至2018年11月1日,航空煤油出厂价已上涨至6228元/吨。根据国家发改委及民航局于2009年发布的《关于建立民航国内航线旅客运输燃油附加与航空煤油价格联动机制有关问题的通知》,航空公司在规定范围内可自主确定国内航线旅客燃油附加费收取标准,燃油附加费是指航司根据燃油成本变动而向旅客征收的独立于机票价格的附加费用,以部分覆盖增量燃油成本。但2014年以来,国内航空煤油综合采购成本受国际原油价格下跌而持续下降,相应地,国内航线燃油附加最高收取标准也经历多次下调,并于2015年4月1日,国家发改委发布《关于调整民航国内航线旅客运输燃油附加与航空煤油价格联动机制基础油价的通知》(发改价格[2015]571号),将收取民航国内航线旅客运输燃油附加依据的航空煤油基础价格,由现行每吨4140元提高到每吨5000元,即国内航空煤油综合采购成本超过每吨5000元时,航司可按照-3-

新世纪评级2018年度行业信用展望报告联动机制规定收取燃油附加,进一步削弱了航空燃油附加费对航司的补偿作用。虽自2018年2月以来,航空煤油出厂价(含税)突破5000元/吨,航司得以征收航空燃油附加费,但总体来看,航空燃油附加费对航司增量经营成本的覆盖较为有限,各航空公司经营成本明显上升,毛利率普遍下降。2018年10月以来,国际原油价格大幅下跌,未来航司经营压力或有所缓解。图表3.航空煤油出厂价(含税)及OPEC一揽子原油价格情况(元/吨,美元/桶)7,000.0090.006,228.0081.5880.006,000.0070.005,000.0060.0060.574,000.0050.003,000.0040.002,543.0030.002,000.0029.7320.001,000.0010.000.000.00出厂价(含税):航空煤油OPEC:一揽子原油价格资料来源:新世纪评级整理此外,由于运营的飞机大多从境外购买和租赁,加之国际航线于国外机场采购航油等需求,我国航空公司存在较大规模的外币负债,汇率波动将使航空公司产生较大额汇兑损益,进而影响航空公司经营业绩。2015年8月以来,受完善人民币兑美元汇率中间价报价规则、国内产业资本海外并购加速以及美联储加息等影响,人民币持续较大幅贬值,航空公司面临较大的汇兑损失。鉴于此,航空公司开始通过提前偿还美元债务、调整不同币种的外币债务结构等方式缓解汇率波动风险,但从中长期看,国际宏观经济环境仍较复杂,支持人民币汇率涨跌因素的影响力将交互发力,航空公司汇率风险控制压力将不断加大。2017年,人民币出现一定程度升值;但2018年以来,受美国加息和中美贸易战等因素多重影响,人民币整体呈贬值趋势,各大航司或将面临持续汇兑损失。图表4.近年来汇率(中间价:美元兑人民币)变动情况7.00006.90726.95266.90006.84766.80006.70006.60006.50006.40006.28226.30006.20006.10006.0000资料来源:新世纪评级整理-4-

新世纪评级2018年度行业信用展望报告行业样本数据分析新世纪评级选取发布2018年前三季度的15家航空运输企业作为分析样本,并梳理航空运输企业2018年前三季度信用质量情况。其中,为了避免重复计算及更好的反映样本企业经营与财务情况,选取6家上市公司作为重点样本分析。营收状况2018年前三季度,6家上市样本企业中国国航、南方航空、东方航空、吉祥航空和春秋航空合计实现收入3732.94亿元,同比增长13.56%。其中,春秋航空得益于机队规模扩大及辅助业务收入增长,营业收入增幅最大,为20.85%。图表5.2018年前三季度样本航空公司营业情况(单位:亿元、%)1200.001088.89251028.801000.00878.7820800.0015600.00523.5510400.00200.00111.13101.7950.000中国国航南方航空东方航空海航控股吉祥航空春秋航空营业收入同比增长(右轴)数据来源:Wind资讯,新世纪评级整理成本方面,由于燃油成本上升,全部样本企业成本增速明显快于营收增速。2018年前三季度,6家上市样本企业营业成本合计3158.58亿元,同比增长16.25%。其中,海航控股、吉祥航空和春秋航空成本增速较快,分别同比增长21.83%、19.01%和20.51%。图表6.2018年前三季度样本航空公司营业成本情况(单位:亿元、%)1000.00941.3825.00900.00840.69800.00744.1920.00700.00600.0015.00457.74500.00400.0010.00300.00200.005.0088.8385.74100.000.000.00中国国航南方航空东方航空海航控股吉祥航空春秋航空营业成本同比增长(右轴)数据来源:Wind资讯,新世纪评级整理期间费用方面,受大额汇兑损失影响,样本企业整体期间费用大幅增长。2018年前三季度,6家样本企业期间费用合计462.93亿元,同比增长50.58%;期间费用率为12.40%,较上年同期上升3.05个百分点,样本企业对期间费用的控制水平尚可;销售费用合计167.88亿元,同比增长3.76%;管理费用(含研发费用)合计106.35亿元,同比增长13.20%;财务费用合计188.70亿元,同比增长265.07%。分样本企业来看:除吉祥航空和春秋航空外,其余各家航空公司的期间费用率均有不同程度上升,其中东方航空期间费用率上升3.80个百分点至13.39%,增幅最大。春秋航-5-

新世纪评级2018年度行业信用展望报告空期间费用率下降2.12个百分点,期间费用率仅为4.89%,为样本量中最低水平。图表7.2018年前三季度样本航空公司期间费用情况(单位:亿元)60.0050.9050.3247.5050.0045.2245.3144.6745.4839.6440.0030.0026.4622.7118.2720.0012.7910.004.502.861.302.031.881.060.00中国国航南方航空东方航空海航控股吉祥航空春秋航空销售费用管理费用财务费用数据来源:Wind资讯,新世纪评级整理受燃油成本及起降费成本上升影响,除东方航空和春秋航空外,各样本企业的毛利率均有不同程度下降。2018年前三季度,东方航空和春秋航空毛利率分别同比上升0.01个百分点和0.24个百分点至15.32%和15.77%,但水平在样本中处于中游;吉祥航空和中国国航的毛利率分别为20.06%和18.28%,水平相对较高,但同比分别下降2.83和2.32个百分点。同时受汇兑损失影响,各样本企业净利润率降幅程度均出现一定程度降幅;除此之外,东方航空净利润率同比下降5.34个百分点,主要系2017年前三季度东方航空剥离东航物流实现较大投资收益所致;海航控股净利润率同比下降5.87个百分点,系当期海航控股出售持有的Azul航空全部股份,投资亏损6.50亿元所致。图表8.2018年前三季度样本航空公司盈利情况(单位:%)25.0022.8920.6020.0620.0018.2818.1416.8416.7516.9615.7015.3215.3015.4415.7715.5313.6013.5513.0713.1413.8714.1015.0012.8312.5710.4510.3510.969.3210.008.548.547.417.356.555.435.624.465.001.751.470.00中国国航南方航空东方航空海航控股吉祥航空春秋航空18Q3毛利率17Q3毛利率18Q3营业利润率17Q3营业利润率18Q3净利润率17Q3净利润率数据来源:Wind资讯,新世纪评级整理运力情况2018年前三季度,6家上市样本企业运力投放增速有所差异,但从运力投放区域来看,大多航空公司均持续加大对国际航线的运力投放。从样本航空公司运力投放情况来看,海航控股和春秋航空投放增速较高,2018年前三季度可用座公里分别同比增长17.67%1和16.66%2;当期东方航空运力投放增速相对较慢,同比增长7.83%。1根据海航控股公开的半年报,2018年6月末,海航控股机队规模达到420架,较上年同期增加58架,其中经营租赁223架,较上年同期增加50架。2根据春秋航空公开的半年报,2018年6月末,春秋航空机队规模(不含春秋航空日本)达到80架,较上年同期增加7架,其中经营租赁39架。-6-

新世纪评级2018年度行业信用展望报告图表9.2018年6月末样本航空公司机队情况32018年6月末2017年6月末自有融资租赁经营租赁合计自有融资租赁经营租赁合计中国国航272173196641237171198606南方航空258223291772256191256703东方航空250249143642222234127583海航控股1544322342013950173362吉祥航空37442833433774春秋航空4013980---73数据来源:Wind资讯,新世纪评级整理从客座率水平来看,春秋航空客座率仍为上市样本企业中最高,但较上年同期减少2.12%;中国国航、海航控股和吉祥航空较上年同期分别减少0.30%、1.27%和0.66%;南方航空和东方航空虽有不同比率的提高,但增幅较小,仅分别为0.52%和1.44%,总体来看,2018年以来客座率呈下降趋势。图表10.2018年前三季度样本航空公司运营情况2018年前三季度(同比变化率)2018年前三季度收入客公里可利用座公里客座率水平同比变化率中国国航10.90%11.30%80.90%-0.30%南方航空12.83%12.12%82.78%0.52%东方航空9.74%7.83%81.42%1.44%海航控股15.94%17.67%85.36%-1.27%吉祥航空9.98%10.82%86.65%-0.66%春秋航空13.97%16.66%89.38%-2.12%平均值12.23%12.73%84.42%-0.40%数据来源:Wind资讯,新世纪评级整理债务情况截至2018年9月末,6家样本企业债务变化情况有所差异,其中吉祥航空和海航控股负债水平呈现一定下降,同比分别减少21.73%和3.29%,海航控股下降系支付较多应付飞机及发动机维修费、应付起降费及经营租赁费用所致;其中四大航司均有不同水平的债务扩张,其中南方航空扩张速度最快,同比增长14.54%。从带息债务来看,截至2018年9月末,海航控股带息债务数额为822.72亿元,同比增长10.34%,规模为上市样本企业最大,主要系增加的短期借款等流动资金贷款;南方航空带息债务增长速度较快,同比增长22.54%,同期末带息债务达634.13亿元;中国国航、东方航空、吉祥航空和春秋航空带息债务规模则有所回落,分别同比减少4.12%、1.13%、35.31%和0.45%。图表11.2018年9月末样本航空公司负债情况(单位:亿元、%)2018年9月末2018年9月末2017年9月末总负债同比变化带息债务同比变化资产负债率资产负债率中国国航1492.913.15649.82-4.1259.11↓60.54南方航空1693.1914.54634.1322.5468.02↓69.95东方航空1778.997.44669.75-1.1374.24↑74.03海航控股1144.09-3.29822.7210.3460.88↑59.84吉祥航空100.87-21.7361.39-35.3150.67↓59.73春秋航空128.625.9589.74-0.4549.26↓59.15数据来源:Wind资讯,新世纪评级整理资产情况受飞机引进规模影响,各样本企业的资产总额均有不同程度上升。截至2018年9月末,南方航空和春秋航空资产规模上升福大较快,分别为17.79%和27.21%;海航控股出3仅为客机数,且春秋航空未公布2017年6月末机队规模明细。-7-

新世纪评级2018年度行业信用展望报告售持有的Azul股权并以自身货币资金支付较多带息债务,致期末资产规模有所收缩;吉祥航空将原自身持有的上海华瑞融资租赁有限公司100%股权转让给爱建集团4,并于2018年9月29日完成股权交割,致期末总资产规模减少。从流动比率来看,除中国国航及海航控股较上年同期有较大下滑外,其余航空公司流动比率呈现不同程度增加。图表12.2018年9月末样本航空公司资产情况(单位:亿元、%)2018年9月末2018年9月末2017年9月末总资产同比变化流动比率流动比率中国国航2525.795.6533.35↓43.10南方航空2489.3517.7937.49↑30.20东方航空2396.157.1427.28↑25.50海航控股1879.19-4.9462.46↓84.18吉祥航空199.09-7.7393.64↑88.11春秋航空261.0727.21148.40↑139.95数据来源:Wind资讯,新世纪评级整理现金流情况2018年以来,各样本航空公司主营业务现金回笼整体情况良好。2018年前三季度,中国国航、东方航空、吉祥航空和春秋航空的经营性净现金流分别同比增长30.51%、45.04%、15.18%和43.14%,海航控股因支付较多税费致当期经营性净现金流同比减少55.85%,吉祥航空经营性净现金流水平较上年变化不大。但受油价上涨影响,各航司经营性净现金流对带息债务的覆盖能力呈现波动,上市样本企业中,同期中国国航、南方航空、东方航空、海航控股、吉祥航空和春秋航空经营性净现金流对带息债务的覆盖能力分别为37.88%、25.95%、31.46%、4.67%、33.71%和28.34%,分别同比变化10.05、-7.21、10.02、-6.99、14.78和8.67个百分点。投资性现金流方面,除海航控股出售Azul航空实现投资性现金净流入外,其余样本企业投资性现金流表现为净流出状态。筹资性现金流方面,由于各样本企业购机方式不同,导致融资还款节奏不同,筹资活动现金流情况差异明显,春秋航空筹资环节现金流呈大额净流入状态。图表13.2018年前三季度样本航空公司现金流情况(单位:亿元、%)2018年前三季度2018年前三季度2018年前三季度经营性净现金流同比变化投资性净现金流同比变化筹资性净现金流同比变化中国国航246.1530.51-93.2626.84-123.8792.04南方航空164.57-4.11-94.6988.7815.83-114.91东方航空210.7245.04-133.58-20.98-86.25-272.26海航控股38.39-55.8518.65-139.32-126.57-184.90吉祥航空20.7015.18-13.20-53.154.30-79.09春秋航空25.4443.41-46.6557.5829.581487.32数据来源:Wind资讯,新世纪评级整理42017年以来,吉祥航空股东上海均瑶(集团)有限公司增持爱建集团股权并达到控制,于2018年6月将爱建集团纳入合并口径。-8-

新世纪评级2018年度行业信用展望报告5样本企业信用等级分布及级别迁移分析主体信用等级分布与迁移由于航空运输业属资本密集型行业,对行业内企业资本实力要求较高,且由于发展初期我国政府管制力度大,行业准入门槛高,行业现已形成以四家大型航空公司为主的竞争格局。从行业内已发债企业来看,也主要为中国国航、东方航空、南方航空和海南航空及其下属区域性航空公司,发行人整体信用质量较高。2018年前三季度,航空运输行业公开发行债券主体共计6家,分别为海航控股、深圳航空有限责任公司(简称“深圳航空”)、云南祥鹏航空有限责任公司(简称“祥鹏航空”)、东方航空、中国航空集团有限公司(简称“国航集团”)和中国南方航空集团有限公司(简称“南航集团”)。截至2018年9月末,航空运输业仍在公开发行债券市场有存续债券的发行主体共计14家,其中AAA级主体9家,AA+级主体2家,AA级主体3家,具体详见附录一。图表14.航空运输行业主体信用等级分布发行主体最新2018年截至2018年9月末信用等级发行主体数量(家)占比(%)存续主体数量(家)占比(%)AAA583.33964.29AA+00.00214.29AA116.67321.43合计610014100数据来源:Wind资讯,新世纪评级整理(尾差系四舍五入所致)2018年前三季度,航空运输行业内未发生其他主体信用等级调整情况,行业内主体信用质量整体基本保持稳定。图表15.航空运输行业主体信用等级迁移情况2018年9月末AAAAA+AAAA-2017年末AAA9---AA+-2--AA--3-AA-----数据来源:Wind资讯,新世纪评级整理样本企业主要债券品种利差分析6由于航空运输企业目前发债主体数量相对较少,而同时已发债企业近年对超短期融资券的发行选择倾向较明显,行业内发行一般短期融资券、一般中期票据、企业债和公司债等传统债券支数较少。2018年前三季度,航空运输企业合计发行16支超短期融资券,合计发行总额为185亿元;此外,同期各航司合计发行公司债10支。行业主要债券品种具体发行利差情况详见附录三。1.公司债券2018年前三季度,航空运输企业共发行10支公司债券,其中海航控股发行2支、深圳航空发行3支、南航集团发行4支、国航集团发行1支,主体信用等级均为AAA级,发行期限均为3年,其中深圳航空、国航集团和南航集团发行公司债的平均利差分别为5本部分主体信用等级均仅考虑发行人付费模式的评级机构的评级结果,即不考虑中债资信的评级结果。此外,统计主体等级分布时剔除了重复主体,即单一主体发行多期债券时只按该主体最新信用等级计一次。6本部分所统计债券种类均为公开发行的债券。-9-

新世纪评级2018年度行业信用展望报告136.62BP、94.90BP和141.89BP;海航控股的公司债发行利差较大,18海航Y1和18海航Y2利差分别为423.22BP和415.68BP,相同评级航司中,海航控股2018年发行公司债资金成本显著较高。图表16.航空运输行业公司债券发行利差情况(单位:BP)发行利差期限发行时主体信用等级样本数区间均值3年AAA1057.68~423.22191.12数据来源:Wind资讯,新世纪评级整理2019年航空运输行业信用展望i.航空运输业具备一定的周期性,目前我国面临美国贸易战带来外部贸易摩擦,加之内部强监管趋势持续,未来几年我国经济增长速度及居民可支配收入增幅或均将放缓,航空运输业面临一定的外在压力。ii.受地缘政治等不确定因素影响,航油和汇率波动将加大航空公司盈利的不确定性,同时对航空公司近年加大运力投放的国际航线运营产生较大影响。航空公司主业盈利增长空间受行业竞争激烈等因素影响相对有限,未来航空物流、旅游及电商等航空相关衍生业务预计将成为航空公司的盈利增长点。iii.受民航新政影响,机场或将严控起降架次,行业供给总量会受到一定程度的压缩,可预期航空公司在确保航班量的同时将尽可能增加可承载旅客量,总体来说利好四大航存量优质航线。图表17.航空行业核心影响要素及变化趋势(单位:%)2018年核心要素指标2015年2016年2017年变化趋势前三季度GDP6.906.706.906.70略有波动宏观经济2015-2017年有回暖趋势,但近期对外贸易-6.99-0.906.80-及短期内或面临较大压力航空燃油价格下降上升上升上升波动提高,航油成本压力趋升关联因素受贸易战等因素影响呈贬值趋势,人民币汇率贬值贬值升值贬值汇兑损失压力趋升公路建设增速2.542.601.67-增速放缓竞争因素铁路建设增速8.202.502.40-增速放缓民航政策民航新政《关于把控运行总量调整航班结构提升航班正点率的若干政策措施》利好四大航存量优质航线基础设施民用航空机场(不210218229-以增速上升趋势增长建设含港澳台)上市样本企业债务5480.915555.766148.796014.58以增速上升趋势增长总额[亿元]行业债务上市样本企业平均70.9364.5164.0760.36稳中有降资产负债率[%]2018年以来国内融资环境由“去杠杆”趋向于“稳杠杆”,中国人民银行已三次降准,并于2018年10月融资环境22日宣布增加再贷款和再贴现额度1500亿元,显示货币政策放宽趋势;10年期中债国债到期收益率业已由年初的3.90%下滑至目前的3.57%左右,融资环境或稍有改善。数据来源:Wind资讯,新世纪评级整理-10-

新世纪评级2018年度行业信用展望报告附录一航空运输行业样本企业信用等级分布及主要财务数据与指标(2017/Q4~2018/Q3,合并口径,亿元)最新主体期末总资期末所有者期末资产负期末货币资期末带息债期末流动比年度经营性现金发行人名称评级机构营业收入净利润评级产权益债率(%)金务率(%)EBITDA流量净额中国航空集团公司AAA/稳定中诚信国际2587.691073.4058.52118.96657.1933.72656.0642.44237.66145.16中国国际航空股份有限公司AAA/稳定中诚信国际、中诚信证评2525.791032.8959.1196.45649.820.331028.8076.26236.25246.15中国南方航空集团公司AAA/稳定联合资信、联合信用2649.73853.6467.78147.11817.860.361094.4557.58185.14122.01中国南方航空股份有限公司AAA/稳定联合资信、联合信用2489.35796.1668.02158.52634.130.371088.8948.57182.14164.57中国东方航空集团公司AAA/稳定大公国际2894.24720.5475.1095.41923.280.42993.5962.27267.77270.51中国东方航空股份有限公司AAA/稳定大公国际2396.15617.1674.2437.89669.750.27878.7849.38161.27210.72中诚信证评海南航空控股股份有限公司AAA/稳定1879.19735.1160.88324.86822.720.62523.557.7295.3738.39新世纪评级深圳航空有限责任公司AAA/稳定中诚信证评、中诚信国际543.1382.5984.7914.48219.470.17235.688.9147.5945.41厦门航空有限公司AAA/稳定联合资信442.15178.7859.573.7578.180.30230.8312.5958.3336.61天津航空有限责任公司AA+/稳定新世纪评级386.47157.9059.1474.60157.900.6995.730.6214.4932.60春秋航空股份有限公司AA+/稳定新世纪评级261.07132.4649.2652.0789.741.48101.7914.1215.6425.44海航航空集团有限公司AA/稳定新世纪评级1270.10629.5550.43148.80428.82119.26267.092.6750.7225.28联合资信、联合信用云南祥鹏航空有限责任公司AA/稳定177.4488.0750.3753.4739.381.4854.872.618.994.58鹏元资信西部航空有限责任公司AA/稳定中诚信证评113.9149.7156.3614.3944.5559.2825.241.529.883.58注:主要财务数据为2018年9月末数据,中国航空集团公司、海航航空集团有限公司和西部航空有限责任公司为2018年6月末数据;EBITDA为2017年度数据。-11-'

您可能关注的文档

- 2015年中国航空运输行业现状及其前景预测分析

- 中国支线航空运输行业运营态势与投资价值评估报告(2014-2018)

- 航空运输行业商用飞机系列之一:干线飞机,万亿美元新兴产业即将腾飞

- 2013-2017年中国航空运输行业发展前景与投资预测分析报告

- 航空运输行业跟踪报告:冬春时刻表公布,常态化精细化控总量、调结构,三大航增速提升,吉祥增速最快,深圳机场国际线明显放量.docx

- 航空运输行业:再迎冬春航季,时刻释放仍紧张,持续看好行业前景.docx

- 航空运输行业:航空18年冬春时刻解读,总量维持紧调控,准点率达标机场获时刻奖励.docx

- 航空运输行业2019年投资策略:强监管周期延续,布局估值底部.docx

- 2011年2季度全国航空运输行业分析报告.doc

- 中国航空运输行业金融季度研究报告(2010年第三季度)

- 第三部分-20交通运输-航空运输行业

- 航空运输行业:减税降费落地,多因素叠加催化航空行情

- 航空运输行业深度研究报告:利好在堆积,股价仍滞涨,复盘“牛市”中的航空与当下

- 2011-2015年支线航空运输行业投资研究咨询报告

- 航空运输行业航空暑运旺季展望:油汇相对“蜜月期”,供需进入验证期,航空股有望展现旺季业绩弹性

- 2010年四季度航空运输行业报告

- 航空运输行业分析报告报告材料

- 2018年航空运输行业发展趋势前瞻及投资前景预测分析报告