- 376.83 KB

- 2022-04-29 14:06:31 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录1、存储+比特币助力半导体行业度过最寒冷的冬天.-3-1.1、存储芯片上行大周期,拉高半导体行业成长性........................................-3-1.2、比特币雪中送炭,助力半导体行业度过寒冷的冬天................................-4-2、手机库存调整结束,逻辑电路迎来真正的春天...............................................-5-2.1、重视半导体设计行业库存周转天数已现落底迹象....................................-5-2.2、晶圆代工行业提前设计行业1个季度反映周期变动规律........................-6-2.3、手机助力晶圆代工行业2018Q2迎复苏迹象.............................................-8-3、行业复苏+先进制程加快,大陆晶圆代工进入快车道!................................-9-3.1、新兴应用+人才加盟,大陆晶圆代工先进制程有望加速.......................-10-3.2、AI提供大陆晶圆代工奋起直追的契机....................................................-11-4、行业复苏+产业转移,封测行业享受国产化红利!......................................-12-4.1、大陆封测行业进入快车道,三大厂商市占率创新高..............................-13-4.2、未来5年先进封装为全球OSAT封测业注入持续增长力......................-13-4.3、半导体制造持续向大陆转移,利好封测业..............................................-16-5、估值比较............................................................................................................-18-6、投资评级及策略................................................................................................-19-图1、全球半导体销售收入季度分析(单位:亿美元)......................................-3-图2、全球存储芯片销售收入季度分析(单位:亿美元)..................................-3-图3、比特币价格与半导体行业营收相关性分析(价格单位:美元;营收单位:亿美元)....................................................................................................................-4-图4、全球IC设计公司存货周转天数周期变动的规律分析................................-6-图5、全球IC设计库存变动和晶圆代工营收表现周期规律分析........................-7-图6、2017/01-2018/06台积电月度营收分析(单位:亿新台币)..........................-8-图7、2017/01-2018/06联电月度营收分析(单位:亿新台币)..............................-8-图8、主要晶圆代工厂商营收分季度分析(单位:百万美元)........................-9-图9、主要晶圆代厂商技术推进进程...................................................................-11-图10、全球半导体产业链变迁与产业转移.........................................................-12-图11、2017-2022年全球先进封测(IDM+OSAT)市场规模(单位:亿美元)...-14-图12、Fan-outWLP正进入快速成长期(单位:百万美元)...........................-15-图13、2018Q1全球半导体设备投资持续创新高(单位:亿美金)................-16-图14、大陆已成为全球设备投资的重要基地(单位:十亿美金)..................-16-表1、全球前十大IC设计业者2018年第一季度营收排名(单位:百万美元)-5-表2、2018年上半年全球前十大晶圆代工企业排名(单位:百万美元)............-10-表3、2018年上半年全球前十大封测(OSAT)企业排名(单位:百万美元)..-13-表4、全球半导体封测市场规模预测(单位:亿美元)....................................-15-表5、大陆晶圆代工生产据点和产能概况...........................................................-17-表6、大陆存储厂商布局技术和进展...................................................................-17-表7、主要半导体公司估值比较(单位:亿美元)............................................-18-若出现排版错位,可加微信535600147,获取PDF版本

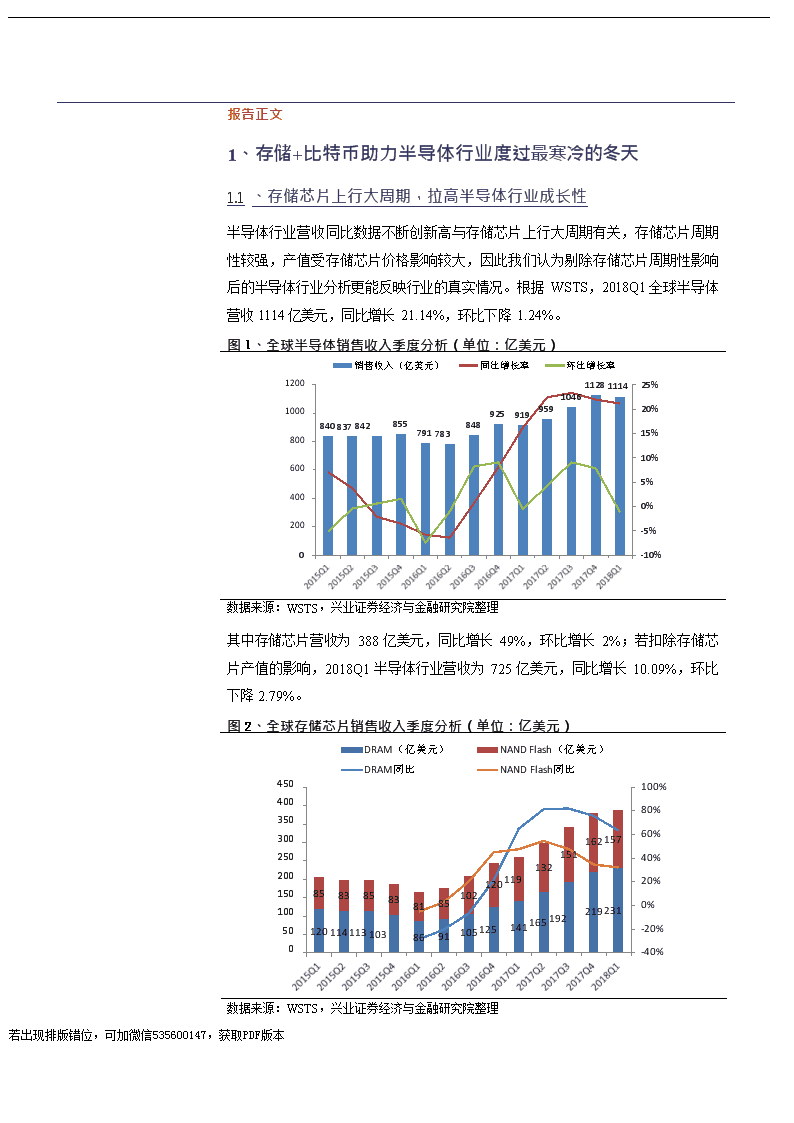

报告正文1、存储+比特币助力半导体行业度过最寒冷的冬天1.1、存储芯片上行大周期,拉高半导体行业成长性半导体行业营收同比数据不断创新高与存储芯片上行大周期有关,存储芯片周期性较强,产值受存储芯片价格影响较大,因此我们认为剔除存储芯片周期性影响后的半导体行业分析更能反映行业的真实情况。根据WSTS,2018Q1全球半导体营收1114亿美元,同比增长21.14%,环比下降1.24%。图1、全球半导体销售收入季度分析(单位:亿美元)若出现排版错位,可加微信535600147,获取PDF版本12001000800600400200销售收入(亿美元)同比增长率环比增长率11281114104692591995984083784285584879178325%20%15%10%5%0%-5%若出现排版错位,可加微信535600147,获取PDF版本0-10%数据来源:WSTS,兴业证券经济与金融研究院整理其中存储芯片营收为388亿美元,同比增长49%,环比增长2%;若扣除存储芯片产值的影响,2018Q1半导体行业营收为725亿美元,同比增长10.09%,环比下降2.79%。图2、全球存储芯片销售收入季度分析(单位:亿美元)若出现排版错位,可加微信535600147,获取PDF版本450400350300250200150100500DRAM(亿美元)NANDFlash(亿美元)DRAM同比NANDFlash同比1621571511328512011983858310281851201141131031411651922192318691105125100%80%60%40%20%0%-20%-40%若出现排版错位,可加微信535600147,获取PDF版本数据来源:WSTS,兴业证券经济与金融研究院整理若出现排版错位,可加微信535600147,获取PDF版本

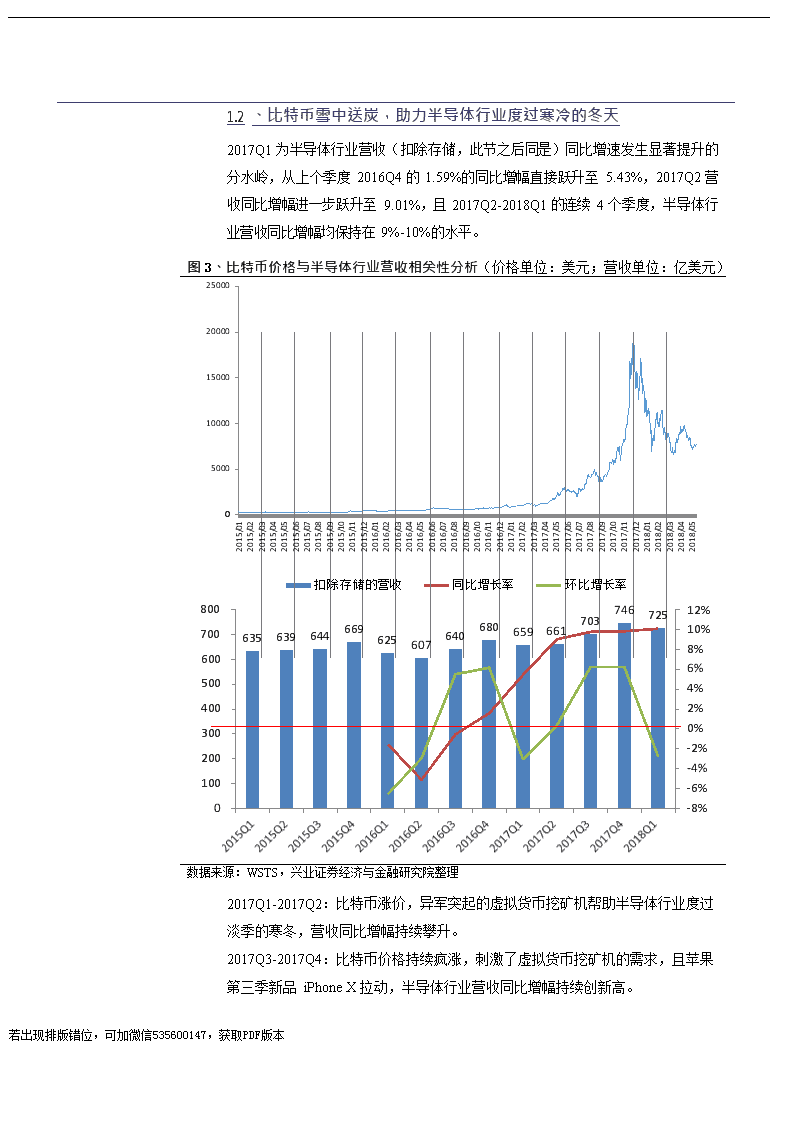

2015/012015/022015/032015/042015/052015/062015/072015/082015/092015/102015/112015/122016/012016/022016/032016/042016/052016/062016/072016/082016/092016/102016/112016/122017/012017/022017/032017/042017/052017/062017/072017/082017/092017/102017/112017/122018/012018/022018/032018/042018/051.1、比特币雪中送炭,助力半导体行业度过寒冷的冬天2017Q1为半导体行业营收(扣除存储,此节之后同是)同比增速发生显著提升的分水岭,从上个季度2016Q4的1.59%的同比增幅直接跃升至5.43%,2017Q2营收同比增幅进一步跃升至9.01%,且2017Q2-2018Q1的连续4个季度,半导体行业营收同比增幅均保持在9%-10%的水平。图3、比特币价格与半导体行业营收相关性分析(价格单位:美元;营收单位:亿美元)20000150001000050000扣除存储的营收同比增长率环比增长率800746725700635639644669680703625659661607640600500400300200100012%10%8%6%4%2%0%-2%-4%-6%-8%25000数据来源:WSTS,兴业证券经济与金融研究院整理2017Q1-2017Q2:比特币涨价,异军突起的虚拟货币挖矿机帮助半导体行业度过淡季的寒冬,营收同比增幅持续攀升。2017Q3-2017Q4:比特币价格持续疯涨,刺激了虚拟货币挖矿机的需求,且苹果第三季新品iPhoneX拉动,半导体行业营收同比增幅持续创新高。若出现排版错位,可加微信535600147,获取PDF版本

2018Q1:比特币价格开始下跌,但半导体行业营收同比增幅仍持续创新高,我们分析系苹果延单效应的影响,且比特币价格大起大落,对半导体行业的影响需要时间消化惯性。2、手机库存调整结束,逻辑电路迎来真正的春天半导体行业尤其是逻辑电路这条线的“晶圆代工+封测”最主要的需求终端仍是手机,比特币助半导体行业度过了寒冷的冬天,但“晶圆代工+封测”的春天能否到来还是要看手机需求的复苏。我们从全球前15家IC设计公司2018Q1的库存情况和台湾三家晶圆代工厂商2018Q2的实际营运情况来看,手机库存调整呈现落底迹象,Q3有望进入补库存的上行阶段。2.1、重视半导体设计行业库存周转天数已现落底迹象我们根据营收规模对全球IC设计公司进行排名,挑选前15名IC设计公司作为样本,对全球前15家IC设计公司的库存情况进行了跟踪。从1季度的营收表现来看,受智能手机影响较重的高通和联发科表现一般,联发科同比甚至下滑,主因新机销售不如预期;而提供比特币挖矿机、游戏相关GPU、CPU高运算效能芯片的AMD和英伟达均有非常好的营收表现。这与我们与半导体行业的看法一致,手机相关芯片的需求较弱,但高效能运算芯片受益于比特币挖矿机、游戏市场以及正在萌芽的人工智能,提供了半导体行业新的增长亮点。表1、全球前十大IC设计业者2018年第一季度营收排名(单位:百万美元)排名公司名称1Q181Q17YoY1博通4810418415.0%2高通389736766.0%3英伟达2790185350.6%4联发科16941869-9.4%5AMD164798467.4%6赛灵思67360910.5%7美满电子6055706.1%8瑞昱半导体3623338.9%9联咏科技357364-4.1%10戴乐格半导体33227122.6%数据来源:各厂商;拓墣产业研究院整理,2018/05;兴业证券经济与金融研究院整理注:1、英伟达已扣除OEM/IP营收2、高通仅计算QCT部门营收,QTL未计入3、台币对美元汇率:2017年为30:1;2018Q1到Q3为29.32:1若出现排版错位,可加微信535600147,获取PDF版本

参照以往的库存周转的周期变动规律,根据库存变动可以将行业划分为三个阶段:去库存、观望期和补库存。库存周转天数达到顶点值即意味着一个旧周期的结束和一个新周期的开始,在库存周转天数达到顶点值(也即新周期开始后)的2-4个季度库存周转天数就会降到底部,行业摆脱去库存的压力,随后厂商处于观望状态,这个观望状态一般持续1-3个季度,观望状态的持续时间视每次厂商对需求的判断而定,最后行业迎来补库存的上行周期,这便是半导体行业需求最好的上行周期。去库存、观望期和补库存的三个阶段可以参考图4的划分。图4、全球IC设计公司存货周转天数周期变动的规律分析平均库存(百万美元)主营业务成本(百万美元)库存周转天数(天)1200090若出现排版错位,可加微信535600147,获取PDF版本100002年2年2年+1个季度2年-1个季度8070若出现排版错位,可加微信535600147,获取PDF版本800060去观补506000库望库存期存4040003020200010若出现排版错位,可加微信535600147,获取PDF版本0Q1Q3Q1Q3Q1Q3Q1Q3Q1Q3Q1Q3Q1Q3Q1Q3Q10Q3Q1若出现排版错位,可加微信535600147,获取PDF版本2009200920102010201120112012201220132013201420142015201520162016201720172018数据来源:bloomberg,兴业证券经济与金融研究院整理最新一轮周期从2017Q1开始,库存周转天数从2017Q2-Q4已经连续降了3个季度,2017Q4下降到68天,2018Q1库存周转天数维持了2017Q4的68天,库存周转天数有落底迹象,这说明IC设计公司去库存已经告一段落。我们认为库存周转天数大概率已经是降到了底部,但是因为目前的库存周转天数仍有68天,高于以往的底部值,可能与苹果新机需求不及预期有关。2.1、晶圆代工行业提前设计行业1个季度反映周期变动规律晶圆代工的周期变动一般提前IC设计厂商1个季度,但周期变动规律基本与IC设计厂商一致。下图基本验证了我们的观点(2009Q1-2011Q1晶圆代工的这一周期是个例外,我们分析,由于2008年金融危机,台积电营收受到了极大的影响,2009Q1的营收相较于半年前下跌了将近70%。之后创办人张忠谋重回台积电稳定若出现排版错位,可加微信535600147,获取PDF版本

09-1Q09-2Q09-3Q09-4Q10-1Q10-2Q10-3Q10-4Q11-1Q11-2Q11-3Q11-4Q12-1Q12-2Q12-3Q12-4Q13-1Q13-2Q13-3Q13-4Q14-1Q14-2Q14-3Q14-4Q15-1Q15-2Q15-3Q15-4Q16-1Q16-2Q16-3Q16-4Q17-1Q17-2Q17-3Q17-4Q18-1Q18-2Q局势,经营状况有所恢复,造成这一周期的营收同比数据波动异常。)。图5、全球IC设计库存变动和晶圆代工营收表现周期规律分析营收(亿美元)营收YOY14040%晶圆代工营收同比变动2年1202年+1个季度2年-1个季度30%100下降期过渡期上升期20%8010%600%4020-10%0-20%IC设计库存变动去库存观补望库期存注:2018Q2晶圆代工的营收数据中中芯国际使用的是预估值数据来源:Bloomberg,兴业证券经济与金融研究院整理将2009Q1-2011Q1这一异常周期剔除之后,我们发现晶圆代工厂商根据营收同比变化周期同样约2年,也可以类似地将一个周期分为三个阶段,与IC设计公司的库存周转变动相对应;但是晶圆代工厂商的周期以及每一阶段都比IC设计公司提前约1个季度,这与IC设计公司通常备货2-3个月的情况相符。若出现排版错位,可加微信535600147,获取PDF版本

晶圆代工端最新一轮周期从2016Q4已经开始,2017Q3为谷底,在2017Q4行业呈上升期趋势,这相对应的是IC设计行业2018Q1库存周转天数稳住,行业去库存压力有见底迹象,符合晶圆代工提前IC设计行业1个季度的周期变动规律。2018Q1晶圆代工行业营收同比增速与2017Q4持平,据此我们推测相对应的2018Q2IC设计行业库存周转天数与2018Q1基本持平,2018Q1-Q2IC设计行业处于观望期。2.1、手机助力晶圆代工行业2018Q2迎复苏迹象台积电2季度的营运情况超出预期。台积电5月单月实现营收810亿元新台币,同比增长11.2%,环比减少1.1%;相比4月单月营收819亿元新台币,同比增长44%,环比减少21%,5月环比跌幅已经明显趋缓。台积电最新6月实现营收704.38亿元,同比减少16.3%,环比减少13%,单月营收的向下波动不影响2季度整体出现复苏迹象。台积电2季度实现营收2332.77亿元,环比下滑6%,好于1季度末公司对2季度营收环比下滑6.6%-7.8%的预期。若出现排版错位,可加微信535600147,获取PDF版本图6、2017/01-2018/06台积电月度营收分析(单位:亿新台币)图7、2017/01-2018/06联电月度营收分析(单位:亿新台币)若出现排版错位,可加微信535600147,获取PDF版本120010008006004002000台积电营收(亿新台币)同比环比103785984291988694593289976679781981071472871664670456980%60%40%20%0%-20%2017/012017/022017/032017/042017/052017/062017/072017/082017/092017/102017/112017/122018/012018/022018/032018/042018/052018/06-40%160140120100806040200联电营收(亿新台币)同比环比12712012811912513112813013813211912211912412413113410730%25%20%15%10%5%0%-5%-10%-15%2017/012017/022017/032017/042017/052017/062017/072017/082017/092017/102017/112017/122018/012018/022018/032018/042018/052018/06-20%若出现排版错位,可加微信535600147,获取PDF版本数据来源:XQ,兴业证券经济与金融研究院整理台积电2季度营收环比下降主要系2季度苹果延单效应已过的影响,我们分析2017Q4苹果占台积电营收的20%以上,2018Q1台积电来自苹果的营收环比减少30%,估算2018Q2环比将骤降50%。若排除苹果的影响,台积电2018Q2相比2018Q1环比已经略有回升,在比特币订单下滑的影响下,我们认为台积电Q2营收已经开始反映安卓新机带动的芯片需求的回升。联电及世界先进2季度营收同样高于预期,并纷纷创下了单季营收历史新高。世界先进6月营收达24.94亿元,同比增长14.13%,环比增长2.83%;Q2营收70.49亿元,同比增长20.1%,环比增长9.7%。联电6月营收133.64亿元,同比增长若出现排版错位,可加微信535600147,获取PDF版本

2%,环比增长2%;Q2营收达388.52亿元,同比增长3.5%,环比增长3.6%。联电和世界先进也均看好下半年的营运。行业的改善从中芯国际2季度的展望中也可以得到验证。中芯国际2018Q2扣除预计确认的技术授权收入5600万美元,实际营收为7.86-8.02亿美元,同比增长4.6%-6.7%,环比增长7.9%-10.1%,营收展望超出预期。图8、主要晶圆代工厂商营收分季度分析(单位:百万美元)苹果延单效应已过,影响台积电2018Q2营收环比下滑,实际安卓部分已现复苏迹象,助力2季度台积电营收超预台积电联电世界先进中芯国际140120100806040200数据来源:XQ,兴业证券经济与金融研究院整理晶圆代工行业2018Q2的营收表现均已呈现出略微复苏的迹象,我们推测系IC设计行业对3季度的订单展望中反映了安卓新机的拉动需求,预计2018Q2IC行业经过观望期之后,已于2018Q3进入补库存阶段,从而对应2018Q2晶圆代工行业的复苏。综合行业周期规律和2季度晶圆代工的表现来看,我们判断2018Q3逻辑电路大概率进入补库存的上行阶段。3、行业复苏+先进制程加快,大陆晶圆代工进入快车道!在半导体行业复苏的轨道上,晶圆代工行业还叠加了先进制程加快的逻辑。先进制程加快一是得益于中芯国际猛将加入后14nm推进进度超预期;二是得益于AI提供大陆追赶台积电的契机。短期行业复苏叠加中长期先进制程加快,我们认为晶圆代工行业正迎来最好的时候!若出现排版错位,可加微信535600147,获取PDF版本

3.1、新兴应用+人才加盟,大陆晶圆代工先进制程有望加速2018年上半年高端智能手机需求不如预期,以及厂商推出的高端及中端智能手机分界越来越模糊,智能手机厂商推出的新功能并未如预期刺激消费者换机需求,导致智能手机对半导体行业需求的拉动不如以往。晶圆代工业者面临先进工艺发展驱动力道减缓,使得今年上半年全球晶圆代工总产值同比增速低于去年同期的同比增速,预估产值达290.6亿美元,同比增长7.7%,市占率前三名业者仍然是台积电、格罗方德、联电。排名企业2017H12018H1(E)2018H1同比增长2018H1市占率1台积电145671630812.0%56.1%2GlobalFoundries258526050.8%9.0%3联电244225976.4%8.9%4三星22132164-2.2%7.4%5中芯国际1544172811.9%5.9%6高塔半导体675648-4.0%2.2%7力晶49262527.1%2.2%8世界先进39545415.1%1.6%9华虹半导体38143313.5%1.5%10X-Fab2873014.6%1.0%表2、2018年上半年全球前十大晶圆代工企业排名(单位:百万美元)数据来源:Trendforce,兴业证券经济与金融研究院整理大陆晶圆代工龙头仍是中芯国际,在28nm这个制程上,中芯国际进度是低于预期的。中芯国际28nm花了6年的时间,导致量产时台积电28nm设备已经折旧结束,降价弹性大形成对中芯的竞争压力。14nm中芯国际争取只花4-5年的时间,明年上半年试产,下半年开始贡献收入。28nm和台积电的差距是5年以上,当前目标是14nm的差距缩短5年甚至5年以内,下一制程的差距争取更短。由于台积电按5年进行设备折旧,因此中芯国际如果能把技术差距缩短到5年以内,价格压力就不会那么大。从图9中可以直观地看出,中芯国际在28nm上耗费了太长的时间,而从28nm到14nm的时间跨度大大缩短,考虑到14nm是Finfet结构的入门制程,结构与28nm发生了质的变化,但所花的时间却大大缩短,14nm的追赶超原先预期,这体现了梁孟松博士加盟后中芯国际先进制程不负众望,正在加速推进。若出现排版错位,可加微信535600147,获取PDF版本

图9、主要晶圆代厂商技术推进进程数据来源:digitimes,兴业证券经济与金融研究院整理3.1、AI提供大陆晶圆代工奋起直追的契机人工智能或提供大陆晶圆代工厂奋起直追的机会。我们在深度报告《半导体产业转移深入,国产化良机已至》中分析了全球半导体产业转移的规律,结论是:家电成就了半导体产业由美国向日本的转移,PC成就了半导体产业由美国、日本向台湾、韩国的转移,原先寄希望于智能手机提供半导体产业进一步向大陆转移的机会,但由于前两次产业转移中或多或少都有美国的支持或至少是暗许,然而由于意识形态、大国竞争等种种因素,对于中国半导体的发展美国始终是负面消极的态度,这注定了大陆发展半导体是一条漫长且独立自主的道路。事与愿违,智能手机时代其实是加深了全球半导体产业分工的格局。我们之前也提出了半导体产业转移到大陆需要一个新的终端应用的兴起,现在来看人工智能极有可能提供深化产业转移的契机。大陆晶圆代工厂制程世代跳级的最大凭借,就是大陆欣欣向荣的AI芯片客户需求,近期包括中芯、GlobalFoundries及联电旗下和舰及联芯,均计划在2018年下半年及2019年跳级直奔7nm制程。此外,AI手机芯片也对7nm青睐有加。手机客户对于芯片省电的要求越来越高,且均在积极开发人工智能(AI)应用,对于更高运算效能的需求更急迫,促使台积电7nm制程技术获得绝大多数客户的青睐。近期台积电已加速7nm制程量产进度,不仅苹果(Apple)新一代CPU将采用台积电7nm制程技术量产,联发科、海思及高通等,也打算直接跳过10nm制程,直冲7nm制程世代。若出现排版错位,可加微信535600147,获取PDF版本

中国从美日到韩台从美国到日本图10、全球半导体产业链变迁与产业转移2000年代1960年代1970年代1980年代1990年代若出现排版错位,可加微信535600147,获取PDF版本终端产品军工时代家电时代半导体芯片需求军工电子MCU和存储PC初期阶段存储+微处理器+ASICPC普及时代中央处理器手机时代逻辑芯片+微处理器+存储+模拟电路AI+物联网+5G若出现排版错位,可加微信535600147,获取PDF版本代表厂商崛起仙童、TI系统厂商:索尼、东芝IDM厂商:NEC、HitachiIC设计厂商:Xilin、nVIDIAIDM厂商:Intel、三星晶圆代工厂商:台积电IP厂商:ARM、SynopsysIC设计厂商:高通、联发科、海思IDM厂商:Intel、三星、海力士晶圆代工厂商:台积电、联电、中芯国际若出现排版错位,可加微信535600147,获取PDF版本系统厂商为主IDM厂商产生Fabless产生晶圆代工产生IP厂商产生系统厂商产业链变迁系统厂商IP厂商系统厂商系统厂商IC设计IC设计IDMFab制造制造封装系统厂商IC设计Fab封装测试IC设计IDMFab封装测试IC设计封装测试IDMFab封装测试IDMFab测试1970年代以前1980年代至1990年代1990年代以后系统IC-ASSPIC-ASICSOC-IP资料来源:兴业证券经济与金融研究院整理中芯国际希望将14nm与台积电的差距缩短在4-5年,7nm的差距进一步缩短,我们认为AI芯片提供了这样的客户基础和契机,新兴应用为大陆晶圆代工厂商奋起直追提供了机遇。4、行业复苏+产业转移,封测行业享受国产化红利!上半年封测行业整体表现欠佳,OSAT封测仅有1.74%的同比增长,但是大陆封测厂商仍保持了双位数的高速增长,市占率合计达22.4%,创下历史新高。下半年若出现排版错位,可加微信535600147,获取PDF版本

随着半导体行业补库存行情的到来,大陆三大封测厂商既享受行业的复苏,又叠加国产化的红利,看好下半年的业绩弹性。长期来看,2017-2022年全球先进封测年复合增长率仍维持在9%左右,且半导体制造环节向大陆转移将逐步深入,利好封测行业!4.1、大陆封测行业进入快车道,三大厂商市占率创新高2018年上半年受高端智能手机成长趋缓与晶圆涨价影响,除了晶圆代工领域同比增速不如去年同期外,封测行业也受影响,预估上半年全球封测产业产值为251.5亿美元,同比增长1.4%,较去年同期9.1%的增速显著下滑;其中OSAT封测产值为133.6亿美元,同比增长1.74%。表3、2018年上半年全球前十大封测(OSAT)企业排名(单位:百万美元)排名公司2017H12018H1营收市占率同比营收市占率同比1日月光252119.2%11.8%260519.5%3.4%2安靠190314.5%6.6%205515.4%8.0%3长电150211.4%30.7%178213.3%18.7%4矽品13029.9%4.3%133810.0%2.8%5力成8666.6%29.6%11398.5%31.5%6华天4823.7%27.2%6795.1%40.9%7通富4553.5%70.7%5334.0%17.2%8联测4243.2%31.0%4043.0%-4.7%9京元电3162.4%10.2%3162.4%0.0%10南茂2962.3%3.0%2772.1%-6.6%合计1006716.4%10.5%数据来源:Trendforce,兴业证券经济与金融研究院整理但行业的集中度仍在提升。2018年上半年前十大封测代厂商营收预估达111.2亿美元,同比增长10.5%,虽低于去年同期16.4%的增速,但远高于1.74%的行业增速,说明行业集中度仍在提升。此外大陆封测产业进入快车道。长电科技、天水华天、通富微电营收皆有双位数成长,市占率达22.4%,在前十大封测代工厂总营收中占比达26.9%,创下新高。在上半年行业增长放缓的情况下,大陆三大封测厂商仍保持了双位数的增长,这正是我们所说的大陆封测行业正在享受国产化的红利,这是半导体所有环节中技术最简单的一环,也是大陆率先实现突破和享受产业转移的一环!4.2、未来5年先进封装为全球OSAT封测业注入持续增长力我们预计2017-2022年OSAT半导体封测的市场规模年复合增长率在5%左右,成若出现排版错位,可加微信535600147,获取PDF版本

长动力主要来自两个方面,一是新兴应用带动半导体整体市场的增长,二是先进封装获得越来越多的应用,有效提升半导体封测行业整体的产值。l新兴应用带动半导体产业整体的成长机会:AI成为半导体行业的主要驱动力。OS厂商、EDA、IP厂商、IC芯片厂商都在2017年针对AI应用推出新一代的架构与产品规划,AI带来的影响将在2018年持续扩大。如AI在汽车领域的应用(包括自驾车与电动车等)将消耗大量半导体制造和封测产能,带动半导体行业的增长。l先进封装的成长性:封测技术从基本WB(WireBonding)打线封装到倒装再到晶圆级封装(Fan-in和Fan-out)以及POP、2.5D、3DTSV等先进封装的发展,使得封测产业享受技术升级带来的产值增长。2014-2019年传统打线封装年复合增长率在2.4%左右,维持缓慢成长。但先进封装则表现出较为强劲的增长势头,先进封装将继续主导解决计算和通信领域的高端逻辑器件和存储需求,并进一步渗透至高端消费类、移动领域的模拟和射频市场,同时还将“剑指”不断增长的汽车和工业细分市场。图11、2017-2022年全球先进封测(IDM+OSAT)市场规模(单位:亿美元)若出现排版错位,可加微信535600147,获取PDF版本400350Fan-inWLPFan-outWLPFlipChipEmbeddedDie2.5D/3D201215若出现排版错位,可加微信535600147,获取PDF版本3002503200108230240250若出现排版错位,可加微信535600147,获取PDF版本1501005019021022018252730若出现排版错位,可加微信535600147,获取PDF版本8170303540495055若出现排版错位,可加微信535600147,获取PDF版本201720182019202020212022数据来源:Yole,兴业证券经济与金融研究院整理其中,FC(flipchip,倒装芯片)封装平台是目前最大的先进封装细分市场,2017年FC封装预计占据81%的先进封装市场营收份额,达到190亿美元,但FC封装平台将是未来增长速度最慢的先进封装,一方面由于基数大,另一方面也因为最高端的逻辑电路开始转向Fan-out封装。Fan-out封装平台是成长潜力最大的领域,预计2017-2022年市场规模年复合增长率高达30%,至2022年Fan-out封装的市场规模预计将超过30亿美元。若出现排版错位,可加微信535600147,获取PDF版本

成长期成熟期30002500引入期英特尔与英飞凌采用eWLB工艺驱动CAGR>30过渡期CAGR~10市场启动期苹果与台积电进入CAGR~80快速发展期市场空间达25亿美元2000181315001000417500180302675386图12、Fan-outWLP正进入快速成长期(单位:百万美元)066102119146154228201020112012201320142015201620172018201920202021单芯片扇出封装高密度扇出封装122546012825821842806资料来源:Yole,兴业证券经济与金融研究院整理表4、全球半导体封测市场规模预测(单位:亿美元)20172018E2019E2020E2021E2022EFan-inWLP303540495055Fan-outWLP81718252732FlipChip190210220230240250EmbeddedDie1234562.5D/3D3810121520先进封测合计(IDM+OSAT)232272291320337361YOY17.2%7.0%10.0%5.3%7.1%OSAT先进封测123139148163175189yoy13.0%6.5%10.1%7.4%8.0%OSAT打线封测150153158159161162yoy2.0%3.3%0.6%1.3%0.6%OSAT封测合计273292306322336351yoy7.0%4.8%5.2%4.3%4.5%年复合增长率OSAT封测2018-2022年复合增长率为4.7%数据来源:Yole,兴业证券经济与金融研究院整理我们基于第三方机构Yole的基于全球封测市场的统计(即包括了IDM厂商和OSAT厂商的封测产值)来测算OSAT先进封测产值。若仅考虑OSAT,我们参考OSAT封测产值在整体封测产值50%-53%的占比,预计2017-2022年OSAT封测总市场规模年复合增长率为4.7%,先进封测年复合增长率为9%,传统打线封装年复合增长率为1.6%,先进封装成为半导体封测市场成长的持续驱动力。至2022年先进封装市场规模达189亿美元,超过传统打线封装162亿美元的市场规模。若出现排版错位,可加微信535600147,获取PDF版本

4.1、半导体制造持续向大陆转移,利好封测业从全球最新的半导体设备投资来看,设备厂1季度设备投资数据创新高:2018Q1全球半导体制造设备收入为170亿美金,达到历史最高纪录。其中3月份飙升59%,以78亿美元的月纪录达到最高点。1季度设备收入170亿美元打破了2017年第四季度创下的纪录。设备投资主要增长动力,一是韩国存储技术升级带动的设备投资,二是大陆芯片国产化目标驱动下的半导体设备投资。图13、2018Q1全球半导体设备投资持续创新高(单位:亿美金)台湾大陆韩国日本北美欧洲其他3548634620171517101010212720101617121017162321142412502025191826712180160140120100806040200数据来源:SEMI,兴业证券经济与金融研究院整理图14、大陆已成为全球设备投资的重要基地(单位:十亿美金)若出现排版错位,可加微信535600147,获取PDF版本台湾大陆韩国日本北美欧洲其他大陆同比51.1%31.8%17.8916.886.844.379.417.474.912.1%9.647.696.467.516.1%12.6211.3312.2311.257060504030201060%50%40%30%20%10%若出现排版错位,可加微信535600147,获取PDF版本00%2014201520162017F2018E数据来源:SEMI,兴业证券经济与金融研究院整理上游设备大陆成长最快,但设备投资最高的区域仍是韩国。2018Q1大陆设备投资首次超过台湾,预计2018年全年半导体设备投资也会超过台湾,成为仅次于韩国的全球第二大半导体设备投资基地。设备投资验证了大陆晶圆厂的建设在如火如若出现排版错位,可加微信535600147,获取PDF版本

荼的进行,大陆半导体制造是“晶圆代工+存储”两条腿走路,“晶圆代工+存储”向大陆的转移有机会发挥地域的协同优势,加速封测产业向大陆的转移。从晶圆代工来看,目前在建的晶圆代工厂包括如下12座,预计2021年大陆8寸晶圆代工厂产能将达865千片/月,2016-2021年间复合增速为6%;2021年大陆12寸晶圆代工厂产能将达457千片/月,2016-2021年间复合增速达24%,将进一步带动封测行业向大陆的转移。公司产线城市月产能概况制程中芯国际B212寸北京产能由2Q16的1.5万片扩充至3Q17的2.75万片,满载产能3.5万片28nm中芯国际B312寸北京产能3.5万片14nm中芯国际深圳G18寸深圳1Q17产能3.1万片,满载为5万片90nm中芯国际深圳G212寸深圳产能4万片,2017年投产65/55nm中芯国际天津8寸天津3Q17,4.7万片扩充至15万片90nm华力集成12寸上海2018年完工,满载产能4万片起跳28nm华虹宏力12寸无锡预计2019年投产,满载产能4万片65nm台积电12寸南京2018年下半年完工,满载产能2万片16nm联芯12寸厦门3Q17产能1.1万片,满载产能5万片28nm晶合12寸合肥2017年完工,满载产能4万片90nmTowerJazz8寸南京满载产能4万片--GF12寸成都4Q18投产成成熟品,4Q1922nmFD-SOI导入量产;产能8.5万片,投资额90.53亿美元22nm表5、大陆晶圆代工生产据点和产能概况数据来源:digitimes,兴业证券经济与金融研究院整理从存储来看,2019年将是中国存储器产业的生产元年,但也由于两家DRAM厂预估初期量产规模并不大,短期尚不会改变全球现有竞争格局。但放长看,随着中国存储器产品逐步成熟,预计2020-2021年两家DRAM厂商现有工厂将逐步达产,在最乐观的预估下,两家合计约有每月25万片的产能,预计将开始影响全球DRAM市场的供给(全球DRAM月产能在112-117万片之间(12寸),两家产能相当于全球DRAM现有产能的21%左右)。另一方面,长江存储计划设有的三座厂房总产能可能高达每月30万片,一旦64层NANDFlash开发成功并大规模投片,将在在未来3-5年对NANDFlash的供给产生重大影响。表6、大陆存储厂商布局技术和进展布局技术新厂位置投资金额量产制程预计量产时间合肥长鑫行动式DRAM合肥72亿美元19nm2019H1福建晋华利基型DRAM晋江53亿美元20nm2019H1长江存储NANDFLASH武汉/南京240亿美元32/64层NANDFLASH2019H1资料来源:Trendforce,兴业证券经济与金融研究院整理若出现排版错位,可加微信535600147,获取PDF版本

5、估值比较目前来看,中芯国际的PS、PE虽然比较高,但是PB和联电在接近的水平,主因中芯国际先进制程投入较重,28nm进度低于预期未能如期释放盈利,使得PS、PE难以被消化。但从PB来看,中芯国际与联电接近,先进制程的布局相比联电更有优势,因此我们认为目前中芯国际估值合理,安全边际较高,下行空间很小,随着行业复苏,且先进制程加快,有向上空间。国内的三家封测厂商,长电的PS最低、PE最高是因为长电的利润受到高财务费用、星科金朋产能利用率低的影响,利润尚未释放,PE难以消化;同时利润尚未释放也影响了市值,使得PS偏低。我们认为未来随着利润的释放,长电的PS有上升空间,利润释放则会使得PE被消化到合理的水平。华天的PE最低,我们认为受1季度公司业绩不达预期影响,随着行业复苏,公司业绩的释放以及市场情绪的修复,华天估值仍有上升空间。通富PE目前最高而PB最低,我们认为与合肥+通州厂的价值没有完全体现出来有关,预计今年这两个厂刚开始有微利,未来随着这两个厂产能的爬坡,PB仍有提升空间,利润释放后也会消化PE到合理位置。对标日月光,由于日月光+矽品的合并导致了转单的产生,使得两家公司合并后短期之内呈现1+1<2的情况,PS/PB/PE都偏低,在合并之前日月光的PS在1.8-2之间,可作为更真实的估值水平的参考。制造封装台积电联电中芯国际日月光+矽品安靠长电华天通富18年营收(E)350.35234.4137.343.640.312.513.318年净利润(E)1223.10.911.11.51.10.90.6净资产55274.367.996.217.514.68.59.2市值1900.1071.7162.3080.1520.6034.3418.8119.26PS5.421.381.810.580.470.851.501.45PE15.5723.1369.227.2213.7331.2220.9032.10PB3.440.970.920.831.182.352.212.09表7、主要半导体公司估值比较(单位:亿美元)数据来源:bloomger,兴业证券经济与金融研究院整理若出现排版错位,可加微信535600147,获取PDF版本

6、投资评级及策略l2018Q1-2018Q2IC设计行业处于观望期:晶圆代工厂商营收同比增速变化周期与IC设计公司的库存周转变动相对应,都是2年;但是晶圆代工厂商的周期都比IC设计公司提前约1个季度,这与IC设计公司通常备货2-3个月的情况相符。晶圆代工行业最新一轮周期从2016Q4已经开始,2017Q3为谷底,2017Q4呈上升趋势,这相对应的是IC设计行业2018Q1库存周转天数稳住,行业去库存呈落底迹象。2018Q1晶圆代工行业营收同比增速与2017Q4持平,据此我们推测相对应的2018Q2IC设计行业库存周转天数与2018Q1基本持平,IC设计行业目前处于观望期。l晶圆代工2018Q2备货已现复苏迹象,Q3有望迎补库存行情:晶圆代工行业2018Q2营收同比增速相比Q1略有提升,5月台湾晶圆代工厂商的营收表现超出预期,6月虽同比环比下滑,但不改整个2季度复苏的迹象,我们推测系IC设计行业对3季度的订单展望中反映了安卓新机的拉动需求,预计2018Q2IC行业库存见底,2018Q3有机会进入补库存阶段,从而对应2018Q2晶圆代工行业提前1个季度的复苏。l逻辑电路补库存行情将至,利好“晶圆代工+封测”:我们认为比特币+存储帮助半导体行业度过了手机市场遇冷的寒冷冬天,但真正的春天能否到来还是要看手机。我们认为从2018Q3开始,手机在经历漫长的去库存阶段后,有机会迎来补库存行情,逻辑电路迎来真正的春天,看好“晶圆代工+封测”两大环节的厂商在行业上行周期的表现。l投资策略:逻辑电路补库存行情下,我们看好晶圆代工+封测主线的弹性,推荐中芯国际、长电科技、通富微电和华天科技。除了行业复苏利好全产业链外,中芯国际还叠加先进制程加快的逻辑,长电科技则看成为全球封测龙头的潜力,通富微电看卡位AMD和存储趋势成为封测精品店的发展格局,华天科技看三地产品线全面布局以及优质的治理结构带来的盈利弹性。l风险提示:补库存周期晚于预期、下游需求低于预期若出现排版错位,可加微信535600147,获取PDF版本

长电科技:补库存叠加旺季效应,看好封测龙头弹性上半年业绩承压,全年仍值得期待:虽然2018Q1公司归属于上市公司股东的净利润525万元,同比下降86.3%;但扣除非经常性损益的净利润为-3435万,同比已减亏4262万,排除非经常性损益的影响,2018Q1业绩同比已有明显改善。我们认为受消费电子拖累以及比特币订单量价承压,长电业绩上半年有一定压力,但台积电展望全年晶圆代工市场仍有8%的增长,且我们预计下半年手机补库存叠加旺季效应,以及HPC、IOT等新兴应用市场的增长,封测全年也仍值得期待。手机库存调整逐步落地,期待旺季叠加补库存行情:从对IC设计行业库存的研究中我们发现产业链库存调整基本接近尾声,目前厂商处于观望阶段,行业有望于接下来的1-2个季度进入补库存的上行周期,叠加旺季效应,我们认为下半年半导体行业中手机主线的“晶圆代工+封测”会体现出业绩弹性,期待大陆封测龙头长电科技下半年的业绩表现。产业转移+先进封装,长电系全球封装行业最具成长性的企业:封装行业的发展呈现出两大趋势,一是产业向大陆转移,提供长电追赶日月光/矽品的机遇;二是封测成长主要来自先进封装,OSAT封测市场未来5年增加的85亿美元,有70亿左右来自Fan-in/Fan-out/FC/2.5D/3D这类先进封装平台,这使得长电相比国内其他封测厂商更具优势。因此,我们看好未来5年长电是全球半导体封测企业中最具成长性的企业。收购星科金朋带来短期挑战,看好利润释放后市值水涨船高:长电的PE显著高于国内其他封测厂商,但是PS则是国内封测厂商中最低的。从PE来看,长电目前估值较贵,反映了高息债以及星科金朋的整合不及预期影响利润释放,使得估值难以被充分消化。但长电PS最低,可以反映未来随着业绩的逐步释放,长电的PS也将上升到行业正常的水平,一般封测厂商PS在2左右。以长电现有的营收来看,如果盈利回到正常的水平就可以撑得起500亿的市值。业绩弹性大,长期具备全球封测龙头潜力,维持“买入”评级:随着上海厂搬迁结束、产能爬坡、劳动力效率提升,韩国厂和新加坡厂整合深入,且今年将解决高息债的问题,收购星科金朋的价值将逐渐显现。我们看好长电成为全球封测龙头的潜力。我们预计2018-2020年净利润分别至6.1、12.8和16.7亿元,考虑增发摊薄EPS分别为0.38、0.79和1.02元,以2018年7月13日收盘价计算,对应PE为45、21.5和16.5倍,维持“买入”评级。若出现排版错位,可加微信535600147,获取PDF版本

风险提示:星科金朋整合低于预期;比特币挖矿机需求低于预期;消费电子需求低于预期。营收和净利润拆分(单位:亿元)201620172018E2019E2020E原长电营收90108118132159净利率4.8%6.5%6.8%6.7%6.0%净利润4.37.08.18.99.5营收788090110120净利率-8.1%-9.0%-3.4%2.3%4.6%星科金朋净利润-6.3-7.2-3.12.55.5并表净利润-2.5-4.7-3.12.55.5营收2451516070JSCK净利率-1.8%3.0%2.9%3.0%2.9%净利润-0.41.51.51.82.0报表收入利润预测(单位:亿元)201620172018E2019E2020E营业收入192239259302349YOY77%24%8.6%16.7%15.4%毛利率11.8%11.7%16.2%17.3%17.5%净利率0.6%1.4%2.4%4.2%4.8%净利润1.13.46.112.816.7YOY105%224%78.4%108.0%30.9%若出现排版错位,可加微信535600147,获取PDF版本

通富微电:封测精品店迎利润释放,AMD和存储成发展亮点新厂扭亏为盈,AMD订单增长,今年业绩弹性大:公司预计2018年1-6月归属于上市公司股东的净利润区间为7711万元至1.11亿元,同比变动为-10%至30%。2018年计划实现销售收入85.10元,同比增长30.54%。我们预计全年净利润在4亿左右,其中崇川厂净利润在2.4亿左右,苏州+槟城并表净利润在1.3-1.4亿,合肥+苏通扭亏为盈,净利润2000-3000万。日月光矽品合并转单效应,抵御手机需求转弱,比特币是全新增量:受益于转单效应,2017年MTK贡献7亿多收入,而16年只有3.5亿收入,预计2018年会有更多的转单。转单效应可以弥合今年智能手机需求较弱带来的负面影响。此外,比特币对于公司而言,是全新增量,虽然2季度比特币订单面临价格和量双重的压力,但是对于通富而言,比特币是同比的增量,贡献今年的业绩弹性。未来一看AMD发展方向良好,利好苏州+槟城厂;二看配套存储产业大趋势,利好合肥厂:AMD实现整体翻身,股价暴涨,CPU和GPU超越英特尔,今年7nm会上市,但Intel的10nm在19年才会出。Intel高端服务器现在市占率在95%以上,AMD不到1%,今后的1-2年内AMD有望拿到35%的市场份额,增长强劲。AMD80-90%的产品在通富做,之前只做后道的封装和测试2个环节,未来bumping和圆片测试也放到通富做,2个环节增加到4个环节,营收规模和毛利率有望双双提升。此外,目前合肥通富已具备4层堆叠量产能力,合肥通富入选合肥睿力“委外封测供应商”。未来看好合肥通富配套合肥当地的存储产业发展壮大。公司系封测精品店,受益于AMD和存储两大趋势,维持“审慎增持”评级:与长电相比,长电的规模比较大、产品线非常全,像大卖场。通富的方向比较确定,往专业的方向(FC、bumping和memory)布局,像精品店。我们看好公司未来在AMD和存储两大方向的布局,预计2018-2020年营收为85亿、110亿和132亿,净利润为3.93亿、5.38亿和7.28亿,对应EPS为0.34、0.47和0.63元,以2018年7月13日收盘价计算PE分别为32.8、24和17.7倍,维持“审慎增持”评级。风险提示:新厂盈利低于预期、比特币挖矿机需求低于预期;消费电子需求低于预期若出现排版错位,可加微信535600147,获取PDF版本

通富微电营收和净利润拆分(单位:百万元)20172018E2019E2020E苏州+槟城营收2956378447305676毛利率12.7%14.5%14.5%15.2%净利率4.4%4.4%5.0%5.5%净利润130168236312并表营收2956378447305676并表净利润29143201265苏通+合肥营收300120024003400毛利率-20.0%16.2%19.0%20.5%净利率-33.3%2.50%4.0%6.0%净利润-1003096204本部营收3476375041254538毛利率20.0%21.0%21.0%21.0%净利率6.3%6.4%6.5%6.5%净利润218240268295内部抵扣营收-213-230-300-400毛利率30.0%30.0%30.0%30.0%净利率11.8%8.7%9.0%9.0%净利润-25-20-27-36合计营收651985041095513213毛利率14.5%17.2%17.5%18.1%净利率1.87%4.62%4.91%5.51%净利润122393538728报表收入利润预测(单位:百万元)20172018E2019E2020E营业收入651985041095513213YOY42.0%30.4%28.8%20.6%毛利率14.5%17.2%17.5%18.1%净利率1.9%4.6%4.9%5.5%净利润122393538728YOY-32.5%221.9%36.7%35.5%若出现排版错位,可加微信535600147,获取PDF版本

华天科技:业绩增长最稳健,享受行业上行周期稳稳的幸福全年业绩同比增速前低后高,维持全年业绩目标:1季度是公司全年业绩低点,上半年我们预计净利润2.3亿,由于去年基期较高为2.5亿,同比略有下滑,但2季度单季环比已大幅改善,预计2季度单季度净利润为1.5亿,环比接近翻倍。下半年手机新机拉货会对公司有很好的促进,且去年下半年相比上半年基期更低,我们认为公司业绩同比增长有望呈前低后高的态势,全年仍维持原先6亿的净利润预期。公司治理优秀,享受行业补库存的行情:在三大封测厂商中,目前华天科技虽然营收规模不是最大的,但天水厂和西安厂享受劳动力成本优势,且治理结构优秀,ROE和净利率是三家封测厂中最高的,净利润体量最大。在手机主线的“晶圆代工+封测”行业迎来上行周期时,公司最有机会享受行业上行周期带来的稳稳的幸福三地布局,形成高中低端全面的产品线布局:公司三地布局,形成从低端、中高端到先进封装的全覆盖。三地定位不同,也没有重复的客户,针对不同客户需求,发展各自的拳头产品,形成协同效应。天水以传统封装为主,扩大规模;西安的QFN和BGA产线持续上量,昆山是公司发展重点,实现公司先进封装技术的战略储备,未来的增速也将最快。半导体产业重心持续向国内转移,公司将持续受益,维持“审慎增持”评级:中国大陆2017-2020年将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%。而美国和台湾均未达到大陆地区新增晶圆厂房数量的一半,国内封测厂有望受益于半导体制造的转移,迎来快速发展周期,看好公司长期受益于半导体国产化的趋势。预计2018-2020年营收为81亿、94亿和109亿,净利润为6亿、7.35亿和8.65亿,对应EPS为0.28、0.35和0.41元,以2018年7月13日收盘价计算PE分别为20.9、17.1和14.4倍,维持“审慎增持”评级。风险提示:半导体景气度低于预期;市场开拓低于预期,行业竞争加剧。若出现排版错位,可加微信535600147,获取PDF版本

华天科技营收和净利润拆分(单位:百万元)20172018E2019E2020E西安厂营收2617300034503968毛利率18.5%19.0%19.5%19.8%净利率8.5%8.7%8.8%8.8%净利润222260304349并表营收2617300034503968并表净利润162189221254昆山厂营收78894611821418毛利率16.0%15.0%18.0%19.0%净利率4.6%3.2%6.0%7.0%净利润36307199并表营收78894611821418并表净利润36307098天水厂营收3339385044285092毛利率19.0%19.5%19.5%19.3%净利率9.9%10.1%10.1%10.1%净利润331390447514迈克光电营收123150180230毛利率8.0%10.0%12.0%14.0%净利率-18.7%0.0%2.0%3.0%净利润-23047并表营收123150180230并表净利润-12024其他营收143160170180毛利率5.0%5.0%5.0%6.0%净利率-14.9%-5.6%-3.0%-2.8%净利润-21-9-5-5合计营收70108106941010888毛利率18.0%18.3%18.9%19.1%净利率7.1%7.4%7.8%7.9%净利润495600735865报表收入利润预测(单位:百万元)20172018E2019E2020E营业收入70108106941010888YOY28.0%15.6%16.1%15.7%毛利率17.9%18.3%18.9%19.1%净利率7.1%7.4%7.8%7.9%净利润495600735865YOY26.7%21.2%22.5%17.7%若出现排版错位,可加微信535600147,获取PDF版本'

您可能关注的文档

- 半导体行业深度专题:集成电路产业基金投资地图

- 新三板半导体行业中期策略报告:把握景气度上行、国产替代加速、产业升级下的投资机会

- jmp在半导体行业的应用(3)_企业管理_质量管理_820

- 半导体行业深度报告:受益产能转移与政策驱动,靶材行业国产替代趋势明确

- jmp在半导体行业的应用(2)_企业管理_质量管理_821

- 附件-半导体行业污染物排放标准(征求意见稿)编制说明

- 半导体行业的英文单词和术语

- 半导体行业深度研究:从上市公司角度深度解析贸易战对国内集成电路产业影 响及相关对策建议

- 257页半导体行业深度报告:“芯”时代,“芯”机遇

- 华商基金谈投资之半导体行业:芯片国产化恰逢盛世

- 半导体行业最坏的时候已经过去,看好国内封测端全球化布局

- 2017-2021年中国半导体行业产业链深度调研及投资前景预测报告

- 2018-2024年中国化合物半导体行业市场竞争态势研究报告.doc

- 2018-2022年中国半导体行业产业链发展预测及投资机会分析报告.docx

- 半导体行业的英文单词和术语

- 2014-2020年中国半导体行业全景调研与市场竞争态势报告

- 2015年半导体行业现状及发展趋势分析报告

- 半导体行业专业术语