- 637.19 KB

- 2022-04-29 13:57:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2018-11-07电力设备新能源目录1、新能源汽车31.1、行业数据:Q3动力电池装机量高速增长,锂电材料价格总体下降31.2、营收:整体增速放缓,价格下降明显71.3、毛利率:整体持续下滑,负极/动力电池环比回升81.4、净利润:Q3整体增速转负91.5、营运能力:存货/应收账款周转天数同比正常增加102、新能源发电112.1、光伏:“531”影响显现,企业盈利能力承压112.2、风电:行业数据持续向好,相关企业盈利能力承压153、电力设备183.1、一次设备:低压电器表现突出,特高压放量在即193.2、二次设备:配网自动化建设持续推进,工控自动化增速放缓214、投资建议225、风险分析23敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源1、新能源汽车我们选取了26家新能源汽车产业链公司,对这些公司的历史数据及2018Q3的业绩进行分析和总结。各子板块选取的公司如下:原材料:钴板块包括华友钴业、寒锐钴业、格林美;锂板块包括赣锋锂业、天齐锂业。正极材料:杉杉股份、当升科技、天力锂能。负极材料:璞泰来、贝特瑞。电解液:多氟多、天赐材料、新宙邦。隔膜:恩捷股份、沧州明珠、星源材质。动力电池:宁德时代、国轩高科、亿纬锂能。锂电设备:先导智能、赢合科技、星云股份、金银河。电机电控:大洋电机、蓝海华腾、方正电机。1.1、行业数据:Q3动力电池装机量高速增长,锂电材料价格总体下降2018年1-9月,国内新能源汽车累计销量为72.1万辆,与去年同期的39.8万辆相比,增长了81.1%;新能源汽车产量累计73.5万辆,与去年同期的42.4万辆相比,增长了73.0%。总体来看,2018前9个月国内新能源汽车产销增速较快,主要是因为上年同期基数较低且本年补贴退坡之前的产销量较高。2018Q3单季度,国内新能源汽车销量为30.6万辆,同比+50.7%,环比+14.2%;新能源汽车产量为31.6万辆,同比+51.9%,环比+20.2%。图1:2016-2018年9月新能源汽车单月销量(单位:万辆)图2:2016-2018年9月新能源汽车单月产量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

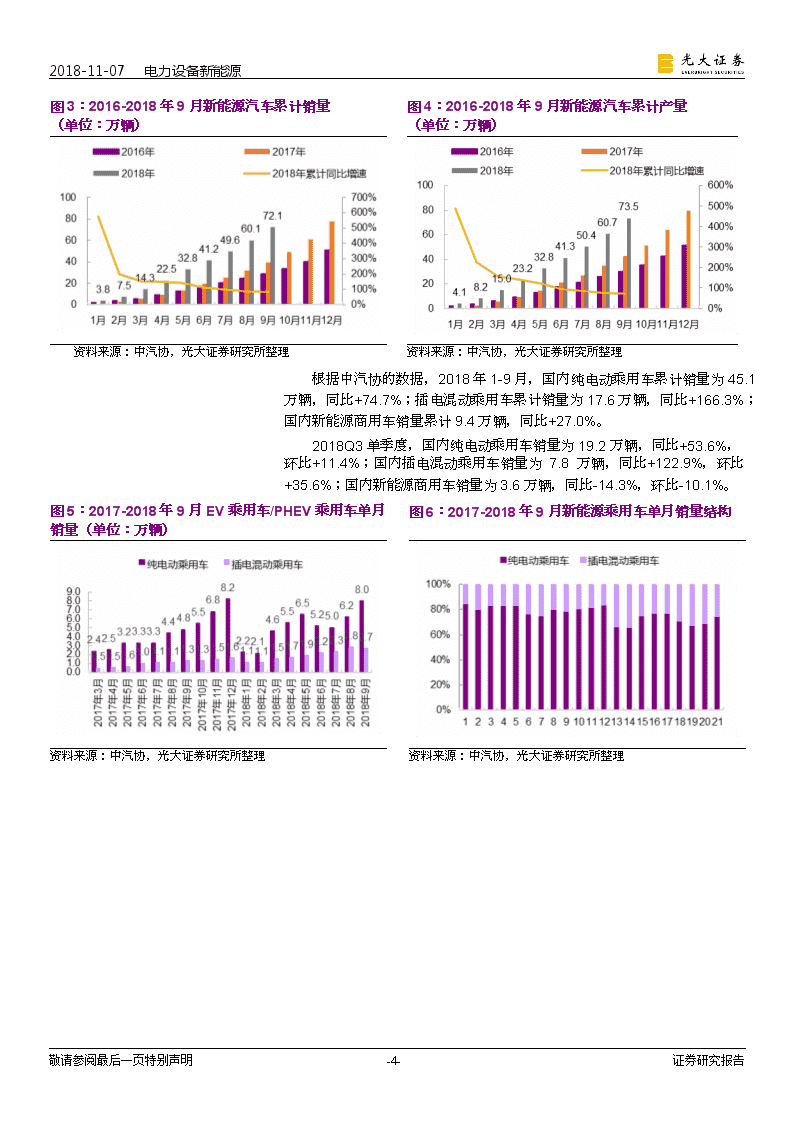

2018-11-07电力设备新能源图3:2016-2018年9月新能源汽车累计销量(单位:万辆)图4:2016-2018年9月新能源汽车累计产量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理根据中汽协的数据,2018年1-9月,国内纯电动乘用车累计销量为45.1万辆,同比+74.7%;插电混动乘用车累计销量为17.6万辆,同比+166.3%;国内新能源商用车销量累计9.4万辆,同比+27.0%。2018Q3单季度,国内纯电动乘用车销量为19.2万辆,同比+53.6%,环比+11.4%;国内插电混动乘用车销量为7.8万辆,同比+122.9%,环比+35.6%;国内新能源商用车销量为3.6万辆,同比-14.3%,环比-10.1%。图5:2017-2018年9月EV乘用车/PHEV乘用车单月销量(单位:万辆)图6:2017-2018年9月新能源乘用车单月销量结构资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图7:2017-2018.09EV乘用车累计销量(单位:万辆)图8:2017-2018.09PHEV乘用车累计销量(单位:万辆)资料来源:中汽协,光大证券研究所整理资料来源:中汽协,光大证券研究所整理图9:2016年-2018.09国内新能源商用车单月销量(单位:万辆)资料来源:中汽协,光大证券研究所整理2018Q3,国内动力电池装机量为13.2Gwh,同比+47.8%,环比+18.9%;2018Q1-Q3,国内动力电池装机量为28.7Gwh,同比+94.7%。另外,锂电材料价格方面:(1)NCM523正极材料价格自5月份起开始下降,整个三季度价格总体下降接近20%;(2)磷酸铁锂正极材料价格Q3下降约15%-20%;(3)电解液价格6月-8月保持地位震荡,9月份价格上涨约10%;(4)湿法隔膜价格Q3下降超20%;(5)负极材料价格Q3基本保持稳定。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图10:2017-2018Q3国内动力电池装机量资料来源:GGII,光大证券研究所整理图11:2018年以来NCM523正极材料价格图12:2018年以来磷酸铁锂价格资料来源:中国化学与物理电源行业协会,光大证券研究所整理资料来源:中国化学与物理电源行业协会,光大证券研究所整理图13:2018年以来电解液价格图14:2018年以来湿法隔膜价格资料来源:中国化学与物理电源行业协会,光大证券研究所整理资料来源:中国化学与物理电源行业协会,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源1.2、营收:整体增速放缓,价格下降明显2018Q1-Q3,新能源汽车产业链样本公司整体营收同比增速为+54%/+28%/+25%,增速不断下降。Q1增速较快的原因是去年同期基数低,而且2018版补贴政策于2018年6月份起执行,Q1行业整体出货较多;价格方面,部分板块Q3与去年同期相比价格下降。具体来看:原材料-钴:2018Q1-Q3营收同比增速分别为+96.5%/+65.3%/+23.4%,根据Wind经济数据库统计的价格数据,2017Q1-2017Q4硫酸钴均价为8.0/8.6/8.8/10.0万元/吨,2018Q1-2018Q3均价为12.9/13.3/10.0万元/吨,分别同比+61%/+54%/+15%,2018年10月份以来均价为9.0万元/吨,同比2017Q4价格-10%;此外,2018Q1-Q4(截至2018年11月)四氧化三钴均价同比+72%/+30%/+19%/-8%。因此,预计Q4原材料-钴板块营收增速承压。原材料-锂:2018Q1-Q3营收同比增速分别为+61.0%/+23.4%/-1.1%,根据Wind经济数据库统计的价格数据,2018Q2-Q4(截至2018年11月)电池级碳酸锂均价同比-9%/-42%/-50%,由于长单锁价,营收增速下降存在滞后性。预计Q4原材料-锂板块营收增速承压。正极材料:2018Q1-Q3营收同比增速分别为+36.1%/+23.0%/-9.2%,剔除杉杉股份后增速分别为+97.4%/+78.5%/+48.9%。根据Wind经济数据库统计的价格数据,2018Q1-Q4(截至2018年11月)NCM523三元材料均价同比+35%/+24%/+8%/-13%。预计Q4三元正极材料板块上市公司营收增速将会进一步放缓。负极材料:2018Q1-Q3营收同比增速分别为+28.9%/+32.5%/+31.7%,整体来看,与其他锂电材料不同的是,负极材料价格并未出现明显下降。我们预计Q4负极材料上市公司营收将保持稳定增长。电解液:2018Q1-Q3营收同比增速分别为+20.9%/+4.1%/+2.8%,根据Wind经济数据库统计的价格数据,2018Q1-Q4(截至2018年11月)电解液价格同比-42%/-40%/-19%/-15%。隔膜:2018Q1-Q3营收同比增速分别为-6.0%/-1.8%/-2.6%,根据Wind经济数据库统计的价格数据,2018Q1-Q4(截至2018年11月)中端湿法隔膜均价同比-9.0%/-33.4%/47.1%/-56.7%。动力电池:2018Q1-Q3营收同比增速分别为+74.2%/+21.6%/+61.4%,其中,宁德时代营收同比增速为+155.2%/+16.7%/+72.2%,动力电池龙头增速更快。锂电设备:2018Q1-Q3营收同比增速分别为+100.8%/+59.0%/+76.7%,剔除先导智能后,增速为+61.5%/+28.5%/-4.2%,国内动力电池集中度不断提升趋势下,整体扩产进度放缓。电机电控:2018Q1-Q3营收同比增速分别为+7.9%/+1.2%/+0.1%,与2017年同期相比,增速明显下滑。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源表1:2017Q1-2018Q3新能源汽车产业链收入同比增速变化17Q117Q217Q317Q418Q118Q218Q3原材料-钴53.6%42.1%70.7%77.1%96.5%65.3%23.4%原材料-锂19.2%44.1%58.4%56.0%61.0%23.4%-1.1%正极材料48.8%93.8%116.4%-7.3%36.1%23.0%-9.2%负极材料N/AN/A30.4%22.4%28.9%32.5%31.7%电解液22.0%15.2%12.3%36.2%20.9%4.1%2.8%隔膜(剔除恩捷30.3%26.4%26.0%14.2%-6.0%-1.8%-2.6%动力电池7.5%24.2%21.3%-6.6%74.2%21.6%61.4%锂电设备81.5%73.1%95.9%90.8%100.8%59.0%76.7%电机电控29.3%28.8%16.2%20.3%7.9%1.2%0.1%资料来源:Wind,光大证券研究所整理图15:2017Q1-2018Q3新能源汽车产业链收入同比增速变化资料来源:Wind,光大证券研究所整理1.2、毛利率:整体持续下滑,负极/动力电池环比回升总体来看,受到补贴退坡及新能源汽车产业链中上游产能过剩的影响,Q3新能源汽车产业链绝大部分板块毛利率同比持续下滑。其中,与2017年同期相比,毛利率下滑比较明显的板块包括:原材料(-10.7pcts)、隔膜(-6.3pcts)、动力电池(-4.2pcts)、原材料-钴(-3.5pcts)等;环比Q2有所回升的板块包括:负极材料(+2.3pcts,价格稳定,环保限产影响减弱)、动力电池(+0.4pcts,成本压力缓解)、电机电控(+0.6pcts)。表2:2017Q1-2018Q3新能源汽车产业链毛利率17Q117Q217Q317Q418Q118Q218Q3同比变动(pcts)原材料-钴27.2%28.8%27.7%28.8%30.5%32.9%24.2%-3.5原材料-锂55.9%53.9%58.6%58.3%63.0%58.5%47.9%-10.7正极材料25.6%22.8%20.9%28.7%23.0%20.5%20.2%-0.7负极材料31.7%32.8%33.6%30.8%32.5%29.2%31.5%-2.1电解液32.4%30.0%28.0%27.1%30.8%26.3%25.1%-2.9隔膜(剔除恩捷52.8%53.4%46.2%50.8%53.0%54.1%39.9%-6.3动力电池36.3%36.3%34.6%36.9%32.4%30.0%30.4%-4.2锂电设备39.1%39.7%32.7%37.6%39.5%34.9%34.6%1.9电机电控21.2%21.4%19.3%24.3%19.8%17.8%18.4%-0.8资料来源:Wind,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图16:2017Q1-2018Q3新能源汽车产业链毛利率资料来源:Wind,光大证券研究所整理1.2、净利润:Q3整体增速转负2018Q1-Q3,新能源汽车产业链样本公司整体扣非净利润同比增速为+76%/+16%/-12%,由于毛利率下滑且收入增速下降,2018Q3整体扣非净利润增速同比下滑。具体来看:原材料-钴:2018Q1-Q3扣非净利润同比增速分别为+217%/+72%/-4%。原材料-锂:2018Q1-Q3扣非净利润同比增速分别为+88%/+14%/-35%。正极材料:2018Q1-Q3扣非净利润同比增速分别为+56%/+24%/+13%。负极材料:2018Q1-Q3扣非净利润同比增速分别为+38%/+11%/-8%。电解液:2018Q1-Q3扣非净利润同比增速分别为-31%/-54%/-55%。隔膜:2018Q1-Q3扣非净利润同比增速分别为-40%/-45%/-71%。动力电池:剔除宁德时代后,2018Q1-Q3扣非净利润同比增速分别为+5%/-39%/+28%,宁德时代扣非净利润增速为-38%/+138%/+89%。锂电设备:2018Q1-Q3扣非净利润同比增速分别为+98%/+55%/+70%。电机电控:2018Q1-Q3扣非净利润同比增速分别为-59%/-34%/-60%。表3:2017Q1-2018Q3新能源汽车产业链扣非净利润同比增速变化17Q117Q217Q317Q418Q118Q218Q3原材料-钴1025.6%454.7%690.4%668.1%216.7%72.1%-4.2%原材料-锂38.4%56.2%49.1%280.4%87.8%14.0%-34.5%正极材料83.7%13.1%96.5%261.1%55.6%24.2%12.7%负极材料N/AN/A43.8%-4.1%37.9%11.1%-8.2%电解液-21.7%-33.1%-31.0%-47.2%-30.5%-54.2%-54.5%)隔膜(剔除恩捷N/AN/A12.8%-14.4%-40.1%-44.9%-71.2%动力电池(剔除宁德时代)-42.4%31.0%-0.3%-90.8%4.6%-39.2%27.8%锂电设备65.5%133.8%72.8%107.2%98.4%54.7%70.4%电机电控-13.0%-19.4%-32.4%-51.6%-59.3%-33.5%-60.2%资料来源:Wind,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图17:2017Q1-2018Q3新能源汽车产业链扣非净利润同比增速变化资料来源:Wind,光大证券研究所整理1.2、营运能力:存货/应收账款周转天数同比正常增加2018年以来,除了锂电设备外,新能源汽车产业链各板块存货周转天数同比有所增加,环比来看,大部分板块周转天数环比减少。应收账款周转天数方面,原材料-钴板块同比减少,其余板块同比增加。总体来看,数据表现与补贴退坡的影响相匹配。图18:2016Q2-2018Q3新能源汽车产业链各板块存货周转天数资料来源:Wind,光大证券研究所整理敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图19:2016Q2-2018Q3新能源汽车产业链各板块应收账款周转天数资料来源:Wind,光大证券研究所整理2、新能源发电2.1、光伏:“531”影响显现,企业盈利能力承压“531”之后国内新增装机同比大幅下滑,截至2018年9月底,光伏累计装机34.5G,较去年同期下降接近7GW;单季度新增装机约11GW,较去年同期下降近40%,9月单月新增装机不足2GW。图20:“531”新政后光伏新增装机规模明显下降资料来源:国家能源局下游需求骤降叠加中游设备端新增产能投放,产业链价格大幅下滑。2016年开始,国内光伏产业发展明显提速,产业链各环节积极扩产,新增产能于2018年开始陆续释放,在需求不振的情况下,各环节产品价格遭遇断崖式下降,挤压相关企业盈利能力。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图21:2013年-2017年国内光伏新增装机快速增长图22:硅片企业积极扩产资料来源:国家能源局,光大证券研究所整理资料来源:EnergyTrend表4:“531”新政以来产业链价格大幅下跌产品类别2018年6月1日2018年10月31日降价幅度多晶硅料(单位:元/公斤)12882-36%多晶硅片(单位:元/片)3.002.10-30%单晶硅片(单位:元/片)4.23.05-27%多晶电池片(单位:元/瓦)1.250.83-34%单晶电池片(单位:元/瓦)1.571.15-27%多晶组件(单位:元/瓦)2.451.85-24%单晶组件(单位:元/瓦)2.62.15-17%资料来源:Solarzoom,光大证券研究所整理我们选取23家光伏行业上市公司,覆盖光伏制造设备、原材料(多晶硅)、设备(硅片、电池片、组件)以及下游运营商。2018年前三季度,所选光伏行业相关上市公司整体实现营收1161.6亿,同比增长6.8%;综合毛利率30.1%,同比微增1pcts;实现归母净利润114.2亿,同比微增1.2%。23家公司中,营收实现同比增长的公司达到20家,占比接近90%;净利润实现同比增长的公司达到12家,占比略超50%,产能扩张叠加三季度下游需求下降,光伏产业链自6月初价格快速下降,部分上市公司毛利率水平下降,整体行业净利润增长幅度低于营收增长幅度。)表5:2016年-2018年前三季度光伏行业重点行业盈利情况前三季度营业收入(单位:百万前三季度毛利率前三季度净利润(单位:百万)公司名称2016年2017年2018年2016年2017年2018年2016年2017年2018年爱康科技2,3823,5683,67120%18%19%90157142岱勒新材13029127847%47%43%296849东方日升4,1767,4766,84122%18%16%540471212福斯特2,9473,3993,41132%22%20%612370347珈伟新能1,8822,6931,48624%26%26%2092714捷佳伟创08951,098NA40%41%NA212261金辰股份32142353746%40%38%525567京运通1,3721,3001,68339%41%47%310346472晶盛机电6711,2571,89037%35%40%122241440科士达1,1631,7091,80037%34%31%187246223林洋能源2,0842,5242,74431%39%42%375569652敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源隆基股份8,52510,84614,67126%35%22%1,0942,2301,687清源股份51962561828%23%27%495117三超新材11216427350%47%46%264163太阳能2,8353,7563,00135%37%52%426691713通威股份15,69719,61321,38716%19%19%9041,5671,677拓日新能9721,20176024%22%30%8412173阳光电源3,2316,6425,64526%27%30%295745613亿晶光电4,2023,3662,43522%13%14%3866065正泰电器9,10915,93719,11134%30%30%1,3762,0652,888中环股份5,4236,8539,25613%19%19%350457534中来股份8942,6011,82431%21%24%123211143中利集团7,61511,64011,74117%15%17%-1324680敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind从经营数据看,相关企业前三季度平均应收账款周转天数为162天,平均存货周转天数160天。应收账款周转天数增长的上市公司数量达到19家,占所选光伏企业数量比重达到83%;存货周转天数增长的上市公司数量达到17家,占比接近74%。补贴拖欠(三季度开始第七批补贴陆续到位)、“531”之后需求下降导致订单取消存货增长对行业上市公司存货以及现金周转产生较大影响。敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源表6:2017年-2018年前三季度光伏行业主要公司经营情况前三季度应收账款周转天数(单位:天)前三季度存货周转天数(单位:天)公司名称2017年2018年变动天数2017年2018年变动天数爱康科技144124-93324-19岱勒新材11711762761380东方日升98110-3625913福斯特868545560-1珈伟新能19938466128194185捷佳伟创4654985426408金辰股份1051242738541119京运通1712085710015736晶盛机电141111105202306-30科士达1451891310712044林洋能源19622218708826隆基股份70732362853清源股份19826312219832066三超新材126960135134-30太阳能312467142438155通威股份1016328326拓日新能16627661149210110阳光电源2122511109020040亿晶光电8580103545-4正泰电器9795165975-2中环股份4447167683中来股份71111695212140中利集团166227-3018615661资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源"531”新政对行业相关企业影响在三季度体现更为明显。单三季度,相关上市公司实现整体营收367.2亿,同比下降0.2%;实现归母净利润39.9亿,同比下降14.8%。国内需求骤降降以及海外客户观望导致三季度光伏行业整体需求快速下降,价格下降导致营收与归母净利润均呈现大幅下跌。表7:2017年-2018年单三季度光伏主要上市公司盈利情况营业收入(单位:百万)净利润(单位:百万)公司名称2017年单三季度2018年单三季度同比变动2017年单三季度2018年单三季度同比变动爱康科技1,3931,179-15%10671-33%岱勒新材12871-45%321-98%东方日升1,6982,09523%16589-46%福斯特1,1431,2227%1201222%珈伟新能576304-47%45-10-123%捷佳伟创24031732%617726%金辰股份13318036%18207%京运通541482-11%179143-20%晶盛机电44964644%10716050%科士达6356411%9869-30%林洋能源9641,13117%21724915%隆基股份4,5704,6692%1,001384-62%清源股份2562778%265-81%三超新材7555-27%22-2-110%太阳能1,4461,011-30%294275-7%通威股份8,5128,9265%761745-2%拓日新能372276-26%3420-41%阳光电源3,1001,749-44%380231-39%亿晶光电973877-10%304859%正泰电器6,0317,20820%7471,03539%中环股份2,6362,7946%1801832%中来股份1,029613-40%547438%敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind,光大证券研究所分产业链环节看看,三大主要环节:上游制造设备环节存量订单收入逐步确认,1-9月实现营收41.4亿,同比增长29.4%,实现净利润7.9亿,同比增长40.4%。中游光伏设备(硅片、电池片、组件)1-9月实现营业收入545.9亿,同比增长13.4%;实现净利润27.3亿,同比下降12.7%。下游运营/EPC环节看,1-9月实现营业收入405.3亿,同比增长3.8%;实现净利润31.5亿,同比增长18.9%。整体看新政出台对产业链各环节企业影响:对制造设备端影响相对滞后,现有在手订单确认保障营收以及净利润同比增长;中游设备环节对下游需求反应最为敏感,价格下降直接拉低相关产品毛利率,导致营收微增的情况下,净利润仍出现同比下滑。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源表8:2017年-2018年单三季度光伏行业各环节盈利情况单三季度营业收入(单位:百万)单三季度毛利率单三季度净利润(单位:百万)产业链环节2016年2017年2018年2016年2017年2018年2016年2017年2018年辅材6,46510,0239,45736%31%30%582515479光伏设备38,02348,15454,59020%21%18%2,1192,6462,726逆变器4,3948,3517,44531%30%30%340512536运营/EPC25,86839,05140,52629%30%35%1,6802,5943,147制造设备1,5123,2014,14228%34%37%124348524敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind,光大证券研究所近日,国家能源局召开关于太阳能发展“十三五”规划中期评估成果座谈会,会议议题包括光伏后续补贴支持政策、“十三五”光伏装机规划以及2019年相关光伏政策,相关发展政策明确以及建设规模、补贴等落地。中长期光伏发电仍然是未来新能源发展的重要方向。2.2、风电:行业数据持续向好,相关企业盈利能力承压风电装机规模稳健增长,经营性数据持续改善。风电新增装机维持较高景气度,截至9月风电累计并网规模已达到175.9GW,其中2018年1-9月新增风电装机12.6GW,平均利用小时数1565小时;全国弃风电量222亿千瓦时,同比减少74亿千瓦时。弃风率持续得到改善,以弃风严重的新疆地区为例,2018年1—9月弃风电量90.3亿千瓦时,较去年同期下降11.4%;弃风率24.5%,同比下降了4.8个百分点。图23:2018年Q3风电新增与利用小时数持续增长资料来源:国家能源局招标规模增长验证行业景气度回升,招标价格下降幅度缩窄。2018年1-9月,国内公开风电机组招标量为23.9GW,同比增长11.7%;三季度单季度招标容量7.2GW,同比增长18.0%。目前2MW以及2.5MW机组为风电市场主要机型,参考2.0MW机组招投标价格,2018年9月投标均价为3,196元/千瓦。近四个月降幅环比收窄,9月份均价稳定不变;2.5MW级别机组投标均价为3,351元/千瓦,9月份投标均价增幅为0.6%。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图24:2015年-2018年Q3风电行业招标规模(单位:GW)图25:风机价格下跌趋势逐步企稳资料来源:金风科技2018Q3演示材料资料来源:金风科技2018Q3演示材料我们选取11家前三季度实现盈利的主要风电企业,2018年1-9月,所选公司实现营业收入317.5亿,同比增长7.0%;综合毛利率25.5%,同比提升0.5pcts(剔除2018年新上市风电运营公司江苏新能,平均毛利率为21.6%,同比下降3.4pcts);实现净利润39.2亿,同比增长2.2%(剔除2018年新上市风电运营公司江苏新能,实现净利润36.0亿,同比下降6.2%)。表9:2016年-2018年前三季度风电行业重点行业盈利情况前三季度营业收入(单位:百万)毛利率净利润(单位:百万)公司名称2016年2017年2018年2016年2017年2018年2016年2017年2018年东方电缆1,1401,5992,18915%13%16%2737115华仪电气1,3651,2231,08828%27%25%313917江苏新能01,0241,1150%0%44%0260323金风科技16,96517,00717,81631%30%30%2,2052,3562,498金雷风电41548951644%41%27%13312783日月股份1,1661,3321,65837%25%21%242182199泰胜风能8491,25182636%26%19%15915321天能重工76047377536%28%24%1567065天顺风能1,5712,2742,51037%29%29%344365368通裕重工1,7352,2342,58227%22%23%137142173振江股份57676867038%30%25%10410561敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind从经营数据看,相关企业前三季度平均应收账款周转天数为201天,平均存货周转天数167天。应收账款周转天数增长的上市公司数量达到9家,占所选风电企业数量比重达到82%;存货周转天数增长的上市公司数量达到7家,占比接近65%。原材料供应紧张、发电补贴拖欠等因素的导致风电行业公司应收账款周转天数以及存货周转天数增加。敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源表10:2017年-2018年前三季度风电行业主要公司经营情况前三季度应收账款周转天数(单位:天前三季度存货周转天数(单位:天)公司名称2017年2018年变动天数2017年2018年变动天数东方电缆11589-995101-19华仪电气519615621761970江苏新能016700140敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源金风科技252257492102-1金雷风电13814066158184185日月股份1431329872678泰胜风能1742042713429819天能重工2281725729031636天顺风能15018110592145-30通裕重工1371351324025944振江股份84123189815226敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind,光大证券研究所分板块看,风电运营板块上市公司集中在港股,A股中江苏新能一家为纯运营标的,受装机规模增长带动,2018年1-9月实现营收11.2亿,同比增长8.9%,实现净利润3.2亿,同比增长24.1%。制造环节看,主机厂金风科技实现营收178.2亿,同比增长4.8%,实现净利润25.0亿,同比6.0%;所选零部件企业合计实现整体营收128.2亿,同比增长增长10.1%,实现净利润11.0亿,同比下滑9.8%。在下游装机规模逐步回温而原材料持续涨价的背景下,主机龙头金风科技具有更强的议价能力与成本控制能力,仍能维持营收与净利润稳定增长,而其余规模相对较小的零部件厂商则呈现营收同比增长,毛利率同比下滑。敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源图26:2017年至2018年前三季度江苏新能营收增长图27:2016年至2018年前三季度金风科技营收增长资料来源:江苏新能公司公告资料来源:金风科技公司公告图28:2016年至2018年前三季度零部件板块营收与毛利率资料来源:Wind,光大证券研究所敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源我们认为,风电建设景气度有望持续,带动主机以及零部件厂商需求增长;同时,弃风率下降以及装机稳步增长将持续推动风电运营企业盈利能力增长。3、电力设备电网投资整体放缓,特高压以及配网仍将是未来建设重点。电网投资直接受全社会用电量需求增长带动,进入“十三五”我国电力需求保持平稳增长态势。2014年至2016年国家能源局大力推动特高压建设,我国电网投资整体维持高位。2017年之后,特高压核准进度大幅降低(2017年仅一条新增核准线路),我国电网投资整体增速放缓。图29:2010年-2017年我国电网投资情况图30:2006年至2016年我国特高压投资情况资料来源:Wind资料来源:北极星电力网2018年1-9月,全社会用电量合计5.1万亿度,同比增长8.9%,整体维持平稳增长态势;2018年上半年电网完成投资2036亿,同比下降15.1%,电网投资进一步放缓。2018年9月,为促进三北地区新能源外送、拉动基建增长,国家能源局下发9项输变电工程建设规划,涉及12条特高压线路建设,按照单条直流投资200~250亿,单条特高压交流对应投资150~200亿,整体拉动电网基建投资约2000亿,按照电网建设中设备占比40~50%测算,带来相关设备需求400~500亿,后续特高压核心设备供应商相关产品订单以及收入有望迎来增长。表11:规划涉及重点输变电建设项目项目名称项目建设方案核准时间青海-河南直流(1条)+交流(2条)2018年4季度陕北-湖北直流(1条)+交流(1条)2018年4季度张北-雄安交流(1条)2018年4季度雅中-江西直流(1条)+交流(2条)2018年4季度白鹤滩-江苏直流(1条)2019年白鹤滩-浙江直流(1条)2019年南阳-荆门-长沙交流(1条)2019年云硅互联通道直流工程(非特高压)2019年闽粤联网直流背靠背及配套2019年资料来源:国家能源局,光大证券研究所预测配网方面,国家发改委于2015年公布《配电网建设改造行动计划(2015-2020)》,总投资规模不低于2万亿,其中2015年不低于3000亿,“十三五”配网改造计划总投资规模约1.7万亿,按照每年3000-3500亿配敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源网投资估算,配网建设改造仍有万亿左右空间,同时增量配网建设也有望带动相关配网设备以及工程需求增长。图31:2016年-2020年配电网建设改造投资金额资料来源:国家能源局,光大证券研究所测算我们采用中信行业分类,电力设备板块(一次设备+二次设备)2018年前三季度实现营业收入2699.8亿,同比增长14.5%;实现净利润165.8亿,同比增长3.7%。由于行业整体技术壁垒较低、市场竞争激烈,受原材料价格上涨以及销售价格两端挤压,市场集中度持续提升,相关上市公司营收实现平稳增长,但盈利增速明显低于营收增速。图32:2016-2018年前三季度电力设备板块(一次+二次)营收增长情况资料来源:Wind,光大证券研究所整理3.1、一次设备:低压电器表现突出,特高压放量在即采用中信行业分类,2018年前三季度一次设备板块整体实现营业收入1650.6亿,同比增长18.8%;实现归母净利润90.5亿,同比增长5.1%。从经营数据看,一次设备板块整体应收账款周转天数为152天,较去年同期缩短7天,存货周转天数98天,较去年同期缩短8天,回款速度以及存货流转有所优化。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图33:2016年-2018年前三季度一次设备盈利情况资料来源:Wind分重点细分领域看:特高压领域:高毛利率特高压产品占比降低、大宗商品原材料成本持续上涨等因素影响,以特高压相关公司为代表的输变电设备公司营收以及净利润均出现大幅下滑。我们认为,后期特高压建设启动将带来相关订单,特高压核心设备供应商盈利能力有望迎来修复。图34:2016年至2018前三季度许继电气盈利情况资料来源:许继电气公司公告低压电器领域:以正泰电器、良信电器为代表的低压电器厂商作为细分行业龙头,不断优化产品结构、加强渠道布局以及行业客户开发,并通过增加自动化产线等手段提高生产效率降低人力成本,持续推动净利润增长。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图35:2016年至2018前三季度低压电器相关公司盈利情况资料来源:Wind,光大证券研究所3.1、二次设备:配网自动化建设持续推进,工控自动化增速放缓采用中信行业分类,2018年前三季度二次设备板块整体实现营业收入1049.2亿,同比增长8.4%;实现净利润75.4亿,同比2.6%。从经营数据看,二次设备板块平均应收账款周转天数184天,较去年同期增长12天,平均存货周转天数117天,较去年同期增长3天。图36:2016年-2018年前三季度二次设备板块盈利情况资料来源:Wind,光大证券研究所整理分重点细分领域看:智能电网:智能电表与用电采集系统维持低位(预计2018年全年智能电表招标规模在3000-4000万台较低水平),相关企业通过拓展海外市场、拓展配用电整体解决方案降低国内招标规模下降影响。受益配网改造、增量配网项目以及配网自动化建设以及优质资产并表,二次设备龙头国电南瑞收入与盈利均实现稳健增长。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源图37:2016年至2018年Q3炬华科技盈利情况图38:2016年至2018年Q3国电南瑞盈利情况资料来源:炬华科技公司公告资料来源:国电南瑞公司公司公告工控自动化:工控自动化下游相对分散,面向各个制造业,受宏观经济影响较大。2018年年初以来,制造业固定资产投资增速放缓,叠加中美贸易战影响,工控自动化板块景气度自二季度以来逐步下行。我们选取12家工控行业主要上市公司进行分析,2018年前三季度实现整体实现营业收入207.8亿,同比增长17.9%;实现净利润26.6亿,同比下降-0.1%,净利润增速低于营收增速主要由于:1)上游元器件涨价以及市场竞争加剧,导致工控板块相关上市公司平均毛利率34.4%,同比下滑1.4pcts以及2)销售费用以及管理费用占比提升。表12:2016年至2018年前三季度工控行业主要公司盈利情况前三季度营业收入(单位:百万)毛利率前三季度净利润(单位:百万)公司名称2016年2017年2018年2016年2017年2018年2016年2017年2018年埃斯顿4446651,06533%33%36%406582合康新能1,05188098339%24%29%1935614宏发股份3,7094,5115,05341%41%39%666799799汇川技术2,4533,1303,93949%45%43%718745831蓝海华腾43244326644%39%39%10610714良信电器9131,1091,22638%39%42%131183220麦格米特7951,0241,61034%31%30%106113177鸣志电器1,0611,2071,40439%38%35%103118127新时达1,8682,5802,72726%24%21%15716278信捷电气24633943646%44%40%6498105英搏尔26233543328%32%26%355354英威腾8861,4081,63540%38%33%66165162敬请参阅最后一页特别声明-24-证券研究报告2018-11-07电力设备新能源资料来源:Wind我们认为,工控受下游行业景气度影响较为明显,但考虑制造业自动化升级拉动以及人口红利逐步消退,我们仍然看好工控自动化板块未来长期增长。4、投资建议新能源汽车:我们看好新能源汽车产业链的发展前景,中短期来看,(1)趋势之一:新能源汽车产业链中游表现出能量密度提升+成本下降+细分环节出清的特征,行业正在由政策驱动逐步转向市场驱动。(2)趋势之二:动力电池领域多种技术路线更替发展,中短期最重要的两个技术路线是高镍三敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源元和硅碳负极。(3)趋势之三:海外新能源汽车发展提速,随着补贴退出及市场放开,以中上游为代表的国内新能源汽车产业链有望迎来新的机遇。结合我们对三季度财报的总结和分析,建议关注宁德时代(动力电池龙头,300750.SZ)、璞泰来(负极材料龙头,603659.SH)和新三板企业贝特瑞(负极材料龙头,835185.OC)等标的。新能源发电:光伏方面,“531”新政后,行业下游需求快速下降导致中上游产业链产品价格断崖式下跌,新建产能投放叠加需求骤降,中短期行业持续洗牌、落后产能出清,长期看产业链各环节龙头企业由于具备技术优势以及规模优势,伴随落后产能出清龙头市占率将进一步提升,我们推荐隆基股份(单晶硅片龙头,601012.SH),建议关注通威股份(高效电池片以及多晶硅料龙头,600438.SH)以及林洋能源(受益产业链价格以及系统装机成本下降的工商业分布式电站运营商,601222.SH)。风电板块行业招标以及新增装机持续向好,受原材料价格上涨以及招标价格下降影响,行业公司整体业绩承压,龙头公司凭借优秀的技术积累与成本控制能力,市占率持续提升,建议关注金风科技(风电主机龙头,002202.SZ)与天顺风能(风塔龙头,002531.SZ)电力设备板块:2018年下半年特高压建设重启,相关线路核准有望在2018年4季度以及2019年完成,未来两年特高压建设将进入又一轮景气周期,特高压领域竞争格局集中,设备订单收入确认将增厚相关企业业绩,建议关注特高压核心设备供应商许继电气(特高压直流输电系统核心供应商,000400.SH)、平高电气(特高压交流核心设备供应商,600312.SH)以及国电南瑞(特高压直流控制保护系统核心供应商,600406.SH)。工控自动化长期仍受自动化改造升级拉动,建议关注工控自动化平台型公司汇川股份(300124.SZ)与信捷电气(603416.SH)。5、风险分析1、新能源汽车政策变化影响行业发展的风险:新能源汽车行业仍在早期发展阶段,政策会对行业发展产生较大影响,若监管部门发布相关政策,可能会冲击行业发展。2、新能源技术风险:进步是新能源汽车行业发展的驱动力之一,新产品的产业化可能会对上一代产品产生冲击,进而替代原有的技术路线。3、新能源装机规模以及补贴电价政策性风险:光伏年度新增装机规模以及“十三五”规划建设规模仍未正式下发,下一年度新能源上网标杆电价目前仍未发布,规模指标以及标杆上网电价将影响下游电站开发商投资节奏以及电站投资收益率;4、特高压建设进度风险:特高压项目建设投资规模较大、技术难度较大,核准以及建设进度受国家能源局整体把控,项目建设推进有可能低于预期。敬请参阅最后一页特别声明-24-证券研究报告

2018-11-07电力设备新能源行业及公司评级体系评级说明行业及公司评级买入未来6-12个月的投资收益率领先市场基准指数15%以上;增持未来6-12个月的投资收益率领先市场基准指数5%至15%;中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出未来6-12个月的投资收益率落后市场基准指数15%以上;无评级因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-24-证券研究报告'

您可能关注的文档

- 新能源行业现状及发展趋势分析

- 电气设备及新能源行业月报:风光渐入佳境,电车龙头效应凸显.docx

- 电力设备及新能源行业:动力电池回收,2020年集中放量,2025年规模超过370亿.docx

- 电力设备新能源行业跨市场新能源汽车行业观察之十一:TeslaQ3扭亏,电动车全球化竞争大幕拉开.docx

- 电力设备与新能源行业2018三季报总结:行业盈利能力下降,结构性变化+电力投资双重驱动未来发展.docx

- 电力设备及新能源行业光伏产业研究系列报告(1):多晶硅行业走进新时代,国产硅企夺取竞争优势.docx

- 电力设备及新能源行业核电系列研究报告(2):核电堆型,三代堆型双星闪耀,四代技术蓄势待发.docx

- 电力设备新能源行业三季报总结:电动汽车结构调整完毕,电力设备重拾景气.docx

- 电气设备与新能源行业电新锂电专题之一:新补贴政策实施,强者恒强趋势明显.docx

- 电力设备与新能源行业2018年三季报综述:板块业绩短期承压,细分领域持续分化.docx

- 电力设备新能源行业年度策略:曙光已现,亮点纷呈.docx

- 中国新能源行业投资风险预警分析

- 新能源行业上市公司资产结构对经营绩效的影响分析

- 新能源行业生物质能专业知识

- 中国新能源行业调研及未来投资前景分析报告(2018年版)

- 电力设备与新能源行业2019年度投资策略:基建驱动、制造升级、能源变革,2019年在需求增长中寻找边际变化带来的投资机会

- 电力设备及新能源行业2019年投资策略:能源变革全面提速,把握行业核心龙头

- 电力设备新能源行业2019年投资策略:电力设备有性价比,静候新能源盈利能力见底