- 512.91 KB

- 2022-04-29 14:12:57 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

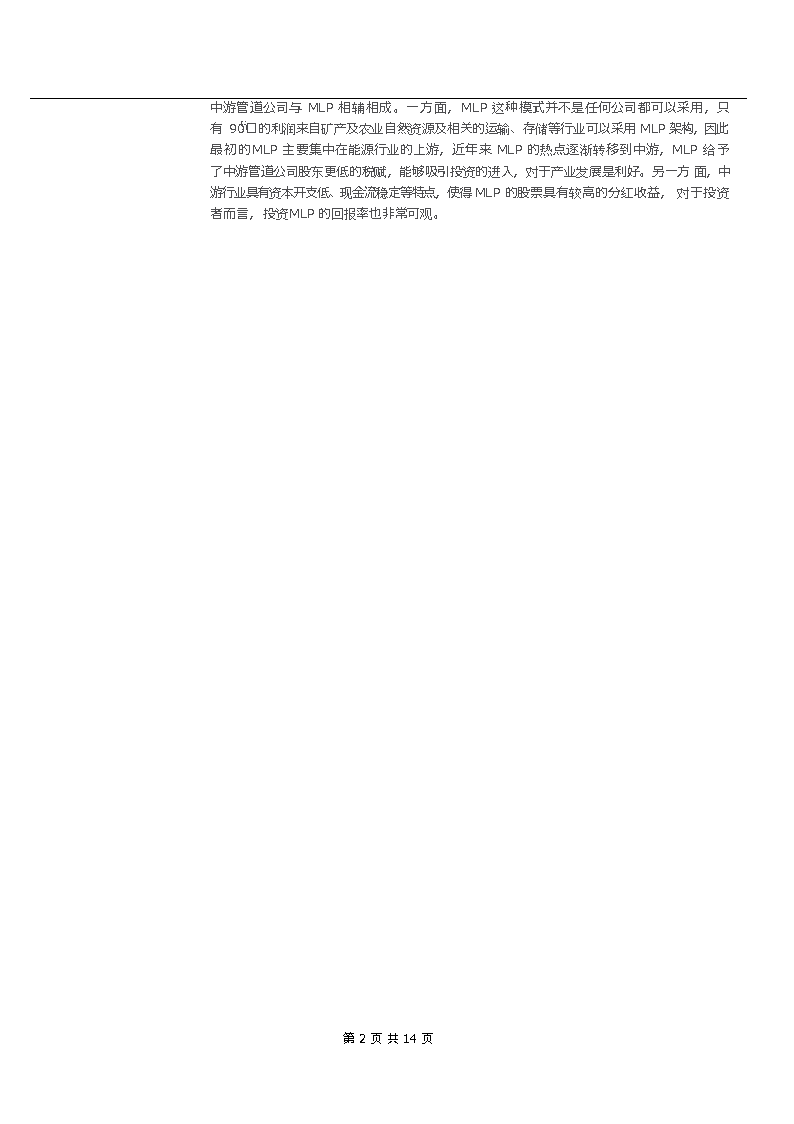

'请务必阅读正文之后的信息披露和免责申此前我们对中国铁塔进行了比较研究来猜想国家管网公司,并且测算了中国管网的投资空间,详情可见报告《对标中国铁塔、猜想管网公司》、《天然气管道投资空间测算》。本篇报告作为系列第三篇,将分析美国管道公司的相关情况,并与国内管道公司进行对比研究。1.MLP是美国管道公司常用的组织形式美国管道公司一般采用MLP形式的股权结构。业主有限合伙制(MLP)是美国市场流行的一种公开交易合伙制,是介于公司制和合伙制之间的一种企业组织形式,既具有公司制的流动性,又具有有限合伙制避免双重课税的优势。大多数MLP由两类合伙人构成:有限合伙人(LP)及普通合伙人(GP),分别拥有不同的权利和义务。少数的MLP公司为有限责任公司,不分GP和LP,所有投资者都被认定为所有者,对公司经营管理享有投票权。表1:LP与GP对比股权份额承担责任经营管理投票权获利方式LP大量份额有限责任没有现金分红GP少量份额无限连带责任有现金分红+激励分配权力资料来源:MLPA,以ETP公司为例,其股东EnergyTransfer以及子公司SUNOCO、UCP均为MLP上市公司。图1:ETP公司股权结构资料来源:EnergyTransfer公司官网,第14页共14页

中游管道公司与MLP相辅相成。一方面,MLP这种模式并不是任何公司都可以采用,只有90的利润来自矿产及农业自然资源及相关的运输、存储等行业可以采用MLP架构,因此最初的MLP主要集中在能源行业的上游,近年来MLP的热点逐渐转移到中游,MLP给予了中游管道公司股东更低的税赋,能够吸引投资的进入,对于产业发展是利好。另一方面,中游行业具有资本开支低、现金流稳定等特点,使得MLP的股票具有较高的分红收益,对于投资者而言,投资MLP的回报率也非常可观。第14页共14页

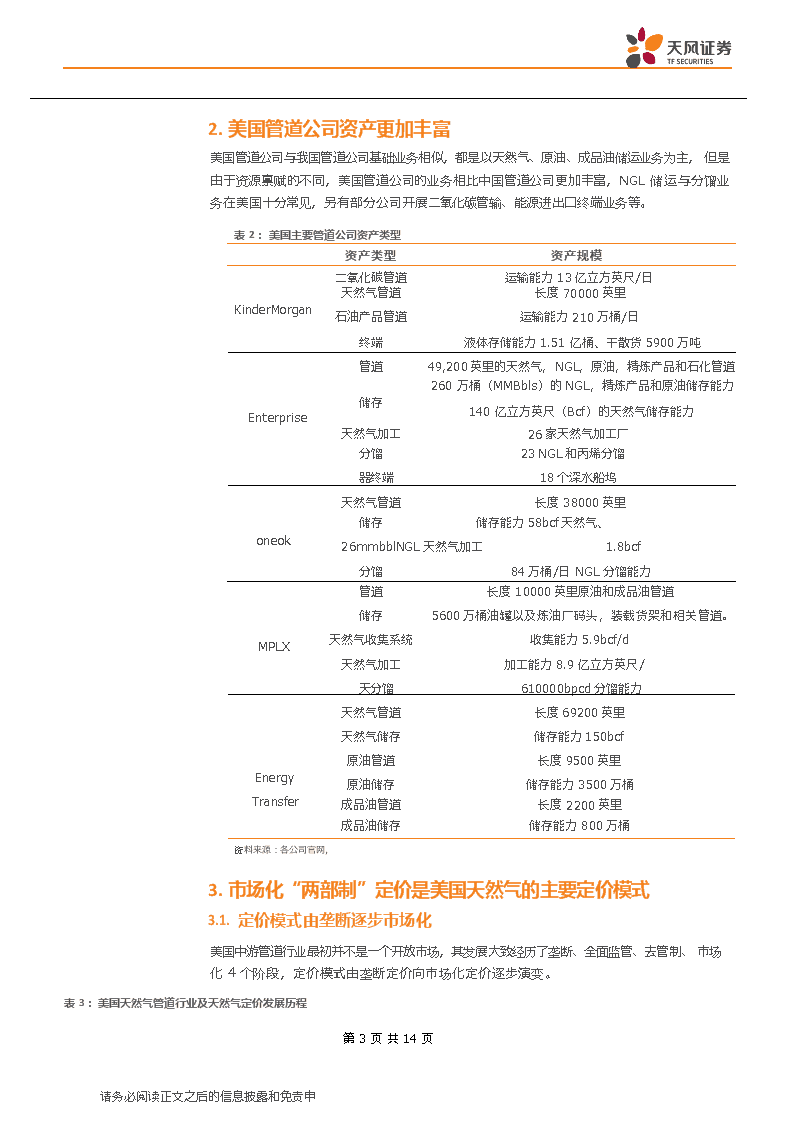

1.美国管道公司资产更加丰富美国管道公司与我国管道公司基础业务相似,都是以天然气、原油、成品油储运业务为主,但是由于资源禀赋的不同,美国管道公司的业务相比中国管道公司更加丰富,NGL储运与分馏业务在美国十分常见,另有部分公司开展二氧化碳管输、能源进出口终端业务等。表2:美国主要管道公司资产类型资产类型资产规模二氧化碳管道运输能力13亿立方英尺/日天然气管道长度70000英里第14页共14页KinderMorgan石油产品管道运输能力210万桶/日终端液体存储能力1.51亿桶、干散货5900万吨管道49,200英里的天然气,NGL,原油,精炼产品和石化管道260万桶(MMBbls)的NGL,精炼产品和原油储存能力第14页共14页储存Enterprise140亿立方英尺(Bcf)的天然气储存能力第14页共14页oneokMPLXEnergyTransfer天然气加工26家天然气加工厂分馏23NGL和丙烯分馏器终端18个深水船坞天然气管道长度38000英里储存储存能力58bcf天然气、26mmbblNGL天然气加工1.8bcf分馏84万桶/日NGL分馏能力管道长度10000英里原油和成品油管道储存5600万桶油罐以及炼油厂码头,装载货架和相关管道。天然气收集系统收集能力5.9bcf/d天然气加工加工能力8.9亿立方英尺/天分馏610000bpcd分馏能力天然气管道长度69200英里天然气储存储存能力150bcf原油管道长度9500英里原油储存储存能力3500万桶成品油管道长度2200英里成品油储存储存能力800万桶第14页共14页请务必阅读正文之后的信息披露和免责申资料来源:各公司官网,2.市场化“两部制”定价是美国天然气的主要定价模式2.1.定价模式由垄断逐步市场化美国中游管道行业最初并不是一个开放市场,其发展大致经历了垄断、全面监管、去管制、市场化4个阶段,定价模式由垄断定价向市场化定价逐步演变。表3:美国天然气管道行业及天然气定价发展历程第14页共14页

发展阶段定价模式发展特点主要推动政策或事件管道公司垄断阶段(1938年以前)垄断定价州政府监管州内的天然气业务,而联邦政府则监管跨州的天然气贸易,但不干预天然气的生产和运输。管道公司市场结构垄断特征很强,购买天然气支付的价格低于竞争性批发价格,但其销售价格则超过竞争性零售价格。长距离输送管道的诞生全面监管阶段垄断定价转变为国会授权联邦电力委员会(FPC)制定州际管道公司《1938年天然气法案》第14页共14页

请务必阅读正文之后的信息披露和免责申(1938-1978年)成本加成定价的管输费率和井口价格,井口价格长期维持不变以及对跨州天然气市场的过度监管,挫伤了生产商的积极性,许多州际天然气管道公司面临履约困难。《菲利普斯决议》去管制阶段(1978-1992年)以成本加成法为主,逐步向与原油挂钩的净回值法过渡联邦电力委员会被联邦能源管理委员会所取代,逐步放松对天然气市场,特别是天然气井口价格的管制。管道公司不再介入天然气商品的销售,或者以捆绑的价格提供销售服务。任何用户都可以自由地选择天然气的销售商、管道的运营商以及天然气的储存商。《1978年天然气政策法案》第436号法令第500号法令《天然气井口解除管制法案》第636号法令市场化阶段(1992年至今)由与石油挂钩的市场净回值法转变为市场化定价亨利枢纽成为1990年以来天然气期货合约定价的中心地点,天然气放松管制政策,油气公司不再担心价格扭曲问题,中小型油气公司得以发展。纽约商品交易所开始提供标准化的天然气合同页岩气革命资料来源:谢茂《美国天然气产业发展的经验与启示》,从历史上看,起初美国管道公司并不是只从事储运业务,由于其自身的垄断特征,输销通常是捆绑进行,管道公司从上游能源生产商购买资源,然后将能源和运输捆绑溢价销售给下游分销商。后来伴随着井口价格的开放,市场化改革不断推进,管道公司逐步变成如今的单纯运输服务商。图2:美国管道公司的运营模式变化资料来源:谢茂《美国天然气产业发展的经验与启示》,注:不包括生产商直供下游模式监管主体上,中美两国比较类似,美国由联邦能源管理委员会(FERC)发放管道建设许可并监管州际管道公司运输费率,地方公用事业委员会监管地方分销商分销业务;中国由国家发改委监管主干管网管输费,由各省发改委监管地方管网配气费。但与我国不同的是,美国管输费率是由各管道公司依据规定的方法计算并由FERC批准后生效,FERC仅起到监管作用,市场化程度相比我国更高。第14页共14页

1.1.美国采用“两部制”管输费率美国州际管输服务定价以年度服务成本法为基础,管输费率设计采用“两部制结构”,主要可以归纳为5个主要步骤:确定服务成本、将服务成本功能化、成本分类、成本分配、确定不同服务类型费率。图3:美国管输费率制定步骤第14页共14页

请务必阅读正文之后的信息披露和免责申资料来源:秦冬冬《美国天然气管输定价研究及其借鉴意义》,服务成本公式如下:年度服务总成本=资本收益+操作与维护支出+折旧与摊销+税费支出-运营收入。资本收益=资本基础×许可投资收益率。资本基础=固定资产及无形资产原值-累计折旧及摊销+运营资金。许可投资收益率=债务资本比例×债务资本成本+权益资本比例×权益资本成本。权益资本收益代表了管道公司的实际投资收益。1.1.“两部制”定价更有利于提升资源效率“两部制”费率核心设计主要体现在成本分类和成本分配的过程中。管输成本分为固定成本和变动成本,固定成本只与容量(总运输能力)相关,不随输气量变化而变化;变动成本与输气设施的使用和容量的利用相关,随输气量变化而变化。在分配环节,将固定成本和变动成本分配到通过容量费回收和通过使用费回收,按与运距的相关性,在各服务区域分配。在费率制定过程中,容量费越高越有利于高负荷用户,越有利于管道公司降低风险,因为低负荷用户按高峰期容量需求预订管道容量,在非高峰期有相当大一部分容量并不需要,却为此支付了容量费。并且管道公司还有机会将低负荷用户在非高峰期不需要的容量出售给其他用户(例如可中断用户),以获取额外收益。图4:“两部制”下成本分配的影响第14页共14页

资料来源:崔媛媛《中国天然气两部制管输价格研究》,天风证请务必阅读正文之后的信息披露和免责申资料来源:崔媛媛《中国天然气两部制管输价格研究》,美国管道公司提供管输服务主要包括固定输送服务与可中断输送服务两种类型。对于固定输送用户,固定成本在使用部分中分配比例越低,使用费率越低;容量费率随着固定成本在使用部分中的分配比例降低而升高。对于可中断用户,随着固定成本在使用部分中分配比例降低,可中断用户的费率上限和费率下限均呈下降趋势,但费率下限的下降幅度更大。这是由于在成本分配中,可中断用户的最低费率仅需要回收管道的使用部分成本,而在最大费率中包含了部分的容量部分成本。表4:美国管输服务类型服务类型服务内容服务价格优先级固定输送服务管道公司与客户事先签订合同约定固定数量的天然气输送量(例如每日最大交付量)低高可中断输送服务管道公司与客户可在固定数量基础上,灵活约定一定的天然气输送量进行补充高低资料来源:崔媛媛《中国天然气两部制管输价格研究》,我国主要采用“一部制”管输费率,虽然曾提出在忠武线、陕京线上采用“两部制”费率,但实际一直按照“一部制”进行收费。与“两部制”费率相比,“一部制”费率主要问题在于不同用户间有失公平,不利于管输效率的提升。首先,“一部制”不能体现不用管输用户的差异性,无论用户均衡输气还是不均衡输气,均按照同样的费率支付管输费,这对均衡利用管道容量的用户来说不公平,也不利于缓解调峰供气矛盾。其次,“一部制”不能体现管输企业和用户合理分担管道经营风险,“一部制”管输费是根据管道投资、输气成本、输量预测和国家规定的基准收益进行测算的,而在管道实际运营过程中,每年的输气量、输气成本可能有一定变化,而这些经营风险完全由管道公司承担,不利于管输效率的提升。表5:“两部制”与“一部制”对比收费机制收费形式第14页共14页

两部制确定年度管输总成本(管输服务总收入),按不同区域、不同用户设计管输服务价格连续用户:容量费、使用费可中断用户;最大费率、最小费率一部制按管道企业设计综合运价率,按不同区域、不同用户设计管输服务价格用户管输费=综合运价率×实际周转量券研究所第14页共14页

请务必阅读正文之后的信息披露和免责申1.美国管道公司具有高回报和高分红1.1.美国管道公司ROA和ROIC略高于中国管道公司ROA方面,美国管道公司2003-2018年平均在3.8左右,18年平均ROA在5。图5:美国主要管道公司ROA12108642-22003200420052006200720082009201020112012201320142015201620172018ETPETEPDKMIoneokMPLX资料来源:Bloomberg,天风证券研究所ROIC方面,美国管道公司2000-2018年平均在8.8左右,18年平均ROIC在8.1。0图6:美国主要管道公司ROIC25201510502000200120022003200420052006200720082009201020112012201320142015201620172018ETPETEPDKMIoneokMPLX资料来源:Bloomberg,第14页共14页

国内由于中游管道公司较少,并且许多管道公司同时进行下游燃气分销业务,因此我们选取市值规模比较大的陕天然气、国新能源、贵州燃气、重庆燃气以及中国石油的管道板块进行对比。ROA方面,中国管道公司2014-2018年平均3.9左右,18年平均ROA3.2。ROIC方面,中国管道公司2014-2018年平均4.9左右,18年平均ROIC在4.9。图7:中国中游管道公司ROA图8:中国中游管道公司ROIC第14页共14页

第14页共14页10.08.06.04.02.00.0-2.0中国石油中国石油(亏损加回)陕天然气贵州燃气国新能源重庆燃气2014201520162017201815.0010.005.000.00-5.00-10.00-15.00-20.00陕天然气贵州燃气20142015201620172018国新能源重庆燃气第14页共14页请务必阅读正文之后的信息披露和免责申资料来源:wind,资料来源:wind,1.1.美国管道公司分红率高于中国管道公司图9:美国管道公司分红比例400.00350.00300.00250.00200.00150.00100.0050.000.0020112012201320142015201620172018资料来源:Bloomberg,天风证券研究所由于MLP公司中LP占据大多数交易单元,因此我们采用LP总股数来代表公司总股数计算美国管道公司的分红比例。计算得出美国管道公司的分红比例范围大多在50-130,考虑GP的分红和激励分配,这个范围会有所降低,但是相比中国管道公司30-40左右的常态仍高出不少。EPDKMIMPLXOKEET图10:国内管道公司分红比例重庆燃气陕天然气贵州燃气国新能源90.0080.0070.00第14页共14页

60.0050.0040.0030.0020.0010.000.0020142015201620172018资料来源:wind,第14页共14页

1.1.美国管道公司估值水平与中国管道公司大致相同美国管道公司历史PE大致在20-40倍,PB在1-4倍。中国管道公司仅有陕天然气和重庆燃气PE估值表现平稳,近几年PE基本稳定在20-40倍区间,PB近几年基本维持在1.5-4倍。图11:美国管道公司PE图12:美国管道公司PB第14页共14页120100806040200KMIEPDOKEMPLXETKMIEPDOKEMPLX302520151050第14页共14页资料来源:bloomberg,注:去掉部分极值以优化图表资料来源:bloomberg,图13:中国管道公司PE图14:中国管道公司PB第14页共14页100.00080.00060.00040.00020.0000.000陕天然气重庆燃气14.00012.00010.0008.0006.0004.0002.0000.000陕天然气重庆燃气国新能源第14页共14页请务必阅读正文之后的信息披露和免责申资料来源:wind,资料来源:wind,第14页共14页'

您可能关注的文档

- 2008-2009年石油化工行业分析及展望200862

- 我国石油化工行业合同能源管理(EPC)项目风险管理研究

- 微波技术在石油化工行业中的应用进展

- 生产计划优化系统在石油化工行业的应用(修改稿817)

- 石油化工行业创新 在动荡不定的时代提高收入和效率

- 全球石油化工行业发展概况

- 石油化工行业:市场严重低估了大炼化板块的价值,含极限生存测算!

- 石油化工行业:从产业格局看化工系列之三,涤纶

- 石油化工行业5月动态报告:2019Q1盈利能力下探印证行业景气下降判断,看好细分领域投资机会

- 石油化工行业2018年报及19Q1总结:上游逐步恢复,行业盈利创4年来新高

- 石油化工行业:关注供需关系较好的化学品

- 石油化工行业A股上市公司业绩PK04755

- 石油化工行业A股上市公司业绩PK

- 石油化工行业2019年中期投资策略:油价承压,景气下行,改革深化,优选龙头

- 变频调速技术在石油化工行业中的应用

- 石油化工行业的颠覆性力量

- 石油化工行业6月动态报告:油价继续中位区间震荡,看好行业龙头和成长个股表现

- 石油化工行业:从成品油的定价、调价机制谈起,加工1吨原油能赚多少钱

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc