- 1.28 MB

- 2022-04-29 13:53:51 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

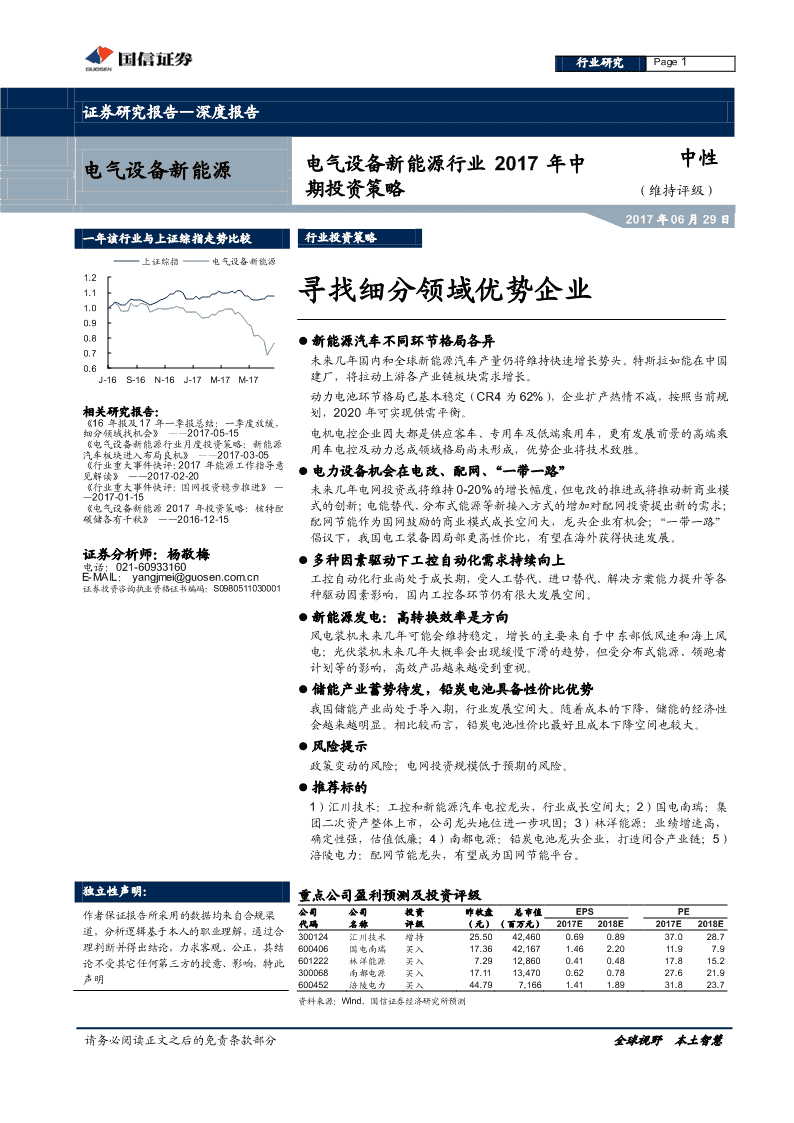

'行业研究Page1证券研究报告—深度报告[Table_IndustryInfo]电气设备新能源行业2017年中中性电气设备新能源期投资策略(维持评级)2017年06月29日一年该行业与上证综指走势比较行业投资策略上证综指电气设备新能源1.21.1寻找细分领域优势企业1.00.90.8新能源汽车不同环节格局各异0.7未来几年国内和全球新能源汽车产量仍将维持快速增长势头。特斯拉如能在中国0.6J-16S-16N-16J-17M-17M-17建厂,将拉动上游各产业链板块需求增长。动力电池环节格局已基本稳定(CR4为62%),企业扩产热情不减,按照当前规相关研究报告:划,2020年可实现供需平衡。《16年报及17年一季报总结:一季度放缓,细分领域找机会》——2017-05-15电机电控企业因大都是供应客车、专用车及低端乘用车,更有发展前景的高端乘《电气设备新能源行业月度投资策略:新能源用车电控及动力总成领域格局尚未形成,优势企业将技术致胜。汽车板块进入布局良机》——2017-03-05《行业重大事件快评:2017年能源工作指导意电力设备机会在电改、配网、“一带一路”见解读》——2017-02-20《行业重大事件快评:国网投资稳步推进》—未来几年电网投资或将维持0-20%的增长幅度,但电改的推进或将推动新商业模—2017-01-15《电气设备新能源2017年投资策略:核特配式的创新;电能替代、分布式能源等新接入方式的增加对配网投资提出新的需求;碳储各有千秋》——2016-12-15配网节能作为国网鼓励的商业模式成长空间大,龙头企业有机会;“一带一路”倡议下,我国电工装备因局部更高性价比,有望在海外获得快速发展。证券分析师:杨敬梅多种因素驱动下工控自动化需求持续向上电话:021-60933160E-MAIL:yangjmei@guosen.com.cn工控自动化行业尚处于成长期,受人工替代、进口替代、解决方案能力提升等各证券投资咨询执业资格证书编码:S0980511030001种驱动因素影响,国内工控各环节仍有很大发展空间。新能源发电:高转换效率是方向风电装机未来几年可能会维持稳定,增长的主要来自于中东部低风速和海上风电;光伏装机未来几年大概率会出现缓慢下滑的趋势,但受分布式能源、领跑者计划等的影响,高效产品越来越受到重视。储能产业蓄势待发,铅炭电池具备性价比优势我国储能产业尚处于导入期,行业发展空间大。随着成本的下降,储能的经济性会越来越明显。相比较而言,铅炭电池性价比最好且成本下降空间也较大。风险提示政策变动的风险;电网投资规模低于预期的风险。推荐标的1)汇川技术:工控和新能源汽车电控龙头,行业成长空间大;2)国电南瑞:集团二次资产整体上市,公司龙头地位进一步巩固;3)林洋能源:业绩增速高,确定性强,估值低廉;4)南都电源:铅炭电池龙头企业,打造闭合产业链;5)涪陵电力:配网节能龙头,有望成为国网节能平台。独立性声明:重点公司盈利预测及投资评级作者保证报告所采用的数据均来自合规渠公司公司投资昨收盘总市值EPSPE代码名称评级(元)(百万元)2017E2018E2017E2018E道,分析逻辑基于本人的职业理解,通过合300124汇川技术增持25.5042,4600.690.8937.028.7理判断并得出结论,力求客观、公正,其结600406国电南瑞买入17.3642,1671.462.2011.97.9论不受其它任何第三方的授意、影响,特此601222林洋能源买入7.2912,8600.410.4817.815.2300068南都电源买入17.1113,4700.620.7827.621.9声明600452涪陵电力买入44.797,1661.411.8931.823.7资料来源:Wind、国信证券经济研究所预测请务必阅读正文之后的免责条款部分全球视野本土智慧

Page2投资摘要关键结论与投资建议整体上看,电力设备新能源行业大部分细分领域都进入成熟期,行业需求及产业格局基本稳定,且有进一步集中的趋势,优势企业凭借规模优势/技术优势占据龙头地位且在将差距继续拉大。储能/新能源汽车电控及动力总成等行业格局尚不明晰,企业可凭借技术优势最终胜出。电力设备板块看好配网、电改及一带一路背景下龙头企业投资机会;分布式光伏运营现金流较好,企业业绩确定性强,高效电池及组件市场份额有望进一步提升;工控领域国产品牌将受益于进口替代、人工替代及解决方案能力的增强;新能源汽车电池格局基本稳定,龙头企业地位稳固,电控及动力总成格局尚未形成,技术先进企业有望最终胜出;储能领域关注成本下降,铅炭电池当前性价比最高。核心假设或逻辑第一,未来几年国内和全球新能源汽车产量仍将维持快速增长势头。电池企业产能扩张进程按计划推进;乘用车发展呈现逐步高端化趋势。第二,电网投资维持稳定,未来几年都将在0-20%之间波动,电改、电能替代、“一带一路”等稳步推进,电网需要提高其规模和自动化水平来适应新变化。第三,宏观经济不会出现大起大落,固定资产投资维持稳定,受人工替代、进口替代、解决方案能力提升等各种驱动因素影响,国内工控各环节仍有很大发展空间。第四,我国发展可再生能源的基本国策不会发生改变,风电和光伏装机按照国家规划、扶贫工程、领跑者计划的引导稳步推进。第五,储能的关注度持续增加,电化学储能电池成本按照一定的曲线持续下降,尚没有其他的储能方法能够对当前的储能技术实现革命性变革。第六,国家关于新能源汽车、新能源发电、储能等的政策不会出现重大不利变化。与市场预期不同之处我们认为锂电池行业格局已基本形成,但或许会有个别企业以来强大的资金实力、过硬的技术及价格优势挤进行业前列;产业链短期会出现过剩的局面,但随着新能源汽车产量的增加及海外需求的推动,产业链供需将出现稳定;电控行业竞争格局尚未形成,具备技术优势的企业将最终胜出。未来几年光伏行业新增装机或将出现稳定下降,但分布式光伏、高效电池和组件将获得充分发展。电网投资维持稳定,未来几年都将在0-20%之间波动,电改、电能替代、“一带一路”等稳步推进,电网需要提高其规模和自动化水平来适应新变化。股价变化的催化因素第一,相关行业政策出现重大有利和不利变化,新能源汽车产销量数据大幅超预期。第二,电网投资数据大幅增长。核心假设或逻辑的主要风险第一,新能源汽车板块受政策影响较大,如补贴政策出现不利变化,行业或面临需求下滑的风险;第二,我们预计未来几年电网投资仍将维持稳定增长,但不排除因特殊原因出现下滑的可能,由此可能会对相关企业业绩造成影响。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page3内容目录新能源汽车不同环节格局各异................................................................................................5短期受政策调整影响,长期发展空间大.......................................................................5特斯拉示范效应明显,产业链有望受益.......................................................................7全球市场已经启动...........................................................................................................8电芯格局已基本稳定.......................................................................................................9电机电控格局尚未形成,优势企业将技术致胜..........................................................11电力设备机会在电改、配网、“一带一路”........................................................................11电网投资将维持稳定......................................................................................................11电改后,商业模式创新有机会.....................................................................................12配网建设任重而道远,节能业务空间大.....................................................................13国家电网配网节能业务市场规模巨大.........................................................................14“一带一路”倡议下,电工装备大有可为.................................................................15多种因素驱动下工控自动化需求持续向上..........................................................................16人工替代是自动化行业发展的第一驱动因素.............................................................16进口替代是国内自动化行业发展的第二驱动因素.....................................................17行业解决方案执行能力是企业克敌制胜的决定性因素.............................................19新能源发电:高转换效率是方向..........................................................................................20风电看中东部低风速、海上风电发展.........................................................................20全球光伏行业稳定发展,高效电池是关键.................................................................21储能产业蓄势待发,铅炭电池具备性价比优势..................................................................23储能行业市场空间大.....................................................................................................23储能产业蓄势待发.........................................................................................................24成本的下降为储能发展奠定基础.................................................................................25铅炭电池最具有经济性.................................................................................................25推荐标的...................................................................................................................................27国电南瑞(600406.SH):兑现承诺,龙头地位进一步巩固...................................27汇川技术(300124.SZ):精耕细作,强者恒强........................................................28林洋能源(601222.SH):业绩确定性强,低估值...................................................29南都电源(300068.SZ):聚焦储能,全力打造闭合产业链....................................29涪陵电力(600452.SH):配网节能龙头,有望成为国网节能平台.......................30金通灵(300091.SZ):................................................................................................30许继电气(000400.SZ):17年业绩步入确认高......................................................31平高电气(600312.SH):受益于特高压建设...........................................................31风险提示...................................................................................................................................31国信证券投资评级...................................................................................................................34分析师承诺...............................................................................................................................34风险提示...................................................................................................................................34证券投资咨询业务的说明......................................................................................................34请务必阅读正文之后的免责条款部分全球视野本土智慧

Page4图表目录图1:新能源汽车产量(单位:辆).....................................................................................6图2:新能源汽车产量(单位:辆).....................................................................................6图3:新能源汽车市场趋势预期.............................................................................................7图4:新能源汽车产业链.........................................................................................................8图5:全球新能源汽车销量(单位:万辆).........................................................................9图6:2016年中国锂动力电池企业竞争格局.....................................................................10图7:电池企业新能源乘用车装车量(单位:台)...........................................................10图8:电池企业新能源乘用车装车量(单位:台)...........................................................10图9:纯电动乘用车各车型占比(单位:辆)...................................................................11图10:A00及A0级占比(%)..........................................................................................11图11:电网投资及增速(单位:亿元).............................................................................12图12:主要城市平均停电时间(单位:分钟).................................................................13图13:主要国家平均停电时间(单位:分钟).................................................................13图14:节能服务业总产值(单位:亿元).........................................................................14图15:合同能源管理项目投资(单位:亿元).................................................................14图16:发展中国家电力新签合同额持续增加(单位:亿美元).....................................15图17:中国15-64岁人口开始下降.....................................................................................17图18:《中国制造2025》“1+X”规划体系......................................................................17图19:中国自动化本土品牌市场规模和份额(单位:亿元).........................................18图20:低压变频器市场份额情况.........................................................................................18图21:中国伺服品牌份额.....................................................................................................18图22:2015年中型PLC市场份额.....................................................................................19图23:2015年小型PLC市场份额.....................................................................................19图24:电梯一体化控制系统.................................................................................................20图25:全球光伏装机(单位:GW)..................................................................................22图26:全球光伏装机分布(单位:GW)..........................................................................22图27:单晶和多晶组件转换率对比.....................................................................................23图28:储能装机规模(单位:MW)..................................................................................23图29:超级电池结构示意图.................................................................................................27图30:高级铅酸电池结构示意图.........................................................................................27表1:新能源汽车最新补贴政策.............................................................................................5表2:地方政府补贴政策(不完全统计).............................................................................5表3:新能源汽车补贴目录.....................................................................................................6表4:新能源汽车产量及预测(单位:辆).........................................................................7表5:欧洲主要国家新能源汽车扶持政策.............................................................................8表6:电池需求量预测...........................................................................................................11表7:国网历年招标数据(变压器,单位:MVA)...........................................................12表8:各种配网节能方式.......................................................................................................15表9:世界各地区电力需求及预测(单位:TWh)..........................................................16表10:风电并网及规划(单位:万千瓦).........................................................................21表11:领跑者计划对转换效率的要求.................................................................................22表12:不同应用领域对储能要求.........................................................................................24表13:国家储能产业政策.....................................................................................................25表14:储能技术概况.............................................................................................................25表15:储能技术对比.............................................................................................................26表16:铅炭电池与铅酸电池技术对比.................................................................................27请务必阅读正文之后的免责条款部分全球视野本土智慧

Page5新能源汽车不同环节格局各异短期受政策调整影响,长期发展空间大2017年1月1日起,新的财政补贴方案正式实施,方案规定除燃料电池汽车外,各类车型2019-2020年中央补贴上限,在现行标准基础上退坡20%以上。表1:新能源汽车最新补贴政策中央财政补贴标准(元中央财政补贴调整系数中央财政单车补贴上限(万元)/kWh)车辆类型110m系统能量密度(Wh/kg)92030非快充类纯电动客车180085-95(含)95-115(含)115以上0.811.2快充倍率61220快充类纯电动客车30003C-5C(含)5C-15C(含)15C以上新能源客车0.811.4节油率水平4.5915插电式混合动力(含增45%-60%60%以300040%-45%(含)程式)客车(含)上0.811.2车辆类型纯电动续航里程R(工况法/公里)100≤R<150150≤R<250R≥250R≥50新能源乘用车纯电动23.64.4/插电式混动///2.4资料来源:相关政府网站、国信证券经济研究所整理按政策规定,地方财政补贴(地方各级财政补贴总和)不得超过中央财政单车补贴额的50%。表2:地方政府补贴政策(不完全统计)2017年北京市示范应用新能源小客车按照中央财政单车补贴额的50%确定市级财政补助北京标准,国家和本市财政补助总额不超过车辆销售价格的60%。纯电动小客车每辆补贴从1万元到2.2万元不等、燃料电池小客车每辆最高可获10万元根据江苏省《关于做好2017年新能源汽车推广应用地方财政补助工作的通知》,新能源汽江苏车的补贴从0.9万元/辆到10万元不等,地方财政给予的补助资金不得超过相应车型中央财政补贴额的50%。对闲臵的车辆和充电设施不予补助。2017年1月1日之后(含当日)在省内购买的符合补贴申请条件的新能源汽车,财政补贴调整为:省级财政按照调整后的中央财政补贴标准的35%执行,市(州)、县(市、区)财政按照甘肃调整后的中央财政补贴标准的15%执行,省、市、县补贴比例总和为中央财政补贴的50%。中央财政和地方财政新能源汽车财政补贴总额不超过购车价款的50%。《关于调整新能源汽车补贴政策的通知》,明确表示从2017年1月1日起,对省公告内车辆生产企业生产的列入工信部《新能源汽车推广应用推荐车型目录》且实现终端销售的山西电动汽车,按照国家同期补贴资金的50%给予省级营销补助。同时,取消省级电动汽车推广应用补贴。西安市新能源汽车推广方案中提到,将调整新能源汽车补贴标准,对单位和个人购买新能源汽车的,公共服务领域按1∶0.5,非公共服务领域按1∶0.3给予地方财政补贴。地方财西安政补贴(地方各级财政补贴总和)不超过中央财政单车补贴额的50%。通知还明确,将完善新能源汽车车辆监管措施,单位和个人购买新能源汽车三年内不得转让过户。明确补助标准按国家同期补助标准新能源汽车推广应用1:1的比例给予配套补助,中央福州和地方财政补助的总额不超过车辆销售价格(含中央和地方补助金额的价格)的70%,地方补助资金由市财政统筹安排;补助政策和标准每年随国家政策有关规定做相应的调整。明确补助标准按国家同期补助标准新能源汽车推广应用1:1的比例给予配套补助,中央上海和地方财政补助的总额不超过车辆销售价格(含中央和地方补助金额的价格)的70%,地方补助资金由市财政统筹安排;补助政策和标准每年随国家政策有关规定做相应的调整。资料来源:中国新能源网、国信证券经济研究所整理与乘用车相比,客车补贴退坡力度更大。受补贴退坡的影响,今年以来新能源汽车产销量增速大幅低于预期,其中新能源客车的销量出现了更大幅度下滑。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page6图1:新能源汽车产量(单位:辆)图2:新能源汽车产量(单位:辆)EV专用车产量EV客车产量EV乘用车产量EV专用车产量EV客车产量EV乘用车产量600000PHEV客车产量PHEV乘用车产量PHEV客车产量PHEV乘用车产量500000140,000120,000400000100,00030000024845080,00060,00020000015052840,00010000020,0009623846606002016前5月2017前5月2014201520162017前5月资料来源:WIND、国信证券经济研究所整理资料来源:WIND、国信证券经济研究所整理但今年以来,国家已经发布了5批新能源汽车补贴目录,从发布的频率来看,基本维持每个月一次的节奏。随着补贴目录发布的常态化,年初以来产业链各环节的观望情绪陆续缓解,企业之间的价格谈判也基本完成,行业平衡基本形成。6月份以来,新能源汽车产销数据也逐步回暖,预计全年70万辆的新能源汽车产销量大概率能够实现。表3:新能源汽车补贴目录20162017补贴20162017年汇总年汇总目录年年(款)(款)动第1-3第4-5第1批第2批第3批第4批第5批大类力批(款)批(款)(款)(款)(款)(款)(款)纯乘用电94721666133332627180车动插30184812351223混燃料110电池汇124912157336382729203总纯客车电70850012082787330224147815动插18915734648411234340295混燃料13411125电池汇8986601558761284542681891115总纯物流电424424363714215790462车动插110混燃料112电池汇425425363714215891464总总计1022117621981852016344533091782资料来源:工信部、国信证券经济研究所整理长期来看,新能源汽车行业尚处于导入期,行业还有很大的发展空间。按照国家相关规划,预计到2020和2025,新能源汽车产销量将分别达到200万辆和请务必阅读正文之后的免责条款部分全球视野本土智慧

Page7700万辆:2017年4月,工业和信息化部、国家发展改革委、科技部联合印发了《汽车产业中长期发展规划》,预计2020年我国汽车产量将达到3000万辆左右新能源汽车年产销达到200万辆;到2025年,汽车产量将达到3500万辆,新能源汽车占汽车产销20%以上。图3:新能源汽车市场趋势预期资料来源:中国汽车技术研究中心,国信证券经济研究所整理2017年6月13日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法(征求意见稿)》,对中华人民共和国境内的传统能源乘用车年度生产或者进口量大于5万辆的乘用车企业,设定新能源汽车积分比例要求。2018年度至2020年度,乘用车企业的新能源汽车积分比例要求分别为8%、10%、12%。2020年度以后的新能源汽车积分比例要求,由工业和信息化部另行制定、公布。积分制度施行后,将在很大程度上缓解补贴政策退坡对新能源汽车行业发展的影响,表4:新能源汽车产量及预测(单位:辆)2014201520162017E2018E2019E2020EEV专用车产量4070477786066297059135883176648211977增长率1073.91%26.97%60.00%40.00%30.00%20.00%EV客车产量1269788248115664115664115664115664115664增长率595.03%31.07%0.00%0.00%0.00%0.00%EV乘用车产量4660615052824845042236567578410812541621882增长率222.98%65.05%70.00%60.00%60.00%50.00%PHEV客车产量13314240481957615661140951339013390增长率80.62%-18.60%-20.00%-10.00%-5.00%0.00%PHEV乘用车产量16558637557422963095567855394653946增长率285.04%16.43%-15.00%-10.00%-5.00%0.00%合计93,245374,377518,582713,845998,2121,440,9032,016,860资料来源:WIND、国信证券经济研究所预测特斯拉示范效应明显,产业链有望受益作为全球电动汽车第一品牌,特斯拉于2008年推出第一款在技术上可行的Roadster,并于10月份实现量产。2009年7月,公司推出高性能版RoadsterSport。2012年推出的MODELS大获成功,当年销售3100量,2013年销售2.29万辆,2014年销售3.17万辆,2015年销售5.05万辆。2016年特斯拉销售新能源汽车76230辆,同比增长50.7%。而中国2015年新能源汽车产销量也仅仅为50万辆左右。公司最新一款的平民化车型MODEL3预计将于2017年7月份量产,并已经接请务必阅读正文之后的免责条款部分全球视野本土智慧

Page8到40万辆左右的订单,预计中期销量有望突破10w辆。近期,关于特斯拉来中国建厂的传闻甚嚣直上,虽相关各方屡次辟谣,但为了开发中国市场,特斯拉将来在中国建厂将是大概率事件。我们预计,随着新能源汽车产量的持续增加及中国建厂的事项落实,相关上游配套企业将充分受益。虽然目前很多企业尚未进入特斯拉产业链,但未来随着特斯拉产能的扩大,目前新能源汽车产业链上的企业中将会有更多企业进入。图4:新能源汽车产业链资料来源:中国电池网、国信证券经济研究所整理全球市场已经启动在节能低碳的大背景下,海外美国、欧洲和日本等发达国家也都纷纷出台了新能源汽车扶持政策。表5:欧洲主要国家新能源汽车扶持政策购买纯电动车的车主将得到4,000欧元补贴,购买插电式混合动力车的车主将得到高达3,000欧元的补贴。补贴费用将由政府和汽车制造商分摊,共计12德国亿欧元。贴政策只针对60,000欧元售价以内的汽车,且12亿欧元内的3亿欧元用于建设电动车充电设施,1亿欧元用于政府部门采购。这一政策也将特斯拉旗下电动车排除在外电动车及排量少于20g/km的油电混动车可获得6,300欧元的优惠;购买排量在21g/km至60g/km的油电混动车可享优惠1,000欧元;购买排量在61g/km法国至110g/km的油电混动车可享最多750欧元优惠;废弃车龄10年以上的柴油车,转而购买纯电动车可再享受6,300欧元的补贴,购买插电混动车可享受2,500欧元的补贴购买二氧化碳排放量低于50g/km及电动模式下续航里程高于70英里的电动车及混合动力车可享补贴4,500欧元(乘用车)或8,000欧元(卡货车);电英国动模式下续航里程少于70英里以及二氧化碳排放量在50g/km至75g/km之间的插电式混合动力车(价格上限为60,000欧元)可获补贴2,500欧元。二氧化碳排放量不超过50g/km的插电式混合动力车可享20,000克朗(约合瑞典2123欧元)的补贴,纯电动车可享40,000克朗(约合4246欧元)的补贴比利时在佛兰德斯购买电动车可享受5,000欧元的补贴。动乘用车可享高达5,500欧元的补贴,电动卡车可享8,000欧元的补贴,电动西班牙巴士可享20,000欧元的补贴。葡萄牙纯电动车可享补贴2,250欧元,插电式混合动力车可享1,125欧元。丹麦市政单位及公司购买电动车可享受每辆车1,470美元至3,675美元的补贴。注:此处仅为补贴政策,各国的购臵税、路税减免政策等等则不包含在内。资料来源:中商情报网、国信证券经济研究所整理美国的新能源汽车扶持政策除了要大力支持充电设施,加快市场培育外,还具备以下几个特点:第一,时间和总量控制,设臵补贴的周期和单车的销售总量,补贴额度呈递减趋势,超过不再补贴;第二,按照车辆减排效果进行分级差异化补贴;第三,采取个人所得税抵扣的方式直接补贴消费者,尽可能减少现金请务必阅读正文之后的免责条款部分全球视野本土智慧

Page9补贴方式;第四,企业补贴采取税收抵扣和低息贷款为主的支持计划,重点扶持领域在于研发和相关基础配套设施。作为汽车制造强国的日本,是最早开始发展电动车的国家之一。日本政府很早就开始制订了新能源国家战略。2010年发布的《日本新一代汽车战略》中明确指出,要在继续提高车辆稳定系统、降低传统汽车总能耗、进一步减少二氧化碳的排放的基础上,发展节能、高效的新能源汽车,继续保持电池技术的领先地位。并提出了对新一代汽车系统的发展规划,具体表现在汽车价值链、汽车与电力/信息网络的连接以及建立新型城市等方面。并且该战略计划到2020年在日本销售的新车中实现新一代汽车总销量比例达到50%的目标,并在2020年前在全国建成200万个普通充电站、5000个快速充电站。另一方面,随着特斯拉的热销,电池价格的持续下降,国外主流车企也都加快布局新能源汽车业务,奔驰推出纯电动SUV并开始接受预订,宝马推出全新7系插电混动,其他车企也都纷纷布局。受产业政策的影响以及美国、欧洲和中国三大市场的旺销,全球新能源乘用车(纯电动、插电式混合动力2016年12月的销量首次突破10万辆,同比增长20%,而全年累计销售则达到77.4万辆,较2015年增长40%,占全球整体汽车市场的份额大约为0.85%。图5:全球新能源汽车销量(单位:万辆)销量增长率9018080160701406012050100408030602040102000201120122013201420152016资料来源:微口网、国信证券经济研究所整理电芯格局已基本稳定我国动力电池产业链集中度已经很高,2016年CR4已经达到62%以上,前10名企业的市场份额已经达到78%,基本已经达到寡头龙头的行业格局。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page10图6:2016年中国锂动力电池企业竞争格局其他中信国安22%比亚迪3%27%光宇2%万向2%深圳比克2%中航锂电宁德时代3%21%力神6%沃玛特8%国轩高科6%资料来源:EVTank、国信证券经济研究所整理从装车量来看,客车、乘用车等各种车型排名靠前的企业虽略有差异,但基本都是电池领域龙头企业。基于电芯电池等产品具备一定的规模效益,未来行业的格局不会出现大的变化,但或许会有个别企业以来强大的资金实力、过硬的技术及价格优势挤进行业前列。图7:电池企业新能源乘用车装车量(单位:台)图8:电池企业新能源乘用车装车量(单位:台)2016年乘用车电池装机量TOP10(台)2016年客车电池装机量TOP10(台)020000400006000080000100000120000010000200003000040000比亚迪宁德时代宁德时代比亚迪比克电池中信国安盟…福能科技沃玛特力神国轩高科哈尔滨光宇力神北京普莱德…中航锂电万向A一二三珠海银隆国轩高科国能电池多氟多微宏动力其他其他资料来源:高工锂电、国信证券经济研究所整理资料来源:高工锂电、国信证券经济研究所整理我们简单预测了2020年国内动力电池总需求量,大概为110GWh,该规模与当前国内电池企业规划的2020年有效产能大体相当,考虑到国外电池需求,国内电池企业尚有一定发展空间。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page11表6:电池需求量预测2014201520162017E2018E2019E2020EEV专用车产量(辆)4070477786066297059135883176648211977增长率1073.91%26.97%60.00%40.00%30.00%20.00%单车电池装载量(kWh)435561677481车型电池总需求量(GWh)5.909.0913.0017.16EV客车产量(辆)1269788248115664115664115664115664115664增长率595.03%31.07%0.00%0.00%0.00%0.00%单车电池装载量(kWh)103156156156156156车型电池总需求量(GWh)18.0318.0318.0318.03EV乘用车产量(辆)4660615052824845042236567578410812541621882增长率222.98%65.05%70.00%60.00%60.00%50.00%单车电池装载量(kWh)223134384246车型电池总需求量(GWh)14.4925.5044.8774.04PHEV客车产量(辆)13314240481957615661140951339013390增长率80.62%-18.60%-20.00%-10.00%-5.00%0.00%单车电池装载量(kWh)202831343741车型电池总需求量(GWh)0.480.480.500.55PHEV乘用车产量(辆)16558637557422963095567855394653946增长率285.04%16.43%-15.00%-10.00%-5.00%0.00%单车电池装载量(kWh)111111111111车型电池总需求量(GWh)0.700.630.600.60电池需求量合计合计(GWh)405477110资料来源:WIND、国信证券经济研究所预测电机电控格局尚未形成,优势企业将技术致胜据统计,我国目前乘用车以A00及A0级的低端乘用车为主,2015年及以前这两种车型占纯电动乘用车的比例为87-88%,2016和2017年占比下降到70%左右。这表明新能源乘用车有高端化的趋势,而且随着未来补贴退坡,低端乘用车受影响相对更大,中高端乘用车占比有望进一步提升。图9:纯电动乘用车各车型占比(单位:辆)图10:A00及A0级占比(%)纯电动A00纯电动A0纯电动AA00及A级占比250000纯电动B纯电动C100%90%20000080%70%15000060%50%10000040%30%5000020%10%00%20132014201520162017Q120132014201520162017Q1资料来源:乘联会、国信证券经济研究所整理资料来源:乘联会、国信证券经济研究所整理因高端车型占比较小,目前国内电控企业大多供应的乘用车电控集中在中低端,而高端乘用车对电控及动力总成的要求更高,在面对高端乘用车方面,国内电控企业技术水平差别不大,具备技术先进性的龙头企业将最终胜出。电力设备机会在电改、配网、“一带一路”电网投资将维持稳定请务必阅读正文之后的免责条款部分全球视野本土智慧

Page12我国的电网投资规模在经历了“十一五”和“十二五”期间的高速增长之后,在2010年出现了下滑。近年来,我国电网投资增速基本维持在0-20%之间波动。我们预计未来电网投资增速仍会维持在0-20%之间:一方面,电网设备会有一个更新换代周期,另外一方面,随着以新能源汽车为代表的电能替代、分布式能源等新的能源消费方式的接入,都对电网提出了新的要求,未来配网、电网稳定控制等方面的投资规模将持续增加。图11:电网投资及增速(单位:亿元)电网工程基本建设投资完成额增长率600050%500040%30%400020%300010%20000%1000-10%0-20%资料来源:国家能源局、国信证券经济研究所整理近年来,在电网投资总体稳定增长的同时,我国超高压电网投资规模有下滑的趋势,这意味着特高压和配网的投资规模是增加的。表7:国网历年招标数据(变压器,单位:MVA)2017前2007200820092010201120122013201420152016总计3批500kV9491091468657207075835509449047020633530445752234113110587031220kV11000112988096757773701105961022408994067082648785212128123928988资料来源:国家电网公司、国信证券经济研究所整理电改后,商业模式创新有机会2015年,能源局发布了《关于进一步深化电力体制改革的若干意见(中发„2015‟9号)文》,并在此后陆续发布了六个配套文件(包括《关于推进输配电价改革的实施意见》、《关于推进电力市场建设的实施意见》、《关于电力交易机构组建和规范运行的实施意见》、《关于有序放开发用电计划的实施意见》、《关于推进售电侧改革的实施意见》、《关于加强和规范燃煤自备电厂监督管理的指导意见》)和5个其他文件(《关于改善电力运行,调节促进清洁能源多发满发的指导意见》、《关于开展电力需求侧管理城市综合试点工作的通知》、《关于贯彻中发[2015]9号文件精神,加快推进输配电价改革的通知》、《关于完善跨省跨区电能交易价格形成机制有关问题的通知》、《国家能源局关于推进新能源微电网示范项目建设的指导意见》)2016年8月发改委、能源局下发《关于请报送增量配电业务试点项目》的通知。随后,首批105个增量配电网试点项目落地,。电改文件明确了“抓住中间、放开两端”的基本宗旨,2002年的改革已经实现了厂网分离,电改9号文则重点在放开增量配网及电力交易方面的改革。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page13首批增量配网试点项目中,大部分都是对现有园区的归属权重臵,预计未来还会有更新改造需求及新建园区的投资需求,而投资主体多样化之后对配电质量要求的提高会带来配网投资需求的增加。另外,随着更多的投资主体尤其是民营资本切入增量配网业务,增值服务及售电业务的开展都为相关参与企业带来新的机会。首批增量配网项目的落地是配电网业务改革的开始,预计后续还将会有新批次落地,同时增量配网的资产梳理、设备改造、新增园区PPP模式开启等也将步入实质性操作阶段。不同于满足两大电网公司的设备招标,参与配网投资对企业的专业水平、设备供应、总包承接、运营维护等全方面的能力都提出了新的需求,因此在配网领域具备更全面能力的龙头企业将更加受益,配网的发展未来也将向这些龙头企业集中。另外,随着分布式能源、电能替代等新的接入方式的增加,微电网、需求侧响应也逐渐得到重视,配网的放开、交易制度的改革,都为微电网和需求侧响应提供了制度保障。微电网是指由分布式电源、储能装臵、能量转换装臵、负荷、监控和保护装臵等组成的小型发配电系统。微电网是一个能够实现自我控制、保护和管理的自治系统,既可以与外部电网并网运行,也可以孤立运行。微电网的提出旨在实现分布式电源的灵活、高效应用,解决数量庞大、形式多样的分布式电源并网问题。需求响应是指当电力批发市场价格升高或系统可靠性受威胁时,电力用户接收到供电方发出的诱导性减少负荷的直接补偿通知或者电力价格上升信号后,改变其固有的习惯用电模式,达到减少或者推移某时段的用电负荷而响应电力供应,从而保障电网稳定,并抑制电价上升的短期行为。它是需求侧管理的解决方案之一。配网建设任重而道远,节能业务空间大因起步较晚、规划思路落后、机制等多种原因,我国虽然主干网建设全球领先,但配网建设水平却比较落后。图12:主要城市平均停电时间(单位:分钟)图13:主要国家平均停电时间(单位:分钟)14045012640040012035010030080250575755602001504010010015502095018800重庆天津北京上海巴黎东京日本韩国德国美国中国资料来源:《中国配电网现状和配网自动化发展趋势分析》、国信证券经济资料来源:《中国配电网现状和配网自动化发展趋势分析》、国信证券经济研究所整理研究所整理2012年开始,两大电网公司启动了一轮配网自动化改造,但主要集中在部分城市的核心区域,大部分地区的配网建设水平,尤其是配网自动化水平仍然十分落后。近两年,国网配网自动化设备招标持续推进,且有增长的趋势,但总体来看,配网建设水平仍然落后于负载增长的速度。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page14而随着经济的发展,尤其是分布式能源、电改和电能替代的推进,配网落后的现状更加凸显。2016年5月23日,国家发展改革委、国家能源局、财政部、环保部、住房城乡建设部、工业和信息化部、交通运输部、民航局联合印发了《关于推进电能替代的指导意见》,“十三五”期间,将全面推进北方居民采暖、生产制造、交通运输、电力供应与消费等四个领域的电能替代,实现能源终端消费环节替代散烧煤、燃油消费约1.3亿吨标煤,带动电煤占煤炭消费比重提高约1.9%,带动电能占终端能源消费比重提高约1.5%,促进电能消费比重达到约27%。预计可新增电量消费约4500亿千瓦时。电能替代可新增电力消费10%左右,新增的负载不但对电网容量提出了新的要求,也会因为更多非线性负载的加入,增加了电网的不稳定因素,因此提高电网的自动化水平便显得更为重要。国家电网配网节能业务市场规模巨大节能服务是指根据客户对能源利用的要求,借助于供给、分配、转换及利用环节,提供尽可能有利于环境、经济实惠的完整的解决途径。节能服务通常采取合同能源管理的方式,实现一种集前期各种诊断设计、中期融资采购、安装、后期节能测定跟踪服务为一体的系统服务。其基本商业模式是:节能服务公司与愿意进行节能改造的客户签订节能服务合同,向客户提供能源审计、可行性研究、项目设计、项目融资、设备和材料采购、工程施工、人员培训、节能量监测、改造系统的运行、维护和管理等服务,并通过与客户分享项目实施后产生的节能效益、或承诺节能项目的节能效益、或承包整体能源费用的方式为客户提供节能服务,并获得利润,滚动发展。市场规模方面,根据中国节能协会节能服务产业委员会数据,从2004年至2015年,我国节能服务业总产值和合同能源管理项目投资活动了高速增长,年均增长率超过30%,我们认为,随着国家对节能服务产业的重视度的提升,未来这一产业还将保持较高的年均增长率。图14:节能服务业总产值(单位:亿元)图15:合同能源管理项目投资(单位:亿元)节能服务业总产值增长率合同能源管理项目投资增长率3500200%1200300%30001000250%2500150%800200%2000100%600150%1500400100%100050%50020050%00%00%200420052006200720082009201020112012201320142015200420052006200720082009201020112012201320142015资料来源:中国节能协会节能服务产业委员会,国信证券经济研究所整理资料来源:中国节能协会节能服务产业委员会,国信证券经济研究所整理配电网节能是指通过一定的技术降低配网的线损率水平,从而实现配网传输和分配的过程中电能的节约。线损率是指电力工业企业在供电生产过程中耗用和损失的电量占供电量的比率。它是供电企业的一项综合技术经济指标,反映用电管理与技术管理工作质量的高低和供电生产的经济效益。在电网的线损中,配电网的线损占比达到60%,因此,通过配电网的改造从而实现配电网的节能将会有很大的经济效益。根据能源局最新公布的数据,2016年,我国全社会用电量为59198亿千瓦时,请务必阅读正文之后的免责条款部分全球视野本土智慧

Page15线损率为6.47%,线损电量达3830亿千瓦时。在线损电量中,有大约2300亿千瓦时来自于配电网。如果通过配电网节能改造,将线损率提升2个百分点,则每年可实现电能节约710亿千瓦时,按照每度电0.6元计算,节能效益达426亿元,按照95%的节能分享比例计算,节能服务公司的市场空间可达400亿元。表8:各种配网节能方式配网节能方式主要措施配电变压器节能改造技更换节能型变压器术配电线路节能改造技术升压改造、换粗导线截面、更换高能耗变压器、增加无功补偿容量等无功补偿技术安装无功优化配臵软件、低压补偿配电柜、低压无功就地补偿装臵计量装臵节能改造技术表计、表箱、进出线的改造谐波治理技术安装有源滤波器和无源滤波器等装臵单相配电变压器在深入负荷中心的区域安装单相配电变压器线路调压器技术配电线路安装串联自动调压器电网升压改造技术提高配电网络电压等级高电压引入负荷中心技尽量缩小供电半径术有载调容调压变压器技在不中断供电的情况下,通过智能化系统跟踪负载变化,根据用电负荷的大小及术供电电压的变化,自动改变变压器的自身容量装设调压器电容器并联补偿装臵(如SVC等)、或重新架设线路或就近重建电源串联补偿技术点三相负荷不平衡治理技加装无功补偿装臵分相补偿术智能配电台区采用高效节能设备替代、提高线路末端电压、区域优化无功等资料来源:公司资料、国信证券经济研究所整理“一带一路”倡议下,电工装备大有可为在国家“一带一路”倡议下,14、15、16年我国企业在“一带一路”沿线61个国家新签对外承包工程项目合同额分别为862.84亿元、926.40亿元、1260.3亿美元,复合增长率达到21%。而近年来电工装备新签合同额一直保持快速增长的态势。图16:发展中国家电力新签合同额持续增加(单位:亿美元)电力能源基建订单yoy(%)600035.00%500030.00%25.00%400020.00%300015.00%200010.00%10005.00%00.00%资料来源:《中国机械工程2015年年报》、国信证券经济研究所整理相较于发达国家,东南亚、拉美、中东和非洲等国家的电力需求增长更加快速,而这些很多都是我国“一带一路”沿线的国家。电工装备作为我国的优势产业,具备很强的比较优势,在“一带一路”沿线用请务必阅读正文之后的免责条款部分全球视野本土智慧

Page16电需求持续增加的大背景下,具备很强的需求潜力。表9:世界各地区电力需求及预测(单位:TWh)CAAGRCAAGR2000201320402000-2013(2013-2040)经合组织855395680.90%124671.00%美洲429746940.70%62361.10%美国359038590.60%49470.90%欧洲282031680.90%40340.90%亚洲&大洋洲143517061.30%21960.90%日本9589520.00%10920.50%非经合组织4595105766.60%249423.20%欧洲110414041.90%20621.40%俄罗斯6778631.90%12041.20%亚洲212967709.30%173543.50%中国1175475111.30%106603.00%印度3768976.90%34315.10%东南亚国家3227166.30%21474.20%中东3598036.40%18373.10%非洲3856213.70%16893.80%拉丁美洲6189793.60%20002.70%巴西3275023.40%10352.70%全球13147201443.30%374092.30%欧盟260528360.70%34470.70%资料来源:IEA、国信证券经济研究所整理多种因素驱动下工控自动化需求持续向上人工替代是自动化行业发展的第一驱动因素人口红利消失、劳动力成本上升。我国人口结构正发生变化,人口老龄化问题开始显现,目前我国15-64岁人口约10亿,占人口比例72.6%,预计2020年为9.9亿,2030年为9.6亿,意味着改革开放30年的人口红利正在消失,制造业“缺工”现象加剧。与此同时,我国的平均工资水平正在持续增长,2016年中国制造业工人平均时薪上涨至3.6美元,较2011年增幅达64%,是印度工人平均时薪的5倍多,也超过了南非和葡萄牙。解决劳动力不足、劳动力成本上升的主要途径就是智能制造,实现工业现代化。2015年世界工业机器人密度(即每万名制造业工人拥有的机器人数)平均值为69,而我国机器人密度仅为49,远低于主要工业化国家,工信部规划到2020年使我国工业机器人密度达到100以上。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page17图17:中国15-64岁人口开始下降15-64岁人口(万人)201510034720141004692013100582201210040320111002832010999382009974842008966802007958332006950682005941979000092000940009600098000100000102000资料来源:中国产业信息网、国信证券经济研究所整理中国制造2025助推设备智能化。我国极力推进工业转型升级,2015年国务院印发《中国制造2025》规划,提出通过“三步走”实现制造强国的战略目标,力争用十年时间,推动“中国制造”由大转强。截止今年2月份,国家已经全面发布实施“1+X”规划体系,“1”是指《中国制造2025》,“X”是指11个配套的实施指南、行动指南和发展规划指南。规划中提出要“推进信息化与工业化深度融合,加快发展智能制造装备和产品”、“突破新型传感器、智能测量仪表、工业控制系统、伺服电机及驱动器和减速器等智能核心装臵,推进工程化和产业化”、“突破机器人本体、减速器、伺服电机、控制器、传感器与驱动器等关键零部件及系统集成设计制造等技术瓶颈”。图18:《中国制造2025》“1+X”规划体系资料来源:工信部、国信证券经济研究所整理进口替代是国内自动化行业发展的第二驱动因素请务必阅读正文之后的免责条款部分全球视野本土智慧

Page18国内工控核心产品长期以来被国外品牌垄断,2010年本土品牌市占率不到30%。随着本土企业对先进技术的持续攻关和突破,越来越多的本土品牌获得客户认可,有些领域产品品质尤其是性价比已经达到和超过海外品牌,从变频延伸到伺服、PLC等产品,市场份额逐年提升。2016年本土品牌市占率已达近35%,其中高压变频市占率已近60%,低压变频本土品牌市占率也已提升至约33%。图19:中国自动化本土品牌市场规模和份额(单位:亿元)市场规模市场份额40040%35035%30030%25025%20020%15015%10010%505%00%2010201120122013201420152016资料来源:中国产业信息网、国信证券经济研究所整理我国中低压变频器市场长期以来一直被欧美与日本品牌所垄断,本土品牌市场占有率较低。2016年,公司低压变频的市场份额达到6%,仅落后于ABB和西门子,是目前变频器领域自主品牌的龙头。长期以来,国外品牌一直占据着伺服系统的绝大部分市场份额,国内的伺服系统开发较晚,和外资品牌差距较大。图20:低压变频器市场份额情况图21:中国伺服品牌份额,0,0,0ABB,14%松下,14.40%西门子,13%贝加莱,3.00%其他,22.500%其他,43%汇川技术,安川,14.30%3.40%汇川技术,6%博世力士三菱,乐,3.50%13.70%台达,台达,6%东元,4.30%9.80%施耐德,6%科比,4.60%英威腾,4%伟肯,4%丹佛斯,4%西门子,6.50%资料来源:中国产业信息网、国信证券经济研究所整理资料来源:中金产业研究网、国信证券经济研究所整理目前我国的PLC市场仍主要被外资品牌占据,本土品牌市占率10%左右,在小型PLC市场,主要格局是西门子、三菱和欧姆龙三大厂家鼎力;在中型PLC市场,西门子一枝独秀;在大型PLC市场,罗克韦尔、施耐德、西门子三分天下。国内PLC品牌主要集中在中小型领域,并且主要面向OEM市场。汇川技术经请务必阅读正文之后的免责条款部分全球视野本土智慧

Page19过十余年的沉淀,2015年开始推出自主研发的小型和中型PLC,2016年公司PLC产品实现销售收入8983.34万元,同比增长38%。图22:2015年中型PLC市场份额图23:2015年小型PLC市场份额其他,9.10%其他,17.83%西门子,ABB,2.40%27.00%施耐德,5.50%罗克韦尔,施耐德,4.00%6.50%基恩士,4.00%松下,4.33%欧姆龙,西门子,10.00%56.00%信捷电气,欧姆龙,5.00%13.83%三菱,10.50%台达,10.67%三菱,13.33%资料来源:Wind资讯、国信证券经济研究所整理资料来源:Wind资讯、国信证券经济研究所整理随着本土企业对先进技术的持续攻关和突破,越来越多的本土品牌获得客户认可,有些领域产品品质尤其是性价比已经达到和超过海外品牌,从变频延伸到伺服、PLC等产品,市场份额逐年提升。预计未来国内品牌将在低压变频器、伺服系统、PLC等细分产品逐个打破外资品牌的垄断地位。行业解决方案执行能力是企业克敌制胜的决定性因素在传统的工控行业,大部分企业都致力于提供单一的产品,如变频器、伺服、PLC等零部件,但下游工业用户买到相应零部件后需要二次加工,并结合自己对行业的理解,形成适应各自行业生产需求的整体解决方案。如果零部件制造企业能够对下游应用领域有深刻理解,并结合自己先进的零部件制造能力,形成行业解决方案,则能够大大提升客户体验和产品的性价比水平。如汇川技术从变频器开始起步,通过多年的不懈拓展,产品线已经实现从控制层、驱动层到执行层的覆盖,完备的产品线、深刻的行业理解力使得公司成为国内少数能够提供系统整体解决方案的企业。在电梯行业,汇川技术是国内电梯一体化技术的领先者,是国内销量最大的一体化机生产厂家,电梯一体化产品也一直是公司营收和利润的重要来源。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page20图24:电梯一体化控制系统资料来源:公司公告、国信证券经济研究所整理在注塑机行业,公司2013年收购注塑机领先企业宁波伊士通,通过技术上的深入融合,为客户提供一系列的“电脑+驱动+电机”系统解决方案,如快速机系统解决方案、全电系统解决方案等,间接提升了汇川技术伺服驱动器、电机等产品销售。借助其强大的工控产品研发能力和深厚的行业理解力,公司的电梯一体化机及注塑机伺服已经在电梯及注塑机行业获得了很高的市场份额。近年来,公司将其在电梯和注塑机行业的成功经验复制到其他行业,并实现了快速增长。新能源发电:高转换效率是方向风电看中东部低风速、海上风电发展西部地区,尤其是甘肃、新疆、宁夏和东北地区,弃风率高企,从2016年起,我国新增风电装机便集中在中东部地区,而《风电发展“十三五”规划》则提出未来几年的新增装机将主要分布在中东部地区。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page21与西部地区相比,中东部地区风速相对来说较低,对风电机组的技术水平提出了更高的要求,另一方面,中东部地区大面积风资源相对较少,很难形成规模效应,因此,这些地区风机的单位千瓦投资要大于西北和东北地区。表10:风电并网及规划(单位:万千瓦)2020风电累计新增并网容量新增并网容量截止2016累计并网容量省(区、市)同比增长2020年新增比例弃风率(2016)(2015)并网容量(单位:万千瓦)合计19303297-41.46%148642050037.92%北京401950163.16%天津0029100244.83%河北16610952.29%1188180051.52%9%山西102214-52.34%77190016.73%9%山东1189919.19%839120043.03%内蒙古132407-67.57%255727005.59%21%辽宁563086.67%69580015.11%13%吉林613669.44%505500-0.99%30%黑龙江584918.37%5616006.95%19%上海1024-58.33%7150-29.58%江苏14911035.45%56165015.86%浙江1531-51.61%119300152.10%安徽4153-22.64%17735097.74%福建4213223.08%21430040.19%江西413132.26%108300177.78%河南1347-72.34%104600476.92%湖北665813.79%201500148.76%湖南6186-29.07%217600176.50%重庆513-61.54%285078.57%四川524515.56%125500300.00%陕西8039105.13%249550120.88%7%甘肃25245-89.80%127714009.63%43%青海221546.67%69200189.86%宁夏120404-70.30%942900-4.46%13%新疆85842-89.90%177618001.35%38%西藏001201900.00%广东2242-47.62%268600123.88%广西2430-20.00%67350422.39%海南003130-3.23%贵州3990-56.67%36260065.75%云南32590261.11%737120062.82%4%资料来源:国家能源局、国信证券经济研究所整理根据《风电发展“十三五”规划》,未来几年将重点推动江苏、浙江、福建、广东等省的海上风电建设,到2020年四省海上风电开工建设规模均达到百万千瓦以上。积极推动天津、河北、上海、海南等省(市)的海上风电建设。探索性推进辽宁、山东、广西等省(区)的海上风电项目。到2020年,全国海上风电开工建设规模达到1000万千瓦,力争累计并网容量达到500万千瓦以上。全球光伏行业稳定发展,高效电池是关键国内光伏市场出现下滑是大概率事件:2016年,我国光伏新增装机为34.54GW,2017年,能源局规划新增光伏电站建设目标为18.1GW,包括普通光伏电站12.6GW,以及光伏领跑技术基地5.5GW,考虑到光伏扶贫项目,16年未批先建项目,预计2017年光伏装机为25-30GW。未来几年国内装机预计仍会出现一定幅度下滑:能源局在发布《电力发展“十三五”规划》中提出,2020年,太阳能发电装机达1.1亿千瓦以上,如果考虑请务必阅读正文之后的免责条款部分全球视野本土智慧

Page22到光伏扶贫及领跑者计划的影响,预计18-20年新增装机将会在10GW-20GW之间。全球装机持续增长:2016年全球光伏新增装机容量约为73GW,其中中国、美国和日本排在前三,紧随其后的是印度,装机容量达到4GW。欧洲和日本等传统市场正在向中国、美国、印度等市场转移。印度规划到2022年太阳能装机规模突破100GW(截至2016年底,累计装机容量已超过9GW)未来几年印度平均每年将至少有15GW的增量,将成为全球光伏新增装机增长的主要来源。图25:全球光伏装机(单位:GW)图26:全球光伏装机分布(单位:GW)80731.5中国702607.7美国53504日本4038.44334.5印度3030.2328.6英国201014.7德国0其他201120122013201420152016资料来源:光伏行业协会、国信证券经济研究所整理资料来源:IEA、国信证券经济研究所整理光伏高效化趋势明显:根据《电力发展“十三五”规划》,2020年,太阳能发电装机达1.1亿千瓦以上,其中分布式光伏6000万千瓦以上,分布式光伏的运营企业对电站生命周期的度电成本更加看重,而高效电池及组件对于降低度电成本则更加有益;而近年来实施的光伏领跑者计划,则对光伏转换效率的提高起来强大的促进作用。表11:领跑者计划对转换效率的要求效率最低要求(%)多晶硅电池19.5多晶硅组件17单晶硅电池21单晶硅组件18资料来源:国家能源局、国信证券经济研究所整理相比较而言,单晶组件的技术发展,更容易满足领跑者计划对效率的要求。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page23图27:单晶和多晶组件转换率对比单晶组件多晶组件17.0%16.5%16.0%15.5%15.0%14.5%14.0%2012年2013年2014年2015年资料来源:CPIA、国信证券经济研究所整理另外,随着市场对高效电池重视程度的提高,双面组件已逐渐获得市场的关注,特别是双面+N型单晶组件。储能产业蓄势待发,铅炭电池具备性价比优势储能行业市场空间大我国的储能市场发展起始于2000年,经历了验证、示范、商业化运用等发展阶段。据CNESA统计,2000-2016年我国储能累计装机量为189.4MW(不包含抽水蓄能和储热),全球占比11%,年增长率34%,相较于15年的105.5MW增长80%。截至2016年底,全球储能的累计装机(不包含抽水蓄能和储热)为1756.5MW,年增长率为48%,相较于2015年底的946.8MW增长86%。图28:储能装机规模(单位:MW)201520162000180016001400120010008006004002000中国全球资料来源:CNESA、国信证券经济研究所整理新增量方面,2015年7月-2016年12月,不包含抽水蓄能和储热,我国新增请务必阅读正文之后的免责条款部分全球视野本土智慧

Page24规划项目总装机量达到740MW,计划在未来的两三年内建设、投运完成;如果规划全部落实,到2018年,我国储能的累计安装量将实现7-10倍的增长。储能产业的发展初具规模。国际储能市场方面。根据CNESA统计,2015年7月-2016年12月,全球新增规划储能装机为2.5GW(不包含抽水蓄能和储热项目),其中已经部署的近1GW。用户侧储能市场和调峰调频辅助服务市场是两个主要发展领域。其中比较有代表性的是德国、澳大利亚、美国、日本等国家。目前,用户侧储能在所有储能项目中占比最大。据CNESA统计,截止2016年底用户侧储能累计装机量为107.9MW(不包含抽水蓄能和储热项目)占全部装机的比例为57%。而在峰谷电价差较大的地区,通过储能来为用户进行电费管理的套利模式已经具备较强的经济性。根据《可再生能源“十三五”规划》的目标,到2020年,光伏发电将达到1.05亿千瓦(105GW),风电达到2.1亿千瓦(210GW)。按照目前配臵来看,我们预计储能比例应该在10%左右,由此推算我国仅风光电站配套储能的市场空间就有30GW以上;加上更大规模的用户侧及调频市场,储能市场规模有望超过60GW。储能产业蓄势待发发展风电和光伏发电是我国能源发展的重点之一。根据《可再生能源“十三五”规划》的目标,到2020年,光伏发电将达到1.05亿千瓦(105GW),风电达到2.1亿千瓦(210GW)。作为清洁的可再生能源,光伏发电和风电在经历快速发展的同时,也面临着因随机性和不可预测性导致的弃风、弃光等并网消纳问题。大规模的储能建设被认为是解决可再生能源并网消纳的重要手段之一。在用户侧,储能可在分布式发电、微网及普通配网系统中凭借其能量时移的作用,来帮助用户实现电费管理,并在此基础上实现其需求侧响应、电能质量改善、应急备用和无功补偿等附加价值。在输配侧,储能可与火电机组捆绑参与调频服务,解决火电调频能力不足、煤耗高、机组设备磨损严重等问题,且调频效果远好于火电机组,其最突出优点为毫秒级响应速度,高于火电数十倍,调节反向、调节偏差以及调节延迟等问题将不会出现。在发电侧,储能用于大规模风光的并网,可解决其因随机性和不可预测性导致的弃风、弃光等并网消纳问题。其主要工作模式跟踪计划出力、平滑输出等。在此领域,储能系统的大容量、大规模建设和应用是重点。表12:不同应用领域对储能要求需求特点发电侧风光电站响应快速、容量和功率需求较大平滑负荷输出、稳定系统、提高调度灵用户侧分布式发电及微网活性以及作为备用电源输配电侧调频辅助业务响应时间要求较高(毫秒级别)资料来源:储能技术,国信证券经济研究所整理从未来发展看,受我国能源变革和能源结构调整政策、新一轮电力体制改革、可再生能源消纳和电动汽车发展增速的驱动,我国的储能产业将继续快速发展。近年来,国家政策制定者已经越来越重视储能在新能源消纳、调峰调频、分布式能源应用方面的重要性,并出台了很多相关产业政策来支持储能产业的发展。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page25表13:国家储能产业政策国家层面政策发布主体发布时间侧重点《关于进一步深化电力体制改革的中共中央2015.3要求积极发展融合先进储能技术、信息技术的微电网和智能电网技术若干意见》和国务院《关于推进新能源微电网示范项目能源局2015.7储能作为微电网的关键技术,多次被重点提及建设的指导意见》八大重点工程提及储能电站、能源储备设施,重点提出要加快推进大规模储能等技术研《“十三五”规划纲要》国务院2016.3发应用《关于做好“三北”地区可再生能能源局2016.2鼓励分布式电储能参与调峰辅劣工作源消纳工作的通知》发改委、《关于推进“互联网+”智慧能源发能源局、2016.2提出“分布式储能与集中式储能协同发展”与“发展储能网络化管理运营模式”展的指导意见》工信部《关于推动电储能参与“三北”地明确了储能主体地位,积极鼓励储能设施建设,包括鼓励发电、售电企业等投资、规划国家能源区调峰辅助服务工作的通知》(征2016.3新能源发电基地时配臵、在用户侧建设分布式储能设施,并强调科学调度运行电储能设局求意见稿)施《能源技术革命创新行劢计划国务院办2016.11明确了储能技术重点(2016-2030年)》公厅国家能源推动储能技术示范应用列为“十三五”的主要任务,明确提出要积极推进大容量和分布《能源技术创新“十三五”规划》2017.1局式储能技术的示范应用和推广明确储能发展涵盖5大主要任务:储能技术装备研发示范工程、可再生能源利用水平提《关于促进储能技术不产业发展的国家能源2017.3升工程、电力系统灵活性稳定性提升工程、用能智能化水平提升工程和储能多元化应用指导意见》征求意见函局支撑能源互联网发展工程资料来源:公司资料、国信证券经济研究所整理近期,储能产业补贴政策第一次征求意见结果公布,各相关参与方对补贴方式和补贴价格都提出了各自意见。如储能补贴政策能够到位,储能产业的发展将面临真正爆发期。成本的下降为储能发展奠定基础随着技术的发展,锂离子电池、铅炭电池、液流电池、钠硫电池、超临界压缩空气储能、超级电容等主流储能技术的成本已经有了大幅降低。据统计,到2016年底,大部分储能技术的建设成本在人民币2000元/kWh-3000元/kWh之间,较2013年已经出现了大幅下降;预计到2020年,主流技术的成本区间将降低到人民币1000元/kWh-1500元/kWh左右。建设成本的大幅下降将为储能未来的广泛应用奠定基础。铅炭电池最具有经济性储能技术主要分为物理性储能和化学性储能两大类。前者主要包括抽水储能、压缩空气储能、飞轮储能等;后者主要包括蓄电池储能、超级电容器储能等。蓄电池储能方式包括铅酸电池(包括改性铅炭电池)、锂离子电池、液流电池等技术。表14:储能技术概况技术概况大规模储能技术,保障电网稳定,调节电网输出等;具有更高效益、更低成本、更环保,抽水储能具有调峰、调频、调相、黑启动以及针对特高压电网的无功调节等功能。一种基于燃气轮机的储能技术,在储能时,用电能驱动压缩机将空气压缩并存于储气容器压缩空气内;在释能时,高压空气从储气室释放,进入燃烧室助燃,燃气膨胀驱动涡轮做功发电;使用寿命长、安全性高、成本低、效率较高。锂离子电池是指由两部分可逆嵌入脱嵌锂离子的化合物作为正负极的电池。一般选择可嵌锂电池锂过渡金属氧化物作为正极,电位接近锂的材料作为负极。其电压高、能量密度高、自放电率低、大功率性能卓越、高温性能佳、无记忆效应正极采用硫,负极采用钠单质、电解液采用陶瓷氧化铝等材料,在一定温度下(350℃),钠硫电池钠离子透过电解质隔膜与硫发生反应,释放或储存能量。能量储存于含有不同价态钒离子氧化物的电解液中,具有不同氧化还原物质的电解液构成液流电池电池正负极电解液,被电池中的离子交换膜隔开。在外部水泵的作用下,电解液从储存罐进入电池发生反应,再回到储存罐,如此往复完成储能和释能。其原理为将铅与氧化铅作为正负极,浸入稀硫酸电解液中,当运行时,正负极都反应生成铅酸电池硫酸铅,完成充放电过程。资料来源:公司资料、国信证券经济研究所整理我们对不同储能技术进行比对,具体量化了其技术特点。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page26表15:储能技术对比能量密度(Wh/kg)功率密度(W/kg)持续发电时间储能期限铅酸电池30~5075~200秒~小时分钟~天铅炭电池30~50200~300秒~小时分钟~天胶体铅酸电池30~5075~200秒~小时分钟~天锂电池75~200150~315分钟~小时分钟~天全矾液流电池10~30秒~10小时小时~月锌溴液流电池30~60秒~10小时小时~月钠硫电池150~240150~230秒~小时秒~小时系统能量自耗散率寿命(年)循环次数环境影响铅酸电池0.1%~0.3%2~5500~1000有毒铅炭电池0.1%~0.3%5~101000~2000有毒胶体铅酸电池0.1%~0.3%5~101000~2000有毒锂电池0.1%~0.3%5~151000~10000全矾液流电池低5~1012000以上锌溴液流电池低5~102000以上钠硫电池~20%10~152500系统其他特点铅酸电池铅炭电池胶体铅酸电池锂电池高电压,接近4V,未来有望到5V;高温工作性能佳;无记忆效应全矾液流电池功率与容量独立;电解液为水溶液,安全性高;更换电解液即可完成快速充放电锌溴液流电池钠硫电池资料来源:国信证券经济研究所整理从技术指标上来看,锂电池的能量密度与功率密度都很出众,使用寿命也较长,属于比较均衡的储能手段,但电源管理系统复杂,成本偏高;液流电池由于其功率与容量相互独立的特点,其理论功率极大,而容量密度则与电解液浓度直接相关,但也面临着技术不够成熟、成本高等缺点。铅酸电池是目前发展最成熟的储能技术之一。其缺点在于寿命短、过充放电影响大等。因此其在储能应用受到一定限制。但是其成本低、安全性好等优点也决定其在短时间内仍是市场上的主力。技术革新也为铅酸电池提供了新的机遇,铅炭电池是一种改性铅酸电池,旨在改善原有循环寿命短、充放功率小等缺点。该电池在负极加入具有双电层电容性质的炭,将超级电容器与铅酸电池的优势结合。加入活性炭的方式主要有两种:一种是负极材料分别由铅和活性炭单独制作,然后并联成负极,又称为超级电池;另一种是将活性炭与铅混合制成负极,也称为高级铅酸电池。由于在铅炭电池加入了活性炭,一方面缓解了负极硫酸盐化现象,延长了电池寿命;另一方面发挥超级电容器的优势,使电池具备大容量充放电的特性。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page27图29:超级电池结构示意图图30:高级铅酸电池结构示意图资料来源:铅炭电池的性能及其在电力储能中的应用,国信证券经济研究所整资料来源:铅炭电池的性能及其在电力储能中的应用,国信证券经济研究所整理理相较铅酸电池,铅炭电池的最大特点在于更大的比功率与较长的循环寿命,而这两点也是长久以来制约铅酸电池发展的瓶颈。表16:铅炭电池与铅酸电池技术对比铅炭电池铅酸电池比功率/(W/kg)240150比能量/(Wh/kg)404080%放电深度循环寿命/次160040030%放电深度循环寿命/次35001000快充能力/h112设计寿命52资料来源:铅炭电池的性能及其在电力储能中的应用,国信证券经济研究所整理铅炭电池由于其电极混有导电性能优秀的活性炭材料,其快充能力也提高十倍左右。随着技术的进步,铅炭电池的循环寿命和容量密度都在提高。优秀公司的铅炭电池在30-80%SOC情况下的循环次数可达到6000次,40-80%SOC情况下的循环次数可达到7000次。预计到2020年,能量型铅炭电池80%DOD情况下的放电次数可达到5000次。循环次数的增加可在很大程度上降低电池的使用成本。推荐标的国电南瑞(600406.SH):兑现承诺,龙头地位进一步巩固承诺兑现,南瑞集团二次设备资产基本实现整体上市5月17日,公司公告集团资产注入预案,如能成功完成,国网电科院和南瑞集团基本实现了二次设备资产整体上市,国电南瑞也将成为国网电科院和南瑞集团二次设备的上市平台。资产注入增厚公司业绩资产注入后,16年上市公司模拟EPS将由原来的0.60元/股增加到0.80元/股,即使考虑到二级市场增发摊薄,2016年模拟EPS也将达到0.71元/股。经营业务范围大幅增加,新商业模式或带来新增长点本次重组后,国电南瑞除了业务范围大幅增加之外,还将由设备供应商向“设备供应商+电工电气装备总承包商”转变,并由单纯的“设备利润”向“投融资收益+设备利润”转型。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page28电网业务仍有成长空间“十三五”期间,电网投资仍将保持中高速增长,规模将不低于3.34万亿元,年复合增长约7.5%,公司优势产品的目标市场容量也将超过2万亿元。加上募投项目扩大业务范围和竞争力、现有业务的能力提升、新兴产业的布局,公司未来的目标市场规模或更大。网外、海外布局,寻求更多增长动力公司现有网外业务都是国家重点支持的高成长行业,如新能源汽车、节能环保、轨道交通等。公司产品在细分市场都具备很强竞争实力。而随着国家“一带一路”构想及国网走出去战略的推进,公司在海外市场也将寻求更大的斩获。风险提示资产注入进度缓慢、增长不达预期的风险。维持公司“买入”评级我们预计2017/2018/2019年,公司将分别实现营业收入123.82/134.39/145.58亿元,同比增长8.5%/8.5%/8.3%;净利润16.84/19.41/22.18亿元,同比增长16.4%/15.2%/14.3%。每股收益0.69/0.80/0.91元。考虑到资产注入增厚效益,合理估值是22.20元/股。维持公司“买入”评级。汇川技术(300124.SZ):精耕细作,强者恒强行业优势地位持续加强公司在变频器、伺服以及新能源客车电控等产品市场份额国内第一,并借助其技术优势及业界口碑向其他工控产品及新能源乘用车等领域拓展。上市以来,公司业绩持续增长,近三年,公司收入和净利润的复合增长率都在20%以上,远超行业及同业上市公司,显示了强大的竞争力。工控增长将来自于人口替代、进口替代及行业解决方案能力目前国内品牌工控产品在我国的市场占有率仅为35%,仍有很大的进口替代空间,而汇川技术的产品性能与国外品牌的差距越来越小,已具备进口替代能力。随着人口红利消失,企业用工成本增加,用自动化设备替代人工的进程将持续。依赖其电梯一体化机、注塑机伺服等行业的成功经验并将行业解决方案能力不断往其他行业复制,公司将实现快速的进口替代和份额提升。新能源乘用车电控定位高端,将带来公司业绩的长期增长作为新能源客车电控市场份额最高的企业,公司已经开始布局新能源物流车及乘用车电控及动力总成系统,并与国外先进企业合作,凭借工控行业积累的技术基础及海外企业的先进经验,有理由相信公司的新能源汽车电控将成长为国内最有竞争力的企业。轨道交通产品竞争力很强子公司江苏经纬是国内少数几家具备轨道交通行业的准入资质的企业之一。未来几年轨道交通里程数将在2016年的基础上翻番,公司相应业务将至少稳定。风险提示短期订单及业绩波动的风险;新能源汽车业务受政策影响波动的风险。给予“增持”的评级我们预计2017/2018/2019年,公司将分别实现营业收入44.15/58.38/72.28亿元,同比增长20.6%/32.2%/23.8%;净利润11.39/14.77/17.89亿元,同比增长22.2%/29.7%/21.2%;每股收益0.69/0.89/1.08元。合理估值在28.02~29.55之间,相对于前收盘价23.86元尚有17%~24%的上涨空间,给予“增持”的评级。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page29林洋能源(601222.SH):业绩确定性强,低估值新增光伏并网贡献确定性业绩增长截至16年报披露日,公司已累计并网光伏电站931MW,并有超1GW的项目储备。并网项目除内蒙地区135MW为集中式电站外,其余均为分布式电站,且多位于中东部地区,弃光限电可能性较小,发电收益较为确定。新增并网是上半年业绩增长的主要原因。预计17年年底可实现累计并网1.5GW,预计今年光伏电站的收益将实现翻番,公司持续增长的并网装机及超大的项目储备是近两年业绩增长的主要动力。。海外电表拓展成绩显著公司前几年与全球电表品牌企业兰吉尔合作,去年又完成对立陶宛电表企业ELGAMA的控股。目前海外业务拓展成效显著,预计全年会实现收入和订单的大幅度增长。南网及海外业务的拓展将弥补国网招标量下滑的影响,预计全年公司电表业务将实现稳中有升,而随着国网更新换代低谷期的过去,预计2-3年之后,国网招标量将重拾升势。风险提示光伏并网装机规模低于预期、电表业务下滑、盈利能力下降。维持“买入”评级我们预计2017/2018/2019年,公司将分别实现营业收入29.58/37.39/41.70亿元,同比增长-5.0%/26.4%/11.5%;净利润7.14/8.33/9.37亿元,同比增长50.5%/16.7%/12.4%;每股收益0.41/0.48/0.54元。维持“买入”评级。南都电源(300068.SZ):聚焦储能,全力打造闭合产业链聚焦储能,全力打造闭合产业链公司主要提供以先进阀控密封电池、锂离子电池、燃料电池为核心的系统化产品、解决方案及运营服务。公司在稳定其核心电池产品竞争优势的基础上,通过整合产业基金,切入“投资+运营”的商业模式,并快速实现市场布局,做大产业规模。同时公司在铅资源回收领域进行产业布局,打通上下游产业链,形成从产品设计、制造、应用到回收全过程的绿色生态链。储能拐点已现,公司龙头地位凸显我国的储能市场发展起始于2000年,经历了验证、示范、商业化运用等发展阶段,目前,商业化应用的时代已经开启。储能在发电侧的新能源并网、输配侧的调峰调频和用户侧的电费管理等各种领域都拥有着非常重要的作用。据测算,我国储能市场在未来几年约有超过1000倍的发展空间。相比较而言,铅炭电池是所有的化学储能路线中性价比最高的技术,其成本略高于铅酸电池,但循环次数可媲美锂电池,成组方便,目前在用户侧的电费管理领域已经获得了经济性。华铂科技在完善公司产业链的同时大幅提高公司盈利能力和成长性华铂科技未来三年业绩承诺分别是4亿/5.5亿/7亿(扣非后),考虑到铅资源回收行业尚有一倍的成长空间以及公司的行业地位,且公司尚在扩大产能,业绩承诺兑现的可能性很大,从而将进一步增厚公司的业绩。给予“买入”评级我们预计2017/2018/2019年,公司将分别实现营业收入96.20/130.49/168.78亿元,同比增长34.7%/35.6%/29.3%;净利润4.89/6.12/7.76亿元,同比增长48.5%/25.0%/26.9%;每股收益0.62/0.78/0.99元。合理估值24.8元,给予“买入”评级。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page30涪陵电力(600452.SH):配网节能龙头,有望成为国网节能平台公司已经成为国网配网节能业务的上市平台资产注入前涪陵电力主营业务为电力供应与销售,正常年份年净利润在8000万-1亿元,收购了国网节能的配电网节能资产后,公司将成为国内少数的集电力销售和配电网节能等业务于一体的上市公司。涪陵电力作为国网公司节能业务的上市平台的定位也日益清晰。公司或将成为国家电网节能环保业务上市平台国网节能是定位于以节能环保,能源资源综合开发利用为主的产业集团,是国家电网公司节能环保与清洁能源服务产业的龙头企业。国网节能公司专注于节能服务、能源综合开发利用、电力环保、国际业务四大板块。截至2015年末,节能公司实现年收入约47亿元,利润年均增长56%。我们认为,国网将配网节能资产注入涪陵电力后,不会满足于此,不排除未来将其作为节能环保业务上市平台的可能。17年节能业务关联交易预计7.9亿元,锁定业绩增长公司配网节能业务基本来自于与各电力公司的关联交易,根据关联交易预计,其中配网节能业务将实现关联交易78825万元,同比2016年的37329亿元增长112%。关联交易的大幅增长意味着今年配网节能业务也将会实现大幅增长,也基本保证了17年公司业绩的实现。我们预计,随着17年和18年更多项目的完工,18年的营业收入也将获得30-50%的增长。长期成长空间可期根据我们测算,配网节能的市场空间可达400亿每年。相较于庞大的市场空间,公司目前配网节能这块17年的销售收入和净利润分别为8亿和1亿多,成长潜力非常大。风险提示国家电网对配网节能这块业务需求模式发生改变的风险;盈利水平下滑的风险。维持“买入”评级我们预计2017/2018/2019年,公司将分别实现营业收入21.50/26.95/32.76亿元,同比增长29.1%/25.4%/21.5%,净利润2.25/3.02/4.22亿元,同比增长33.9%/34.4%/39.5%;每股收益1.41/1.89/2.64元。维持买入评级。金通灵(300091.SZ):公司定位于节能环保服务业,小型高效汽轮机及生物质发电是近两年的重要增长点公司专注于流体机械领域,以高端装备制造为龙头,布局农业绿色能源、军工市场,同时依托高效汽轮机为核心的小型发电岛成套技术开拓新能源、可再生能源等业务。其中小型高效汽轮机及生物质发电是近两年的重要增长点,而军工及燃气轮机则是未来3-5年的重要增长点。16年订单实现大幅增长,且有加快的趋势2016年上半年公司实现订单8.55亿元,全年实现订单21.83亿元,2017年年报披露日为止,公司共实现订单12.87亿元,公司订单快速增长,未来业绩高增长可期。风险提示项目进度低于预期的风险。维持“买入”评级我们预计2017/2018/2019年,公司将分别实现营业收入12.24/16.44/21.98亿请务必阅读正文之后的免责条款部分全球视野本土智慧

Page31元,同比增长29.4%/34.4%/33.6%;净利润0.99/1.67/2.58亿元,同比增长113.0%/69.5%/54.1%;每股收益0.19/0.32/0.49元。维持买入评级。许继电气(000400.SZ):17年业绩步入确认高特高压直流进入确认周期,业绩面临拐点“十三五”期间将是特高压建设的密集期。以特高压直流为例,目前已经投运的特高压直流项目约5条,但在建及核准未建的项目就达到10条之多,且大都在2017年完工,2018-2020年也将会有大量项目上马。2017年需要完工的特高压直流工程达6条之多,公司目前在手特高压订单大部分将在2017年确认收入,高毛利的特高压订单确认将带来公司业绩的大幅增长。创新做配网租赁及运维,打开新的增长点公司近两年来投入精力开展配网租赁及运维服务等创新业务,目前已经初见成效。预计这块业务将成为公司未来重要增长极。随着电改的推进,增量配网的放开使得配网投资主体趋向多元化,这些投资主体相较于电网公司专业性及资金实力较弱,将更加依赖于专业设备供应商及资金供应方,因此配网租赁及运维业务的空间也将进一步扩大。风险提示业绩确认低于预期的风险、特高压建设进度滞后的风险。维持“买入”评级我们预计2017/18/19年,公司将分别实现营业收入116.02/135.24/157.03亿元,同比增长20.8%/16.6%/16.1%;净利润11.68/13.83/16.54亿元,同比增长34.4%/18.5%/19.6%;实现每股收益1.16/1.37/1.64元,维持“买入”评级。平高电气(600312.SH):受益于特高压建设受益于特高压交流建设公司是特高压交流组合电器的龙头企业,占据约40%的市场份额。过去几年,业绩增长基本来自于特高压的贡献。公司未来发展除来自于特高压贡献外,电网运维、海外业务都将是公司业务发展的驱动因素。2017年经营目标相较于2016年略有提高2017年经营目标:实现营业收入95-112亿元,利润总额13-17亿元。2016年经营目标为营业收入85-100亿元,利润总额12.10-15.55亿元,实际业绩在经营目标上限水平。风险提示特高压推进进度低于预期的风险。业绩稳定增长,给予“增持”评级我们预计2017/2018/2019年,公司将分别实现营业收入98.99/110.05/121.84亿元,同比增加11.6%/11.2%/10.7%/;利润分别为13.69/14.56/15.89亿元,同比增加12.2%/6.3%/9.1%;EPS分别为1.01/1.07/1.17元,给予“增持”评级。风险提示请务必阅读正文之后的免责条款部分全球视野本土智慧

Page321、新能源汽车板块受政策影响较大,如补贴政策出现不利变化,行业或面临需求下滑的风险;2、我们预计未来几年电网投资仍将维持稳定增长,但不排除因特殊原因出现下滑的可能,由此可能会对相关企业业绩造成影响。请务必阅读正文之后的免责条款部分全球视野本土智慧

Page33附表:重点公司盈利预测及估值公司公司投资收盘价EPSPEPB代码名称评级20162017E2018E20162017E2018E2016300124汇川技术增持25.500.560.690.8945.637.028.79.0601222林洋能源买入7.290.270.410.4827.117.815.21.6600406国电南瑞买入17.360.601.462.2029.111.97.94.8300068南都电源买入17.110.420.620.7840.927.621.92.3600452涪陵电力买入44.791.051.411.8942.731.823.78.0000400许继电气买入17.530.861.161.3720.315.112.82.5300091金通灵买入13.620.090.190.32153.471.742.68.0600312平高电气增持13.760.901.011.0715.313.612.92.1数据来源:wind、国信证券经济研究所预测请务必阅读正文之后的免责条款部分全球视野本土智慧

Page34国信证券投资评级类别级别定义买入预计6个月内,股价表现优于市场指数20%以上股票增持预计6个月内,股价表现优于市场指数10%-20%之间投资评级中性预计6个月内,股价表现介于市场指数±10%之间卖出预计6个月内,股价表现弱于市场指数10%以上超配预计6个月内,行业指数表现优于市场指数10%以上行业中性预计6个月内,行业指数表现介于市场指数±10%之间投资评级低配预计6个月内,行业指数表现弱于市场指数10%以上分析师承诺作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。风险提示本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。证券投资咨询业务的说明本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。请务必阅读正文之后的免责条款部分全球视野本土智慧

国信证券机构销售团队华北区(机构销售一部)华东区(机构销售二部)华南区(机构销售三部)海外销售交易部李文英汤静文邵燕芳赵冰童13910793700136363990971348066822613693633573liwying@guosen.com.cntangjingwen@guosen.com.cnshaoyf@guosen.com.cnzhaobt@guosen.com.cn王玮吴国赵晓曦梁佳13726685252158004765821599966717013602596740zhaoxxi@guosen.com.cnliangjia@guosen.com.cn许婧梁轶聪颜小燕程可欣186003191711860167999213590436977886-0975503529(台湾)liangyc@guosen.com.cnyanxy@guosen.com.cnchengkx@guosen.com.cn边祎维倪婧刘紫微夏雪13726685252186167411771382885489918682071096王艺汀林若简洁吴翰文13726685252137266852521372668525213726685252詹云张南威欧子炜139010629991372668525218150530525陈雪庆周鑫1815053052513726685252杨云崧张欣慰1815053052513726685252赵海英丛明浩1381091727513901062999zhaohy@guosen.com.cn请务必参阅正文之后的免责条款部分全球视野本土智慧'

您可能关注的文档

- 新能源行业2018年投资策略:锂电革命,理想能源

- 新能源行业光伏系列报告之(八):单晶硅片如期降价,替代趋势逐步加强

- 新能源行业动力电池与电气系统系列报告之(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩

- 新能源行业周报:特斯拉产业链能否超越苹果产业链?

- 新能源行业跟踪报告:系列沙龙之储能会议纪要

- 新能源行业动力电池与电气系统系列报告之(八):第6批推荐目录发布,技术路线、技术进步趋势更明确

- 电力设备及新能源行业:治理雾霾,新能源能做些什么

- 新能源行业动力电池与电气系统系列报告之(十):需求强劲,电解液及其上游产业已经触底并即将恢复

- 新能源行业深度报告:新兴厂商抢班夺权,成本领先者持续高盈利

- 新能源行业2018年投资策略:新能齐心,盛举共襄

- 电力设备与新能源行业锂电池材料系列深度报告(一):高壁垒+高成长的锂电湿法隔膜

- 电力设备与新能源行业2018年度投资策略:技术进步促进能源变革,工程师公司加快崛起

- 新能源行业:核电经济性优势凸显,关注上下游产业链龙头

- 国泰君安-新能源行业电动车全球超级成长系列三:海外电池三巨头,多维度比较分析

- 电力设备与新能源行业2017年年报业绩前瞻:六成企业预增,风光霁月,电车秀新

- 电力设备与新能源行业投资策略报告:风电拐点、光伏高景气,新能源车持续高增长

- 电力设备新能源行业2018年度策略:全年看好风电,季节性看好光伏,从政策与市场博弈看风、光、气电力投资轮动

- 电力设备与新能源行业三季报总结:整体稳健分化明显,电动车上游和部分中游、光伏、工控龙头增长亮眼