- 3.81 MB

- 2022-04-29 13:53:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录01双积分政策是新能源汽车发展核心驱动力02前三季度新能源汽车销量和产业链出货量情况03风电:限电改善明显,平价驱动增长04光伏:长周期底部探明,平价上网大未来开启05推荐标的国泰君安证券2018年投资策略研讨会请参阅附注免责声明1

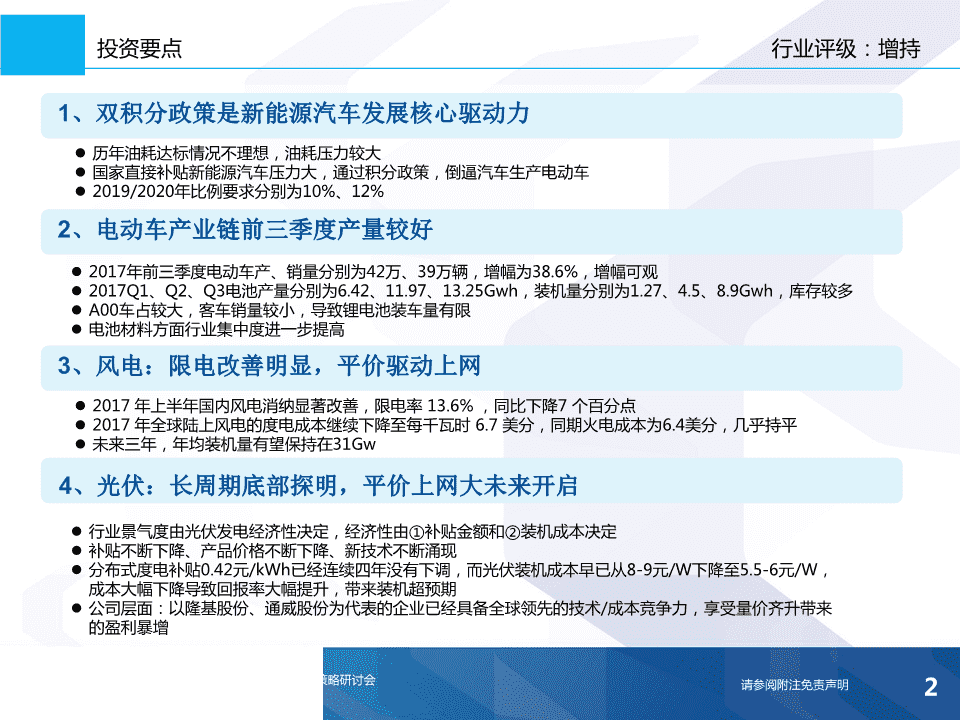

投资要点行业评级:增持1、双积分政策是新能源汽车发展核心驱动力历年油耗达标情况不理想,油耗压力较大国家直接补贴新能源汽车压力大,通过积分政策,倒逼汽车生产电动车2019/2020年比例要求分别为10%、12%2、电动车产业链前三季度产量较好2017年前三季度电动车产、销量分别为42万、39万辆,增幅为38.6%,增幅可观2017Q1、Q2、Q3电池产量分别为6.42、11.97、13.25Gwh,装机量分别为1.27、4.5、8.9Gwh,库存较多A00车占较大,客车销量较小,导致锂电池装车量有限电池材料方面行业集中度进一步提高3、风电:限电改善明显,平价驱动上网2017年上半年国内风电消纳显著改善,限电率13.6%,同比下降7个百分点2017年全球陆上风电的度电成本继续下降至每千瓦时6.7美分,同期火电成本为6.4美分,几乎持平未来三年,年均装机量有望保持在31Gw4、光伏:长周期底部探明,平价上网大未来开启行业景气度由光伏发电经济性决定,经济性由①补贴金额和②装机成本决定补贴不断下降、产品价格不断下降、新技术不断涌现分布式度电补贴0.42元/kWh已经连续四年没有下调,而光伏装机成本早已从8-9元/W下降至5.5-6元/W,成本大幅下降导致回报率大幅提升,带来装机超预期公司层面:以隆基股份、通威股份为代表的企业已经具备全球领先的技术/成本竞争力,享受量价齐升带来的盈利暴增国泰君安证券2018年投资策略研讨会请参阅附注免责声明2

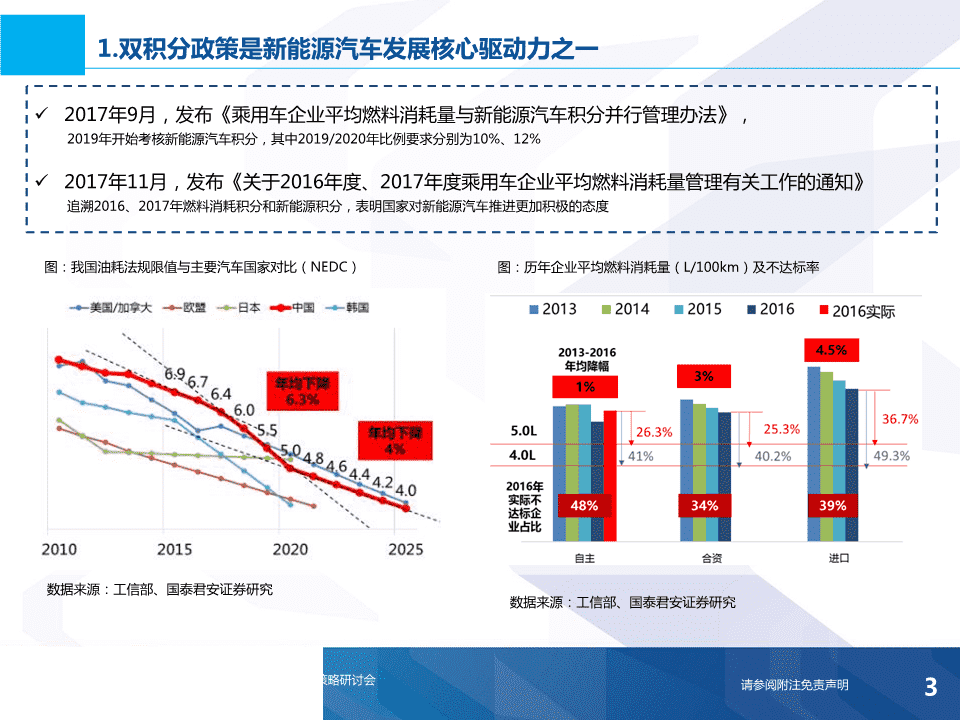

1.双积分政策是新能源汽车发展核心驱动力之一2017年9月,发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,2019年开始考核新能源汽车积分,其中2019/2020年比例要求分别为10%、12%2017年11月,发布《关于2016年度、2017年度乘用车企业平均燃料消耗量管理有关工作的通知》追溯2016、2017年燃料消耗积分和新能源积分,表明国家对新能源汽车推进更加积极的态度图:我国油耗法规限值与主要汽车国家对比(NEDC)图:历年企业平均燃料消耗量(L/100km)及不达标率数据来源:工信部、国泰君安证券研究数据来源:工信部、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明3

1.双积分政策是新能源汽车发展核心驱动力之一引入了积分倍数概念,不同车型可获得0.5(仅限自己使用)、1、1.2倍积分鼓励能量密度更高,耗电更少的车型图:电动车积分计算图:电动车积分计算方法数据来源:工信部、国泰君安证券研究数据来源:工信部、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明4

1.双积分政策是新能源汽车发展核心驱动力之一生产电动车,一方面可以降低自己的油耗,减少CAFC负积分,另一方面可以产生NEV正积分,抵消CAFC负积分,更加划算购买的NEV正积分,只能用来抵消CAFC不计分,性价比不如自己生产电动车,因此厂家更愿意自己生产电动车图:NEV积分和CAFC积分转结数据来源:工信部、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明5

1.双积分政策是新能源汽车发展核心驱动力之一图:2016年我国新能源乘用车销量和积分图:2017年Q1-Q3我国新能源乘用车销量和积分新能源乘用插混乘用车纯电动乘用新能源车正新能源乘用插混乘用车纯电动乘用新能源汽车车企车企车产量/辆产量/辆车产量/辆积分/万分2016年新能源汽车积分为车产量产量(辆)车产量正积分(万北汽自主511645116417.91吉利495665064906017.2796万分;比亚迪 84,516 43,225 41,29123.00比亚迪57868330212484715.30北汽自主 41,972 41,97215.00众泰21254212547.44奇瑞19907199076.972016年CAFÉ负积分137吉利 38,173 38,17313.00长安1970630196766.89江淮18936189366.63众泰 35,462 35,46212.00万分上汽自主281822201261706.56奇瑞 19,862 3,662 16,2006.40江铃15755157555.51东风自主804880482.82江淮 17,851 17,8516.20上汽通用五菱445644561.562017年Q1-Q3新能源汽江铃 17,076 17,0766.00广汽自主433835268120.99华泰240624060.84车积分为101万分;上汽自主 21,609 19,729 1,8804.50海马213821380.75长城210021000.74东风 6,205 6,2052.20江西昌河179217920.63比亚迪、北汽、吉利、众长安 5,670 5,6701.98上汽通用252625260.51四川野马129112910.45泰、长安、江淮等新能源广汽自主 3,258 3,256 20.70华晨宝马146814680.29海马 1,149 1,1490.40重庆力帆7217210.25积分位于行业前列青年6066060.21东南汽车 630 6300.20河北御捷3643640.13华晨宝马 367 3670.10北京现代2622620.09九龙1881880.07长城 173 1730.06卡威93930.03陕西通家82820.03上汽通用 198 1980.04云度72720.03北京奔驰 120 1200.02东风裕隆55550.02一汽大众89890.02北京现代 50 500.02一汽夏利22220.01广汽丰田 42 420.01一汽9720.00东南(福建)汽车550.00上汽通用五菱 28 280.01东风悦达起亚440.00北京奔驰770.00东风悦达 23 230.01华晨鑫源220.00广汽本田 1 10.00日产220.00广汽丰田110.00合计 294,435 70,557 223,87892.37合计31548563192252293100.94数据来源:工信部、国泰君安证券研究数据来源:工信部、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明6

1.新能源汽车销量图:我国新能源汽车销量(万辆)图:2016年和2017H1分月份新能源汽车销量140120,000120.0120100,00010090.080,0008070.060,0006051.440,00037.44020,0002001234567891011120201520162017E2018E2019E2016年当月合计2017年当月合计数据来源:中汽协、国泰君安证券研究数据来源:中汽协、国泰君安证券研究图:2017H1A00车占比图:2016年A00车占比BMPVSUVMPVBSUVA1%2%9%1%0%3%24%A37%A0042%A011%A0053%A017%数据来源:中汽协、国泰君安证券研究数据来源:中汽协、国泰君安证券研究乘用车开始成为新能源汽车销量的主力,2017年Q1-Q3销量乘用车占比高达84%;A00级车占比更高,2016年A00占比为42%,2017年Q1-Q3占比高达53%。国泰君安证券2018年投资策略研讨会请参阅附注免责声明7

2.新能源汽车销量图:2016、2017H1新能源汽车销量图:2017H1电动客车销量图:2017H1电动物流车销量排名名称2016Q1-Q4市占率2017Q1-Q3市占率厂商销量市占率厂商销量市占率1比亚迪10246531%7039323%郑州宇通174524.56%东风汽车402430.95%2北汽新能源4642014%5371917%珠海广通144411.77%陕西通家196015.07%3吉利知豆202926%3261610%4上汽乘用车200176%267839%中通客车5628.89%福建新龙7755.96%马5众泰汽车3699911%195046%北汽福田1777.02%6奇瑞汽车209636%179836%丹东黄海2874.59%上汽6525.01%7江淮汽车183696%174956%山西成功5644.34%金华青年5184.22%8江铃汽车156085%172976%山东吉海5234.02%厦门金旅1643.99%9吉利汽车171815%165435%重庆瑞驰4893.76%10长安汽车49522%163015%厦门金龙3123.91%成都通途4523.48%11吉利康迪117454%71432%比亚迪4553.71%湖北新楚安凯客车452.64%3702.85%数据来源:中汽协、国泰君安证券研究风一汽客车120郑州宇通3562.74%中车时代98南京汽车352南京金龙42烟台舒驰300北京华林数据来源:中汽协、国泰君安证券研究298特数据来源:中汽协、国泰君安证券研究乘用车方面:比亚迪、北汽、吉利、上汽等销量位于前列,其中吉利、上汽销量增加迅猛,市占率逐步提高,BYD则略有下滑客车方面:宇通依然牢牢把握第一位置,市占率高达24.56%,珠海广通上升比较快物流车方面:东风汽车销量4024辆,排名第一,市占率为31%国泰君安证券2018年投资策略研讨会请参阅附注免责声明8

2.新能源汽车配电量图:我国新能源汽车销量和带电量测算2017Q1-Q3单车电量2017Q3带电小计2017H1带电小计2017E销量2017E带电量销量(kwh)(Gwh)(Gwh)纯电专车45,04550.42.270.66900004.54纯电客车27,6841634.511.356500010.60纯电乘用车251,83928.37.133.7043000012.17混动客车7,92844.30.350.18150000.66混动乘用车63,192150.950.421000001.50合计395,68815.216.3070000029.46数据来源:中汽协、国泰君安证券研究2016年动力电池产量为30Gwh,其中客车占比高达64%2017年上半年半年动力电池产量为18Gwh,2017H1动力电池装机量为6.3Gwh,客车占比仅24%,2017Q1-Q3动力电池装机量为15Gwh,客车占比仅为33%,客车销量较少是今年锂电池出货量较少的核心原因预计2017年全年电动车销量为70万辆,动力电池装机量为29.5Gwh2018年商用车尤其是客车销量回暖,抢装带来销量上涨,预计2018电池装机量为41Gwh,增速可观国泰君安证券2018年投资策略研讨会请参阅附注免责声明9

超威创元-中国3.1-3.13.13.1苏州星恒联想控股中国002.52.5002.52.5骆驼集团骆驼股份中国0.51.502.01.52.504.0山东威能威能电源中国1.8102.82.51.303.8天津中聚五龙电动车中国00.8500.90101.02.动力电池产能和产量哈尔滨光宇光宇国际中国01.101.10202.0北京国能科陆电子中国3.63.62810.0上海卡耐中国0.6000.61.8001.8图:我国主要厂家锂电池产能规划图:我国主要厂家锂电池产能规划广东天劲天劲股份中国0.30.20.52.51.54.02016年产能(GWh)2017年产能(GWh)孚能科技-中国20.52.58210.0简称相关上市公司国家国安盟固利中信国安中国0.7000.73104.0三元磷酸铁锂其他总产能三元磷酸铁锂其他总产能多氟多多氟多中国1.28001.31.5001.5CATL-中国1.67.90.09.55.112.50.017.6江苏海四达通鼎互联中国0.50.601.122.504.5沃特玛坚瑞沃能中国012012.00.420020.4天津捷威-中国00.3600.400.700.7比亚迪比亚迪中国0.710010.75.510.5016.0上海德朗能美都能源中国1.81.83.53.5国轩高科国轩高科中国23.505.564010.0微宏动力-中国1.1001.12002.0亿纬锂能亿纬锂能中国12.503.55.53.509.0河南新太行太行电源中国00.100.100.100.1深圳比克长信科技中国2.5002.58008.0猛狮科技猛狮科技中国0.5000.53205.0浙江天能天能动力中国0.90.401.32103.0东莞迈科-中国01.401.401.401.4天津力神-中国1.61.403.046010.0横店东磁横店东磁中国0.8000.81001.0中航锂电成飞集成中国0.090.8100.91.093.8104.9河南锂动-中国0000.0101.0湖州天丰-中国0.90.922.0远东福斯特智慧能源中国3003.03003.0浙江佳贝思-中国0.20.222.0万向123-中国0.5404.50.7404.7江苏春兰-中国1.51.5134.0波士顿-中国5.50-5.55.5005.5苏州宇量-中国1.5-1.51.51.5珠海银隆中国002.762.854110.0江苏智航尤夫股份中国1.61.61.61.6杭州南都南都电源中国1.50.2-1.71.61.93.5中天储能-中国0202.0224.0超威创元-中国3.1-3.13.13.1东莞创明-中国1.21.21.21.2苏州星恒联想控股中国002.52.5002.52.5东莞振华-中国0.80.811.0骆驼集团骆驼股份中国0.51.502.01.52.504.0芜湖天弋-中国0.50.511.0山东威能威能电源中国1.8102.82.51.303.8红四方-中国0.50.50.80.8天津中聚五龙电动车中国00.8500.90101.0妙盛动力-中国0.51.52.01.52.54.0广西卓能卓能股份中国3.50.54.0628.0哈尔滨光宇光宇国际中国01.101.10202.0山东恒宇-中国1.5001.53.5003.5北京国能科陆电子中国3.63.62810.0山东衡远-中国0.00.20.2上海卡耐中国0.6000.61.8001.8广州鹏辉-中国22.024.86.8广东天劲天劲股份中国0.30.20.52.51.54.0三元磷酸铁锂其他总产能三元磷酸铁锂其他总产能孚能科技-中国20.52.58210.0产能汇总38.2671.695.26115.2103.69126.913.5234.1国安盟固利数据来源:高工锂电、国泰君安证券研究中信国安中国0.7000.73104.0数据来源:高工锂电、国泰君安证券研究多氟多多氟多中国1.28001.31.5001.5江苏海四达图:我国主要厂家锂电池产量通鼎互联中国0.50.601.122.504.5天津捷威-中国00.3600.400.700.7上海德朗能电池出货总量排名(美都能源中国Gwh1.8)1.83.53.5微宏动力-中国1.1001.12002.0电池产能过剩已经成为共识,2017年底名排名厂家2016市占率2017H1市占率河南新太行太行电源中国00.100.100.100.1猛狮科技1猛狮科技中国CATL0.505.5500.521.63%323.85021.57%5.0义产能已经接近200Gwh,实际产能也有东莞迈科-中国01.401.401.401.4横店东磁2横店东磁中国沃特玛0.803.1000.812.08%103.30018.49%1.0100Gwh河南锂动-中国0000.0101.03比亚迪7.1027.67%2.7015.13%湖州天丰-中国0.90.922.0浙江佳贝思4-中国国轩0.22.000.27.79%21.452.08.12%江苏春兰-中国1.51.5134.0CATL龙头地位稳固,比亚迪市占率略有下苏州宇量5-中国孚能科技1.50.00-1.50.00%1.50.871.54.87%江苏智航尤夫股份中国1.61.61.61.6滑,国轩保持稳定,软包电池黑马孚能上升6力神1.365.30%0.703.92%中天储能-中国0202.0224.0东莞创明7-中国比克1.20.911.23.55%1.20.661.23.70%迅猛东莞振华-中国0.80.811.0芜湖天弋8-中国北京国能0.50.450.51.75%10.341.01.90%红四方-中国0.50.50.80.8妙盛动力9-中国亿纬锂能0.51.50.162.00.62%1.52.50.314.01.74%2017Q1、Q2、Q3电池产量分别为6.42、广西卓能卓能股份中国3.50.54.0628.0上海德朗山东恒宇-中国1.5001.53.5003.511.97、13.25Gwh,装机量分别为1.27、山东衡远10-中国能0.290.01.13%0.20.300.21.68%广州鹏辉数据来源:高工锂电、国泰君安证券研究-中国22.024.86.84.5、8.9Gwh,库存较多三元磷酸铁锂其他总产能三元磷酸铁锂其他总产能产能汇总38.26国泰君安证券71.695.262018115.2年投资策略研讨会103.69126.913.5234.1请参阅附注免责声明10

2.正极材料出货量图:我国主要厂家LFP出货量LFP出货量(吨)120001000010000780080006900600060005000500060004500400040002500280022001850140020000比亚迪贵州安达湖南升华贝特瑞安徽国轩北大先行天津斯特兰德方纳米重庆特瑞烟台卓能数据来源:高工锂电、国泰君安证券研究20162017H1图:我国主要厂家LFP产能LFP产能(吨)20000150001400015000115501000010000100006500655044505000250080080000北大先行湖南升华德方纳米天津斯特兰厦门钨业赵县强能数据来源:高工锂电、国泰君安证券研究20162017E国泰君安证券2018年投资策略研讨会请参阅附注免责声明11

2.正极材料出货量图:我国主要厂家NCM出货量NCM出货量(吨)800070006000600051004800400035003650350035003450400030003050160013001750120011501380200011004000长远锂科宁波金和当升科技厦门钨业湖南杉杉新乡天力天津巴莫振华新材料无锡凯力克湖南瑞翔数据来源:高工锂电、国泰君安证券研究20162017H1图:我国主要厂家NCM产能规划NCM产能(吨)400003000030000200001350012000120001200010000100001000080007000100005300550050505200520040005000500031759000湖南杉杉宁波金和厦门钨业当升科技长远锂科格林美天津巴莫振华新材料新乡天力青岛乾运20162017E数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明12

2.正极材料出货量图:我国主要厂家LCO出货量LCO出货量(吨)800067306800520055005050600048003700400028001580190016301100116020006005205304003007802105302000天津巴莫厦门钨业湖南杉杉北大先行当升科技振华新材料中信国安格林美湖南瑞翔长远锂科无锡凯力克数据来源:高工锂电、国泰君安证券研究20162017H1图:我国主要厂家LCO产能LCO产能(吨)3000024500200002000015000120001200010000107509500860080001000062505000600048003750300025002000150012000湖南杉杉天津巴莫厦门钨业湖南瑞翔北大先行当升科技振华新材料中信国安长远锂科格林美20162017E数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明13

2.湿法隔膜出货量和产能图:我国主要厂家湿法隔膜产能国内主要湿法隔膜厂家产能统计(单位:万平)4500040000400004000035000300002700025000250002250021000200002000014000150001500010000100001000010000870075008000100005500600040005000200025002500000上海恩捷湖南中锂中材科技苏州捷力天津东皋沧州明珠纽米科技金辉高科星源材质河南义腾辽源宏图格瑞恩数据来源:高工锂电、国泰君安证券研究20162017E图:我国主要厂家湿法隔膜出货量湿法隔膜出货量(万平)120001000010000100008000650060005550600050004660400027002400250020002000200012001370160020008506000上海恩捷苏州捷力金辉高科湖南中锂重庆钮米沧州明珠星源材质辽源鸿图中科科技20162017H1数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明14

2.电解液出货量和产能图:我国主要厂家电解液出货量电解液出货量(吨)160001428014000128501200010000814071007200750080006700650056606000490038003350320030003430400027502100175020000广州天赐新宙邦江苏国泰东莞凯欣珠海赛纬东莞杉杉天津金牛汕头金光北化所数据来源:高工锂电、国泰君安证券研究20162017H1图:我国主要厂家电解液产能电解液产能(吨)45000400004000035000350003300035000300003000025000200002000015000150001500015000100001000010000100001000010000100001000010000700050000广州天赐新宙邦东莞杉杉江苏国泰汕头金光珠海赛纬天津金牛香河昆仑北化所20162017E数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明15

北斗星化学4004003000杉杉股份002000永太科技0015002.6F出货量和产能中国产能合计137801723046500图:我国主要厂家中国有效产能6F产能100001500025000图:我国主要厂家6F产能海外产能(不完全统计)2015产能2016年末产能2017年末产能中国产能(较为完整)2015产能2016年末产能2017年末产能关东电化70014002100韩国厚成-南通500500500森田化学本土100010001000森田张家港300035005000日本Stella Chemifa200020002000天赐材料200020006000中央硝子100100100金牛化工100010002300SUTERAKEMIFA130013001300必康股份200020005000韩国尉山800800800多氟多250030006000台塑200200200瑞星化工130021503000海外有效产能610068007500石大胜华010003000全球产能合计161002180032500江苏新泰材料108010808000数据来源:高工锂电、国泰君安证券研究浙江凯盛氟化学06001200北斗星化学4004003000杉杉股份002000永太科技001500图:我国6F需求情况中国产能合计137801723046500中国有效产能100001500025000需求201520162017数据来源:高工锂电、国泰君安证券研究海外产能(不完全统计)2015产能2016年末产能2017年末产能中国电池Gwh355060关东电化70014002100中国6F6563937511250森田化学本土100010001000日本Stella Chemifa200020002000全球电池Gwh100110120中央硝子100100100全球6F187502062522500SUTERAKEMIFA130013001300全球供给161002180032500韩国尉山800800800台塑200200200数据来源:高工锂电、国泰君安证券研究海外有效产能610068007500全球产能合计国泰君安证券161002018年投资策略研讨会2180032500请参阅附注免责声明16

2.铝塑膜需求和竞争格局图:国内主要厂家投资软包电池情况公司名称投资额(亿元或Gw)项目内容图:全球铝塑膜竞争格局桑顿新能源100亿元动力锂电池多氟多6.2亿新能源汽车用锂离子动力电池沈阳超级电池工厂和长沙高新区超妙盛动力50亿级电池工厂国能电池25亿襄阳高新区5亿Ah动力锂电池项目东旭光电16.5亿石墨烯基锂离子电池项目鹏辉能源9.6亿新能源汽车用锂离子动力电池项目上海卡耐10Gw800万只锂离子电池数据来源:高工锂电、国泰君安证券研究数据来源:高工锂电、国泰君安证券研究图:铝塑膜市场需求数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明17

2.锂电设备:产能泡沫化带来的投资机会光伏为鉴:光伏产能过剩在2012年见顶。全球光伏产业自2008年起进入快速发展期,期间由于利润太高受到资本追逐,产能快速扩张,直到在2012年产能过剩最严重达到峰值,产能达到75GW,需求仅为35GW左右,过剩近一倍左右,(供需差如下图所示),行业的开工率降至谷底,产能利用率仅46%左右。中国国内市场的产能已达35GW,但国内市场需求约为20GW,产能利用率为57%,随后2012-2014年产业进入整合期,期间全行业去产能见效,总产能连续两年下滑,利用率自2012年见底后起持续提升。•在产能扩张期间,精功科技涨幅高达10倍。•产能扩充的核心原因:1:下游企业企图占据龙头地位,体现规模优势2:设备技术进步飞速,后发优势明显数据来源:光伏亿家、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明18

2.锂电设备:产能泡沫化带来的投资机会锂电池行业目前正在重复着光伏行业相同的路径,我们认为未来行业集中度的提升及分工细化是必然趋势,未来存活的动力锂电池企业将不会超过20家。我们预计在达到2020年100Gwh的稳态前,锂电的产能可能达到150GWh,行业未来两年内增速将达到50%,随后整合完成低端产能的出清。•产能扩充的原因:150-180GWH电池产能1:锂电池未来对应万亿市场,完成洗牌后将迎来漂亮50的优质企业。80GWH电池需求2:规模优势有利于成本下降,在竞争中获胜。3:规模巨大有利于获取汽车企业订单。电池产能的扩张不是未来产能下降原因:逐步上升,而是存在一个泡沫化的过程1:小规模企业难以进入车企;2:设备有一定后发优势。•受益标的:先导智能、科恒股份30GWH38GWH100GWH,对应200万辆车2016年2017年2020年国泰君安证券2018年投资策略研讨会请参阅附注免责声明19

3.风电:限电改善明显,平价驱动增长图:全球风电市场装机容量&预测(GW)图:度电成本(美分/千瓦时数据来源:金风科技、国泰君安证券研究数据来源:金风科技、国泰君安证券研究2017年全球陆上风电的度电成本继续下降至每千瓦2016年全球新增装机风电容量为54.6GW,中国时6.7美分,成为最经济的绿色电力。市场占比43%。2025年风电和光伏的度电成本还将显著下降,风电根据全球风能理事会的预测,2017年全球风电新度电成本可达到每千瓦时5美分,光伏达到6美分增装机容量将超过60GW,并且在未来4年内稳,可再生能源将主导未来能源行业的新增投资。定增长,2020年全球新增风电装机达到80GW,年均增速为10%数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明20

3.风电:限电改善明显,平价驱动增长图:全国风电利用小时数及弃风率(%)图:风电并网容量(GW)&电源占比(%)数据来源:金风科技、国泰君安证券研究数据来源:金风科技、国泰君安证券研究2017年1-9月全国风电利用小时1,386小时,同比增加截至2017年8月底,国内风电新增并网容量8.59GW,累135小时。计风电并网容量约160GW。今年以来西北地区风电消纳显著改善,前8个月新疆风电截至2017年9月底,国内风电装机占电源总装机比例为设备平均利用小时数为1,267小时,同比增加236小时,弃9.6%,火电占比64.7%,水电17.4%。风率同比下降12个百分点,至29.5%。2017年上半年国内风电消纳显著改善,限电率13.6%,同比下降7个百分点,低于2015和2016年全年水平国泰君安证券2018年投资策略研讨会请参阅附注免责声明21

3.风电:限电改善明显,平价驱动增长图:核准待建项目区域分布图:风电并网容量(GW)&电源占比(%)数据来源:金风科技、国泰君安证券研究数据来源:金风科技、国泰君安证券研究截止2016年底,我国已核准未建设的风电项目容量合计根据国家能源局的风电电价调整方案,上述114.59GW的项84.GW,其中2016年新增核准32.4GW;目需要在2020年前开工建设,以获得0.47-0.60元/千瓦7月28日国家能源局公布2017年将新增核准项目时的上网电价,否则上网电价将被调整为0.40-0.57元/千30.7GW,上述项目均有望在2020年前开工,合计瓦时。114.6GW。国泰君安证券2018年投资策略研讨会请参阅附注免责声明22

4.光伏:长周期底部探明,平价上网大未来开启行业景气度由光伏发电经济性决定,经济性由①补贴金额和②装机成本决定。国家通过不断调整补贴额度和方式来推动行业发展。企业通过技术进步、规模优势等降低装机成本提升竞争力。表现出来的就是补贴不断下降、产品价格不断下降、新技术不断涌现。单位:元/kWh2011年2012年2013年2014年2015年2016年2017年一类区上网电价1.151.000.900.900.900.800.65二类区上网电价1.151.000.950.950.950.880.75三类区上网电价1.151.000.900.900.900.980.85单位电量定额补贴--0.420.420.420.420.42数据来源:国家发改委、国泰君安证券研究图:单多晶组件单价处于长期下降通道数据来源:Wind、国泰君安证券研究数据来源:Wind、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明23

4.光伏:长周期底部探明,平价上网大未来开启(1)产业链各环节生产技术不断改进多晶硅硅片晶硅电池组件逆变器01•流化床法;•连续投料或CCZ;•钝化技术•半片/叠瓦;•50KW以上组串;•电子级硅料;•G6改G7、G8/PERC/PERL•MBB;•MW级集中式;•冷氢化及多对棒还原•金刚线切割•细栅线/5主栅/无主•智能组件•集散逆变器;炉栅•铸锭单晶•先进材料技术等•带SVG功能逆变器等•金刚线硅片黑硅制绒;•N-PERT/异质结(2)常规晶体硅电池转换效率不断提升2010201120122013201420152016多晶硅效率16.3-16.6%16.6-16.8%16.8-17.3%17.6%17.3%-118.4%18-18.4%18.3-19.2%单晶硅效率17.8-18%18—18.5%18.5-19%19-19.3%19.1-19.5%19.3-19.8%19.8-20.8%•技术进步明显。多晶硅产业化效率可达到18.6-19.2%。单晶P-PERC产业化效率可达到20.5-20.8%,N-PERT可达到20.5-21.2%,MWT技术进步也较快。•成本下降较快。虽然高效晶硅电池与国外先进水平相比仍有差距,但在完善的产业链配套等因素作用下,我国晶硅电池在每瓦上的竞争优势是比较明显的。资料来源:CPIA国泰君安证券2018年投资策略研讨会请参阅附注免责声明24

4.光伏:长周期底部探明,平价上网大未来开启2017年行情是什么原因?表观原因:上半年装机24GW大超预期,分布式7GW同比+300%,前三季度装机量42GW,分布式15GW同比+300%。装机高速增长带来行业景气度全面提升。本质原因:分布式度电补贴0.42元/kWh已经连续四年没有下调,而光伏装机成本早已从8-9元/W下降至5.5-6元/W,成本大幅下降导致回报率大幅提升,带来装机超预期。公司层面:以隆基股份、通威股份为代表的企业已经具备全球领先的技术/成本竞争力,享受量价齐升带来的盈利暴增。80.00294.00%73.00全球新增装机容量、中国新增装机容量及增速258.00%244.00%60.00206.72%53.00194.00%43.0038.4040.0034.54144.00%30.2032.00128.29%94.00%20.0072.46%15.1310.9510.6044.00%42.74%2.073.570.00-3.20%-6.00%201120122013201420152016全球中国增长率数据来源:CPIA国泰君安证券2018年投资策略研讨会请参阅附注免责声明25

4.光伏:长周期底部探明,平价上网大未来开启2018年如何看?补贴下调是必然。此前地面电站补贴已经确定为一年一调,而今年分布式高增长也必将导致四年没调整的补贴下调,对装机构成不利影响。新技术不断涌现仍将继续降低成本。包括高效电池、高校组件等技术。虽然补贴下调,但装机依然不悲观。地面电站受指标影响有底,同时还有领跑者、扶贫电站支持;而分布式依然将呈现高增长。预计2018年装机量依然维持高位。受益标的:1)高效电池、组件企业如通威股份、隆基股份、林洋能源、中来股份;2)分布式企业:阳光电源、日出东方类型201720182019工商业屋顶项目8-1012-2020-25户用项目(普通户用项2-44-87-14目+户用扶贫项目)指标外项目扶贫项目(村级)1-31-31-3不设限8省市集中式项目1-21-31-3输电通道配套项目0-11-21-2小计12-1519-3230-45指33-3521-2321-23合计45-5040-5551-68数据来源:CPIA国泰君安证券2018年投资策略研讨会请参阅附注免责声明26

1.杉杉股份图:杉杉正极材料产能提升快速杉杉股份:被低估的全球锂电材料龙头•1)全球锂电正极材料龙头,引领高端材料发展•锂电材料业务全面开花,布局高端材料:公司已启动5000吨三元811交钥匙工程。公司17年将拥有4.3万吨锂电池正极材料产能,位居全球第一;3.5万吨负极材料成品项目将陆续投产;17年还将投产2000吨电解液项目和2000吨六氟磷酸锂。公司目前正极、负极、电解液均是CATL供应商,同时在宁德新建5万吨负极产能。•2)钴金属涨价受益者:公司拥有钴金属及钴酸锂库存,同时钴酸锂产品价格传导到手机端顺畅。资料来源:公司公告,国泰君安证券研究图:我国电池行业用钴构成图:全球钴供需平衡表120000100000800006000040000200000200920102011201220132014201520162017E全球产量全球消费量资料来源:钴业协会、国泰君安证券研究资料来源:CDI、安泰科、国泰君安证券研究风险提示:客户拓展不及预期国泰君安证券2018年投资策略研讨会请参阅附注免责声明27

2.比亚迪1、国内新能源汽车龙头,再度迎接高成长,对标特斯拉。图19:比亚迪乘用车销量持续高增长比亚迪电动车销100178辆。三款车型包揽销量前三甲,特斯拉2016年销量76230辆,2、垂直一体化拆分后,降本增效的锂电巨头。垂直整合完成历史使用,拆分后依靠客户扩张加大零配件环节的规模效应。3、比亚迪电子业绩确定性高增长。受益于手机金属部件渗透率提升以及高端下游客户三星、华为、vivo高速增长拉动。4、云轨再造一个比亚迪。千亿框架合同在握,“136”三年战略稳步推进。风险提示:电动车销量不及预期图18:云轨项目完成图图20:CATL和BYD产能扩张争龙头605050404040323026301616209.710104.52.30201520162017201820192020BYDCATL数据来源:比亚迪官网、国泰君安证券研究数据来源:高工锂电、国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明28

3.晶盛机电半导体订单确定性高①台湾合晶:一期投资12亿元,订单900万美金订单,8寸单晶炉,二期投资42亿元,同时设备将由目前8寸升级为12寸。②中环区熔项目:金额为1-2亿元,③中环、无锡政府和晶盛:总投资30亿美金,一期投资15亿美金项目,订单10-20亿RMB订单光伏设备景气度持续①在手订单高涨:2017年新签订单31.3亿元,截止2017年9月30日,累计在手未执行订单27亿②单晶占比续提高,持续订单能力强:中环再建8Gw单晶产能,对应20亿订单,同时另外投资50亿元新建电池和叠瓦产持能,也将给晶盛带来不菲订单。随着单晶光伏渗透率不断提高,公司后续将再获取其他订单。估值最便宜的半导体标的预计2017-2019年盈利预测为0.52、0.71、0.73元,对应PE分别为37倍、27倍、26倍,是半导体产业链安全边际最高的标的。风险提示:订单不及预期国泰君安证券2018年投资策略研讨会请参阅附注免责声明29

4.新纶科技收购千洪电子,打通上下游产业链①千洪电子是国内实力较强的模切公司,2016年OPPO、VIVO两大客户占比为67.19%,是连接新纶科技和终端手机厂重要桥梁,将具备很强的协同价值②一方面千洪电子2017年仅双面胶采购金额就在1亿元左右,但是目前在新纶的采购量却不到10%,后面绝大部分可以采购新纶科技产品;另一方面,千洪电子和OPPO、VIVO有着良好的合作关系,有利于其他胶带产品的导入。我们初步预计千洪电子给新纶科技协同价值可以再造一个千洪。拓展核心供应链,打破国外垄断①常州一期:布局手机胶带业务,竞争对手为日东和3M垄断,公司目前进入IPHONEX供应链,市场空间500亿②常州二期:布局铝塑膜,收购日本成熟公司凸版印刷,目前国内动力电池厂孚能、卡耐、亿纬、CATL等均采用其铝塑膜,市场空间50亿③常州三期:布局光学膜,光学膜为富士写真等公司垄断,随着募投项目投产,公司也将一举打破其垄断地位。业绩高增长,打造超级成长股备考业绩为2.9亿、5.2亿、7.4亿元,EPS为0.50、0.90、1.29元,对应17-19年PE为49倍、27倍、18倍,具备较强吸引力。风险提示:新客户拓展不及预期国泰君安证券2018年投资策略研讨会请参阅附注免责声明30

5.风电:推荐金风科技图:风电并网容量(GW)&电源占比(%)图:核准待建项目区域分布数据来源:金风科技、国泰君安证券研究数据来源:金风科技、国泰君安证券研究在手订单继续增加,达到15.4GW,接截止2017年9月30日,公司已经并网的自营风电场权益装近历史高位。机容量3,710MW。其中43%位于西北地区,33%位于华已签合同的待执行订单充足,同比增加北地区,16%位于华东及南方地区。25%,达到9.6GW2017年1-9月公司新增并网的权益装机容量为132MW,主要位于华东及南方地区。同期公司有374MW的风电项目风险提示:风电装机不及预期因股权比例变动,不再纳入合并报表范围国泰君安证券2018年投资策略研讨会请参阅附注免责声明31

6.通威股份多晶硅业务具有成本优势,产能高速扩张实现进口替代①通威股份依托精细化管理和先进的冷氢化技术,实现了完全成本5.7万元/吨,远低于行业协会统计的8-9万元/吨的成本水平,具有显著成本优势。②新建产能在包头和乐山,拥有更低的电价优势,同时千吨资本支出投入也达到了新低,新产能成本将在4万元/吨以下。③在进口替代期可享业绩暴增,进口替代完成后业绩也能稳健增长。进口替代期行业均价由海外产能的成本决定,通威可享成本红利,进口替代完成行业均价降低,通威也能享受较高的利润。电池片业务具有成本优势,目标替代台湾产能①通威股份除了具备多晶硅料成本优势外,依托精细化管理和较低的单位产能投资,以及更高的生产节拍和更高的成品率,电池片也具备显著成本优势。目前电池片非硅成本已经达到0.2-0.3元/W,显著低于竞争对手,截止目前,已形成5.4GW的电池片产能,在建产能4.3GW,再加上20GW本次项目,总产能可达30GW。潜在的半导体标的通威股份多晶硅新产能可达到电子级多晶硅的水平,有望切入半导体晶圆厂供应链。预计2017、2018年业绩分别为20、28亿元,对应2018年PE17倍,估值仍然较低。风险提示:多晶硅价格下滑国泰君安证券2018年投资策略研讨会请参阅附注免责声明32

重点公司盈利及估值表:主要公司盈利预测盈利预测(EPS)PE公司名称代码收盘价评级2017E2018E2019E2017E2018E2019E002202.SZ金风科技16.850.941.161.60181511增持002341.SZ新纶科技27.350.360.731.09763725增持002594.SZ比亚迪68.002.132.83.72322418增持300316.SZ晶盛机电20.070.420.630.81483225增持600884.SH杉杉股份22.80.821.141.31282017增持60043.SH通威股份14.210.470.590.82171410增持数据来源:Wind,国泰君安证券研究国泰君安证券2018年投资策略研讨会请参阅附注免责声明33

风险提示补贴下滑幅度超出预期,新能源汽车销量不及预期:如果补贴下滑幅度超出预期,将导致新能源汽车销量不及预期风电装机量不及预期:风电装机量受补贴、抢装、绿证等多种因素印象,如果这些因素变化,将有可能导致装机量不及预期光伏装机量不及预期,多晶硅料价格下滑:如果分布式光伏补贴下调幅度过大,将导致装机下滑,同时多晶硅料产能释放,可能导致多晶料价格下滑国泰君安证券2018年投资策略研讨会请参阅附注免责声明34

本公司具有中国证监会核准的证券投资咨询业务资格分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,特此声明。免责声明本报告仅供国泰君安证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为本公司的当然客户。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告。本报告的信息来源于已公开的资料,本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。本公司利用信息隔离墙控制内部一个或多个领域、部门或关联机构之间的信息流动。因此,投资者应注意,在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。在法律许可的情况下,本公司的员工可能担任本报告所提到的公司的董事。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息或进而交易本报告中提及的证券。本报告不构成本公司向该机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。国泰君安证券2018年投资策略研讨会请参阅附注风险提示35'

您可能关注的文档

- 新能源行业光伏系列报告之(八):单晶硅片如期降价,替代趋势逐步加强

- 新能源行业动力电池与电气系统系列报告之(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩

- 新能源行业周报:特斯拉产业链能否超越苹果产业链?

- 新能源行业跟踪报告:系列沙龙之储能会议纪要

- 新能源行业动力电池与电气系统系列报告之(八):第6批推荐目录发布,技术路线、技术进步趋势更明确

- 电力设备及新能源行业:治理雾霾,新能源能做些什么

- 新能源行业动力电池与电气系统系列报告之(十):需求强劲,电解液及其上游产业已经触底并即将恢复

- 新能源行业深度报告:新兴厂商抢班夺权,成本领先者持续高盈利

- 电气设备新能源行业2017年中期投资策略:寻找细分领域优势企业

- 电力设备与新能源行业锂电池材料系列深度报告(一):高壁垒+高成长的锂电湿法隔膜

- 电力设备与新能源行业2018年度投资策略:技术进步促进能源变革,工程师公司加快崛起

- 新能源行业:核电经济性优势凸显,关注上下游产业链龙头

- 国泰君安-新能源行业电动车全球超级成长系列三:海外电池三巨头,多维度比较分析

- 电力设备与新能源行业2017年年报业绩前瞻:六成企业预增,风光霁月,电车秀新

- 电力设备与新能源行业投资策略报告:风电拐点、光伏高景气,新能源车持续高增长

- 电力设备新能源行业2018年度策略:全年看好风电,季节性看好光伏,从政策与市场博弈看风、光、气电力投资轮动

- 电力设备与新能源行业三季报总结:整体稳健分化明显,电动车上游和部分中游、光伏、工控龙头增长亮眼

- 电力设备与新能源行业策略:增量需求与产业升级带来结构性机会