- 1.15 MB

- 2022-04-29 13:53:42 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

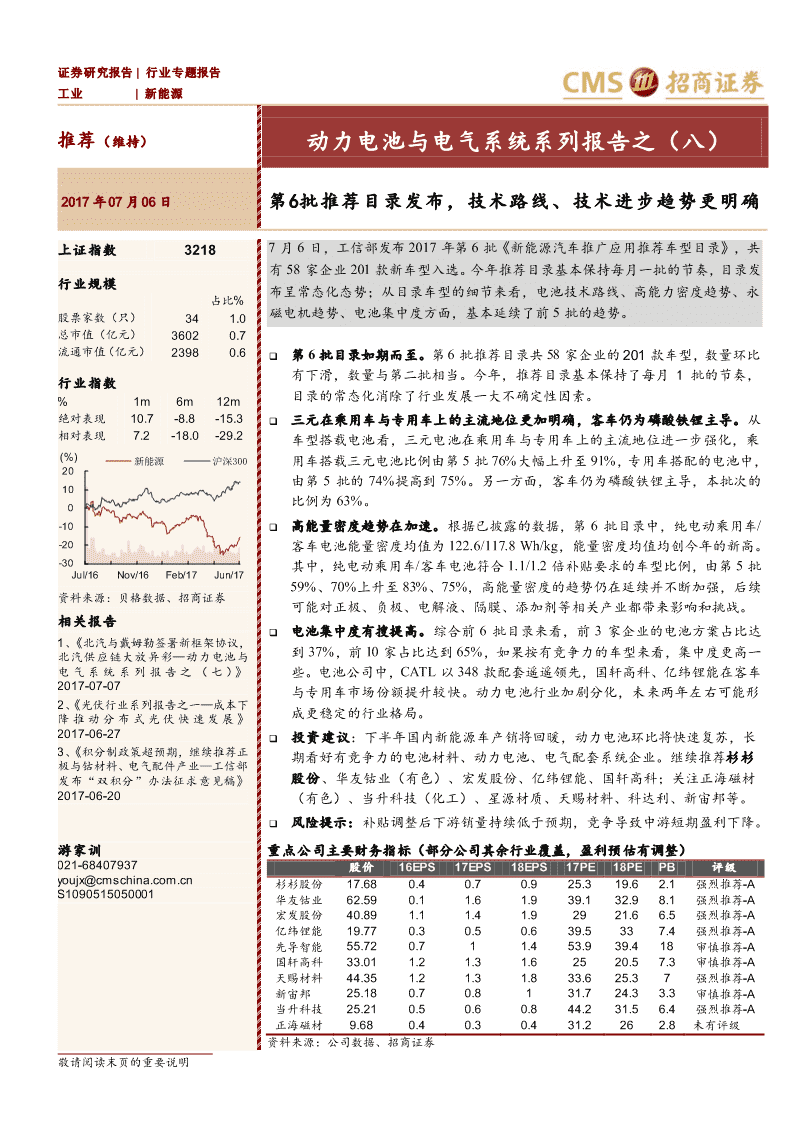

'证券研究报告|行业专题报告工业|新能源推荐(维持)动力电池与电气系统系列报告之(八)2017年07月06日第6批推荐目录发布,技术路线、技术进步趋势更明确上证指数32187月6日,工信部发布2017年第6批《新能源汽车推广应用推荐车型目录》,共有58家企业201款新车型入选。今年推荐目录基本保持每月一批的节奏,目录发行业规模布呈常态化态势;从目录车型的细节来看,电池技术路线、高能力密度趋势、永占比%股票家数(只)341.0磁电机趋势、电池集中度方面,基本延续了前5批的趋势。总市值(亿元)36020.7流通市值(亿元)23980.6第6批目录如期而至。第6批推荐目录共58家企业的201款车型,数量环比有下滑,数量与第二批相当。今年,推荐目录基本保持了每月1批的节奏,行业指数目录的常态化消除了行业发展一大不确定性因素。%1m6m12m绝对表现10.7-8.8-15.3三元在乘用车与专用车上的主流地位更加明确,客车仍为磷酸铁锂主导。从相对表现7.2-18.0-29.2车型搭载电池看,三元电池在乘用车与专用车上的主流地位进一步强化,乘(%)新能源沪深300用车搭载三元电池比例由第5批76%大幅上升至91%,专用车搭配的电池中,20由第5批的74%提高到75%。另一方面,客车仍为磷酸铁锂主导,本批次的(%)10比例为63%。0-10高能量密度趋势在加速。根据已披露的数据,第6批目录中,纯电动乘用车/-20客车电池能量密度均值为122.6/117.8Wh/kg,能量密度均值均创今年的新高。-30其中,纯电动乘用车/客车电池符合1.1/1.2倍补贴要求的车型比例,由第5批Jul/16Nov/16Feb/17Jun/1759%、70%上升至83%、75%,高能量密度的趋势仍在延续并不断加强,后续资料来源:贝格数据、招商证券可能对正极、负极、电解液、隔膜、添加剂等相关产业都带来影响和挑战。相关报告电池集中度有搜提高。综合前6批目录来看,前3家企业的电池方案占比达1、《北汽与戴姆勒签署新框架协议,北汽供应链大放异彩—动力电池与到37%,前10家占比达到65%,如果按有竞争力的车型来看,集中度更高一电气系统系列报告之(七)》些。电池公司中,CATL以348款配套遥遥领先,国轩高科、亿纬锂能在客车2017-07-07与专用车市场份额提升较快。动力电池行业加剧分化,未来两年左右可能形2、《光伏行业系列报告之一—成本下成更稳定的行业格局。降推动分布式光伏快速发展》2017-06-27投资建议:下半年国内新能源车产销将回暖,动力电池环比将快速复苏,长3、《积分制政策超预期,继续推荐正期看好有竞争力的电池材料、动力电池、电气配套系统企业。继续推荐杉杉极与钴材料、电气配件产业—工信部发布“双积分”办法征求意见稿》股份、华友钴业(有色)、宏发股份、亿纬锂能、国轩高科;关注正海磁材2017-06-20(有色)、当升科技(化工)、星源材质、天赐材料、科达利、新宙邦等。风险提示:补贴调整后下游销量持续低于预期,竞争导致中游短期盈利下降。游家训重点公司主要财务指标(部分公司其余行业覆盖,盈利预估有调整)021-68407937股价16EPS17EPS18EPS17PE18PEPB评级youjx@cmschina.com.cn杉杉股份17.680.40.70.925.319.62.1强烈推荐-AS1090515050001华友钴业62.590.11.61.939.132.98.1强烈推荐-A宏发股份40.891.11.41.92921.66.5强烈推荐-A亿纬锂能19.770.30.50.639.5337.4强烈推荐-A先导智能55.720.711.453.939.418审慎推荐-A国轩高科33.011.21.31.62520.57.3审慎推荐-A天赐材料44.351.21.31.833.625.37强烈推荐-A新宙邦25.180.70.8131.724.33.3审慎推荐-A当升科技25.210.50.60.844.231.56.4强烈推荐-A正海磁材9.680.40.30.431.2262.8未有评级资料来源:公司数据、招商证券敬请阅读末页的重要说明

行业研究正文目录1.第6批推荐目录如期发布....................................................................................42.三元在乘用车与专用车上主流地位更加明确,客车依然为磷酸铁锂主导..............53.高能量密度趋势进一步加强,并将推动一系列技术迭代和进步............................64.动力电池行业集中度,总体在逐步提高...............................................................85.投资建议与风险提示.........................................................................................11图表目录图1.第6批目录不同技术路线的车型分布..................................................................4图2.第6批目录分车型示意图...................................................................................4图3.三元电池在乘用车/专用车上的应用比例.............................................................5图4.磷酸铁锂电池在客车上的应用比例.....................................................................6图5.前6批目录中纯电乘用车和客车电池已披露能量密度均值(Wh/kg)................7图6.前6批目录中纯电乘用车和客车电池已披露高能量密度的比例...........................7图7.前6批目录中永磁同步电机的应用比例..............................................................8图8.前6批目录中前10家电池厂配套车型比例........................................................9图9.前6批目录中前3家电池厂配套车型比例........................................................10图10.2016年国内主要动力电池生产企业出货情况................................................10图11.2017Q1国内主要动力电池生产企业出货情况...............................................10图12.新能源行业历史PEBand..................................................................................12图13.新能源行业历史PBBand..................................................................................12表1:2017年前6批新能源汽车推广应用推荐车型目录..............................................4表3:各批次电池构成分析(辆)....................................................................................5表4:前6批目录符合1.1/1.2倍补贴要求的情况分析.................................................6表5:2017年前6批目录电池厂商前26家企业情况...................................................8敬请阅读末页的重要说明Page2

行业研究敬请阅读末页的重要说明Page3

行业研究1.第6批推荐目录如期发布目录车型数量有所下降:第6批目录共201款车型,总量上虽然环比第5批309款有下滑,与第二批相当。纯电动车共166款占比约83%,包括乘用车、客车、专用车18款、91款、57款;插电式混动(含混动)车共35款,占比约17%,包括乘用车、客车4款、31款。总体来看,目录车型仍然以客车为主,共122款占比61%,而乘用车和专用车分别只有22/57款。目录发布维持一月一批常态化:继2017年5月2号工信部发布第4批新能源汽车推荐目录后,按照一月一批的节奏,2017年至今,1-6批推荐目录发布车型分别为185/201/634/453/309/201款,合计1983款新车型。表1:2017年前6批新能源汽车推广应用推荐车型目录车型批次1批2批3批4批5批6批乘用车纯电动613333262718插混1235124燃料电池小计733638272922客车纯电动278733022414791插混4841123434031燃料电池1112小计76128454268189122专用车纯电动36371421579057插混燃料电池11小计36371421589157总计185201634453309201资料来源:工信部,招商证券图1.第6批目录不同技术路线的车型分布图2.第6批目录分车型示意图3,1%42,14%29,10%91,29%264,85%189,61%纯电动插电式混动燃料电池乘用车客车专用车资料来源:工信部,招商证券资料来源:工信部,招商证券敬请阅读末页的重要说明Page4

行业研究2.三元在乘用车与专用车上主流地位更加明确,客车依然为磷酸铁锂主导三元电池在乘用车和专用车上保持主流地位,并且趋势不断强化;乘用车方面,前4批的三元应用占比为73%,第5批已上升至76%,本批次该比例达到91%。专用车方面,前4批的三元应用占比为64%,第5批已上升至74%,第6批该比例为75%,三元比例也创新高。磷酸铁锂电池在客车市场依然占据主导地位:前4批LFP应用占比为70%,第5批已上升至77%,第6批为63%,磷酸铁锂仍然占据主导地位。长期来看,动力电池的主战场是乘用车市场,从目前的技术路线选择来看,三元锂电池成为动力电池主流选择的趋势已经很明确。表1:各批次电池构成分析(辆)电池类型1批2批3批4批5批6批总计乘用三元锂492434202220169车磷酸铁锂17343229锂离子7845226乘用车汇总733638272922225客车磷酸铁锂258332122214577873锰酸锂4034105332935276钛酸锂0196121047超级电容/磷酸铁664622超级电容锂/锰酸锂303客车汇总761284542681891221237专用三元锂2127861066743350车磷酸铁锂5642401511119锰酸锂91456126专用车汇总36371421589157521总计1852016344533092011983资料来源:工信部,招商证券图3.三元电池在乘用车/专用车上的应用比例资料来源:工信部,招商证券敬请阅读末页的重要说明Page5

行业研究图4.磷酸铁锂电池在客车上的应用比例资料来源:工信部,招商证券3.高能量密度趋势进一步加强,并将推动一系列技术迭代和进步电池高能量密度趋势明确:从目前已经披露的电池信息来看,第4批为111.8/117.5Wh/kg,1-4批均值为108.6/113.1Wh/kg;第5批目录纯电动乘用车/客车电池能量密度均值为119/116.5Wh/kg,而第6批目录纯电动乘用车/客车电池能量密度均值为122.6/117.8Wh/kg,能量密度不断提高的趋势清晰,能量密度提高的趋势还在加快。高能量密度的比例也在较高:根据2017年最新版本的补贴政策,对于纯电动乘用车电池系统质量能量密度高于120Wh/kg的,给予1.1倍补贴;而对于非快充类纯电动客车,电池系统能量密度高于115Wh/kg的,给予1.2倍补贴。在第5批目录中,符合1.1倍补贴要求的纯电动乘用车比例为59%,相比较第4批比例42%有大幅提升,而在第6批目录中,该比例提高大幅提高到83%。符合1.2倍补贴要求的纯电动客车比例为70%,相比较第4批比例66%也有一定提升;在第6批目录中,该比例提高提高到75%。根据规划,2020年我国动力电池能量密度要达到260Wh/kg,比现在120Wh/kg的水平超过1倍,预计今年有望达到140-150Wh/kg,明年或将达到180Wh/kg,技术进步才是出路。能量密度的提高,将推动正极、负极、隔膜、电解液、添加剂等一系列相关的技术进步和迭代。永磁电机趋势也比较明确:永磁同步电机的占比在推荐目录中也在不断提升,第5批目共290款车型配套永磁同步电机,占比已达95,远超第4批84%比例,前5批合计已有1602款车型配套,占比达90%;第6批永磁电机比例为88%,永磁电机的应用趋势非常明显。同时,我们观察到,快充在客车上的应用比例也在不断提高。表2:前6批目录符合1.1/1.2倍补贴要求的情况分析批次(wh/kg)纯电动乘用车纯电动客车>120(115)72第1批总计6223占比11%9%敬请阅读末页的重要说明Page6

行业研究>120(115)351第2批总计3383占比9%61%>120(115)18190第3批总计33300占比55%63%>120(115)11145第4批总计26219占比42%66%>120(115)1694第5批总计27135占比59%70%>120(115)1559第6批总计1879占比83%75%资料来源:工信部,招商证券图5.前6批目录中纯电乘用车和客车电池已披露能量密度均值(Wh/kg)资料来源:工信部,招商证券图6.前6批目录中纯电乘用车和客车电池已披露高能量密度的比例资料来源:工信部,招商证券敬请阅读末页的重要说明Page7

行业研究图7.前6批目录中永磁同步电机的应用比例100%95%,19195%,29095%93%,59290%,160290%84%,38085%81%,14980%75%70%第1批第2批第3批第4批第5批1-5批合计资料来源:工信部,招商证券4.动力电池行业集中度,总体在逐步提高电池行业集中度总体在逐步提高:从目前已披露的电池信息看(很多车型未详细披露其三电数据),1-5批目录合计,前十家电池配套车型854款,占比64%,前三家合计528款,占比达40%。而第6批目录中,前十家电池配套车型30款,占比88%,前三家合计15款,占比44%。前6批目录中,CATL以348款配套遥遥领先第2名中信国安盟固利,沃特玛、国轩、亿纬锂能在客车与专用车市场份额提升较快。国内下游的需求正逐步回暖,海外车企将拉动全球动力电池需求:随着2017年上半年整车厂及上游零部件厂商应对匹配新补贴政策而进行车型变更期完成,估计国内下半年新能源汽车产销有望放量,环比数据预计改善明显。海外市场上,Model3下半年将开始销售,通用、日产、丰田等车保持良好的销售态势,欧系需求有望逐步启动,未来全球动力电池有望保持快速增长,国内优质的电池材料企业有望深度参与全球分工。行业格局正在形成,拉开差距要重视技术进步:今年仍然是动力电池产能投入期,主流企业仍在大力度扩产,预计今年、明年,行业分化将加剧,第一和第二阵容开始逐渐显现出来,未来两年左右,可能形成更稳定的行业格局。由于大多数新能源汽车产业链的优质公司均已实现证券化,我们认为未来真正拉开各个企业差距应该是技术进步。表5:2017年前6批目录电池厂商前26家企业情况电池企业配套车型合计宁德时代新能源科技股份有限公司348中信国安盟固利动力科技有限公司120深圳市沃特玛电池有限公司117北京国能电池科技有限公司97合肥国轩高科动力能源有限公司90惠州亿纬锂能股份有限公司77微宏动力系统(湖州)有限公司59敬请阅读末页的重要说明Page8

行业研究电池企业配套车型合计力神动力电池系统有限公司54深圳比克动力电池有限公司42珠海银隆电器有限公司35惠州比亚迪电池有限公司34江苏春兰清洁能源研究院有限公司28上海德朗能动力电池有限公司28星恒电源股份有限公司27万向A一二三系统有限公司22中航锂电(洛阳)有限公司22惠州市亿鹏能源科技有限公司20江苏海四达电源股份有限公司20远东福斯特新能源有限公司19北京普莱德新能源电池科技有限公司18浙江超威创元实业有限公司16浙江天能能源科技股份有限公司16哈尔滨光宇电源股份有限公司15孚能科技(赣州)有限公司14芜湖天弋能源科技有限公司14广州鹏辉能源科技股份有限公司12资料来源:工信部,招商证券图8.前6批目录中前10家电池厂配套车型比例资料来源:工信部,招商证券敬请阅读末页的重要说明Page9

行业研究图9.前6批目录中前3家电池厂配套车型比例资料来源:工信部,招商证券图10.2016年国内主要动力电池生产企业出货情况BYD8,230,27.0%CATL6,262,20.5%沃特玛2,534,8.3%国轩1,928,6.3%力神1,743,5.7%中航锂电829,2.7%深圳比克698,2.3%万向646,2.1%光宇483,1.6%中信国安453,1.5%国能电池432,1.4%银隆410,1.3%孚能科技342,1.1%星恒电源337,1.1%海四达263,0.9%其他4,911,16.1%-1,0002,0003,0004,0005,0006,0007,0008,0009,000单位:Mwh资料来源:招商证券图11.2017Q1国内主要动力电池生产企业出货情况资料来源:招商证券敬请阅读末页的重要说明Page10

行业研究5.投资建议与风险提示我们预计,下半年新能源车销量将较快回暖,国内动力电池需求将较强的恢复。海外主流车企纷纷加大新能源领域投入,新车推出加快,未来几年海外续期有望快速增长。长期看好具有核心技术研发能力的电池材料、电池企业,特别是有望引领下一轮技术进步,或深度切入松下、LG化学供应链的材料公司;看好产业格局稳定的电气系统环节。正极产业的主流企业将有不错的业绩:钴材料价格维持在高位,正极厂近期开始备库存;目前正极单吨盈利较之前有改善,行业经过最近几年激烈洗牌后,格局已经相对稳定了一些,客户结构较好的正极企业,2017年盈利弹性可能比较大。同时,数码正极正处在技术标准升级过程中,更多企业开始4.35V等更高电压等级的产品,加上去年部分电池公司质量事故,行业对数码电池也更重视。我们预计,2017年有竞争力的正极公司可能有很不错的业绩弹性。电气配件环节公司值得长期关注:电气配件环节的公司,多数均有原来电气、自动化等领域的业务支撑,新能源业务多是其近几年做出来的增量业务,分歧在于新能源业务的贡献弹性。从全球产业竞争的态势来看,中国公司在降低成本要求、需求定制响应要求、快速产能扩张要求等方面具有显著的竞争优势,未来中国企业深度参与全球竞争是比较清晰的行业趋势。继续推荐:正极与钴材料产业:杉杉股份、华友钴业(有色行业)、当升科技(化工行业);1)电气配件:宏发股份、三花智控(家电行业)、汇川技术;2)其余推荐:亿纬锂能、国轩高科、长园集团、天赐材料、先导智能;3)关注:科士达、英威腾、协鑫集成、方正电机(增发中的创新股份,我们不能出具投资建议)。风险提示:1)政策不达预期风险;2)新能车推广不达预期;3)市场竞争加剧;4)产能释放不达预期。敬请阅读末页的重要说明Page11

行业研究图12.新能源行业历史PEBand图13.新能源行业历史PBBand80004500700040006.0x600035005.0x500095x300025004.0x400070x20003.0x300055x1500200040x2.0x100025x100050000Jul/13Jan/14Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17Jul/13Jan/14Jul/14Jan/15Jul/15Jan/16Jul/16Jan/17资料来源:贝格数据、招商证券资料来源:贝格数据、招商证券敬请阅读末页的重要说明Page12

行业研究分析师承诺负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。游家训:曾就职于国家电网公司上海市电力公司、中银国际证券,2015年加入招商证券,现为招商证券电气设备新能源行业首席分析师。赵智勇:曾就职于艾默生、GE,2015年加入招商证券,现为招商证券电气设备新能源行业分析师,主要研究工控自动化与信息化产业。陈术子:上海交通大学高金硕士,曾就职于光大证券,2015年加入招商证券,主要研究新能源发电产业。陈雁冰:曾就职于远景能源、博世联电、华金证券,2017年加入招商证券,主要研究新能源汽车上游产业。龙云露:清华大学硕士,2017年加入招商证券,主要研究电力设备、新能源汽车上游产业。投资评级定义公司短期评级以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:强烈推荐:公司股价涨幅超基准指数20%以上审慎推荐:公司股价涨幅超基准指数5-20%之间中性:公司股价变动幅度相对基准指数介于±5%之间回避:公司股价表现弱于基准指数5%以上公司长期评级A:公司长期竞争力高于行业平均水平B:公司长期竞争力与行业平均水平一致C:公司长期竞争力低于行业平均水平行业投资评级以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:推荐:行业基本面向好,行业指数将跑赢基准指数中性:行业基本面稳定,行业指数跟随基准指数回避:行业基本面向淡,行业指数将跑输基准指数重要声明本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。敬请阅读末页的重要说明Page13'

您可能关注的文档

- 电气设备新能源行业2018年投资策略报告:政策引导,市场驱动

- 电气设备与新能源行业2018年度策略:高质量发展下,关注细分领域龙头的成长性机会

- 新能源行业快报:“双积分”最终版落地,新能源车全新起航

- 电力设备与新能源行业工控行业月报:国内增速温和放缓,全球仍维持高景气

- 新能源行业2018年投资策略:锂电革命,理想能源

- 新能源行业光伏系列报告之(八):单晶硅片如期降价,替代趋势逐步加强

- 新能源行业动力电池与电气系统系列报告之(七):北汽与戴姆勒签署新框架协议,北汽供应链大放异彩

- 新能源行业周报:特斯拉产业链能否超越苹果产业链?

- 新能源行业跟踪报告:系列沙龙之储能会议纪要

- 电力设备及新能源行业:治理雾霾,新能源能做些什么

- 新能源行业动力电池与电气系统系列报告之(十):需求强劲,电解液及其上游产业已经触底并即将恢复

- 新能源行业深度报告:新兴厂商抢班夺权,成本领先者持续高盈利

- 电气设备新能源行业2017年中期投资策略:寻找细分领域优势企业

- 新能源行业2018年投资策略:新能齐心,盛举共襄

- 电力设备与新能源行业锂电池材料系列深度报告(一):高壁垒+高成长的锂电湿法隔膜

- 电力设备与新能源行业2018年度投资策略:技术进步促进能源变革,工程师公司加快崛起

- 新能源行业:核电经济性优势凸显,关注上下游产业链龙头

- 国泰君安-新能源行业电动车全球超级成长系列三:海外电池三巨头,多维度比较分析