- 1.46 MB

- 2022-04-29 14:10:53 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业报告|行业点评航空运输证券研究报告2018年02月06日投资评级不只是账面损益,不要低估汇率的影响行业评级强于大市(维持评级)上次评级强于大市汇率波动对航司业绩影响十分显著航空公司账面保有大量以美元计价的资产及负债,因此汇率波动将带来汇兑作者损益,过去数年因汇率波动,航空公司获得或承担了巨额的汇兑收益或损失,姜明分析师以各航司汇兑损失最大的2015年下半年为例,汇兑损失分别侵蚀了国航、SAC执业证书编号:S1110516110002南航、东航、海航税前利润的58.6%、84.3%、83.4%、52.4%,可见其影响程jiangming@tfzq.com度之大。曾凡喆联系人zengfanzhe@tfzq.com敏感性难再明显降低,汇率快速升值理论上带来超10亿汇兑收益近两年三大航已基本偿清了美元长短期借款,其余美负债主要为应付融资租行业走势图赁款。2017年中报显示,美元计价的应付融资租赁款分别占国航、南航、航空运输沪深300东航美元净负债体量的93.1%、101.2%、87.1%,而其体量进一步大幅下降的27%可能性不大,因此纵使汇兑敏感性不及当年,但人民币兑美元升值仍可带来23%可观的汇兑收益。如假设三大航汇率敏感性保持在2017年中报披露数据水19%平,并以2018年1月31日美元兑人民币中间价为基础,理论上一月份国15%11%航、南航、东航的税前汇兑收益应分别为11.9亿、10.8亿、13.2亿。7%3%汇率升值显著利好以人民币计价的航油成本下降-1%2017-022017-062017-10市场往往忽视了汇率对以人民币计价的航油成本的影响。国际油价和人民币兑美元汇率走势将直接决定航空公司的单位航油成本,而人民币兑美元汇率资料来源:贝格数据升值将使航空公司以人民币计价的航油成本近乎等比例降低。如假设2018年汇率中枢保持在1月底的水平,则全年汇率升值将造成以人民币计价的航相关报告油成本升幅收窄,进而带来三大航(国航、南航、东航)毛利率水平分别提1《航空运输-行业点评:深入拆分!详升1.46%、1.65%、1.58%,分别增厚税后净利润15.9亿、18.8亿、14.4亿,解燃油附加费征收机制及影响》对应2018年预期净利润的弹性分别为10.7%、15.7%、14.5%。2018-01-222《航空运输-行业点评:需求持续向好,汇率升值利好出境游需求,令行业整体供需锦上添花全年客座率再创历史新高》民航是出境游首选出行方式,因此各地区旅游需求景气度在很大程度上影响2018-01-16民航国际线增速及业绩表现。以2017年为例,因萨德事件导致韩国线需求3《航空运输-行业点评:油价上涨,为大幅受挫,在韩国市场处于主导地位的东方航空、春秋航空受影响程度相当何仍要推荐航空?》2018-01-15明显,而除政治性事件之外,汇率体现了不同货币间的购买力差异,其波动对各市场需求产生影响同样显著,近期人民币兑各主要货币均出现明显升值,利好出境游需求复苏,将令行业整体供需锦上添花。投资建议春运旺季已至,由于2018年春节公历日期较晚,学生放假错峰可能导致春运数据呈现前低后高走势,我们继续看好民航春运旺季表现。中期来看,供需改善这一核心逻辑将持续得到验证,而夏秋换季后票价显著上涨的预期很可能演变为民航价格主导者定价策略提前发生改变,换季前价格便渐入佳境,同时短期油价压力趋缓,汇率升值多维度贡献利好,继续推荐三大航A+H,上海航线相关度较高的吉祥航空。风险提示:宏观经济下滑,油价超预期上涨,安全事故重点标的推荐股票股票收盘价投资EPS(元)P/E代码名称2018-02-05评级2016A2017E2018E2019E2016A2017E2018E2019E601111.SH中国国航14.09买入0.550.681.021.5625.6220.7213.819.03600029.SH南方航空12.79买入0.500.721.021.8125.5817.7612.547.07600115.SH东方航空8.59买入0.370.570.691.1923.2215.0712.457.22资料来源:天风证券研究所,注:PE=收盘价/EPS请务必阅读正文之后的信息披露和免责申明1

行业报告|行业点评1.核心观点供需、油价、汇率是航空股投资绕不开的三个话题,我们在前述报告中数次强调2018年行业供需改善的观点,同时在《油价上涨,为何仍要推荐航空》中明确油价并不是主导航空股股价的主要逻辑,而本报告更多阐述汇率对航空公司业绩的影响。近期人民币兑美元汇率显著升值,其中1月当月升值3.07%,我们认为其对航空公司将产生非常积极的影响。过去数年因汇率波动,航空公司获得或承担了巨额的汇兑收益或损失,以各航司汇兑损失最大的2015年下半年为例,汇兑损失分别侵蚀了国航、南航、东航、海航税前利润的58.6%、84.3%、83.4%、52.4%,可见其影响程度之大。根据上市公司的外币报表可大致推算航空公司的汇率敏感性,而观察外币报表,发现近两年三大航已基本偿清了美元长短期借款,其余美元负债主要为应付融资租赁款。2017年中报显示,美元计价的应付融资租赁款分别占国航、南航、东航美元净负债体量的93.1%、101.2%、87.1%,而应付融资租赁款项进一步大幅下降的可能性不大,因此纵使汇兑敏感性不及当年,但人民币兑美元升值仍可带来可观的汇兑收益。如假设三大航汇率敏感性保持在2017年中报披露数据水平,并以2018年1月31日美元兑人民币中间价为基础,理论上一月份国航、南航、东航的税前汇兑收益应分别为11.9亿、10.8亿、13.2亿。市场往往认为汇率波动仅仅影响航空公司账面美元净负债的折算价值,进而产生汇兑损益,体现于财务费用,却忽视了汇率对以人民币计价的航油成本的影响。决定以人民币计价的国内航空煤油出厂价的核心变量即为新加坡航油价格和人民币兑美元中间价,新加坡航油价格与布油价格高度线性相关,也就意味着国际油价和人民币兑美元汇率走势将直接决定航空公司的单位航油成本,而人民币兑美元汇率升值将使航空公司以人民币计价的航油成本近乎等比例降低。如假设2018年汇率中枢保持在1月底的水平,则全年汇率升值将造成以人民币计价的航油成本升幅收窄,进而带来三大航(国航、南航、东航)毛利率水平分别提升1.46%、1.65%、1.58%,分别增厚税后净利润15.9亿、18.8亿、14.4亿,对应2018年预期净利润的弹性分别为10.7%、15.7%、14.5%。此外,民航是出境游首选出行方式,因此各地区旅游需求景气度在很大程度上影响民航国际线增速及业绩表现。以2017年为例,因萨德事件导致韩国线需求大幅受挫,在韩国市场处于主导地位的东方航空、春秋航空受影响程度相当明显,而除政治性事件之外,汇率体现了不同货币间的购买力差异,其波动对各市场需求产生影响同样显著,近期人民币兑各主要货币均出现明显升值,利好出境游需求复苏,将令行业整体供需锦上添花。投资建议:春运旺季已至,由于2018年春节公历日期较晚,学生放假错峰可能导致春运数据呈现前低后高走势,我们继续看好民航春运旺季表现。中期来看,供需改善这一核心逻辑将持续得到验证,而夏秋换季后票价显著上涨的预期很可能演变为民航价格主导者定价策略提前发生改变,换季前价格便渐入佳境,同时短期油价压力趋缓,汇率升值多维度贡献利好,继续推荐三大航A+H,上海航线相关度较高的吉祥航空。2.人民币短期快速升值,利好航空股业绩改善2.1.一月人民币对美元升值3%,回顾汇率对航司影响2018年开年汇率频现利好,短短一个月时间人民币兑美元中间价升值3.07%,我们认为在2018年1月31日美元兑人民币中间价6.3339的假设基础上,三大航将显著获益于人请务必阅读正文之后的信息披露和免责申明2

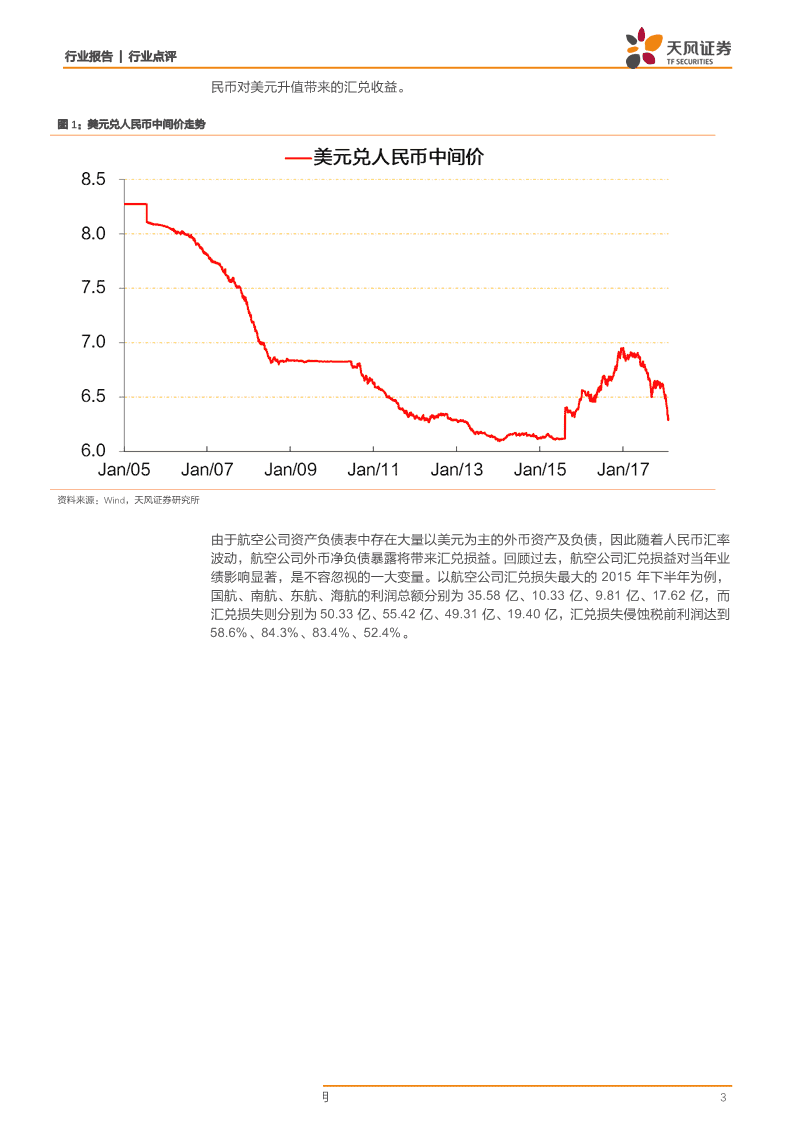

行业报告|行业点评民币对美元升值带来的汇兑收益。图1:美元兑人民币中间价走势资料来源:Wind,天风证券研究所由于航空公司资产负债表中存在大量以美元为主的外币资产及负债,因此随着人民币汇率波动,航空公司外币净负债暴露将带来汇兑损益。回顾过去,航空公司汇兑损益对当年业绩影响显著,是不容忽视的一大变量。以航空公司汇兑损失最大的2015年下半年为例,国航、南航、东航、海航的利润总额分别为35.58亿、10.33亿、9.81亿、17.62亿,而汇兑损失则分别为50.33亿、55.42亿、49.31亿、19.40亿,汇兑损失侵蚀税前利润达到58.6%、84.3%、83.4%、52.4%。请务必阅读正文之后的信息披露和免责申明3

行业报告|行业点评表1:四大航历年汇兑损益表USDUSD公司中国国航南方航空东方航空海航控股CNYCNY时间汇率升贬汇兑损益利润总额汇兑损益利润总额汇兑损益利润总额汇兑损益利润总额1H067.9956升0.9%206280283-795218-1365110272H067.8087升2.3%799403912241174670-18971261711H077.6155升2.5%84617001266623726842012062H077.3046升4.1%112935031509227012976231885071H086.8591升6.1%1901142625989211906904533242H086.8346升0.4%-438-12278-57-566965-1407572-18481H096.8319升0.0%176273034240411219621812H096.8282升0.1%-6725855621754-579-543051H106.7909升0.5%280555926426451562168975922H106.6227升2.5%1611946614615453919367327430591H116.4716升2.3%148055271211351081826432419242H116.3009升2.6%15834595-387633581054252539727721H126.3249贬0.4%-3411503-3001132-2281068-1786712H126.2855升0.6%4605534443616376244823919821H136.1787升1.7%11191512143582711747503308262H136.0969升1.3%819307113252523802147135618461H146.1528贬0.9%-721512-1052-1065-660205-3376082H146.1190升0.5%36145067764160458391526526041H156.1136升0.1%-1235485-1605308-5646907021512H156.4936贬6.2%-50333558-55421033-4931981-194017621H166.6312贬2.1%-16985025-15074762-13554574-63723302H166.9370贬4.6%-25365194-17592885-21881933-150517321H176.7744升2.3%12705155561415867457795701736资料来源:Wind,公司公告,天风证券研究所纵观各航司2011-2016年,2014-2015年汇率波动较为明显,各航司承担明显汇兑损失,显著降低了应有的业绩水平。图2:中国国航历年汇兑收益及利润总额分拆图3:南方航空历年汇兑收益及利润总额分拆资料来源:公司公告,天风证券研究所资料来源:公司公告,天风证券研究所注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失黄框内部分为扣汇利润总额黄柱+紫柱=总柱-红柱=扣汇利润总额请务必阅读正文之后的信息披露和免责申明4

行业报告|行业点评图4:东方航空历年汇兑收益及利润总额分拆图5:海航控股历年汇兑收益及利润总额分拆资料来源:公司公告,天风证券研究所资料来源:公司公告,天风证券研究所注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失黄框内部分为扣汇利润总额黄框内部分为扣汇利润总额图6:春秋航空历年汇兑收益及利润总额分拆图7:吉祥航空历年汇兑收益及利润总额分拆资料来源:公司公告,天风证券研究所资料来源:公司公告,天风证券研究所注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失注:单位:百万元,红柱表示汇兑收益,紫柱表示汇兑损失黄框内部分为扣汇利润总额黄框内部分为扣汇利润总额2.2.敏感性难再显著降低,汇率升值仍将带来显著汇兑收益航空公司于定期报告中披露外币报表及汇率敏感性,过去两年由于汇率贬值造成大量汇兑损失,航空公司通过集中偿还美元负债降低美元负债比重,压低汇率敏感性。以三大航为例,其美元汇率敏感性已从2014年-2015年上半年的顶峰下降至2017年中报的2.91亿、2.65亿、3.22亿,即以2017年6月30日为基准日,人民币兑美元每升值1%,理论上上市公司税后净利润应分别上涨2.91、2.65亿、3.22亿。请务必阅读正文之后的信息披露和免责申明5

行业报告|行业点评表2:各航司历史汇率敏感性(单位:万元)国航南航东航海航春秋吉祥1H1155559397003800411A454204335040680128161H1254052439504321112A550464690048396149811H1341658515502543613A368466115054814166171H14405046250062800190914A46605695006280017318230522551H15468256740060000182131699240015A5299344200581002204015139671H16482783070037500220406183116A37602303003770016713-22310001H1729058265003220023052105578资料来源:公司公告,天风证券研究所注:汇率弹性是指人民币升值兑美元每升值1%,税后净利润上升的幅度各航司汇率敏感性可由外币报表大致推算,我们统计2014-2016年及2017年中报三大航外币报表中货币性项目资产负债明细,发现三大航存量美元负债中美元长短债务已基本清偿完毕,剩余大部分为应付融资租赁款,汇率敏感性再度大幅走低的可能性较小,因此即便汇率敏感性不及当年,但仍将显著获益于汇兑收益对业绩的提振,如假设三大航汇率民航保持在2017年中报披露数据水平,并以2018年1月31日美元兑人民币中间价为基础,理论上一月份国航、南航、东航的税前汇兑收益应分别为11.9亿、10.8亿、13.2亿。表3:中国国航外币货币性项目资产负债(亿)2014201520161H2017货币资金15.615.610.329.9应收账款2.43.95.43.5其他应收款16.510.211.08.1美元资产合计34.529.826.641.6短期借款26.312.60.00.0应付账款7.712.513.814.4其他应付款0.60.80.40.4长期借款-抵押借款251.8252.687.614.6长期借款-信用借款45.646.735.410.8长期借款-质押借款0.01.00.70.7长期借款-保证借款31.831.428.925.4应付融资租赁款297.3420.3369.2333.7美元负债合计661.2778.0535.9399.9美元净负债626.7748.2509.3358.4汇率敏感性(税前)6.277.485.093.58汇率敏感性(税后)4.705.613.822.69披露的汇率敏感性4.665.303.762.91资料来源:公司公告,天风证券研究所请务必阅读正文之后的信息披露和免责申明6

行业报告|行业点评表4:南方航空外币货币性项目资产负债(亿)2014201520161H2017货币资金13.06.04.78.8应收款项14.213.211.68.8设备租赁定金6.56.56.45.4美元资产合计33.725.622.723.0短期借款66.05.10.011.5应付款项2.81.110.74.3应付利息3.52.82.42.3长期借款520.1146.02.10.7(包括一年内到期)应付融资租赁款467.9474.8413.6358.7(包括一年内到期)美元负债合计1060.2629.8428.8377.5美元净负债1026.6604.2406.0354.5税前汇率敏感性10.276.044.063.54税后汇率敏感性7.704.533.052.66披露的汇率敏感性6.954.423.032.65资料来源:公司公告,天风证券研究所表5:东方航空外币货币性项目资产负债(亿)2014201520161H2017货币资金4.977.57.012.1应收账款0.60.50.80.4其他应收款12.516.315.00.1其他流动资产3.70.00.00.0其他非流动资产5.34.74.13.6(包括一年内到期)美元资产合计27.099.026.816.1应付账款0.10.10.30.0其他应付款0.21.10.90.8短期借款124.838.429.845.3长期借款305.1331.049.725.4(包括一年内到期)长期应付款364.3503.4449.2374.2(包括一年内到期)美元负债合计794.5874.1529.9445.7美元净负债767.5775.1503.1429.6汇率敏感性(税前)7.687.755.034.30汇率敏感性(税后)5.765.813.773.22披露的汇率敏感性6.285.813.773.22资料来源:公司公告,天风证券研究所请务必阅读正文之后的信息披露和免责申明7

行业报告|行业点评3.不只是账面损益那么简单,市场可能低估了汇兑升值影响3.1.汇率升值间接利好人民币计价航油成本的下降3.1.1.航空公司航油成本与国际油价及汇率高度相关我们在《深入拆分!详解燃油附加费征收机制及影响》报告中提及,航油成本是航空公司占比最高的成本项,即便在油价相对较低的2016年,三大航燃油成本占比仍在25%左右。航空公司使用航空煤油作为动力燃料,主要采购方为中航油等航空煤油供应商,国内航油单位采购成本略高于发改委每月公布的航空煤油出厂价,国际航班在国内加油不含税,但“营改增”后航司承担的实际成本与国内航班并无太大差异,在境外加油则遵循加油地的航油价格随行就市。航空公司航油成本中的国内线加油成本及国际线国内端加油成本占比约八成以上,可见国内航空煤油出厂价基本决定了航空公司单位航油成本水平。我们进一步测算,大致构建出国内航油出厂价与国际油价的关系:国内航空煤油出厂价=1.151×(采价期内新加坡航油FOB平均价格×采价期内美元兑人民币中间价×桶吨比7.9)+240.78,R²=0.9994。图8:航空煤油出厂价与新加坡航油价格相关性分析资料来源:Wind,天风证券研究所注:数据选取范围为2013年1月-2018年1月2013年1月至今61个样本点连接成了一条近乎完美的直线,可见决定以人民币计价的国内航空煤油出厂价的核心变量即为新加坡航油价格和人民币兑美元中间价,新加坡航油价格与布油价格高度线性相关,也就意味着国际油价和人民币兑美元汇率走势将直接决定航空公司的单位航油成本,而人民币兑美元汇率升值将使航空公司以人民币计价的航油成本近乎等比例降低。请务必阅读正文之后的信息披露和免责申明8

行业报告|行业点评3.1.2.如汇率升值,则三大航2018年税后利润将增厚10%以上以三大航为例,2017年布油价格平均约为54.74美元/桶,国航、南航、东航2017年预计航油成本分别约为286亿元、321亿元、250亿元,而我们假设2018年布油价格中枢为65美元/桶,假设美元兑人民币汇率保持在2017年均值即6.7518不变,直观上航空煤油出厂价应同比上涨17.3%,考虑到业务量增长,预期的2018年航油成本应分别为361亿、425亿、326亿,同比分别增长26.4%、32.2%、30.3%,而若假设2018年美元兑人民币中枢保持在2018年1月31日的6.3339水平上,则预期的2018年航油成本应分别为340亿、400亿、307亿,同比分别增长19.0%、24.5%、22.7%。图9:不同汇率假设下三大航2018年预期的航油成本资料来源:Wind,天风证券研究所注:单位:亿元人民币每家公司自上而下三项数据分别对应2018年美元兑人民币的汇率中枢假设为2017年平均值6.7518、2017年12月31日的6.5342、2018年1月31日的6.3339如假设2018年汇率中枢保持在1月底的水平,则全年因汇兑升值对以人民币计价的航油成本造成的降低,进而带来三大航(国航、南航、东航)毛利率水平的提升分别为1.46%、1.65%、1.58%,将分别增厚税后净利润分别为15.9亿、18.8亿、14.4亿,对应2018年预期净利润的弹性分别为10.7%、15.7%、14.5%。表6:三大航航油成本因汇率波动带来的业绩弹性测算单位:百万元人民币中国国航南方航空东方航空航油成本(假设汇率为2017中数值6.7518)361004248632604航油成本(假设汇率为2018年1月31日的6.3339)339763998630686航油成本降低212425001919税后159318751439原税后利润14900119689930业绩增厚10.7%15.7%14.5%资料来源:天风证券研究所整理请务必阅读正文之后的信息披露和免责申明9

行业报告|行业点评3.2.汇兑升值利好出境游复苏随着经济平稳健康发展,居民生活质量的提高,走出国门迈向世界的出行需求逐年增长,一句“世界那么大,我想去看看”深入人心,出境游市场总体保持旺盛增长势头,2010年-2016年我国旅行社组织出境游数量从1664万人次增长至5657万人次,年化增速达到22.6%,2017年前三季度,因汇率总体出现贬值,萨德事件造成韩国旅客量锐减,同时香港市场同样面临一定压力,旅行社组织出境游数量同比下降4.5%,扣除韩国及香港,其他目的地出境游人数同比增长10.1%,而从出境游目的地来看,日韩泰、欧洲、港澳台及南亚地区国家为我国居民出境游首选,考虑到旅客消费能力,美国、澳大利亚、新西兰出境游同样不容小觑。图10:旅行社组织出境游人数及同比增速图11:2016年出境游目的地排名前十五名地区及旅客量资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所民航是出境游首选出行方式,因此各地区旅游需求景气度在很大程度上影响民航国际线增速及业绩表现。以2017年为例,因萨德事件导致韩国线需求大幅受挫,在韩国市场处于主导地位的东方航空、春秋航空受影响程度相当明显,而除政治性事件之外,汇率体现了不同货币间的购买力差异,其波动对各市场需求产生影响同样显著,近期人民币兑各主要货币均出现明显升值,利好出境游需求复苏,将令行业整体供需锦上添花。表7:历年分目的地旅行社组织出境游人数(万人次)及同比增速年度201120122013201420152016国家旅客同比旅客同比旅客同比旅客同比旅客同比旅客同比泰国150.378.4%269.879.5%499.785.2%469.6-6.0%773.164.6%911.517.9%韩国123.811.1%224.981.6%344.153.0%511.748.7%525.22.6%756.544.1%日本70.7-46.0%116.364.5%89.0-23.5%203.5128.7%495.6143.5%687.738.8%欧洲228.211.6%323.841.9%361.411.6%467.929.5%629.234.5%667.06.0%香港498.219.7%628.126.1%675.37.5%720.36.7%676.6-6.1%584.5-13.6%澳门262.022.8%327.525.0%313.3-4.3%339.58.4%354.24.3%326.0-8.0%台湾187.118.2%276.147.5%281.62.0%378.834.5%398.65.2%310.7-22.1%越南44.469.3%63.543.0%68.27.4%57.4-15.9%114.7100.0%244.5113.2%新加坡95.246.3%135.842.6%156.315.1%136.7-12.6%168.423.2%221.631.5%马来西亚79.644.2%110.639.0%147.733.6%95.8-35.1%118.523.7%181.152.7%印尼32.444.6%46.944.5%54.015.2%88.864.5%102.515.4%138.535.1%美国36.4116.2%60.465.9%56.0-7.3%73.531.3%96.831.6%103.36.7%澳大利亚42.742.1%47.912.0%48.00.2%56.718.3%66.216.8%78.718.8%菲律宾16.044.7%14.9-6.6%27.885.9%26.5-4.5%32.422.2%54.768.9%新西兰24.841.4%29.518.8%28.8-2.3%31.910.7%41.229.2%47.515.4%资料来源:Wind,天风证券研究所请务必阅读正文之后的信息披露和免责申明10

行业报告|行业点评表8:近期人民币对主要货币有所升值利好出境游需求汇率20112012201320142015201620171M20181月升值泰国0.19940.20350.18420.18830.18000.19400.19970.2014贬0.9%韩国0.00530.00560.00550.00550.00530.00550.00610.0059升3.4%日本0.08110.07300.05780.05140.05390.05960.05790.0582贬0.6%欧洲8.16258.31768.41897.45567.09527.30687.80237.8553贬0.7%香港0.81070.81090.78620.78890.83780.89450.83590.8099升3.1%澳门0.78970.78060.75960.77770.81410.87130.81230.7859升3.3%台湾0.20790.21460.20240.19580.20390.22480.22890.2251升1.7%越南0.00030.00030.00030.00030.00030.00030.00030.0003升3.1%新加坡4.86315.09474.78544.63964.58754.79954.88314.8272升1.1%马来西亚1.98892.04651.84701.76251.51401.55271.60711.6262贬1.2%印尼0.00070.00060.00050.00050.00050.00050.00050.0005升2.2%美国6.30096.28556.09696.11906.49366.93706.53426.3339升3.1%澳大利亚6.40936.53635.43015.01744.72765.01575.09285.1219贬0.6%菲律宾0.14420.15160.13650.13850.13830.14030.13080.1230升-6.0%新西兰4.88605.13144.97854.80344.44264.83084.63274.6491贬0.4%资料来源:Wind,天风证券研究所4.投资建议春运旺季已至,由于2018年春节公历日期较晚,学生放假错峰可能导致春运数据呈现前低后高走势,我们继续看好民航春运旺季表现。中期来看,供需改善这一核心逻辑将持续得到验证,而夏秋换季后票价显著上涨的预期很可能演变为民航价格主导者定价策略提前发生改变,换季前价格便渐入佳境,同时短期油价压力趋缓,汇率升值多维度贡献利好,继续推荐三大航A+H,上海航线相关度较高的吉祥航空。5.风险提示宏观经济下滑,油价超预期上涨,安全事故请务必阅读正文之后的信息披露和免责申明11

行业报告|行业点评分析师声明本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。特别声明在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。投资评级声明类别说明评级体系买入预期股价相对收益20%以上自报告日后的6个月内,相对同期沪增持预期股价相对收益10%-20%股票投资评级深300指数的涨跌幅持有预期股价相对收益-10%-10%卖出预期股价相对收益-10%以下强于大市预期行业指数涨幅5%以上自报告日后的6个月内,相对同期沪行业投资评级中性预期行业指数涨幅-5%-5%深300指数的涨跌幅弱于大市预期行业指数涨幅-5%以下天风证券研究北京武汉上海深圳北京市西城区佟麟阁路36号湖北武汉市武昌区中南路99上海市浦东新区兰花路333深圳市福田区益田路4068号邮编:100031号保利广场A座37楼号333世纪大厦20楼卓越时代广场36楼邮箱:research@tfzq.com邮编:430071邮编:201204邮编:518017电话:(8627)-87618889电话:(8621)-68815388电话:(86755)-82566970传真:(8627)-87618863传真:(8621)-68812910传真:(86755)-23913441邮箱:research@tfzq.com邮箱:research@tfzq.com邮箱:research@tfzq.com请务必阅读正文之后的信息披露和免责申明12'

您可能关注的文档

- 2016年民航客运行业现状及发展趋势分析

- 2016年民航客运行业现状及发展趋势分析

- 2016年民航客运行业现状及发展趋势分析

- [word]2016年民航客运行业现状及发展趋势分析

- 2015-2020年中国民航客运行业发 (3).pdf

- 航空旅游行业成功案例.ppt

- 联合信用评级-2017中国航空运输行业研究报告-2017-12页

- 航空运输行业深度研究报告航空新时代:航空股正处于业绩与估值双升的战略机遇期

- 航空运输行业:深入拆分!详解燃油附加费征收机制及影 响

- 航空运输行业航空票价改革持续推进:方向和空间

- 航空运输行业:票价市场化超预期,期待干线票价释放弹性

- 航空运输行业半年报回顾:变化来临,2017尝试性提价元年,显著受益人民币升值,持续推荐

- 航空运输行业航空机场8月报告:国际航线短期承压,机场受天气限制增速放缓

- 航空运输行业点评报告:准点率有多重要?淡季需求创新高!

- 航空运输行业航空机场2018年投资策略报告:航空景气向上,机场配置价值减弱

- 航空运输行业航空三季报回顾:锦上添花还是巨大变革?“民航版供给侧改革”预期缘何推动航空股走强?

- 航空运输行业航空机场6月报告:暑期票价环比提升,外部因素拖累机场增速

- 航空运输行业航空机场9月报告:航空供需维持弱平衡,冬春航季机场供给将放缓