- 1.00 MB

- 2022-04-29 14:10:55 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

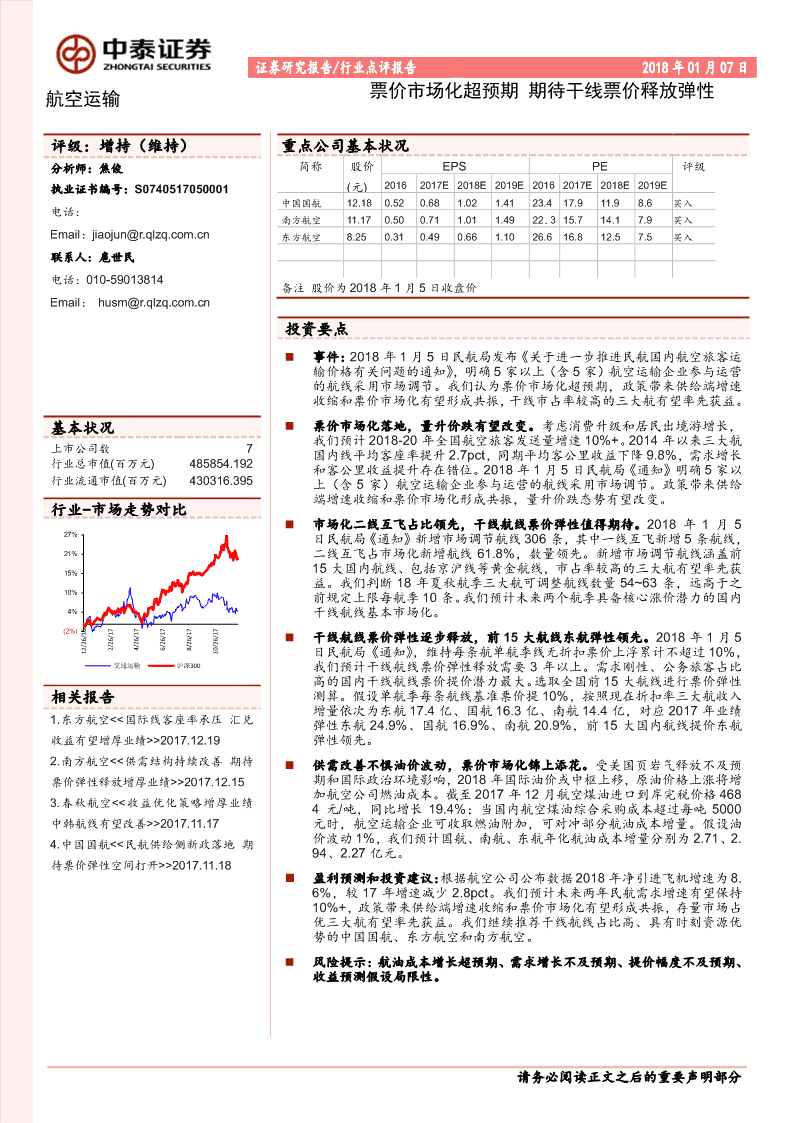

'[Table_Industry]证券研究报告/行业点评报告2018年01月07日票价市场化超预期期待干线票价释放弹性航空运输[Table_Main][Table_Title]评级:增持(维持)[Table_Finance]重点公司基本状况分析师:焦俊简称股价EPSPE评级执业证书编号:S0740517050001(元)20162017E2018E2019E20162017E2018E2019E中国国航12.180.520.681.021.4123.417.911.98.6买入电话:南方航空11.170.500.711.011.4922.315.714.17.9买入Email:jiaojun@r.qlzq.com.cn东方航空8.250.310.490.661.1026.616.812.57.5买入联系人:扈世民电话:010-59013814备注股价为2018年1月5日收盘价Email:husm@r.qlzq.com.cn[投资要点Table_Summary]事件:2018年1月5日民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》,明确5家以上(含5家)航空运输企业参与运营的航线采用市场调节。我们认为票价市场化超预期,政策带来供给端增速收缩和票价市场化有望形成共振,干线市占率较高的三大航有望率先获益。[Table_Profit]基本状况票价市场化落地,量升价跌有望改变。考虑消费升级和居民出境游增长,我们预计2018-20年全国航空旅客发送量增速10%+。2014年以来三大航上市公司数7国内线平均客座率提升2.7pct,同期平均客公里收益下降9.8%,需求增长行业总市值(百万元)485854.192和客公里收益提升存在错位。2018年1月5日民航局《通知》明确5家以行业流通市值(百万元)430316.39501591上(含5家)航空运输企业参与运营的航线采用市场调节。政策带来供给52587端增速收缩和票价市场化形成共振,量升价跌态势有望改变。[Table_QuotePic]行业-市场走势对比市场化二线互飞占比领先,干线航线票价弹性值得期待。2018年1月527%日民航局《通知》新增市场调节航线306条,其中一线互飞新增5条航线,21%二线互飞占市场化新增航线61.8%,数量领先。新增市场调节航线涵盖前15大国内航线、包括京沪线等黄金航线,市占率较高的三大航有望率先获15%益。我们判断18年夏秋航季三大航可调整航线数量54~63条,远高于之10%前规定上限每航季10条。我们预计未来两个航季具备核心涨价潜力的国内4%干线航线基本市场化。(2%)干线航线票价弹性逐步释放,前15大航线东航弹性领先。2018年1月52/26/174/26/176/26/178/26/1712/26/1610/26/17日民航局《通知》,维持每条航单航季线无折扣票价上浮累计不超过10%,交通运输沪深300我们预计干线航线票价弹性释放需要3年以上。需求刚性、公务旅客占比公司持有该股票比例高的国内干线航线票价提价潜力最大。选取全国前15大航线进行票价弹性相关报告测算。假设单航季每条航线基准票价提10%,按照现在折扣率三大航收入增量依次为东航17.4亿、国航16.3亿、南航14.4亿,对应2017年业绩1.东方航空<<国际线客座率承压汇兑弹性东航24.9%、国航16.9%、南航20.9%,前15大国内航线提价东航收益有望增厚业绩>>2017.12.19弹性领先。2.南方航空<<供需结构持续改善期待供需改善不惧油价波动,票价市场化锦上添花。受美国页岩气释放不及预票价弹性释放增厚业绩>>2017.12.15期和国际政治环境影响,2018年国际油价或中枢上移,原油价格上涨将增加航空公司燃油成本。截至2017年12月航空煤油进口到岸完税价格4683.春秋航空<<收益优化策略增厚业绩4元/吨,同比增长19.4%;当国内航空煤油综合采购成本超过每吨5000中韩航线有望改善>>2017.11.17元时,航空运输企业可收取燃油附加,可对冲部分航油成本增量。假设油价波动1%,我们预计国航、南航、东航年化航油成本增量分别为2.71、2.4.中国国航<<民航供给侧新政落地期94、2.27亿元。待票价弹性空间打开>>2017.11.18盈利预测和投资建议:根据航空公司公布数据2018年净引进飞机增速为8.6%,较17年增速减少2.8pct。我们预计未来两年民航需求增速有望保持10%+,政策带来供给端增速收缩和票价市场化有望形成共振,存量市场占优三大航有望率先获益。我们继续推荐干线航线占比高、具有时刻资源优势的中国国航、东方航空和南方航空。风险提示:航油成本增长超预期、需求增长不及预期、提价幅度不及预期、收益预测假设局限性。请务必阅读正文之后的重要声明部分

行业点评研究内容目录票价市场化落地量升价跌有望改变....................................................................-3-近年来航空需求增长和客公里收益提升存在错位........................................-3-票价市场化落地量升价跌有望改变............................................................-4-市场化二线互飞占比领先干线航线票价弹性值得期待......................................-5-二线互飞占比61.8%京沪等一线票价放开.................................................-5-单航季可调价航线数量增加干线票价弹性值得期待...................................-6-干线航线票价弹性逐步释放前15大航线东航弹性领先....................................-7-单航季票价提升10%前15大航线东航弹性领先.......................................-7-供需改善不惧油价波动票价市场化锦上添花..............................................-8-盈利预测和投资建议:继续推荐三大航维持“增持”评级...............................-9-风险提示............................................................................................................-11-图表目录图表1:2010年以来全国航空旅客发送量年均复合增速10.8%......................-3-图表2:2010年以来全国航空旅客周转量年均复合增速12.9%........................-3-图表3:2014年以来三大航国内线平均客座率提升2.7pct...............................-4-图表4:2014年以来三大航国内线平均客公里收益降低9.8%.........................-4-图表5:1月5日民航局《通知》新增市场化调节航线数量306条...................-4-图表6:1月5日民航局《通知》新增市场调节航线二线互飞占比61.8%........-5-图表7:三大航在前15大国内航线市占率居前列..............................................-6-图表8:18年夏秋航季三大航市场化航线有望增加54~63条............................-6-图表9:根据携程网、飞常准数据整理前15大航线折扣率...............................-7-图表10:前15大国内航线提价东航弹性领先...................................................-8-图表11:我们预计三大航17H1航油成本增量占全年61%~71%......................-9-图表12:截至2017年12月航空煤油进口到岸完税价格4684元/吨................-9-图表13:油价每波动1%,我们预计三大航航油成本增量分别为2.27~2.94亿-9-图表14:可比公司估值....................................................................................-10--2-请务必阅读正文之后的重要声明部分

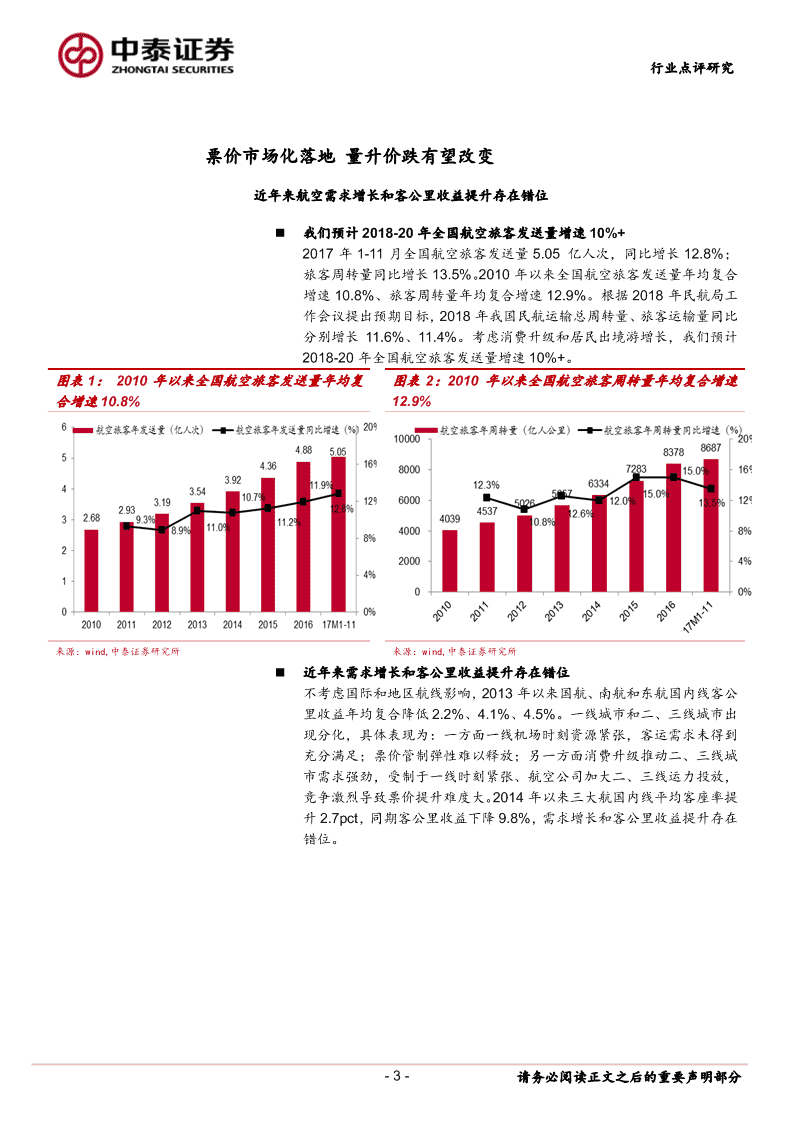

行业点评研究票价市场化落地量升价跌有望改变近年来航空需求增长和客公里收益提升存在错位我们预计2018-20年全国航空旅客发送量增速10%+2017年1-11月全国航空旅客发送量5.05亿人次,同比增长12.8%;旅客周转量同比增长13.5%。2010年以来全国航空旅客发送量年均复合增速10.8%、旅客周转量年均复合增速12.9%。根据2018年民航局工作会议提出预期目标,2018年我国民航运输总周转量、旅客运输量同比分别增长11.6%、11.4%。考虑消费升级和居民出境游增长,我们预计2018-20年全国航空旅客发送量增速10%+。图表1:2010年以来全国航空旅客发送量年均复图表2:2010年以来全国航空旅客周转量年均复合增速合增速10.8%12.9%来源:wind,中泰证券研究所来源:wind,中泰证券研究所近年来需求增长和客公里收益提升存在错位不考虑国际和地区航线影响,2013年以来国航、南航和东航国内线客公里收益年均复合降低2.2%、4.1%、4.5%。一线城市和二、三线城市出现分化,具体表现为:一方面一线机场时刻资源紧张,客运需求未得到充分满足;票价管制弹性难以释放;另一方面消费升级推动二、三线城市需求强劲,受制于一线时刻紧张、航空公司加大二、三线运力投放,竞争激烈导致票价提升难度大。2014年以来三大航国内线平均客座率提升2.7pct,同期客公里收益下降9.8%,需求增长和客公里收益提升存在错位。-3-请务必阅读正文之后的重要声明部分

行业点评研究图表3:2014年以来三大航国内线平均客座率提图表4:2014年以来三大航国内线平均客公里收益降低升2.7pct9.8%来源:wind,中泰证券研究所来源:wind,中泰证券研究所票价市场化落地量升价跌有望改变市场化国内航线新增306条2018年1月5日民航局发布《关于进一步推进民航国内航空旅客运输价格有关问题的通知》(下文中简称“《通知》”),明确5家以上(包含5家)航空运输企业参与运营的国内航线实现市场调节。《通知》后附市场化调节的航线名录,新增市场化调节航线数量306条,截止目前市场调节航线数量增至1030条,占我国国内航线总量的30%。每航季可调整航线数量为航空公司上航季市场调节航线总数15%,每条航线无折扣票价上浮累计不超过10%。政策带来供给端增速收缩和票价市场化有望形成共振,量升价跌态势有望改变。图表5:1月5日民航局《通知》新增市场化调节航线数量306条1.市场调节航线范围扩大:5家以上(包含5家)航空运输企业参与运营的国内航线,新增306条,包括部分公商务黄金航线。2.可选提价航线数量增加:每航季可调整航线数量为航空公司上航季市场调节航线总数15%,不足10条最多可调整10条。3.可选提价航线提价幅度不变:每条航线无折扣票价上浮累计不超过10%来源:民航局官网,中泰证券研究所-4-请务必阅读正文之后的重要声明部分

行业点评研究市场化二线互飞占比领先干线航线票价弹性值得期待二线互飞占比61.8%京沪等一线票价放开民航局《通知》新增市场调节航线二线互飞占比61.8%根据民航局发布《实行市场调节价的国内航线目录》,截止2017H1国内航线市场化调节航线724条。占国内航线总量24.6%,其中800公里以下航线占比85%。2018年1月5日民航局《通知》新增市场调节航线306条,其中国航、南航、东航新增市场化调节航线280、250、180条。假设北上广深为一线、前30大机场为二线,一线互飞占市场化新增航线1.6%,包括北京-上海、上海-深圳、广州-上海、广州-北京和北京-深圳5条航线。二线互飞占市场化新增航线61.8%,数量领先。图表6:1月5日民航局《通知》新增市场调节航线二线互飞占比61.8%注:北上广深为一线、前30大机场为二线来源:民航局官网,中泰证券研究所市场化调节涵盖前15大国内航线以2015年国内航线旅客运输量为依据,国内前15大航线市场调节包括上海-厦门、西双版纳-昆明、北京-西安、北京-杭州仅4条航线。北京-上海航线广受关注,2015年北京-上海旅客运输量745.4万人次,较第二位客运量多53.3%。2017年北京-上海航线无折扣票价1240元,仅为航距相近、市场化调节北京-杭州线票价56.3%。2018年1月5日民航局《通知》新增市场调节航线涵盖前15大国内航线,市占率较高的三大航有望率先获益。-5-请务必阅读正文之后的重要声明部分

行业点评研究图表7:三大航在前15大国内航线市占率居前列2015年旅客运输三大航市场占比序号航线三大航合计量(人次)国航南航东航1北京-上海745391930.00%2.86%52.83%85.69%2上海-深圳485917410.87%34.78%34.78%80.43%3成都-北京479236550.94%16.98%0.00%67.92%4广州-上海45356658.33%43.75%37.50%89.58%5北京-广州436620328.85%48.08%3.85%80.78%6北京-深圳393537946.30%31.48%0.00%77.78%7成都-上海318894038.10%0.00%42.86%80.96%上海-厦门827091620.00%33.33%29.17%62.50%(市场调节)9广州-成都249120134.38%28.13%3.13%65.64%西双版纳-昆明1026402440.00%6.06%45.45%51.51%(市场调节)11重庆-上海24922827.14%7.14%57.11%71.39%12昆明-北京239010713.79%13.79%51.72%79.30%13上海-西安23181160.00%0.00%61.54%61.54%北京-西安14228095430.77%7.69%38.46%76.92%(市场调节)杭州-北京15225152855.17%6.90%17.24%79.31%(市场调节)来源:wind,携程网,飞常准,中泰证券研究所单航季可调价航线数量增加干线票价弹性值得期待我们预计未来两个航季具备核心涨价潜力的干线航线基本市场化2018年1月5日民航局《通知》规定“每家航空运输企业每航季上调实行市场调节价的经济舱旅客无折扣公布运价航线条数,原则上不得超过本企业上航季运营实行市场调节价航线总数15%”,按照《通知》规定国航、南航、东航市场化航线数量400、320、360条,我们预计18年夏秋航季可调整航线数量60、63、54条,远高于之前“每家航企每航季上调市场调节价航线不超过10条”。我们预计未来两个航季具备核心涨价潜力的国内干线航线基本市场化。图表8:18年夏秋航季三大航市场化航线有望增加54~63条来源:民航局官网,wind,中泰证券研究所-6-请务必阅读正文之后的重要声明部分

行业点评研究干线航线票价弹性逐步释放前15大航线东航弹性领先单航季票价提升10%前15大航线东航弹性领先我们预计干线航线票价弹性释放需要3年以上2018年1月5日民航局《通知》,维持每条航单航季线无折扣票价上浮累计不超过10%。以北京-杭州航线为例,2013年10月京杭航线开始采用市场化调节,无折扣票价1150元,截止目前提价幅度91.3%,我们预计干线航线票价弹性释放需要3年以上。我们认为刚性强劲、公务旅客占比高的国内干线航线票价提价潜力最大,选取国内前15大航线进行测算。图表9:根据携程网、飞常准数据整理前15大航线折扣率国航南航东航序号航线经济舱全价平均票价平均折扣平均票价平均折扣平均票价平均折扣1北京-上海1240115493.1%101681.9%109087.9%2上海-深圳1400123187.9%133195.1%136197.2%3成都-北京169093655.4%83049.1%--4广州-上海1350100074.1%127094.1%121089.6%5北京-广州1910166987.4%179093.7%122063.9%6北京-深圳2080202097.1%195994.2%--7成都-上海176089951.1%--116065.9%上海-厦门81260--112088.9%115091.3%(市场调节)9广州-成都143069948.9%92164.4%57139.9%西双版纳-昆明101670--64038.3%69041.3%(市场调节)11重庆-上海155087656.5%62040.0%99063.9%12昆明-北京2550148258.1%125049.0%102040.0%13上海-西安1390----89164.1%北京-西安14185096051.9%91049.2%101955.1%(市场调节)杭州-北京152200126157.3%93142.3%100145.5%(市场调节)来源:wind,携程网,飞常准,中泰证券研究所-7-请务必阅读正文之后的重要声明部分

行业点评研究前15大国内航线提价东航弹性领先以2015年国内航线旅客运输量为依据,选取全国前15大航线进行票价弹性测算。三大航在前15大航线市占率、票价折扣在携程网数据基础上整理而来,可能与真实情况有所偏差。对全国前15大航线进行票价弹性测算,国航、南航、东航对应收入增量为162.5、144.3和174.5亿元。假设单航季每条航线基准票价提价10%,按照现在折扣率三大航收入增量依次为东航17.4亿、国航16.3亿、南航14.4亿,对应2017年业绩弹性东航24.9%、国航16.9%、南航20.9%,前15大国内航线提价东航弹性领先。图表10:前15大国内航线提价东航弹性领先三大航前15大国内航线收入序号航线国航南航东航1北京-上海25.82.242.92上海-深圳6.522.523.03成都-北京22.96.80.04广州-上海3.825.220.65北京-广州21.037.62.16北京-深圳36.824.30.07成都-上海10.90.015.9上海-厦门80.010.19.1(市场调节)9广州-成都6.06.50.4西双版纳-昆明100.01.08.3(市场调节)11重庆-上海1.61.114.112昆明-北京4.94.112.613上海-西安0.00.012.7北京-西安146.71.68.9(市场调节)杭州-北京1515.71.43.9(市场调节)合计162.5144.3174.5来源:来源:wind,携程网,中泰证券研究所供需改善不惧油价波动票价市场化锦上添花我们预计三大航17H1航油成本增量占全年61%~71%按照可用客公里ASK增速考虑航油消耗量增加,2017年布伦特原油价均值54.7美元/桶,我们预计2017年国航、南航、东航油成本同比增长-8-请务必阅读正文之后的重要声明部分

行业点评研究30.1%、30.9%和31.8%。根据主要公司半年报数据,我们预计三大航17H1航油成本增量占全年61%~71%,航油成本压力主要集中上半年。图表11:我们预计三大航17H1航油成本增量占全年61%~71%中国国航南方航空东方航空春秋航空吉祥航空2016年营业成本(亿元)872.0963.6825.972.677.42016年燃油成本(亿元)219.8238.0196.318.819.2平均油价(美元/桶)45.045.045.045.045.0平均航油成本(元/吨)3324.73324.73324.73324.73324.7预计航油消耗量(万吨)661.2715.8590.356.557.7预测2017年航油消耗量(万吨)716.6780.8648.467.168.0预测2017年平均航油成本(元/吨)3989.63989.63989.63989.63989.6预测2017年航油成本(亿元)285.9311.5258.726.827.1预测2017年燃油成本弹性(%)30.1%30.9%31.8%42.4%41.5%来源:wind,中泰证券研究所假设油价波动1%,我们预计三大航航油成本增量分别为2.27~2.94亿受美国页岩气释放不及预期和国际政治环境影响,2018年国际油价或中枢上移,原油价格上涨将增加航空公司燃油成本。截至2017年12月航空煤油进口到岸完税价格4684元/吨,同比增长19.4%。按照半年报披露航油成本数据,17H2可用客公里ASK增速考虑航油消耗量增加,假设油价波动1%,我们预计国航、南航、东航年化航油成本增量分别为2.71、2.94、2.27亿元,春秋和吉祥对应航油成本增量为2200万元。图表12:截至2017年12月航空煤油进口到岸完税价图表13:油价每波动1%,我们预计三大航航油成本增格4684元/吨量分别为2.27~2.94亿来源:wind,中泰证券研究所来源:公司半年报,中泰证券研究所盈利预测和投资建议:继续推荐三大航维持“增持”评级-9-请务必阅读正文之后的重要声明部分

行业点评研究图表14:可比公司估值EPS(元)PE证券代码证券简称股价20162017E2018E20162017E2018E601111.SH中国国航12.180.520.681.0223.417.911.9600115.SH东方航空8.250.310.490.6626.616.812.5600029.SH南方航空11.170.500.711.0122.315.711.1601021.SH春秋航空38.791.191.451.8532.626.821.0603885.SH吉祥航空16.170.950.981.0417.016.515.5平均值24.619.015.0备注:股价为2018年1月5日收盘价来源:wind,中泰证券研究所票价市场化落地,量升价跌有望改变。考虑消费升级和居民出境游增长,我们预计2018-20年全国航空旅客发送量增速10%+。2014年以来三大航国内线平均客座率提升2.7pct,同期平均客公里收益下降9.8%,需求增长和客公里收益提升存在错位。2018年1月5日民航局《通知》明确5家以上(含5家)航空运输企业参与运营的航线采用市场调节。政策带来供给端增速收缩和票价市场化形成共振,量升价跌态势有望改变。市场化二线互飞占比领先,干线航线票价弹性值得期待。2018年1月5日民航局《通知》新增市场调节航线306条,其中一线互飞新增5条航线,二线互飞占市场化新增航线61.8%,数量领先。新增市场调节航线涵盖前15大国内航线、包括京沪线等黄金航线,市占率较高的三大航有望率先获益。我们判断18年夏秋航季三大航可调整航线数量54~63条,远高于之前规定上限每航季10条。我们预计未来两个航季具备核心涨价潜力的国内干线航线基本市场化。干线航线票价弹性逐步释放,前15大航线东航弹性领先。2018年1月5日民航局《通知》,维持每条航单航季线无折扣票价上浮累计不超过10%,我们预计干线航线票价弹性释放需要3年以上。需求刚性、公务旅客占比高的国内干线航线票价提价潜力最大。选取全国前15大航线进行票价弹性测算。假设单航季每条航线基准票价提10%,按照现在折扣率三大航收入增量依次为东航17.4亿、国航16.3亿、南航14.4亿,对应2017年业绩弹性东航24.9%、国航16.9%、南航20.9%,前15大国内航线提价东航弹性领先。供需改善不惧油价波动,票价市场化锦上添花。受美国页岩气释放不及预期和国际政治环境影响,2018年国际油价或中枢上移,原油价格上涨将增加航空公司燃油成本。截至2017年12月航空煤油进口到岸完税价格4684元/吨,同比增长19.4%;当国内航空煤油综合采购成本超过每吨5000元时,航空运输企业可收取燃油附加,可对冲部分航油成本增量。假设油价波动1%,我们预计国航、南航、东航年化航油成本增量分别为2.71、2.94、2.27亿元。盈利预测和投资建议:根据航空公司公布数据2018年净引进飞机增速为8.6%,较17年增速减少2.8pct。我们预计未来两年民航需求增速有望保持10%+,政策带来供给端增速收缩和票价市场化有望形成共振,存量市场占优三大航有望率先获益。我们继续推荐干-10-请务必阅读正文之后的重要声明部分

行业点评研究线航线占比高、具有时刻资源优势的中国国航、东方航空和南方航空。风险提示航油成本增长超预期2017H1主要航空公司航油成本上涨超过40%,航油成本拖累业绩增长。如果油价走势在预期之内,航空公司供需结构持续改善抵消航油成本带来的负面影响。当受突发事件影响航油成本增长超预期时,航空公司或面临较大不确定性。需求增长不及预期2016年以来国内需求高增长推动主要航司的业绩增长,全国航空客运需求10%+成为供需结构边际改善的重要因素。地震、地缘政治和恐怖袭击等突发事件成为影响航空需求重要因素。提价幅度不及预期、收益预测假设局限性我们预计干线航线票价弹性释放需要3年以上。需求刚性、公务旅客占比高的国内干线航线票价提价潜力最大。供需平衡是影响提价进度重要晴雨表,未来高铁的价格优势更加凸显。对全国前15大航线进行票价弹性测算三大航在前15大航线市占率、票价折扣在携程网数据基础上整理而来,可能与真实情况有所偏差。-11-请务必阅读正文之后的重要声明部分

行业点评研究投资评级说明:评级说明买入预期未来6~12个月内相对同期基准指数涨幅在15%以上增持预期未来6~12个月内相对同期基准指数涨幅在5%~15%之间股票评级持有预期未来6~12个月内相对同期基准指数涨幅在-10%~+5%之间减持预期未来6~12个月内相对同期基准指数跌幅在10%以上增持预期未来6~12个月内对同期基准指数涨幅在10%以上行业评级中性预期未来6~12个月内对同期基准指数涨幅在-10%~+10%之间减持预期未来6~12个月内对同期基准指数跌幅在10%以上备注:评级标准为报告发布日后的6~12个月内公司股价(或行业指数)相对同期基准指数的相对市场表现。其中A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以摩根士丹利中国指数为基准,美股市场以标普500指数或纳斯达克综合指数为基准(另有说明的除外)。重要声明:中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会许可的证券投资咨询业务资格。本报告仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告基于本公司及其研究人员认为可信的公开资料或实地调研资料,反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。但本公司及其研究人员对这些信息的准确性和完整性不作任何保证,且本报告中的资料、意见、预测均反映报告初次公开发布时的判断,可能会随时调整。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本报告所载的资料、工具、意见、信息及推测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议做出任何担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。市场有风险,投资需谨慎。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应注意,在法律允许的情况下,本公司及其本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。本公司及其本公司的关联机构或个人可能在本报告公开发布之前已经使用或了解其中的信息。本报告版权归“中泰证券股份有限公司”所有。未经事先本公司书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“中泰证券研究所”,且不得对本报告进行有悖原意的删节或修改。-12-请务必阅读正文之后的重要声明部分'

您可能关注的文档

- 2016年民航客运行业现状及发展趋势分析

- [word]2016年民航客运行业现状及发展趋势分析

- 2015-2020年中国民航客运行业发 (3).pdf

- 航空旅游行业成功案例.ppt

- 联合信用评级-2017中国航空运输行业研究报告-2017-12页

- 航空运输行业深度研究报告航空新时代:航空股正处于业绩与估值双升的战略机遇期

- 航空运输行业:深入拆分!详解燃油附加费征收机制及影 响

- 航空运输行业:不只是账面损益,不要低估汇率的影响

- 航空运输行业航空票价改革持续推进:方向和空间

- 航空运输行业半年报回顾:变化来临,2017尝试性提价元年,显著受益人民币升值,持续推荐

- 航空运输行业航空机场8月报告:国际航线短期承压,机场受天气限制增速放缓

- 航空运输行业点评报告:准点率有多重要?淡季需求创新高!

- 航空运输行业航空机场2018年投资策略报告:航空景气向上,机场配置价值减弱

- 航空运输行业航空三季报回顾:锦上添花还是巨大变革?“民航版供给侧改革”预期缘何推动航空股走强?

- 航空运输行业航空机场6月报告:暑期票价环比提升,外部因素拖累机场增速

- 航空运输行业航空机场9月报告:航空供需维持弱平衡,冬春航季机场供给将放缓

- 航空运输行业航空机场7月报告:国内供需两旺,国际略显乏力

- 航空运输行业深度研究:从时刻表深挖冬春航季变化,兼论民航新政影响