- 1.15 MB

- 2022-04-29 14:10:59 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'行业报告|行业点评航空运输证券研究报告2017年12月16日投资评级准点率有多重要?淡季需求创新高!行业评级强于大市(维持评级)上次评级强于大市事件上市航企披露运营数据,根据测算,11月民航ASK增速15.4%,RPK增速作者17.5%,旅客运输量增速17%,客座率82.7%,同比提高1.5个百分点。姜明分析师SAC执业证书编号:S1110516110002航班执行率提高,准点率恢复引领需求回流,淡季表现抢眼jiangming@tfzq.com民航局2017年115号文严格控制时刻增量,衡量机场能否增加时刻的核心曾凡喆联系人zengfanzhe@tfzq.com考核指标即为准点率,倒逼航空公司及机场尽最大努力保障航班正常起降,同时由于天气转好以及华北区域雾霾明显减轻,航班执行率明显提升,拉动ASK增速超预期,准点率明显改善带来更优质的出行体验,引领需求回流,行业走势图促淡季客运量保持高增速。航空运输沪深300时刻执行率提升空间有限,不改供给侧逻辑23%19%从2017冬春航季时刻表及部分已公布11月运营数据的机场实际执行航班15%量来看,一线机场淡季时刻执行率已经接近95%,二线机场也在90%左右,11%同比增幅明显,我们认为航班执行率提升对ASK增速贡献约为3个百分点7%以上,扣除后的ASK增速应为12%左右。考虑到11月为全年最淡月份,枢3%纽机场时刻执行率仍达到90%以上,未来进一步大幅提升的空间不大。随着-1%2016-122017-042017-08民航新政的持续发酵,时刻增量进一步下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑,此外,三大航2017年机队引进很可能不达预期,资料来源:贝格数据侧面佐证了机场时刻及空域资源紧张,新增运力难以投放导致航空公司引进运力趋于谨慎,2018年行业机队增速明显放缓,供给增速将逐步下降,利相关报告好供需差扩大及提价。1《航空运输-行业深度研究:民航票价市场化或迎窗口期,核心利好三大航》需求超预期或形成叠加效应,服务质量提升利好行业繁荣2017-11-23纵使单月ASK增速升至15.4%,但旅客量增速及RPK增速均达到17%,是20102《航空运输-行业点评:民航需求高增年至今11月当月最高增速,同时价格向上抬头,需求超预期带动量价齐升长,新政“供给侧”效果将逐步显现》或产生叠加效应。我们在前序深度报告及年度策略报告数次强调,经济增长2017-11-17及消费升级仍是驱动民航需求的主要逻辑,而2017年暑运旺季准点率低迷3《航空运输-行业深度研究:从时刻表挤出需求,淡季准点率回升客源回流则体现了民航服务品质的重要性,随着深挖冬春航季变化,兼论民航新政影飞行安全及准点率得到局方的进一步重视,民航服务品质将不断提高,进一响》2017-11-05步引领国民乘机出行,促进行业持续繁荣。票价管制放松提上日程,期待价格弹性2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,到2020年,国内航线客运票价主要由市场决定的机制基本完善,这意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,利好票价向上空间打开。投资建议2018年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。风险提示:宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故请务必阅读正文之后的信息披露和免责申明1

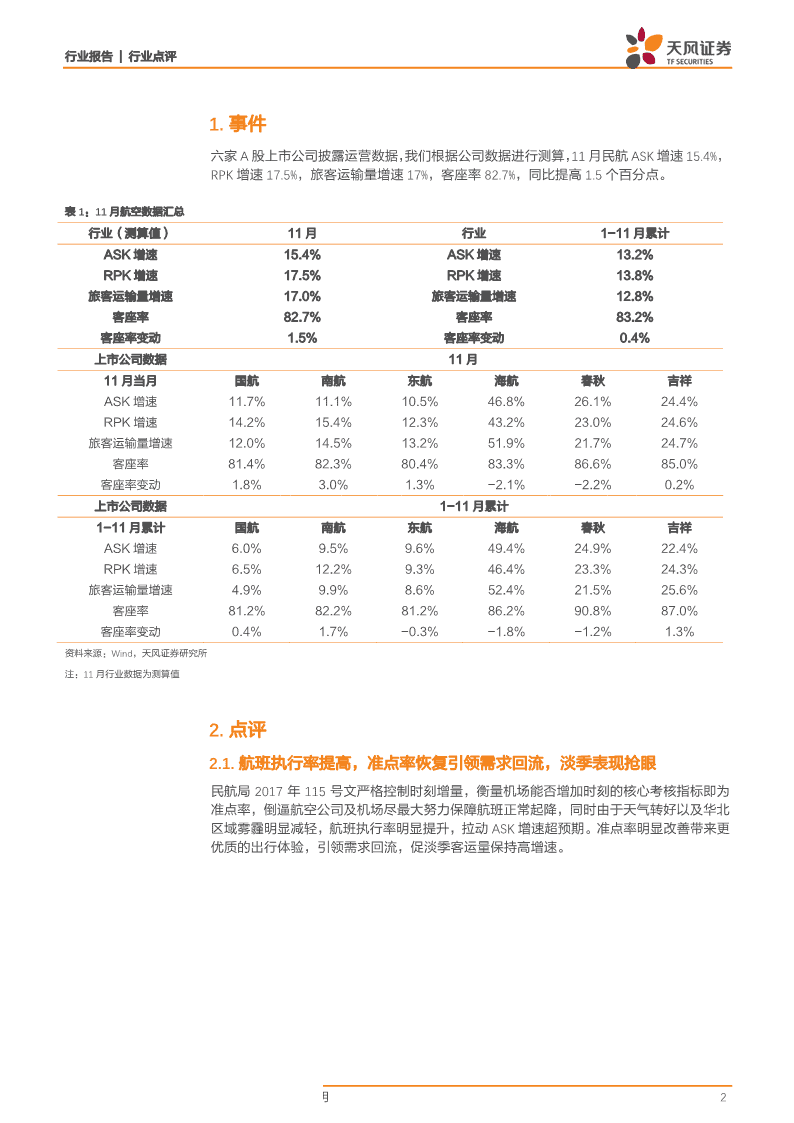

行业报告|行业点评1.事件六家A股上市公司披露运营数据,我们根据公司数据进行测算,11月民航ASK增速15.4%,RPK增速17.5%,旅客运输量增速17%,客座率82.7%,同比提高1.5个百分点。表1:11月航空数据汇总行业(测算值)11月行业1-11月累计ASK增速15.4%ASK增速13.2%RPK增速17.5%RPK增速13.8%旅客运输量增速17.0%旅客运输量增速12.8%客座率82.7%客座率83.2%客座率变动1.5%客座率变动0.4%上市公司数据11月11月当月国航南航东航海航春秋吉祥ASK增速11.7%11.1%10.5%46.8%26.1%24.4%RPK增速14.2%15.4%12.3%43.2%23.0%24.6%旅客运输量增速12.0%14.5%13.2%51.9%21.7%24.7%客座率81.4%82.3%80.4%83.3%86.6%85.0%客座率变动1.8%3.0%1.3%-2.1%-2.2%0.2%上市公司数据1-11月累计1-11月累计国航南航东航海航春秋吉祥ASK增速6.0%9.5%9.6%49.4%24.9%22.4%RPK增速6.5%12.2%9.3%46.4%23.3%24.3%旅客运输量增速4.9%9.9%8.6%52.4%21.5%25.6%客座率81.2%82.2%81.2%86.2%90.8%87.0%客座率变动0.4%1.7%-0.3%-1.8%-1.2%1.3%资料来源:Wind,天风证券研究所注:11月行业数据为测算值2.点评2.1.航班执行率提高,准点率恢复引领需求回流,淡季表现抢眼民航局2017年115号文严格控制时刻增量,衡量机场能否增加时刻的核心考核指标即为准点率,倒逼航空公司及机场尽最大努力保障航班正常起降,同时由于天气转好以及华北区域雾霾明显减轻,航班执行率明显提升,拉动ASK增速超预期。准点率明显改善带来更优质的出行体验,引领需求回流,促淡季客运量保持高增速。请务必阅读正文之后的信息披露和免责申明2

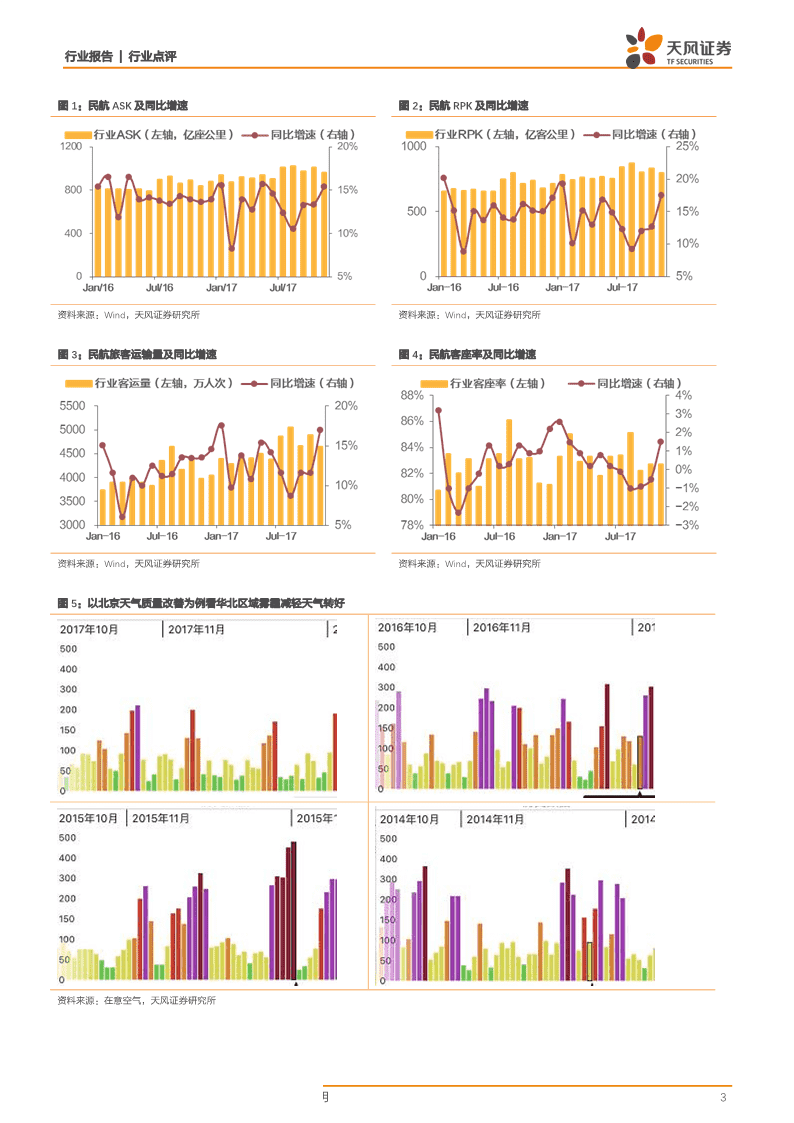

行业报告|行业点评图1:民航ASK及同比增速图2:民航RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图3:民航旅客运输量及同比增速图4:民航客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图5:以北京天气质量改善为例看华北区域雾霾减轻天气转好资料来源:在意空气,天风证券研究所请务必阅读正文之后的信息披露和免责申明3

行业报告|行业点评2.2.时刻执行率提升空间有限,不改供给侧逻辑从2017冬春航季时刻表及部分已公布11月运营数据的机场实际执行航班量来看,一线机场淡季时刻执行率已经接近95%,二线机场也在90%左右,同比增幅明显,我们认为航班执行率提升对ASK增速贡献约为3个百分点以上,扣除后的ASK增速应为12%左右。考虑到11月为全年最淡月份,枢纽机场时刻执行率已经达到90%以上,未来进一步大幅提升的空间不大。随着民航新政的持续发酵,时刻增量进一步下滑,供给增量收缩效应将逐步显现,不改“供给侧”逻辑,此外,三大航2017年机队引进很可能不达预期,侧面佐证了机场时刻及空域资源紧张,新增运力难以投放导致航空公司引进运力趋于谨慎,2018年行业机队增速明显放缓,供给增速将逐步下降,利好供需差扩大及提价。表2:前十大机场中已披露数据的机场时刻执行率已经接近饱和2017冬春11月实际2016冬春11月实际时刻执行率2016排名机场名称时刻执行率时刻执行率月度班次飞行班次周班次飞行班次同比变动1北京/首都524065060096.6%517204946695.6%0.9%2上海/浦东457374130090.3%449233939287.7%2.6%3广州/白云400463910097.6%388203663194.4%3.3%4成都/双流287832860099.4%281912682695.2%4.2%5昆明/长水314232880091.7%305662755190.1%1.5%8西安/咸阳274112610095.2%258092389592.6%2.6%9重庆/江北247032410097.6%242572257093.0%4.5%10杭州/萧山249092290091.9%232462064488.8%3.1%总量27541726150094.9%26753124697592.3%2.6%资料来源:民航预先飞行计划管理网,Wind,天风证券研究所注:2017年11月航班起降架次仅精确到百位表3:部分二线机场已披露数据的机场时刻执行率也已经接近饱和2016排2017冬春11月实际2016冬春11月实际时刻执行率机场名称时刻执行率时刻执行率名月度班次飞行班次周班次飞行班次同比变动12南京/禄口196631750089.0%173661496786.2%2.8%18海口/美兰146911390094.6%139201242389.3%5.4%23贵阳/龙洞堡138261260091.1%126431071284.7%6.4%33南昌/昌北9737890091.4%6626554583.7%7.7%37丽江/三义4594410089.2%4697442194.1%-4.9%43烟台/莱山5820500085.9%4731374179.1%6.8%资料来源:民航预先飞行计划管理网,Wind,天风证券研究所注:2017年11月航班起降架次仅精确到百位表4:三大航2017年机队扩张可能不及预期计划引进1-11月实际引进计划退出1-11月实际退出计划净增1-11月实际净增净增差值国航57451921382414南航86643020564412东航7363181755469资料来源:公司公告,天风证券研究所2.3.需求超预期或将产生叠加效应,服务质量提升利好行业繁荣请务必阅读正文之后的信息披露和免责申明4

行业报告|行业点评纵使单月ASK增速升至15.4%,但旅客量增速及RPK增速均达到17%,是2010年至今11月当月最高增速,同时价格向上抬头,需求超预期带动量价齐升或产生叠加效应。我们在前序深度报告及年度策略报告数次强调,经济增长及消费升级仍是驱动民航需求的主要逻辑,而2017年暑运旺季准点率低迷挤出需求,淡季准点率回升客源回流则体现了民航服务品质的重要性,随着飞行安全及准点率得到局方的进一步重视,民航服务品质将不断提高,进一步引领国民乘机出行,促进行业持续繁荣。表5:暑运旺季准点率走低造成执行率同比降低2017夏秋8月实际飞2016夏秋8月实际飞时刻执行率2016排名机场名称时刻执行率时刻执行率月度班次行班次周班次行班次同比变动1北京/首都549145046991.9%542235301097.8%-5.9%2上海/浦东480854236188.1%466774236090.8%-2.7%3广州/白云410004050098.8%388473806898.0%0.8%4成都/双流287682858799.4%273072723199.7%-0.4%5昆明/长水311592996096.2%2833429538104.2%-8.1%6深圳/宝安310352927694.3%294502759393.7%0.6%7上海/虹桥233392205694.5%234362297898.0%-3.5%8西安/咸阳288122831798.3%2559725880101.1%-2.8%9重庆/江北252162455897.4%250302457998.2%-0.8%10杭州/萧山261642418392.4%257212235086.9%5.5%总量33849232026794.6%32462231358796.6%-2.0%资料来源:民航预先飞行计划管理网,Wind,天风证券研究所注:考虑到临时加班,旺季实际执行率可能超过计划数图6:2017年暑运旺季准点率走低旺季恢复图7:2017年民航供需增速与准点率高度相关资料来源:Wind,天风证券研究所资料来源:Wind天风证券研究所2.4.票价管制放松提上日程,期待价格弹性2015年12月《关于推进民航运输价格和收费机制改革的实施意见》,明确民航市场化时间表,到2017年,对已经形成竞争的国内航线客运票价由政府指导价改为市场调节价,到2020年,国内航线客运票价主要由市场决定的机制基本完善,这意味着2018-2020年每年平均放开市场化定价的航线数量将会和2015-2017年放开市场化航线的总数持平,核心航线出现在未来名单中将是大概率事件,利好票价向上空间打开。请务必阅读正文之后的信息披露和免责申明5

行业报告|行业点评图8:民航国内线定价市场化时间表明确2015年12月12日2013年:票价制定“管头不管脚”《关于推荐民航运输价格和收费机制改革的实施意见》·票价向上行政化,向下市场化·旺季和热点航线:黄金时刻航班无法充分提价·二三线机场激烈竞争,行业收益品质难以改善,·明确民航市场化实践部,推荐航空运输价格市场化价格连年走低改革·完善燃油附加与航油价格联动机制2015年10月12日《关于推进价格机制改革的若干意见》·到2017年对已形成竞争的国内航线客运票价由政府指导价改为机场调节价,健全价格行为监管规则·逐步扩大民航国内航线客运等领域由经营者自·到2020年基本完善国内航线客运票价主要由市场决主定价范围·到2017年竞争性领域和环节价格基本放开定机制·到2020年市场决定价格机制基本完善,价格调控机制基本健全资料来源:CAAC,国务院网站,天风证券研究所3.数据概览3.1.各航空公司2017年11月数据概览3.1.1.总体数据图9:上市航司ASK及同比增速图10:上市航司RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图11:上市航司旅客运输量及同比增速图12:上市航司客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所请务必阅读正文之后的信息披露和免责申明6

行业报告|行业点评3.1.2.国内线数据图13:上市航司国内线ASK及同比增速图14:上市航司国内线RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图15:上市航司国内线旅客运输量及同比增速图16:上市航司国内线客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所3.1.3.国际线数据图17:上市航司国际线ASK及同比增速图18:上市航司国际线RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所请务必阅读正文之后的信息披露和免责申明7

行业报告|行业点评图19:上市航司国际线旅客运输量及同比增速图20:上市航司国际线客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所3.2.各航空公司2017年1-11月累计数据3.2.1.总体数据图21:上市航司1-11月累计ASK及同比增速图22:上市航司1-11月累计RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图23:上市航司1-11月累计旅客运输量及同比增速图24:上市航司1-11月累计客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所3.2.2.国内线数据请务必阅读正文之后的信息披露和免责申明8

行业报告|行业点评图25:上市航司1-11月国内线累计ASK及同比增速图26:上市航司1-11月国内线累计RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所图27:上市航司1-11月国内线累计旅客运输量及同比增速图28:上市航司1-11月国内线累计客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所3.2.3.国际线数据图29:上市航司1-11月国际线累计ASK及同比增速图30:上市航司1-11月国际线累计RPK及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所请务必阅读正文之后的信息披露和免责申明9

行业报告|行业点评图31:上市航司1-11月国际线累计旅客运输量及同比增速图32:上市航司1-11月国际线累计客座率及同比增速资料来源:Wind,天风证券研究所资料来源:Wind,天风证券研究所4.投资建议2018年机队增速同比放缓,民航新政严控主流机场时刻利于供给端增速放缓,行业竞争格局趋稳;同时居民消费升级主导需求的逻辑不改,预计客运量仍保持旺盛增长,供需面的进一步优化对航司定价产生积极影响,特别是一线机场相关航线,而民航局长期推行的国内线价格管制放松很可能进入又一轮窗口期,航空旺季票价弹性会进一步增加,而上述变化极有可能同铁路客运市场化定价进程产生共振,继而提升市场对整个航空板块的认知预期和估值体系,我们继续看好行业高景气运行,标的上推荐核心干线市场占比较高的三大国有航空公司和上海航线相关度较高的吉祥航空。5.风险提示宏观经济下滑,油价超预期上涨,汇率剧烈波动,安全事故请务必阅读正文之后的信息披露和免责申明10

行业报告|行业点评分析师声明本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。一般声明除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,天风证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。天风证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。天风证券没有将此意见及建议向报告所有接收者进行更新的义务。天风证券的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。特别声明在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。投资评级声明类别说明评级体系买入预期股价相对收益20%以上自报告日后的6个月内,相对同期沪增持预期股价相对收益10%-20%股票投资评级深300指数的涨跌幅持有预期股价相对收益-10%-10%卖出预期股价相对收益-10%以下强于大市预期行业指数涨幅5%以上自报告日后的6个月内,相对同期沪行业投资评级中性预期行业指数涨幅-5%-5%深300指数的涨跌幅弱于大市预期行业指数涨幅-5%以下天风证券研究北京武汉上海深圳北京市西城区佟麟阁路36号湖北武汉市武昌区中南路99上海市浦东新区兰花路333深圳市福田区益田路4068号邮编:100031号保利广场A座37楼号333世纪大厦20楼卓越时代广场36楼邮箱:research@tfzq.com邮编:430071邮编:201204邮编:518017电话:(8627)-87618889电话:(8621)-68815388电话:(86755)-82566970传真:(8627)-87618863传真:(8621)-68812910传真:(86755)-23913441邮箱:research@tfzq.com邮箱:research@tfzq.com邮箱:research@tfzq.com请务必阅读正文之后的信息披露和免责申明11'

您可能关注的文档

- 航空旅游行业成功案例.ppt

- 联合信用评级-2017中国航空运输行业研究报告-2017-12页

- 航空运输行业深度研究报告航空新时代:航空股正处于业绩与估值双升的战略机遇期

- 航空运输行业:深入拆分!详解燃油附加费征收机制及影 响

- 航空运输行业:不只是账面损益,不要低估汇率的影响

- 航空运输行业航空票价改革持续推进:方向和空间

- 航空运输行业:票价市场化超预期,期待干线票价释放弹性

- 航空运输行业半年报回顾:变化来临,2017尝试性提价元年,显著受益人民币升值,持续推荐

- 航空运输行业航空机场8月报告:国际航线短期承压,机场受天气限制增速放缓

- 航空运输行业航空机场2018年投资策略报告:航空景气向上,机场配置价值减弱

- 航空运输行业航空三季报回顾:锦上添花还是巨大变革?“民航版供给侧改革”预期缘何推动航空股走强?

- 航空运输行业航空机场6月报告:暑期票价环比提升,外部因素拖累机场增速

- 航空运输行业航空机场9月报告:航空供需维持弱平衡,冬春航季机场供给将放缓

- 航空运输行业航空机场7月报告:国内供需两旺,国际略显乏力

- 航空运输行业深度研究:从时刻表深挖冬春航季变化,兼论民航新政影响

- 航空运输行业深度研究:民航票价市场化或迎窗口期,核心利好三大航

- 航空运输行业发展预测与投资分析报告

- 航空运输行业发展预测与投资分析报告