- 1.31 MB

- 2022-04-29 14:11:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

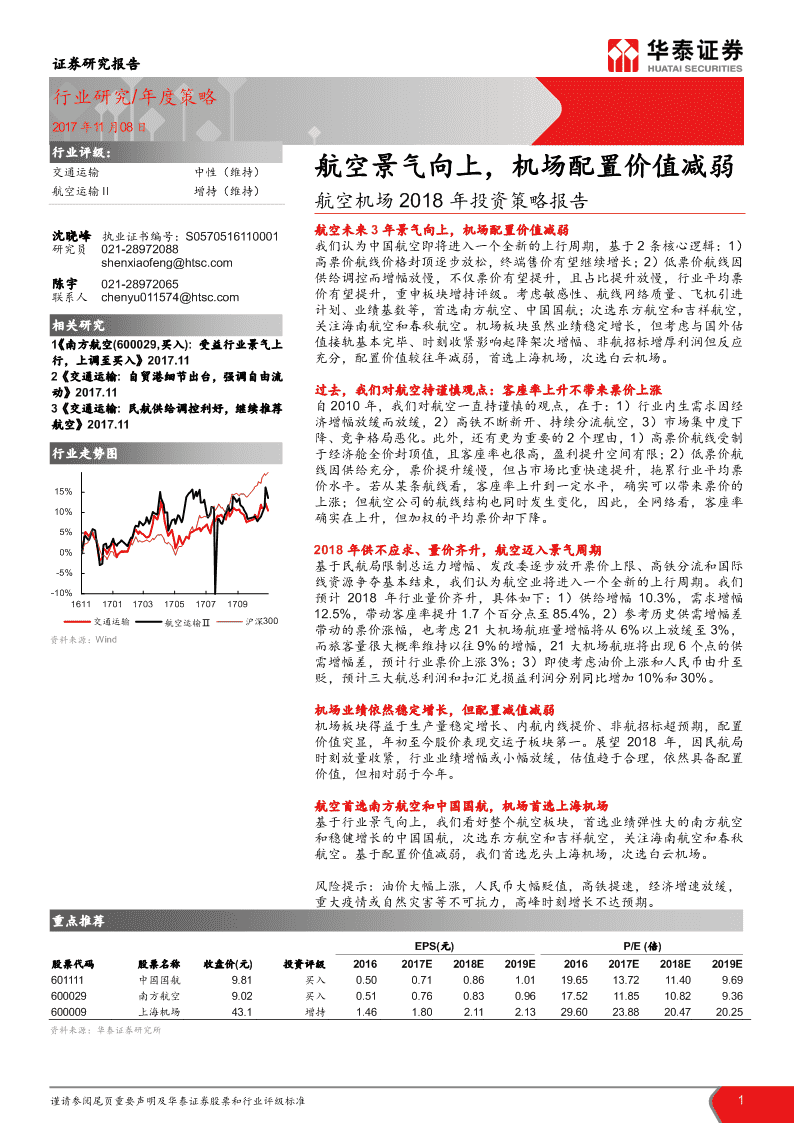

'证券研究报告行业研究/年度策略2017年11月08日行业评级:交通运输中性(维持)航空景气向上,机场配置价值减弱航空运输Ⅱ增持(维持)航空机场2018年投资策略报告航空未来3年景气向上,机场配置价值减弱沈晓峰执业证书编号:S0570516110001研究员021-28972088我们认为中国航空即将进入一个全新的上行周期,基于2条核心逻辑:1)shenxiaofeng@htsc.com高票价航线价格封顶逐步放松,终端售价有望继续增长;2)低票价航线因供给调控而增幅放慢,不仅票价有望提升,且占比提升放慢,行业平均票陈宇021-28972065联系人chenyu011574@htsc.com价有望提升,重申板块增持评级。考虑敏感性、航线网络质量、飞机引进计划、业绩基数等,首选南方航空、中国国航;次选东方航空和吉祥航空,相关研究关注海南航空和春秋航空。机场板块虽然业绩稳定增长,但考虑与国外估1《南方航空(600029,买入):受益行业景气上值接轨基本完毕、时刻收紧影响起降架次增幅、非航招标增厚利润但反应行,上调至买入》2017.11充分,配置价值较往年减弱,首选上海机场,次选白云机场。2《交通运输:自贸港细节出台,强调自由流动》2017.11过去,我们对航空持谨慎观点:客座率上升不带来票价上涨3《交通运输:民航供给调控利好,继续推荐自2010年,我们对航空一直持谨慎的观点,在于:1)行业内生需求因经航空》2017.11济增幅放缓而放缓,2)高铁不断新开、持续分流航空,3)市场集中度下降、竞争格局恶化。此外,还有更为重要的2个理由,1)高票价航线受制行业走势图于经济舱全价封顶值,且客座率也很高,盈利提升空间有限;2)低票价航线因供给充分,票价提升缓慢,但占市场比重快速提升,拖累行业平均票价水平。若从某条航线看,客座率上升到一定水平,确实可以带来票价的15%上涨;但航空公司的航线结构也同时发生变化,因此,全网络看,客座率10%确实在上升,但加权的平均票价却下降。5%0%2018年供不应求、量价齐升,航空迈入景气周期基于民航局限制总运力增幅、发改委逐步放开票价上限、高铁分流和国际-5%线资源争夺基本结束,我们认为航空业将进入一个全新的上行周期。我们-10%预计2018年行业量价齐升,具体如下:1)供给增幅10.3%,需求增幅16111701170317051707170912.5%,带动客座率提升1.7个百分点至85.4%,2)参考历史供需增幅差交通运输航空运输Ⅱ沪深300带动的票价涨幅,也考虑21大机场航班量增幅将从6%以上放缓至3%,资料来源:Wind而旅客量很大概率维持以往9%的增幅,21大机场航班将出现6个点的供需增幅差,预计行业票价上涨3%;3)即使考虑油价上涨和人民币由升至贬,预计三大航总利润和扣汇兑损益利润分别同比增加10%和30%。机场业绩依然稳定增长,但配置减值减弱机场板块得益于生产量稳定增长、内航内线提价、非航招标超预期,配置价值突显,年初至今股价表现交运子板块第一。展望2018年,因民航局时刻放量收紧,行业业绩增幅或小幅放缓,估值趋于合理,依然具备配置价值,但相对弱于今年。航空首选南方航空和中国国航,机场首选上海机场基于行业景气向上,我们看好整个航空板块,首选业绩弹性大的南方航空和稳健增长的中国国航,次选东方航空和吉祥航空,关注海南航空和春秋航空。基于配置价值减弱,我们首选龙头上海机场,次选白云机场。风险提示:油价大幅上涨,人民币大幅贬值,高铁提速,经济增速放缓,重大疫情或自然灾害等不可抗力,高峰时刻增长不达预期。重点推荐EPS(元)P/E(倍)股票代码股票名称收盘价(元)投资评级20162017E2018E2019E20162017E2018E2019E601111中国国航9.81买入0.500.710.861.0119.6513.7211.409.69600029南方航空9.02买入0.510.760.830.9617.5211.8510.829.36600009上海机场43.1增持1.461.802.112.1329.6023.8820.4720.25资料来源:华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准1

行业研究/年度策略|2017年11月08日正文目录航空:景气向上,看好未来3年.......................................................................................4过去多年,我们对航空持谨慎观点............................................................................4展望未来3年,我们对航空转为乐观........................................................................5供给因安全、准点等多重要求,增幅放缓.........................................................5需求因经济回暖、消费升级、格局优化而稳健增长...........................................8政策管制有收有放,提供额外利好....................................................................92018年供需预测:供不应求,量价齐升.................................................................10供给增幅因航班控制而放缓至10.3%..............................................................10需求增幅因票价上升而放缓至12.5%..............................................................11量价齐升,覆盖油价和汇率的负面影响...........................................................12投资建议:首选南方航空和中国国航,次选东方航空、吉祥航空...........................14机场:业绩依然稳定增长,但配置价值减弱...................................................................17得益于生产量增长和内航内线提价,板块利润增长稳定.........................................17展望和投资建议:选择基本面良好、结构改善的机场个股......................................18图表目录图表1:中国民航业历史供需增幅和客座率(2006-2016)...........................................4图表2:历史票价vs客座率(2006-2016)...................................................................4图表3:中国国航、南方航空、东方航空等三大航市场集中度(以RPK为统计口径)(2001-2016)......................................................................................................................5图表4:前10大、前11-20大、前21-30机场起降增幅变化图(2006-2016)............5图表5:中国机队数量(2006-2016)............................................................................6图表6:中美飞机对比(2006-2016)............................................................................6图表7:事故征候vs航班量增幅变化图(2011-2016).................................................6图表8:航班正常性(2006-2016)................................................................................6图表9:21个主协调机场航班量增幅变化图(2006-2019E)........................................7图表10:21个主协调机场份额占比变化图(2006-2016)............................................7图表11:人均可支配收入、CPI、票价增幅变化图(2008-2016)................................8图表12:旅客量增幅变化图(2006-2016)...................................................................8图表13:高铁开通里程变化图(2008-2020E).............................................................9图表14:经济舱全价新价格...........................................................................................9图表15:航空公司飞机引进计划图..............................................................................10图表16:民航业飞机日利用率变化图(2009-2018E)................................................10图表17:冬春航季实际与计划增幅变化图(2010-2017)...........................................11图表18:中国民航业年度ASK与起降架次增幅变化图(2007-2016).......................11图表19:三大航ASK、RPK、票价变化分析表(2014-2017年1-9月)...................11图表20:RPK计算法图...............................................................................................12图表21:中国民航业供需增幅和客座率(2006-2018E)............................................12谨请参阅尾页重要声明及华泰证券股票和行业评级标准2

行业研究/年度策略|2017年11月08日图表22:历史供需增幅差、客座率同比变化、三大航票价增幅变化分析表(2007-2016)........................................................................................................................................12图表23:21个协调机场旅客量增幅变化图(2006-2016)..........................................13图表24:三大航宽体机占比变化表(2014-2018E)...................................................13图表25:北上广深航班宽体机占比分析图(2017年11月6日)...............................13图表26:敏感性分析....................................................................................................13图表27:油价变化图....................................................................................................14图表28:人民币兑美元汇率变化图..............................................................................14图表29:21大协调机场航班占比分析图(2017年10月30日周数据)....................14图表30:各航空公司航班数量分析图(2017年10月30日周数据).........................15图表31:前10大协调机场&前11-21大协调机场航班量分布图(2017年10月30日周数据).............................................................................................................................15图表32:航空可比公司估值表(2017年11月7日的收盘价)...................................16图表33:2017年1-9月份机场生产数据......................................................................17图表34:2017年第三季度机场生产数据.....................................................................17图表35:机场航站楼产能利用率(2017E)................................................................18图表36:机场跑道产能利用率(2017E)....................................................................18图表37:机场可比公司估值表(2017年11月7日的收盘价)...................................18图表38:航空机场公司盈利预测和估值.......................................................................19谨请参阅尾页重要声明及华泰证券股票和行业评级标准3

行业研究/年度策略|2017年11月08日航空:景气向上,看好未来3年过去多年,我们对航空持谨慎观点2010年后,我们对航空一直持谨慎的观点,在于:1)行业内生需求因经济增幅放缓而放缓,2)高铁不断新开、持续分流航空,3)市场集中度下降、竞争格局恶化。此外,还有更为重要的2个理由,1)高票价航线受制于经济舱全价封顶值,且客座率也很高,盈利提升空间极其有限;2)低票价航线因供给充分,票价提升缓慢,但占市场比重快速提升,拖累行业平均票价水平。虽然长远看,中国航空空间较大但我们和美国在管制、资源、竞争等多个方面存在较大差异,无法简单类比。过去6年,我们看到了行业客座率从80%提高到了83%,而票价持续下降,即使剔除国际线占比提高的影响、也剔除燃油附加费减少的影响,票价依然呈明显的下降趋势。图表1:中国民航业历史供需增幅和客座率(2006-2016)(%)(%)客座率(右轴)需求增速(左轴)供给增速(左轴)2584822080157876107457207020062007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所图表2:历史票价vs客座率(2006-2016)(%)客座率(左轴)客公里收入(右轴)元/人公里840.70820.6580780.60760.5574720.5070680.4520062007200820092010201120122013201420152016资料来源:Wind、民航局、公司公告、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准4

行业研究/年度策略|2017年11月08日图表3:中国国航、南方航空、东方航空等三大航市场集中度(以RPK为统计口径)(2001-2016)(%)三大航市场份额807570656055502001200220032004200520062007200820092010201120122013201420152016资料来源:公司公告、民航局、华泰证券研究所图表4:前10大、前11-20大、前21-30机场起降增幅变化图(2006-2016)(%)前10大机场增幅前11-20大机场增幅前21-30大机场增幅211917151311975320062007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所展望未来3年,我们对航空转为乐观我们认为中国航空即将进入一个全新的上行周期,基于:1)供给增幅放缓,2)需求稳健增长,3)竞争格局转好。更重要的是,1)高票价航线价格封顶逐步放松,终端售价有望继续增长;2)低票价航线因供给调控而增幅放慢,不仅票价有望提升,且占比提升放慢,行业平均票价有望提升。供给因安全、准点等多重要求,增幅放缓根据中国民航局资料,中国航空近10年机队快速扩张,从2006年的998架,到2016年的2950架,10年复合增幅11.4%;同时,空域放开缓慢,空中飞机密度持续提升,给空管带来了较大压力。对比美国,2016年飞机约7000架,考虑70-80%的空域开放,同等发达的东、西海岸,及较高的国际航班比重,本土上空飞机密度估计低于中国(根据对国内航空公司的调研所得信息,中国空域开放20-30%,但考虑大部分飞机在发达的东部沿海上空,国际航班量也不多,我们预计中国空中飞机密度高于美国)。谨请参阅尾页重要声明及华泰证券股票和行业评级标准5

行业研究/年度策略|2017年11月08日图表5:中国机队数量(2006-2016)(架次)中国机队数量3,5003,0002,5002,0001,5001,00050020062007200820092010201120122013201420152016资料来源:公司公告、民航局、华泰证券研究所图表6:中美飞机对比(2006-2016)(架次)中国机队数量(左轴)美国机队数量(左轴)(%)9,00020中国机队增幅(右轴)美国机队增幅(右轴)8,000157,0006,000105,00054,0003,00002,000(5)1,0000(10)2006200720082009201020112012201320142015资料来源:公司公告、民航局、美国交通运输部、华泰证券研究所我们发现近几年,中国航空的事故征候明显增加,而正常性明显下降。因此,新一届民航局长上任时,就开始了以提高航班正常性和安全性为目的的运力调整,陆续发布了《航班正常管理规定》,《2017年航班正常考核指标和限制措施》,《关于把控运行总量调整航班结构,提升正点率的若干政策措施》(即2017年115号文)。图表7:事故征候vs航班量增幅变化图(2011-2016)图表8:航班正常性(2006-2016)(%)航班量增幅总事故征候增幅(%)年度航班正常率3510030258020151060504020112012201320142015201620062007200820092010201120122013201420152016资料来源:民航局、华泰证券研究所资料来源:Wind、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准6

行业研究/年度策略|2017年11月08日根据2017年9月19日中国证券报官方网站的相关新闻,民航局明确了“最近几个航季运行总量把控原则”,即“主协调机场和辅协调机场增量控制在3%以内,胡焕庸线(黑龙江黑河至云南腾冲线)东南侧机场时刻总量的增量控制在5%以内”。根据对比,我们发现,过去6年,这些主协调机场平均航班量增幅处于6-8%的位置,2016年增幅为6.7%,我们预测未来几个航季可能都维持3%的增幅,这21个主协调机场的起降架次占全部机场起降架次比例为56%,我们预计将拉低2018年全行业航班量增幅约2个百分点。图表9:21个主协调机场航班量增幅变化图(2006-2019E)(%)21个协调机场起降架次增幅1412108642200620072008200920102011201220132014201520162017E2018E2019E资料来源:Wind、民航局、华泰证券研究所预测图表10:21个主协调机场份额占比变化图(2006-2016)(%)21个协调机场起降架次份额占比75706560555020062007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准7

行业研究/年度策略|2017年11月08日需求因经济回暖、消费升级、格局优化而稳健增长过去10年,人均可支配收入、CPI均呈上涨趋势,但机票价格逐年下降,因此,我们认为,老百姓对机票的购买能力和购买意愿持续上升。图表11:人均可支配收入、CPI、票价增幅变化图(2008-2016)(%)三大航平均票价同比增幅城镇居民家庭人均可支配收入20CPI同比涨幅151050200820092010201120122013201420152016(5)(10)(15)资料来源:Wind、华泰证券研究所2010年,经济回暖叠加6个月上海世博会,需求大幅改善,当年旅客量同比增幅为16.1%,比2007-2009期间复合增长率11.4%,高出4.7个百分点,恢复到经济危机前的15-16%的水平。此后,因高铁陆续开通和经济增幅放缓,旅客量增幅跌至10%以下,2016年旅客量增幅逐步回升至11-12%。考虑未来新开高铁公里数减少,而且不少上游企业盈利出现改善,我们预计旅客量增幅有望继续缓慢回升。图表12:旅客量增幅变化图(2006-2016)(%)平滑后民航客运量增幅民航客运量增幅211917151311975320062007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准8

行业研究/年度策略|2017年11月08日图表13:高铁开通里程变化图(2008-2020E)(公里)高铁每年开通里程数6,0005,0004,0003,0002,0001,0000200820102012201420162018E2020E资料来源:发改委、华泰证券研究所预测政策管制有收有放,提供额外利好过去6年,因为:1)高票价航线经济舱全价封顶;2)低票价航线供给增幅较快,使得我们对中国航空谨慎。往后展望,政策的变化为行业发展提供了额外利好。经济舱全价放开,盈利上行空间打开从2014年107号文《关于进一步完善民航国内航空运输价格政策有关问题的通知》开始,民航局开启了经济舱全价的放松之路,2014年12月15日起,中国民航经济舱全价从一事一议模式,切换到了统一定价模式,并允许在该定价上,上浮25%。该年后,我们预计全国航线价格上涨5~20%不等。图表14:经济舱全价新价格资料来源:民航局、华泰证券研究所之后,民航局发展计划司在2015年132号文《中国民用航空局关于推进民航运输价格和收费机制改革的实施意见》中明确指出,“到2017年,民航竞争性环节运输价格和收费基本放开。到2020年,市场决定价格机制基本完善,科学、规范、透明的价格监管体系基本建立”。每年两次换季时,民航局从价格管制的航线清单中,筛选一些航线,放入非价格管制航线清单,截至2016年6月,全国有724条航线,已经进入非价格管制清单。而2016年,我国大陆地区航线2946条,非价格管制航线数量占比约为25%。我们估计,大部分的前40大机场间对飞航线,仍处于价格管制的航线清单中。供给增幅收紧,航线结构和竞争结构优化供给收紧已经在前一部分分析过,我们认为带来2个结构性好处:1)低票价航线因供给调控而增幅放慢,不仅该航线票价因供不应求得以提升,该航线占比提升的速度也会放慢,行业平均票价有望从被拖累转变为被推高;2)小公司供给受限更为明显,市场份额分散速度减缓,竞争格局边际改善。谨请参阅尾页重要声明及华泰证券股票和行业评级标准9

行业研究/年度策略|2017年11月08日2018年供需预测:供不应求,量价齐升供给增幅因航班控制而放缓至10.3%我们用两种方式测算明年供给,并相互比照,预计供给增幅为10%。第一种:飞机净增+日利用率。参考上市公司公布的飞机引进计划,我们预计2017年底行业飞机数量达3258架,预计2018年行业净增飞机307架,行业飞机数量增长至3565架,增幅9.4%。考虑宽体机占比进一步提高、飞机日用率止跌并小幅回升,行业ASK增幅为10.3%,较2017年的12.3%(此前预测值)放缓2个百分点。图表15:航空公司飞机引进计划图引进退出航空公司2017期末2018期末飞机净增幅静态座位数增幅宽体窄体宽体窄体中国国航66211383156934.7%5.2%东方航空62714531416798.3%7.5%南方航空75815632178177.8%8.5%其他公司1,211251530131,37613.6%14.7%行业3,2586530719463,5659.4%9.7%资料来源:公司公告、华泰证券研究所图表16:民航业飞机日利用率变化图(2009-2018E)(小时)9.6飞机日用率9.59.49.39.29.19.08.9200920102011201220132014201520162017E2018E资料来源:民航局、华泰证券研究所预测第二种:航班量转化为ASK。基于本次冬春季航班量增幅5.7%,参考近2年冬春季航班量增幅和ASK增幅差4.6个百分点,我们预计冬春季ASK增幅为10.3%。同时,我们预计明年行业航班量增幅约为7.0%,参考2011-2012年间航班量和ASK增幅差约为3个百分点(2010年前国际线投入还未大爆发,不具参考性;2014-2016年国际线投入过快,航距迅速拉长,也不具参考性),我们预计ASK增幅在10.3%左右。谨请参阅尾页重要声明及华泰证券股票和行业评级标准10

行业研究/年度策略|2017年11月08日图表17:冬春航季实际与计划增幅变化图(2010-2017)计划航班增速实际ASK增速35%25%15%5%20102011201220132014201520162017-5%资料来源:Wind、民航局、华泰证券研究所图表18:中国民航业年度ASK与起降架次增幅变化图(2007-2016)(%)16起降架次增幅ASK增幅141210864202007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所需求增幅因票价上升而放缓至12.5%2015-2016年,RPK维持了2年15%的高速增长,除内生增长外,我们认为:1)国际线快速投入,2)票价大幅下降,都提供了额外的动力,因此,RPK增幅和GDP增幅的弹性系数维持在2.2x的历史高位。2017年,受国际线投入放缓、票价降幅放缓影响,1-8月行业RPK增幅回落1.6个百分点至13.4%,我们预计2017年全年RPK增幅为13.9%,和GDP增幅的弹性系数回落至2.04x。图表19:三大航ASK、RPK、票价变化分析表(2014-2017年1-9月)201420152016201701-09ASK8%8%5%7%国内RPK8%9%6%9%ASK13%24%22%10%国际RPK13%25%22%10%ASK13%2%-4%-4%地区RPK15%1%-2%-1%平均票价-2%-8%-6%资料来源:公司公告、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准11

行业研究/年度策略|2017年11月08日2017年PRK增幅和GDP增幅弹性系数收窄基本反映了国际线增幅放缓。展望2018年,我们预计国内、国际投入节奏类似2017年,即国际增幅高于国内,但增速差小于2015-2016年,但我们预计供不应求带来票价止跌回升,因此部分需求被抑制,综上,我们进一步压缩弹性系数,采用过去5年均值1.95。同时,参考彭博对中国GDP增幅的一致预期6.4%,得出2018年RPK增幅12.5%。图表20:RPK计算法图2.5RPK增速/GDP增速2.01.5RPK假设18年近5年平均弹增速1.0GDP增12.5性系数1.95速6.4%%0.50.0200620072008200920102011201220132014201520162017E2018E资料来源:彭博、民航局、华泰证券研究所图表21:中国民航业供需增幅和客座率(2006-2018E)25%86%客座率(右轴)需求增速(左轴)供给增速(左轴)84%20%82%15%80%78%10%76%74%5%72%0%70%200620072008200920102011201220132014201520162017E2018E资料来源:Wind、民航局、华泰证券研究所预测量价齐升,覆盖油价和汇率的负面影响基于以上供需增幅预测,我们预计2018年行业供需增幅差2.2个百分点,带动客座率提升1.7个百分点至85.4%,参考过去十年供需增幅差带动的客座率、票价涨幅,也考虑21大机场航班量增幅仅为3%,而旅客量很大概率维持以往9%的增幅,21大机场航班或将出现6个点的供需增幅差。图表22:历史供需增幅差、客座率同比变化、三大航票价增幅变化分析表(2007-2016)2007200820092010201120122013201420152016供需增幅差4.8%-2.9%2.8%5.8%2.2%-3.1%3.0%-0.6%1.0%0.7%客座率同比3.1%-2.1%1.8%3.9%1.6%-2.2%2.2%-0.4%0.7%0.5%票价同比增幅4.3%2.3%-12.7%15.4%6.6%-1.7%-8.8%-2.2%-8.3%-5.8%资料来源:Wind、公司公告、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准12

行业研究/年度策略|2017年11月08日图表23:21个协调机场旅客量增幅变化图(2006-2016)(%)201821大协调机场旅客吞吐量增幅161412108642020062007200820092010201120122013201420152016资料来源:Wind、民航局、华泰证券研究所此外,我们认为宽体可以腾挪的空间极其有限,在于:1)根据公司公告信息,我们测算2018年三大航宽体机净增量放缓,导致行业宽体机占比不增反降;2)由于欧美澳国际线需要续航时间长的宽体机才能不经停飞行,北上广深间航线也占用了不少宽体机。因此,只有短途国际/地区航线,如日韩港澳台,才能置换出小量宽体机,市场预计的21大机场通过大量使用宽体机置换窄体机,创造更多座位数的想法,实现难度很大。综上,我们认为21大机场的票价弹性很大。图表24:三大航宽体机占比变化表(2014-2018E)图表25:北上广深航班宽体机占比分析图(2017年11月6日)窄体机宽体机2014201520162017E2018E100%宽体机数量20622825028129675%机队总数1,6491,7921,9062,0472,18950%宽体机占比12.5%12.7%13.1%13.7%13.5%25%0%北京-上海北京-广州北京-深圳上海-广州上海-深圳资料来源:公司公告、华泰证券研究所资料来源:携程、华泰证券研究所图表26:敏感性分析单位:百万元中国国航东方航空南方航空吉祥航空三大航平均2017E净利润9,7566,5567,3641,3197,892变化额变化幅度变化额变化幅度变化额变化幅度变化额变化幅度变化额变化幅度票价提升1%7197.37%5378.19%85511.62%806.03%7048.92%客座率增加1个百分点7838.02%6129.33%78410.65%876.62%7269.20%油价上涨1美元/桶-207-2.13%-242-3.69%-356-4.84%-33-2.53%-269-3.40%人民币贬值1%-297-3.04%-220-3.35%-305-4.14%-12-0.89%-274-3.47%飞机利用率+1%1541.58%1682.57%1522.07%1582.01%21大主协调机场票价+1%2202.26%1882.87%3154.27%251.91%2413.05%资料来源:公司公告、华泰证券研究所我们采用中性偏保守算法,假设2018年:1)供给扩张10.3%,2)客座率提升1.7百分点,3)平均票价上涨3%,4)飞机日利用率提升0.5%,5)布伦特均价从53美元/桶上涨7美元/桶到60美元/桶(彭博一致预期为55美元/桶),6)人民币兑美元从今年升值4%变成贬值1%(彭博一致预期为贬值0.5%)。我们采用敏感性测算,得出,2018年三大航含汇兑影响的总利润同比增长约10%,扣除汇兑的核心利润同比增长30%。谨请参阅尾页重要声明及华泰证券股票和行业评级标准13

行业研究/年度策略|2017年11月08日图表27:油价变化图图表28:人民币兑美元汇率变化图(美元/人民币)(美元/桶)7.2802015201620172015201620177.070606.8506.6406.4306.2206.0105.805.6JanFebMarAprMayJunJulAugSepOctNovDecJanFebMarAprMayJunJulAugSepOctNovDec资料来源:Wind、华泰证券研究所资料来源:Wind、华泰证券研究所投资建议:首选南方航空和中国国航,次选东方航空、吉祥航空考虑三大航飞机引进计划略微放缓更匹配供给总量调控,也考虑它们占据21大机场的份额更高,我们更偏好三大航。相对来说,考虑敏感性、航线网络质量、飞机引进计划、业绩基数等,首选南方航空和中国国航,次选东方航空和吉祥航空,关注海南航空和春秋航空。南方航空基于弹性最大,基于第三方数据供应商CAPA的数据:1)时刻受限的21个机场,对飞航线有187条航线,周航班量26761个,其中,南方航空占比达29%,比东方航空和中国国航的20%,高出9个百分点;2)这些航线的航班量,占南方航空总航班量比重44%,分别比东方航空的36%和中国国航的39%,高出8和5个百分点;3)若这些航班平均涨价1%,南方航空利润将增加3.15亿,增厚幅度为4.3%,分别比东方航空的2.9%和中国国航的2.3%,高出1.4和2.0个百分点。中国国航基于稳健增长:1)公司航线网络结构最优:中欧、中美、国内一线供给天然受限,公司占比最高;2)国泰航空明年扭亏为盈,货运混改即将落地;3)油价、汇兑敏感性最低。图表29:21大协调机场航班占比分析图(2017年10月30日周数据)17%19.8%中国国航东方航空10%南方航空吉祥航空2%春秋航空3%19.9%海南航空其他29%资料来源:CAPA、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准14

行业研究/年度策略|2017年11月08日图表30:各航空公司航班数量分析图(2017年10月30日周数据)(航班数量)20,00018,00016,00014,00012,00010,0008,0006,0004,0002,0000中国国航东方航空南方航空吉祥航空春秋航空海南航空资料来源:CAPA、华泰证券研究所图表31:前10大协调机场&前11-21大协调机场航班量分布图(2017年10月30日周数据)100%90%80%70%60%50%40%30%20%10%0%前10大机场前11-21大机场资料来源:CAPA、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准15

行业研究/年度策略|2017年11月08日图表32:航空可比公司估值表(2017年11月7日的收盘价)年均复合股票名称代码评级市值PE(x)PB(x)ROE(%)股息率(%)EVEBITDAPEG(x)增长率(%)(USDmn)1617E18E1617E18E1617E18E1617E18E1617E18E16-18E18EA股中国国航601111CH买入1910219.613.711.41.91.51.49.911.111.91.31.11.35.96.46.031.30.4东方航空600115CH增持1238421.815.016.92.11.81.79.512.310.00.81.10.95.76.15.813.61.2南方航空600029CH买入1188017.511.810.82.11.81.611.715.114.61.11.71.85.45.95.627.20.4春秋航空601021CH未覆盖43743.34.05.04.03.53.013.713.614.90.40.50.529.621.216.823.40.2吉祥航空603885CH增持370519.718.616.03.23.02.516.415.915.93.70.60.617.313.410.910.91.5海南航空600221CH未覆盖820615.414.212.91.11.01.07.76.37.11.6nana11.0nana9.11.4加权平均18.313.112.42.31.91.711.012.812.61.21.11.28.68.07.123.90.7H股中国国航753HK买入1910211.38.87.51.11.00.99.911.111.92.02.22.75.96.25.823.90.3东方航空670HK中性1238410.27.58.51.00.90.89.511.89.51.52.11.85.75.95.810.20.8南方航空1055HK中性118809.76.66.11.11.00.911.614.914.42.03.03.35.46.15.727.20.2国泰航空293HK中性6393nana27.30.90.90.9nana3.30.40.00.012.712.38.9nana加权平均9.26.89.91.11.00.98.910.810.81.72.12.36.66.96.218.20.4国际美国美联航UALUS未覆盖182296.99.59.22.21.91.725.721.319.10.00.00.04.44.94.9(13.0)(0.7)达美航空DALUS未覆盖360559.510.09.13.02.42.037.827.123.81.32.02.54.85.25.02.43.8美国航空AALUS未覆盖227338.310.29.56.45.13.656.854.642.30.80.91.45.96.76.5(6.4)(1.5)美西南航空LUVUS未覆盖3235114.515.312.24.23.63.128.424.326.50.70.80.96.56.85.89.01.4阿拉斯加航空ALKUS未覆盖78678.79.39.82.72.21.830.525.820.01.71.92.05.25.05.1(5.5)(1.8)加权平均10.211.410.13.83.22.536.530.727.10.91.11.45.45.95.5(0.4)1.0欧洲法荷航空AFFP未覆盖54534.35.45.12.91.51.2101.740.631.30.00.00.22.92.62.5(8.2)(0.6)汉莎航空LHAGR未覆盖153479.56.66.81.91.41.227.725.319.31.82.52.73.52.93.017.90.4北欧航空SASSS未覆盖104312.58.98.53.71.21.038.726.719.00.00.00.03.93.83.520.90.4芬兰航空FIA1SFH未覆盖167015.813.112.81.71.51.412.616.311.80.92.02.16.53.94.011.01.2加权平均8.86.96.92.21.41.244.328.321.51.21.81.93.63.03.011.50.2亚洲新加坡航空SIASP未覆盖896015.022.425.00.90.90.96.44.43.84.43.32.34.84.95.0(22.6)(1.1)澳洲航空QANAU未覆盖823011.311.310.03.53.02.830.727.529.31.22.53.04.84.74.36.51.5大韩航空003490KS未覆盖2667(4.0)4.17.41.31.00.9(26.9)28.812.80.00.20.25.86.05.9nana中华航空2610TT未覆盖2048113.025.0na1.11.11.01.04.47.9na0.50.06.86.76.6nana新西兰航空AIRNZ未覆盖26206.710.09.51.81.91.822.718.019.15.96.86.14.24.74.5(16.2)(0.6)加权平均19.015.614.32.01.71.612.216.315.32.62.82.55.05.14.9(7.8)0.0资料来源:彭博、华泰证券研究所注:未覆盖可比公司盈利预测来自彭博一致预期。谨请参阅尾页重要声明及华泰证券股票和行业评级标准16

行业研究/年度策略|2017年11月08日机场:业绩依然稳定增长,但配置价值减弱得益于生产量增长和内航内线提价,板块利润增长稳定上市机场生产量增长受制产能,时刻放量机场增速明显领先;3Q当季受雷暴天气影响,整体产量增速有所放缓。2017年前三季度,白云机场和深圳机场因新增时刻,旅客吞吐量同比增速分别达10%、8%,较去年同期均分别提升约3个百分点,起降架次增速均为7%,增幅同比提升2个百分点和4个百分点,领先其他机场;浦东机场因准点率不达标准持续影响其时刻获批,前三季度增速仅为3%,旅客吞吐量增速为5%,两者较去年同期分别放缓4个百分点和6个百分点。首都机场受跑道产能瓶颈限制和4月份中跑道维修,起降架次下降2%,旅客吞吐量仅增加1%。因单跑道产能紧张,厦门机场起降架次仅增加1%,但旅客吞吐量增速达6%,较去年同期提升3个百分点,快于起降架次5个百分点,这主要是由于客座率上升、宽体机占比提高所致。3Q当季,受雷暴天气所影响,整体产量增幅均有所放缓,起降架次和旅客吞吐量同比分别提升1.8%和2.9%,较上半年分别缩窄0.9和2.3个百分点。生产量增长、内航内线提价、叠加经营杠杆,三季度板块利润增长稳定。机场内航内线收费标准上升5-10%,叠加生产量增长和高经营杠杆,3Q当季板块利润稳定增长。其中上海机场、白云机场业绩均超我们预期,净利润同比分别提升42.7%和9.4%;上海机场因投资收益同比增长92.1%,推高业绩表现;白云机场因T2配套的人工成本涨幅控制得当,毛利率下降幅度好于预期;深圳机场因成本涨幅超预期,拖累三季度业绩,净利润同比提升27.9%,低于预期。图表33:2017年1-9月份机场生产数据旅客吞吐量(千人)飞机起降架次(千次)货邮吞吐量(千吨)2017.1~9同比增幅增幅变化2017.1~9同比增幅增幅变化2017.1~9同比增幅增幅变化上海浦东52,4945%-6%3703%-4%2,79213%11%广州48,58710%3%3457%2%1,2767%1%深圳33,5668%3%2527%4%8475%-4%北京71,1141%-4%443-2%-5%---厦门18,0126%3%1381%-1%2485%1%资料来源:公司公告、华泰证券研究所图表34:2017年第三季度机场生产数据旅客吞吐量(千人)飞机起降架次(千次)货邮吞吐量(千吨)2017.7~9同比增速增幅变化2017.7~9同比增速增幅变化2017.7~9同比增速增幅变化上海浦东18,3553.10%-8%1272.2%-4%97413%8%广州16,7279.24%0%1197%0%4498%2%深圳11,5727.57%2%876%1%2971%-12%北京24,490-2.26%-8%151-3%-6%---厦门5,882-0.55%-5%46-2%-4%790%-5%资料来源:公司公告、华泰证券研究所谨请参阅尾页重要声明及华泰证券股票和行业评级标准17

行业研究/年度策略|2017年11月08日图表35:机场航站楼产能利用率(2017E)图表36:机场跑道产能利用率(2017E)(百万)(千)旅客吞吐量(左轴)190%700飞机起降架次(左轴)100%98%90产能利用率(右轴)95%产能利用率(右轴)166%60090%70140%50040080%80%80%50109%100%93%90%3003020057%1040%10060%厦门机场深圳机场浦东机场白云机场首都机场厦门机场深圳机场浦东机场白云机场首都机场资料来源:公司公告、华泰证券研究所资料来源:公司公告、华泰证券研究所展望和投资建议:选择基本面良好、结构改善的机场个股收费改革、非航招商暂告一段落;民航局收紧时刻放量,使得生产量增幅放缓,业绩增幅或也将放缓,板块估值趋于合理,依然具备配置价值,但较今年减弱。我们建议配置基本面良好、结构改善的机场个股。首选上海机场,基于:1)民航局时刻收缩政策反应充分;2)旅客消费能力升级和新开商业面积推高非航增长;3)明年下穿通道投产利于航班正常性,时刻有望放量。次选白云机场,基于:1)航班正常性表现好、地面产能富余,预计冬春换季后,航班量仍能实现同比增加;2)内外线结构持续改善;3)T2非航招商结果喜人。图表37:机场可比公司估值表(2017年11月7日的收盘价)年均复合股票名称代码评级市值PE(x)PB(x)ROE(%)股息率(%)EV/EBITDA(x)PEG(x)增长率(%)(USDmn)1617E18E1617E18E1617E18E1617E18E1617E18E16-18E18EA股上海机场600009CH增持12,51629.623.920.53.73.33.012.614.014.51.01.31.517.314.212.420.31.0白云机场600004CH增持4,59121.919.719.62.81.91.812.99.69.02.52.01.513.010.78.95.73.5深圳机场000089CH中性2,72032.123.319.81.71.61.55.36.97.60.91.31.514.711.09.727.30.7厦门空港600897CH未覆盖1,06517.715.814.62.12.01.912.612.913.34.34.14.510.49.28.610.01.5加权平均27.622.519.93.22.72.511.712.012.41.51.61.615.712.811.117.51.5H股北京机场694HK中性7,07126.017.914.72.42.22.09.512.914.21.52.22.711.610.28.933.70.4美兰机场357HK未覆盖521nanana0.9nana11.3nana2.3nana7.4nananana加权平均24.216.613.72.32.01.99.612.013.31.62.12.511.39.58.331.40.4国际巴黎机场ADPFP未覆盖17,18235.531.027.43.53.33.110.311.011.81.72.02.114.412.210.913.92.0泰国机场AOTTb未覆盖25,09542.538.534.06.96.25.717.016.817.31.21.21.425.223.621.311.82.9悉尼机场SYDAU未覆盖12,79551.744.439.715.316.525.826.640.4113.54.24.65.122.820.619.214.22.8法兰克福机场FRAGr未覆盖8,76831.723.720.92.01.91.810.58.59.41.81.82.011.211.810.723.00.9奥克兰机场AIANZ未覆盖5,12134.630.328.31.91.61.97.66.26.32.83.23.418.919.718.410.52.7苏黎世机场FHZNSW未覆盖6,88228.126.825.63.02.92.911.111.811.41.42.93.112.912.812.34.85.3马来西亚机场MAHBMK未覆盖3,364952.260.439.51.81.71.70.23.04.61.21.31.712.510.89.9391.00.1维也纳机场FLUAV未覆盖3,29324.222.020.32.72.42.39.812.212.21.82.12.510.79.89.49.22.2威尼斯机场SAVEIM未覆盖1,34227.526.523.25.24.84.519.418.319.83.03.13.317.215.012.98.92.6加权平均75.234.930.65.95.87.014.416.628.22.02.32.518.617.315.828.22.5资料来源:彭博、华泰证券研究所注:未覆盖可比公司盈利预测来自彭博一致预期。谨请参阅尾页重要声明及华泰证券股票和行业评级标准18

行业研究/年度策略|2017年11月08日图表38:航空机场公司盈利预测和估值航空机场公司盈利预测和估值EPS(元)PEBPSPB公司评级目标价(元)股票代码20162017E2018E2019E20162017E2018E2019E20162017E2018E2019E20162017E2018E2019E中国国航买入11.0-13.06011110.500.710.861.0119.6513.7211.409.695.056.477.228.101.941.521.361.21东方航空增持7.3-7.76001150.310.450.400.5021.7315.0416.9313.543.263.673.994.422.081.841.701.53南方航空买入12.5-14.26000290.510.760.830.9617.5211.8510.829.364.405.045.726.522.051.791.581.38吉祥航空增持16.1-17.06038850.700.730.851.0919.6818.6416.0112.534.244.615.376.373.222.972.552.15上海机场增持41.4-45.66000091.461.802.112.1329.6023.8820.4720.2511.5712.9414.5015.993.723.332.972.70白云机场增持15.0-17.66000040.670.750.750.9321.8519.6519.5815.855.207.828.359.052.831.881.761.63深圳机场中性8.9-9.40000890.270.380.440.4832.0923.2819.7918.285.215.505.836.181.691.601.511.42资料来源:Wind、华泰证券研究所风险提示:航空下行因素:油价大幅上涨,人民币大幅贬值,高铁提速,经济增速放缓,重大疫情或自然灾害等不可抗力;机场下行因素:经济增速放缓,重大疫情或自然灾害等不可抗力,高峰时刻增长不达预期。谨请参阅尾页重要声明及华泰证券股票和行业评级标准19

行业研究/年度策略|2017年11月08日免责申明本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809©版权所有2017年华泰证券股份有限公司评级说明行业评级体系公司评级体系-报告发布日后的6个月内的行业涨跌幅相对同期的沪深300指数的涨跌-报告发布日后的6个月内的公司涨跌幅相对同期的沪深300指数的涨幅为基准;跌幅为基准;-投资建议的评级标准-投资建议的评级标准增持行业股票指数超越基准买入股价超越基准20%以上中性行业股票指数基本与基准持平增持股价超越基准5%-20%减持行业股票指数明显弱于基准中性股价相对基准波动在-5%~5%之间减持股价弱于基准5%-20%卖出股价弱于基准20%以上华泰证券研究南京北京南京市建邺区江东中路228号华泰证券广场1号楼/邮政编码:210019北京市西城区太平桥大街丰盛胡同28号太平洋保险大厦A座18层邮政编码:100032电话:862583389999/传真:862583387521电话:861063211166/传真:861063211275电子邮件:ht-rd@htsc.com电子邮件:ht-rd@htsc.com深圳上海深圳市福田区深南大道4011号香港中旅大厦24层/邮政编码:518048上海市浦东新区东方路18号保利广场E栋23楼/邮政编码:200120电话:8675582493932/传真:8675582492062电话:862128972098/传真:862128972068电子邮件:ht-rd@htsc.com电子邮件:ht-rd@htsc.com谨请参阅尾页重要声明及华泰证券股票和行业评级标准20'

您可能关注的文档

- 联合信用评级-2017中国航空运输行业研究报告-2017-12页

- 航空运输行业深度研究报告航空新时代:航空股正处于业绩与估值双升的战略机遇期

- 航空运输行业:深入拆分!详解燃油附加费征收机制及影 响

- 航空运输行业:不只是账面损益,不要低估汇率的影响

- 航空运输行业航空票价改革持续推进:方向和空间

- 航空运输行业:票价市场化超预期,期待干线票价释放弹性

- 航空运输行业半年报回顾:变化来临,2017尝试性提价元年,显著受益人民币升值,持续推荐

- 航空运输行业航空机场8月报告:国际航线短期承压,机场受天气限制增速放缓

- 航空运输行业点评报告:准点率有多重要?淡季需求创新高!

- 航空运输行业航空三季报回顾:锦上添花还是巨大变革?“民航版供给侧改革”预期缘何推动航空股走强?

- 航空运输行业航空机场6月报告:暑期票价环比提升,外部因素拖累机场增速

- 航空运输行业航空机场9月报告:航空供需维持弱平衡,冬春航季机场供给将放缓

- 航空运输行业航空机场7月报告:国内供需两旺,国际略显乏力

- 航空运输行业深度研究:从时刻表深挖冬春航季变化,兼论民航新政影响

- 航空运输行业深度研究:民航票价市场化或迎窗口期,核心利好三大航

- 航空运输行业发展预测与投资分析报告

- 航空运输行业发展预测与投资分析报告

- 2015年航空运输行业风险分析报告