- 547.41 KB

- 2022-04-29 14:10:10 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'内容目录1.公司介绍41.1.公司人员情况41.2.股权结构61.3.公司业务情况61.3.1.模块化生产提升效率,少数客户依赖性降低61.3.2.以销定产灵活度较高,技术附加值提高设备毛利率81.3.3.研发投入逐年增长,产品获业内广泛认可81.4.公司财务情况91.4.1.营收快速增长,盈利能力持续增强91.4.2.经营性现金流恢复正值,资产结构改善92.高端半导体设备扩产升级103.行业市场容量及竞争格局123.1.半导体市场空间广阔,国产代替势在必行123.2.设备决定芯片制造基础,MOCVD设备反映LED产能124.行业同水平公司对比15图表目录图1:中微半导体发展历程4图2:中微半导体股权结构6图3:刻蚀设备生产工艺流程6图4:MOCVD设备生产工艺流程6图5:中微半导体营业收入及增速/亿元9图6:中微半导体净利润及增速/亿元9图7:中微半导体经营性现金流及增速/亿元10图8:中微半导体流动比率与速动比率10图9:中微半导体存货与应收票据及应收账款/亿元11图10:中微半导体员工人数及支付员工薪酬/亿元11图11:中国半导体集成电路市场规模12图12:半导体设备支撑芯片制造产业13图13:全球半导体设备销售额/亿美元13图14:集成电路设备销售额占比13图15:晶圆制造设备销售额占比13图16:国产半导体设备销售额/亿元14图17:中国LED行业产值/亿元14表1:公司人员任职情况5表2:2018年员工专业结构/人5表3:中微半导体销售模式(万元)7

表4:中微半导体主要客户7表5:中微半导体设备收入构成/万元7表6:中微半导体设备产销量(腔)8表7:中微半导体设备毛利率8表8:中微半导体研发投入(万元)8表9:中微半导体主要产品9表10:可比公司毛利率9表11:募集资金投资方向/万元10表12:募集资金时间周期和时间进度11表13:全球五大半导体设备制造商14表14:可比行业公司EPS、PE对比15表15:公司毛利率与竞争公司对比15

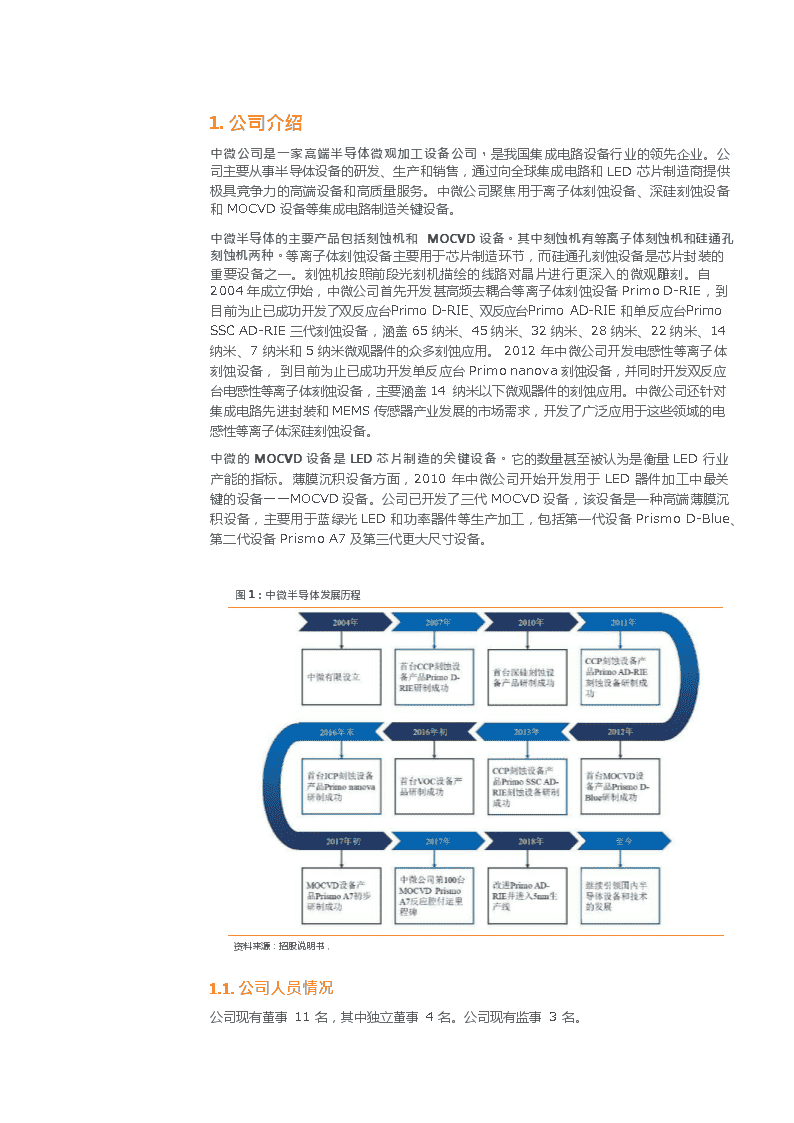

1.公司介绍中微公司是一家高端半导体微观加工设备公司,是我国集成电路设备行业的领先企业。公司主要从事半导体设备的研发、生产和销售,通过向全球集成电路和LED芯片制造商提供极具竞争力的高端设备和高质量服务。中微公司聚焦用于离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等集成电路制造关键设备。中微半导体的主要产品包括刻蚀机和MOCVD设备。其中刻蚀机有等离子体刻蚀机和硅通孔刻蚀机两种。等离子体刻蚀设备主要用于芯片制造环节,而硅通孔刻蚀设备是芯片封装的重要设备之一。刻蚀机按照前段光刻机描绘的线路对晶片进行更深入的微观雕刻。自2004年成立伊始,中微公司首先开发甚高频去耦合等离子体刻蚀设备PrimoD-RIE,到目前为止已成功开发了双反应台PrimoD-RIE、双反应台PrimoAD-RIE和单反应台PrimoSSCAD-RIE三代刻蚀设备,涵盖65纳米、45纳米、32纳米、28纳米、22纳米、14纳米、7纳米和5纳米微观器件的众多刻蚀应用。2012年中微公司开发电感性等离子体刻蚀设备,到目前为止已成功开发单反应台Primonanova刻蚀设备,并同时开发双反应台电感性等离子体刻蚀设备,主要涵盖14纳米以下微观器件的刻蚀应用。中微公司还针对集成电路先进封装和MEMS传感器产业发展的市场需求,开发了广泛应用于这些领域的电感性等离子体深硅刻蚀设备。中微的MOCVD设备是LED芯片制造的关键设备。它的数量甚至被认为是衡量LED行业产能的指标。薄膜沉积设备方面,2010年中微公司开始开发用于LED器件加工中最关键的设备——MOCVD设备。公司已开发了三代MOCVD设备,该设备是一种高端薄膜沉积设备,主要用于蓝绿光LED和功率器件等生产加工,包括第一代设备PrismoD-Blue、第二代设备PrismoA7及第三代更大尺寸设备。图1:中微半导体发展历程资料来源:招股说明书,1.1.公司人员情况公司现有董事11名,其中独立董事4名。公司现有监事3名。

表1:公司人员任职情况序号姓名类别1董事会(11人)尹志尧董事长、总经理2沈伟国董事3朱民董事4杨征帆董事5张亮董事6陈立武董事7杜志游董事长、副总经理8陈大同独立董事9陈世敏独立董事10孔伟独立董事11张卫独立董事监事会(3人)1余峰监事会主席2俞信华监事3王志军先生监事高级管理人员(6人)1尹志尧董事长、总经理2杜志游董事长、副总经理3朱新萍副总经理4倪图强副总经理5陈伟文副总经理、财务负责人6刘晓宇董事会秘书核心技术人员(6人)1尹志尧董事长、总经理2杜志游董事长、副总经理3倪图强副总经理4麦仕义副总裁5杨伟副总裁6李天笑副总裁资料来源:招股说明书,2018年,公司总人数为653人,其中主要以研发人员为主,占比36.75,其次为工程技术人员,占比21.59。表2:2018年员工专业结构/人类别人数占员工总数的比例研发人员24036.75%工程技术人员14121.59%管理人员12118.53%销售人员497.50%生产人员426.43%其他609.19%合计653100.00%资料来源:招股说明书,

1.1.股权结构公司股权结构中,中微亚洲占比为5.15%,Primrose占比为4.07%。图2:中微半导体股权结构资料来源:招股说明书,1.2.公司业务情况1.2.1.模块化生产提升效率,少数客户依赖性降低Ø刻蚀设备生产工艺流程公司刻蚀设备的生产工艺流程主要包括小型模组组装、反应腔体组装、传送模组组装、系统集成、终测及工艺调试、分拆及装箱等步骤,具体如下:图3:刻蚀设备生产工艺流程资料来源:招股说明书,公司MOCVD设备的生产采用模块化生产模式。与刻蚀设备的生产相比,模块化生产模式将系统集成、终测及工艺调试移植到客户端进行,增加了独立的反应腔体测试和传送模组测试,从而大大缩短了产品组装周期。具体情况如下:图4:MOCVD设备生产工艺流程

资料来源:招股说明书,Ø销售模式:公司采用直销为主,代理销售为辅的销售模式。其中,在2018年,直销的占比高达99.97。表3:中微半导体销售模式(万元)2018年2017年2016年金额占比金额占比金额占比直销163,878.4699.97%97,075.9399.88%59,574.9297.74%代理商销售50.370.03%116.130.12%1,377.922.26%合计163,928.83100.00%97,192.06100.00%60,952.84100.00%资料来源:招股说明书,公司逐渐减少依赖少数客户的情况。公司每年前五名客户包括台积电、中芯国际、海力士、华力微电子、联华电子、长江存储、三安光电、华灿光电、乾照光电、璨扬光电等。2016年、2017年和2018年,公司向前五名客户合计销售额占当期销售总额的比例分别为85.74%、74.52%和60.55%,占比逐年降低。公司不存在向单个客户销售比例超过公司当年销售总额50%。表4:中微半导体主要客户类别客户类别重要客户代表台积电、中芯国际、联华电子、集成电路制造商、半导体封测刻蚀设备厂商华力微电子、海力士、长江存储、华邦电子、晶方科技、格罗方德、博世、意法半导体MOCVD设备LED芯片、功率器件制造商三安光电、璨扬光电、华灿光电、乾照光电资料来源:招股说明书,刻蚀和MOCVD设备贡献主要收入。公司专用设备主要为刻蚀设备和MOCVD设备。报告期各期,公司2016-2018年刻蚀设备、MOCVD设备的合计销售收入分别为48,803.93万元、82,580.62万元和139,767.14万元,占专用设备销售收入的比例分别为99.57、99.21和100.00。公司其他设备收入为VOC设备的销售收入。表5:中微半导体设备收入构成/万元金额占比金额占比金额占比刻蚀设备56,560.8540.47%28,896.2634.99%47,036.1096.38%MOCVD设备83,206.2959.53%53,031.5664.22%1,557.583.19%其他设备--652.810.79%210.260.43%2018年2017年2016年

合计139,767.14100.00%82,580.62100.00%48,803.93100.00%资料来源:招股说明书,1.1.1.以销定产灵活度较高,技术附加值提高设备毛利率公司主要采用以销定产的模式。所以产品的产量与销量基本匹配。公司产能具有一定弹性,能根据订单情况灵活地安排人工、原材料采购等生产安排。产量总体高于销量主要源于大部分机台发出后需在客户生产线上进行安装、调试,获得客户验收后方可确认收入。表6:中微半导体设备产销量(腔)产品项目2018年2017年2016年合计产量(腔)955075220刻蚀设备销量(腔)713356160产量(腔)1361066248MOCVD设备销量(腔)106106106106资料来源:招股说明书,技术附加值使得刻蚀设备的毛利率更高。公司的刻蚀设备下游客户主要是集成电路制造商、半导体封测厂商,定制化程度高,综合毛利率较高。公司的MOCVD设备的下游客户主要是LED芯片制造商,标准化程度相对较高,综合毛利率相对较低。2017年公司主营业务毛利率同比下降3.93个百分点,主要系2017年刻蚀设备毛利率降低所致。2018年公司主营业务毛利率同比下降3.09个百分点,主要系MOCVD设备毛利率下降所致。表7:中微半导体设备毛利率2018年2017年2016年毛利率收入占比毛利率收入占比毛利率收入占比专用设备34.91%85.29%38.23%84.99%42.92%80.07%其中:刻蚀设备47.52%34.51%38.37%29.74%43.13%77.17%MOCVD26.33%50.77%38.13%54.58%33.82%2.56%备品备件37.28%13.83%39.15%13.87%40.06%19.02%设备维护65.16%65.16%65.16%65.16%65.16%65.16%主营业务35.50%35.50%35.50%35.50%35.50%35.50%资料来源:招股说明书,1.1.2.研发投入逐年增长,产品获业内广泛认可公司保持大额的研发投入并逐年增长。报告期各期研发投入分别为30,242.66万元、33,043.57万元和40,408.78万元,占各年度营业收入的比例分别为49.62、34.00和24.65。表8:中微半导体研发投入(万元)项目2018年度2017年度2016年度研发投入合计40,408.7833,043.5730,242.66营业收入163,928.8397,192.0660,952.84研发投入占比24.65%34.00%49.62%资料来源:招股说明书,中微深耕半导体设备领域。中微公司的等离子体刻蚀设备已广泛应用于国际先进的14纳米、7纳米和5纳米生产线;公司开发的大型MOCVD设备逐步替代进口设备。截至2018年末,中微公司累计已有1,100多个反应台服务于国内外40余条先进芯片生产线。公司自主研发的MOCVD设备已被多家领先LED生产厂家使用和认可。经过多年的发展,公司取

得了丰富的科技成果。自公司设立至2019年2月末,公司申请了1,201项专利,其中发明专利1,038项,海外发明专利465项;已获授权专利951项,其中发明专利800项。表9:中微半导体主要产品产品类别应用领域主要应用于集成电路制造中氧化硅、氮化硅电容性等离子体刻蚀设备及低介电系数膜层等电介质材料的刻蚀电感性等离子体刻蚀设备主要应用于在集成电路制造中单晶硅、多晶硅等材料的刻蚀MOCVD设备LED外延片及功率器件生产VOC设备平板显示生产线等工业用的空气净化资料来源:招股说明书,1.1.公司财务情况1.1.1.营收快速增长,盈利能力持续增强根据公司招股书,2018年中微营业收入达16.39亿元,同比增长68.62,净利润0.91亿元,同比增长203.61。得益于半导体行业的增长、全球产能向中国大陆转移,以及公司技术研发、产品品质、品牌信誉度、客户资源等方面的优势,报告期内公司主营业务收入保持快速增长。16-18年中微的毛利率分别为42.52、38.59、35.50。图5:中微半导体营业收入及增速/亿元图6:中微半导体净利润及增速/亿元20.0015.009.7216.3970.0068.62%65.00150.00100.0050.000.0029.9290.84250.00203.61%200.00150.0010.005.000.006.109.34%520162017营业收入(亿元)2018YoY(%)60.0055.0050.00-50.00-100.00-150.00-200.00-250.00-300.00201720182016112.53%-238.79净利润(百万元)YoY(%)100.0050.000.00资料来源:招股说明书,资料来源:招股说明书,表10:可比公司毛利率2016年2017年2018年应用材料41.67%44.93%45.31%泛林半导体44.97%46.63%-东京电子40.30%42.01%-维易科40.13%37.05%35.74%爱思强28.64%32.12%43.76%北方华创39.73%36.59%-中微42.52%38.59%35.50%资料来源:招股说明书,1.1.1.经营性现金流恢复正值,资产结构改善经营性现金流良好为公司研发投入提供保证。2018年公司经营活动净现金流量为2.61亿元。目前,公司资产质量、流动性良好偿债能力较强,盈利能力增强,公司拥有较为充足

的生产经营、研发投入的资源为公司可持续发展提供了保障。公司建立清晰的战略、科学激励机制,为公司吸引人才打下了坚实的基础。图7:中微半导体经营性现金流及增速/亿元3.002.001.000.00-1.002.61274.00%201720162018300.00250.00200.00150.00100.0050.00-47.00.00-1.026%-50.00-2.00-1.50营性现金流净额(亿元)YoY(%)-100.00资料来源:招股说明书,公司资产和负债结构改善,流动、速动比率逐年提高。2018年公司的流动比率为2.12,速动比率为1.19。2016年末,公司流动比率和速动比率低于1,主要系2016年末公司应付收购中微国际的股权收购款金额较大,导致2016年末流动资产低于流动负债所致;2017年末,公司速动比率低于1,主要系2017年末公司经营规模扩大,期末在手订单较多,存货大幅增加及2017年末应付收购中微国际的股权收购款金额较大,导致剔除存货后的流动资产低于流动负债所致。图8:中微半导体流动比率与速动比率2.52.121.041.190.460.260.5121.510.50201620172018流动比率(倍)速动比率(倍)资料来源:招股说明书,1.高端半导体设备扩产升级本次发行所募资金将投资于高端半导体设备扩产升级项目、技术研发中心建设升级项目和补充流动资金,拟使用募集资金总额100,156.18万元,具体如下:表11:募集资金投资方向/万元序号募集资金运用方向金额项目2技术研发中心建设升级项目40,097.223补充流动资金20,000.001高端半导体设备扩产升级40,058.96

资料来源:招股说明书,合计100,156.18表12:募集资金时间周期和时间进度序号项目名称时间周期和时间进度本项目建设期为2年零6个月,分如下五个阶段工作实施:第一阶段为研究与设计阶段,历时3个月,主要是完成项目可行性研究及规划、初步设计、施工图设计;第二阶段为厂房改建和装修阶段,历时6个月,主要工作为生产车间生产设施及配套生产设施的改建、装1高端半导体设备扩产升级项目2技术研发中心建设升级项目资料来源:招股说明书,修;第三阶段为设备采购阶段,历时9个月,主要是设备采购、施工安装,以及软件采购及安装、调试等;第四阶段为人员招聘及培训阶段,主要是生产人员及相关岗位人员招聘,可与第三阶段同时进行;第五阶段为设备调试、试产阶段,历时12个月,主要是工程投产准备、工程试运营投产等。本项目建设期2年,计划分三个阶段实施完成,计划进度安排如下:第一阶段为工程施工阶段,本阶段主要任务是研发中心装修及实验室等配套工程施工,历时6个月。第二阶段为设备采购及施工安装阶段,本阶段的主要工作是进行公用系统安装,空调净化装修,各输配系统工艺管道的安装;此外本阶段将完成项目设备的采购、招投标等相关工作,历时1年。第三阶段为设备调试、试运行阶段,本阶段是在施工全部完毕后,进行设备调试、单机设备验证、系统调试及系统验证,历时6个月。补充流动资金提高资金利用率。为进一步优化财务结构,满足现有研发投入和生产销售的资金需求,拟将部分募集资金用于补充其他与主营业务相关的营运资金。补充流动资金可以降低公司的财务风险,提高公司的市场竞争力。图9:中微半导体存货与应收票据及应收账款/亿元图10:中微半导体员工人数及支付员工薪酬/亿元

1210.987.973.764.572.193.6110亿元8642020162017201870060050040030020010002016201720180.86535744978450.30.40.50.60.40.20存货应收票据及账款员工人数(人)支付员工薪酬(亿元)资料来源:招股说明书,资料来源:招股说明书,1.行业市场容量及竞争格局1.1.半导体市场空间广阔,国产代替势在必行云计算、5G迅速发展,中国半导体市场空间巨大。半导体行业是是电子信息产业的基础支撑。根据国际货币基金组织测算,每1美元半导体芯片的产值可带动相关电子信息产业10美元产值,并带来100美元的GDP。中国已成为了全球最大的电子产品消费市场。根据ICInsights统计,从2013年到2018年仅中国半导体集成电路市场规模就从820亿美元扩大至1,550亿美元,年均复合增长率约为13.58。未来随着互联网、大数据、云计算、物联网、人工智能、5G等高新技术产业和战略性新兴产业的进一步发展,中国将成为全球半导体最具活力和发展前景的市场区域。从供给端分析,对比巨大的国内市场需求,国产半导体集成电路市场规模较小,2018年自给率约为15。不断扩大的中国半导体市场规模严重依赖于进口,中国半导体产业自给率过低,进口替代的空间巨大。图11:中国半导体集成电路市场规模资料来源:招股说明书,1.2.设备决定芯片制造基础,MOCVD设备反映LED产能半导体设备价值含量高。半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上,半导体产业的发展衍生出巨大的设备需求市场。根据SEMI统计,全球半导体设备销售额从2013年的约318亿美元增长至2018年的预估621亿美元,年均复合增长率约为14.33%,高于同期全球半导体器件市场规模的增速。

图12:半导体设备支撑芯片制造产业资料来源:招股说明书,国际半导体设备市场已形成垄断格局。根据VLSIResearch统计,2018年全球半导体设备系统及服务销售额为621亿美元,其中前五大半导体设备制造厂商,由于起步较早,凭借资金、技术、客户资源、品牌等方面的优势,占据了全球半导体设备市场65%的市场份额。其中,阿斯麦在光刻机设备方面形成寡头垄断。应用材料、东京电子和泛林半导体是提供等离子体刻蚀和薄膜沉积等工艺设备的三强。目前刻蚀设备、光刻机和薄膜沉积设备分别占晶圆制造设备价值量约24%、23%和18%。图13:全球半导体设备销售额/亿美元资料来源:招股说明书,图14:集成电路设备销售额占比图15:晶圆制造设备销售额占比6%8%81%5%24%9%13%23%18%13%晶圆制造设备封装设备测试设备其他设备光刻机薄膜沉积设备CMP/表面处理/清洁检测设备其他沉积设备刻蚀设备明13

资料来源:招股说明书,资料来源:招股说明书,表13:全球五大半导体设备制造商排名公司市占率1应用材料17.27%2阿斯麦15.74%3东京电子13.45%4泛林半导体13.40%5科天半导体5.19%合计65.05%资料来源:招股说明书,超高的研发成本和技术难度限制了中国在半导体设备领域的发展。欧美等国为了阻止中国半导体产业的进步,一直对该领域实施技术封锁。2016年,中微半导体获国家集成电路产业基金4.8亿元的投资,成功成为中国芯片制造领域的国家队。这凸显了国家对中微半导体在中国半导体设备领域的贡献和地位的认可。56.14%109.0060.89.0050.40.34.55%47.2040.5016.54%57.0030.30.1020.76%22.47%20.10.图16:国产半导体设备销售额/亿元120.0000100.000080.000060.000040.000020.00000.002013201420152016201720180.00销售额(亿元)YoY(%)资料来源:招股说明书,MOCVD设备是衡量LED产能的直观指标。MOCVD设备作为LED制造中最重要的设备,其采购金额一般占LED生产线总投入的一半以上。2015年至2017年中国MOCVD设备保有量从1,222台增长至1,718台,年均复合增长率达18%。中微MOCVD极高的生产效率为它带来了显著的竞争优势。伴随着LED逐渐取代白炽灯,灯泡价格下降,这也意味着LED制造商能够获得的利润更紧缩。在这样的情况下,设备制造商提高生产效率就显得尤为重要。中微的MOCVD设备可以以并行或串行模式运行,减少了交叉污染。这是高性能的LED芯片所必需的。图17:中国LED行业产值/亿元

资料来源:招股说明书,1.行业同水平公司对比公司已建立完整的半导体设备生产线,积极扩张产能可以充分享受行业高度景气带来的红利。公司客户渠道稳定,有利于提升公司整体盈利水平。2016年、2017年、2018年营业收入分别达到了6.10亿元、9.72亿元、16.39亿元,净利润分别达到了-2.39亿元、0.30亿元、0.91亿元。我们将公司与行业同水平公司进行了比较,其对比情况如下:表14:可比行业公司EPS、PE对比公司名称2018EPS2019EPS2020EPS2018PE2019PE2020PE北方华创0.370.830.1074.7285.3858.77中微半导体0.20资料来源:wind,表15:公司毛利率与竞争公司对比公司名称2016年2017年2018年北方华创39.73%36.59%-中微半导体42.52%38.59%35.50%资料来源:招股说明书,

'

您可能关注的文档

- 半导体行业国产替代系列:三摄浪潮来袭,CIS供需两旺成长可期

- 半导体行业新技术

- 半导体行业专题报告:科创板系列·二,睿创微纳

- 半导体行业专题报告:科创板系列·一,晶晨半导体

- 半导体行业专题报告:科创板系列·三,和舰芯片

- 半导体行业专题研究:FPGA~“5G+AI”,穿越周期的成长属性

- 半导体行业电子“科创”系列报告:澜起科技,全球领先的内存接口设计厂商

- 半导体行业:全球半导体设备龙头,团队技术研发等令人深刻

- 半导体行业:科创板半导体研究,深耕多媒体芯片的晶晨

- 半导体行业:科创板半导体研究,从行业竞争及估值看和舰

- 半导体行业第二批科创板半导体公司深度点评:中微安集榜上有名,奏响半导体科创强音

- 半导体行业科创板系列·五:安集微电子科技

- 半导体行业科创板系列·六:澜起科技

- 半导体行业科创板系列·十四:乐鑫科技

- 半导体行业国产替代:供需共振,国产半导体设备再启航

- 半导体行业电子“科创”系列报告:安集科技,顺应国内大发展,服务全球的的半导体材料供应商

- 半导体行业研究系列之五(功率半导体):电力电子核心,国产替代大势所趋

- 半导体行业科创板系列·十五:晶丰明源