- 300.77 KB

- 2022-04-29 14:10:11 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

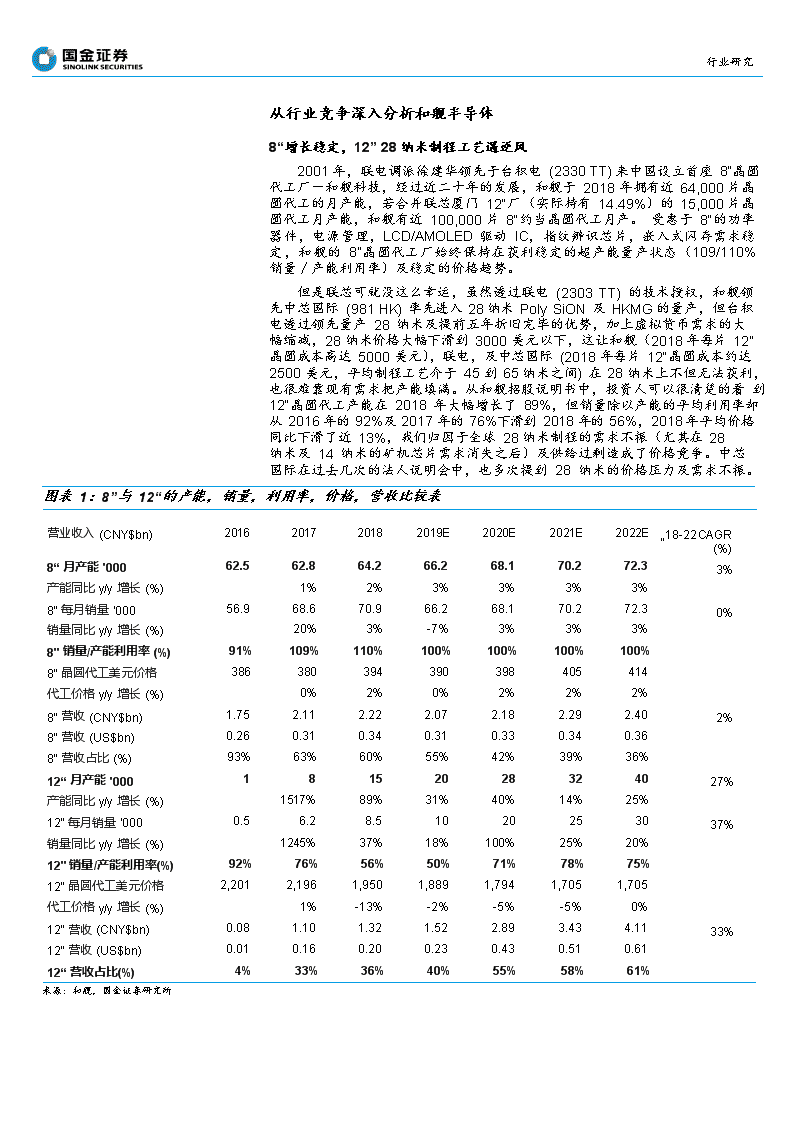

'-2-行业研究从行业竞争深入分析和舰半导体8“增长稳定,12”28纳米制程工艺遇逆风2001年,联电调派徐建华领先于台积电(2330TT)来中国设立首座8“晶圆代工厂-和舰科技,经过近二十年的发展,和舰于2018年拥有近64,000片晶圆代工的月产能,若合并联芯厦门12“厂(实际持有14.49%)的15,000片晶圆代工月产能,和舰有近100,000片8“约当晶圆代工月产。受惠于8“的功率器件,电源管理,LCD/AMOLED驱动IC,指纹辨识芯片,嵌入式闪存需求稳定,和舰的8”晶圆代工厂始终保持在获利稳定的超产能量产状态(109/110%销量/产能利用率)及稳定的价格趋势。但是联芯可就没这么幸运,虽然透过联电(2303TT)的技术授权,和舰领先中芯国际(981HK)率先进入28纳米PolySiON及HKMG的量产,但台积电透过领先量产28纳米及提前五年折旧完毕的优势,加上虚拟货币需求的大幅缩减,28纳米价格大幅下滑到3000美元以下,这让和舰(2018年每片12”晶圆成本高达5000美元),联电,及中芯国际(2018年每片12“晶圆成本约达2500美元,平均制程工艺介于45到65纳米之间)在28纳米上不但无法获利,也很难靠现有需求把产能填满。从和舰招股说明书中,投资人可以很清楚的看到12“晶圆代工产能在2018年大幅增长了89%,但销量除以产能的平均利用率却从2016年的92%及2017年的76%下滑到2018年的56%,2018年平均价格同比下滑了近13%,我们归因于全球28纳米制程的需求不振(尤其在28纳米及14纳米的矿机芯片需求消失之后)及供給过剩造成了价格竞争。中芯国际在过去几次的法人说明会中,也多次提到28纳米的价格压力及需求不振。图表1:8”与12“的产能,销量,利用率,价格,营收比较表营业收入(CNY$bn)2016201720182019E2020E2021E2022E„18-22CAGR(%)8“月产能"00062.562.864.266.268.170.272.33%产能同比y/y增长(%)1%2%3%3%3%3%8"每月销量"00056.968.670.966.268.170.272.30%销量同比y/y增长(%)20%3%-7%3%3%3%8"销量/产能利用率(%)91%109%110%100%100%100%100%8"晶圆代工美元价格386380394390398405414代工价格y/y增长(%)0%2%0%2%2%2%8"营收(CNY$bn)1.752.112.222.072.182.292.402%8"营收(US$bn)0.260.310.340.310.330.340.368"营收占比(%)93%63%60%55%42%39%36%12“月产能"00018152028324027%产能同比y/y增长(%)1517%89%31%40%14%25%12"每月销量"0000.56.28.51020253037%销量同比y/y增长(%)1245%37%18%100%25%20%12"销量/产能利用率(%)92%76%56%50%71%78%75%12"晶圆代工美元价格2,2012,1961,9501,8891,7941,7051,705代工价格y/y增长(%)1%-13%-2%-5%-5%0%12"营收(CNY$bn)0.081.101.321.522.893.434.1133%12"营收(US$bn)0.010.160.200.230.430.510.6112“营收占比(%)4%33%36%40%55%58%61%来源:和舰,国金证券研究所

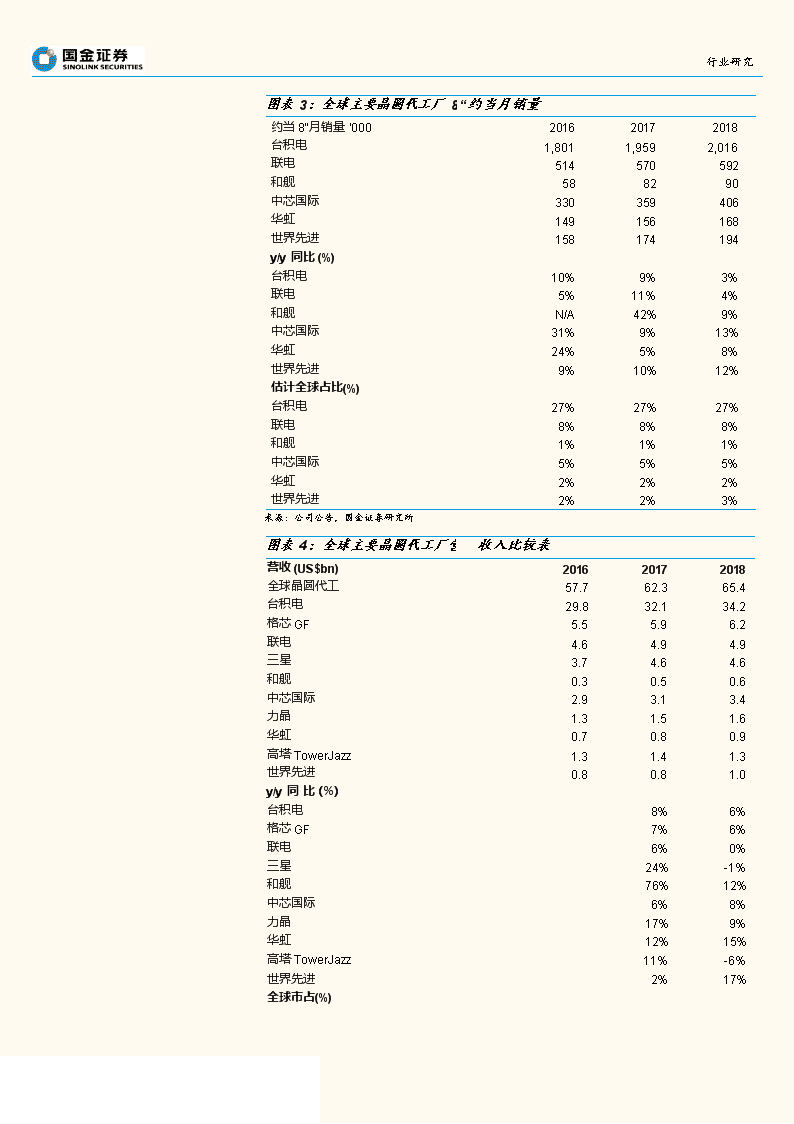

-3-28纳米制程工艺有竞争力,客户及产品结构待改善,但14纳米技转未定不同于大部分的晶圆代工厂,因为和舰的规模较小,其客户集中度相对较高,2018年的前五大客户占了营收的60%,我们认为联发科(2454TT,14.7%)及紫光展锐(13.3%)是和舰联芯12“厂28纳米制程的主力客户,主要是代工中,低价智能手机及功能手机应用处理器及基频整合型及周边WiFi,蓝牙芯片,联咏(3034TT,12.7%)是和舰8“厂LCD/AMOLED110-350纳米及12“厂80-40纳米高压驱动IC的主力客户,矽力杰(6415TT,12.3%)在和舰8”中包下近20%,超过每月13000片的180-350纳米电源管理芯片(PMIC)的产能,联电(2303TT,7.2%)及其他客户还有使用8“110-350纳米及12”55纳米嵌入式闪存及0.11-0.5um逻辑/模拟/功率制程。不同于华虹半导体有超过70%的营收比重在嵌入式闪存智能卡,MCU(微控制器),及分立器件,和舰的8“厂与世界先进的客户及技术重叠度较高(高压驱动IC及电源管理芯片),而12”厂与中芯国际竞争较为激烈,我们的研究认为,和舰的28纳米LP,28HPM/HPCHKMG是微幅领先中芯国际量产,但14纳米制程工艺是明显落后于中芯国际,主要是因为联电尚未能在台湾量产7/10纳米产品来获得政府14纳米技转和舰的许可。从和舰的代工价格看其市场定位不同于联电有60%的营收来自高单价的12“厂,中芯国际有50%的营收由12”厂贡献,和舰于2018年仅有36%的营收来源于厦门联芯12“晶圆代工厂,加上相当比重(>30%)的8”低单价LCD/AMOLED驱动IC及电源管理芯片(PMIC),和舰的8“约当晶圆代工价格仅有495美元,几乎是28-29%低于联电及中芯国际的680-690美元。但若只看和舰的8“厂,其晶圆代工价格也只有394美元,5-15%低于华虹及世界先进的8”厂代工价格。总结而言,从晶圆代工价格可以看得出来和舰的代工产品及客户定位于中,低端智能手机及电源管理芯片市场,明显与华虹半导体不同。图表2:晶圆代工业8”约当价格比较表8“约当价格比较表(美元)201620172018台积电12,8"1,3791,3661,413联电12,8"752720695中芯国际12,8"736719689和舰12,8"397480495和舰8"386380394华虹8“404432461世界先进8“423393412来源:公司公告,国金证券研究所全球市占为1%,未来成长空间仍大与全球晶圆代工大厂比较每月销量而言,和舰只能算是有两个晶圆厂的小咖,其2018年每月仅有约90000片8“约当晶圆代工销量,约占联电集团晶圆代工销量的15%,远低于中芯国际的每月406000片,华虹的每月168000片及世界先进的每月194000片,更不用说台积电的两百万片,所以从全年销量及营收的角度来预估,和舰的全球占比也只有1%左右。2018年9%的同比销量及12%的同比营收增长也不特别的突出(比较华虹的8%销量及15%营收同比增长;世界先进的12%销量及17%营收同比增长)。虽然台积电的约当8“晶圆代工销量仅占全球的27%所有,但其营收占全球晶圆代工市场的52%,主要是因为台积电有近90%的营收从12“厂而来,而且其7,10,12,16纳米制程工艺有超过80%以上的全球市场份额,这让台积电的约当8“晶圆代工价格是竞争者的两倍以上。

-4-行业研究图表3:全球主要晶圆代工厂8“约当月销量约当8"月销量"000201620172018台积电1,8011,9592,016联电514570592和舰588290中芯国际330359406华虹149156168世界先进158174194y/y同比(%)台积电10%9%3%联电5%11%4%和舰N/A42%9%中芯国际31%9%13%华虹24%5%8%世界先进9%10%12%估计全球占比(%)台积电27%27%27%联电8%8%8%和舰1%1%1%中芯国际5%5%5%华虹2%2%2%世界先进2%2%3%来源:公司公告,国金证券研究所图表4:全球主要晶圆代工厂营业收入比较表营收(US$bn)201620172018全球晶圆代工57.762.365.4台积电29.832.134.2格芯GF5.55.96.2联电4.64.94.9三星3.74.64.6和舰0.30.50.6中芯国际2.93.13.4力晶1.31.51.6华虹0.70.80.9高塔TowerJazz1.31.41.3世界先进0.80.81.0y/y同比(%)台积电8%6%格芯GF7%6%联电6%0%三星24%-1%和舰76%12%中芯国际6%8%力晶17%9%华虹12%15%高塔TowerJazz11%-6%世界先进2%17%全球市占(%)

行业研究-5-台积电52%52%52%格芯GF10%9%9%联电8%8%8%三星6%7%7%和舰0%1%1%中芯国际5%5%5%力晶2%2%2%华虹1%1%1%高塔TowerJazz2%2%2%世界先进1%1%1%来源:公司公告,ICInsights,国金证券研究所国内市占为9%,市场策略有待加强中芯国际在聘用前台积电/三星技术研发高管梁梦松为Co-CEO后,极力向14纳米及8/9纳米制程演进,其国内市占始终超过50%,而华虹逐步成为全球8“/12”功率器件,嵌入式闪存,MCU旧制程晶圆代工龙头,不同于中芯国际及华虹,和舰的市场策略有待加强,14/7纳米的技术来源也是一大问题(母公司联电于2018年7月已经宣布放弃10/7纳米研发投入,这样就无法将14纳米合法技转給和舰/联芯),死守28纳米会让其持有14.49%的联芯厦门12“厂获利不易,缺乏中央政府及国家大基金的现金流关爱也是一大问题,因此我们认为其扩展国内目前市占份额9%诚属不易,在度过科创板的投资热潮后,很难給投资人带来太多的惊喜。图表5:中国晶圆代工本土业者市占比较其他22%和舰/联芯9%中芯国际53%华虹16%来源:公司公告,国金证券研究所营业利润率与净资产收益率的同业比较为了100%合并设备折旧和无形资产摊销庞大(制造费用占营业成本的89%)并亏损连连的联芯(2018年毛利率为-157%),和舰2018年-56%的营业利润率是远远低于中芯国际的-1%,联电的4%,及华虹的19%,更不用说跟台积电及世界先进来比了。在移除85.5%的联芯亏损后或加回少数股东权益后,和舰1%的净资产收益率ROE与联电的3%及中芯国际的2%就差距不大了,但与同是8“晶圆代工的华虹(10%)及世界先进(22%)就差很多了。我们把这庞大差距归因于和舰被持有14.5%亏损严重的联芯所拖累。

-6-行业研究图表6:晶圆代工业营业利润率与ROE比较表营业利润率(%)2016201720182019E2020E2021E台积电40%40%37%35%37%38%联电4%4%4%1%4%2%和舰+100%联芯-57%-32%-56%-38%-13%1%中芯国际12%3%-1%-9%-5%-5%华虹16%19%19%18%19%18%世界先进24%21%25%26%25%26%净资产收益率ROE(%)台积电24%22%21%19%21%20%联电4%4%3%2%4%3%和舰+14.5%联芯-4%2%1%0%1%1%中芯国际10%4%2%-1%1%2%华虹9%9%10%8%9%10%世界先进20%16%22%22%23%28%来源:和舰,各公司,国金证券研究所

-7-和舰半导体营收及获利预测的假设基础n16%营收复合增长率:基于12“厂联芯持续扩产拉高12“销量及8”约当价格,我们预估和舰未来4年的销量复合增长率为12%,8”约当价格有4%的复合增长率,营业总收入复合增长率将达16%。n12”毛利率将逐年改善:2019-2022年的8“厂毛利率为31-32%,12”及综合毛利率将从2018年的-157%及-35%逐年改善。在扩产达每月30000片及折旧成本增加趋缓后,我们预期每片12“晶圆成本将逐年降低到2000美元以下。n营业费用占营收比下滑可期:因为联芯12“厂的营收规模扩大,但营业费用不至于同步增长,研发,销售,管理费用占营收比将从2018年的18%,逐步下降到16%。n和舰8“厂没这么糟:在减去不属于和舰股东的联芯股权亏损后(85.51%),净利润率将从-70%(和舰+100%联芯12%厂的净利润率),扭亏为盈到0.8%(和舰+14.49%联芯12“厂的净利润率)图表7:和舰-营收,营业成本,毛利率的假设基础营业收入(CNY$bn)2016201720182019E2020E2021E2022E1美元对人民币6.66.86.66.76.76.76.78"每月约当出货量"000588290891131261408"晶圆代工美元约当价格39748049550455756258012"美元约当价格8931,0811,1131,1341,2521,2651,3048“+12"营收1.833.213.543.595.065.716.52设计服务营收0.010.020.030.040.040.050.05主营收1.853.243.573.635.105.766.57其他营收0.030.120.120.130.130.130.13营业总收入(CNY$bn)1.883.363.693.755.235.886.69营业总收入(US$bn)0.280.500.560.560.780.881.008“营业成本1.271.411.511.431.481.561.63每片8”晶圆成本(US$)27925326826927027628112“营业成本0.222.483.383.344.043.773.70每片12”晶圆成本(US$)5,9464,9465,0124,1552,5121,8751,534设计服务营业成本0.000.010.020.020.020.030.03其他营业成本0.020.090.100.10.10.10.1总成本6,2275,2035,2844,4292,7882,1561,8218"毛利0.490.710.710.640.700.730.7712"毛利(0.14)(1.38)(2.06)(1.82)(1.15)(0.34)0.41设计服务毛利0.010.020.020.010.020.020.02其他毛利0.010.030.020.030.030.030.03综合毛利

行业研究-8-0.37(0.62)(1.31)(1.14)(0.42)0.431.238"毛利率(%)28%33%32%31%32%32%32%12"毛利率(%)-170%-125%-157%-120%-40%-10%10%设计服务毛利率(%)75%71%49%40%40%40%40%其他毛利率(%)47%25%20%20%20%20%20%综合毛利率(%)20%-19%-35%-30%-8%7%18%来源:公司公告,国金证券研究所图表8:和舰-营业费用,业外,所得税的假设基础2016201720182019E2020E2021E2022E税金及附加0.030.050.040.040.050.060.07销售费用0.020.060.080.070.100.110.12管理费用0.500.150.200.180.250.270.30研发费用0.190.290.390.360.520.580.66其他经常性费用0.690.220.980.300.420.470.54其他收益0.000.330.930.661.111.141.36营业费用1.440.440.760.290.230.340.32营业利润(1.06)(1.07)(2.07)(1.43)(0.65)0.100.91比率(%)税金及附加/营收1.8%1.5%1.0%1.0%1.0%1.0%1.0%销售费用/销售1.1%1.9%2.1%1.9%1.9%1.8%1.8%管理费用/销售26.6%4.4%5.5%4.7%4.8%4.5%4.4%研发费用/销售10.0%8.7%10.4%9.6%10.0%9.8%9.9%其他经常性费用/销售36.9%6.5%26.6%8.0%8.0%8.0%8.0%其他收益/销售0.0%9.8%25.2%17.5%21.3%19.4%20.3%营业费用率(%)76.4%13.2%20.5%7.7%4.4%5.7%4.7%营业利润率(%)-56.6%-31.8%-55.9%-38.1%-12.4%1.6%13.6%营业外收入/销售1.9%0.0%0.1%0.1%0.1%0.1%0.1%营业外支出/销售4.0%4.0%12.5%6.8%7.7%9.0%7.8%税前利润总额(1.10)(1.20)(2.52)(1.68)(1.05)(0.43)0.39所得税(-)0.050.060.080.050.030.01(0.01)所得税率(%)-4%-5%-3%-3%-3%-3%-3%合并净利润(1.149)(1.267)(2.602)(1.732)(1.078)(0.441)0.401和舰+100%联芯Net(%)-61%-38%-70%-46%-21%-7%6%减:少数股东损益(1.01)(1.34)(2.63)(1.74)(1.14)(0.53)0.14母公司净利润(0.14)0.070.030.010.060.090.26和舰+14.49%联芯Net(%)-7.7%2.1%0.8%0.3%1.2%1.5%3.9%联芯净利润率(%)-1435%-139%-219%来源:和舰,国金证券研究所

-9-同业估值比较表从台积电及世界先进的ROE皆有超过20%,其过去三年平均P/BV高达3.5x,而联电与中芯国际的ROE皆在0%上下几个点,其过去三年平均P/BV都在1x上下游走,以和舰(+14.5%的联芯)1-2%的ROE来分析,再比较其管理团队,制程工艺,产品,客户,地方政府支持,现金流,我们认为其长期合理P/BV应该在1x上下几个点,但在初入买入筹码远大于股票供给的科创板蜜月行情中,我们不排除和舰在科创板的投资热潮初期,上探2x以上的P/BV。图表9:和舰-营收,营业成本,毛利率的假设基础2016201720182019E2020E2021EP/BV(x)台积电(High)3.64.24.14.04.14.1台积电(Low)2.43.03.22.93.13.1台积电(Average)3.03.63.73.43.63.6联电(High)0.81.01.10.91.01.0联电(Low)0.60.60.60.60.60.6联电(Average)0.70.80.90.80.80.8中芯国际(High)1.61.81.51.61.61.6中芯国际(Low)0.80.80.60.70.70.7中芯国际(Average)1.01.21.01.11.11.1华虹(High)0.91.32.31.51.71.8华虹(Low)0.50.60.90.70.70.8华虹(Average)0.70.91.41.01.11.1世界先进(High)4.04.34.74.34.44.5世界先进(Low)2.13.02.72.62.82.7世界先进(Average)3.13.43.63.43.53.5P/Sales(x)台积电(High)5.36.56.76.26.56.5台积电(Low)3.64.75.34.54.94.9台积电(Average)4.45.66.05.45.75.7联电(High)1.11.41.51.31.41.4联电(Low)0.90.90.80.90.90.9联电(Average)1.01.11.21.11.11.1中芯国际(High)2.32.82.62.62.72.6中芯国际(Low)1.11.31.11.21.21.2中芯国际(Average)1.51.91.81.71.81.7华虹(High)1.82.84.53.13.53.7华虹(Low)1.01.41.81.41.51.6华虹(Average)1.51.92.72.02.22.3世界先进(High)4.44.84.74.74.74.7世界先进(Low)2.33.42.82.83.02.9世界先进(Average)3.43.83.73.63.73.7来源:公司公告,国金证券研究所主要行业风险n14纳米制程工艺技术来源不明:和舰的28纳米LP,28HPM/HPCHKMG是微幅领先中芯国际量产,但14纳米制程工艺是明显落后于中芯国际,主要是因为联电尚未能在台湾量产7/10纳米产品来获得14纳米技转和舰的许可。n28纳米制程价格竞争可能扩大:自从格芯(Globalfoundries)及联电于

-10-行业研究去年宣布停止7纳米的制程研发,我们担心更严峻的价格竞争在28,22,14及12纳米制程工艺。n缺乏国际级及特殊制程客户:2018年的前五大客户占了营收的60%,而且多以联电集团及国内智能手机半导体设计客户为主,缺乏国际级及特殊制程客户。n仅有地方政府支持:不同于中芯国际(15.9%)及华虹(18.9%)皆有国家大基金的投资,和舰仅有地方政府的支持。图表10:苏州和舰的股权结构图来源:公司公告,国金证券研究所

'

您可能关注的文档

- 半导体行业新技术

- 半导体行业专题报告:科创板系列·二,睿创微纳

- 半导体行业专题报告:科创板系列·一,晶晨半导体

- 半导体行业专题报告:科创板系列·三,和舰芯片

- 半导体行业专题研究:FPGA~“5G+AI”,穿越周期的成长属性

- 半导体行业电子“科创”系列报告:澜起科技,全球领先的内存接口设计厂商

- 半导体行业:全球半导体设备龙头,团队技术研发等令人深刻

- 半导体行业:科创板半导体研究,深耕多媒体芯片的晶晨

- 半导体行业科创板系列·四:中微公司

- 半导体行业第二批科创板半导体公司深度点评:中微安集榜上有名,奏响半导体科创强音

- 半导体行业科创板系列·五:安集微电子科技

- 半导体行业科创板系列·六:澜起科技

- 半导体行业科创板系列·十四:乐鑫科技

- 半导体行业国产替代:供需共振,国产半导体设备再启航

- 半导体行业电子“科创”系列报告:安集科技,顺应国内大发展,服务全球的的半导体材料供应商

- 半导体行业研究系列之五(功率半导体):电力电子核心,国产替代大势所趋

- 半导体行业科创板系列·十五:晶丰明源

- 半导体行业射频功率放大器行业深度研究:5G时代,射频功率放大器需求有望多点开花