- 392.43 KB

- 2022-04-29 14:10:17 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录索引安集科技:优质半导体加工材料供应商4业务情况:机械抛光液、光刻胶去除剂两大核心业务4历史财务表现:呈现稳步增长趋势6IPO前后股权结构7安集微股权投资结构7安集科技主要客户情况7立足国内,服务全球,顺应发展9长时间维度看半导体需求依旧健康9需求东移,国内产业链多环节循环助力,快速成长10公司受益关键国内大客户快速成长12可比上市公司估值对比14风险提示14

图表索引图1:公司化学机械抛光液营收状况4图2:公司光刻胶去除剂营收状况4图3:化学机械抛光液产能和利用率4图4:光刻胶去除剂产能和利用率4图5:CMP工艺原理图5图6:刻蚀流程(光刻胶去除剂应用场景之一)5图7:公司化学机械抛光液业务毛利率水平6图8:光刻胶去除剂业务毛利率水平6图9:公司近三年营收状况6图10:公司近三年归母净利润情况6图11:公司经营性现金流与资本支出情况6图12:公司近三年研发投入以及研发费用率情况6图13:公司投资结构图7图14:公司不同地区营收以及增速情况8图15:公司不同地区营收占比比例(2018年)8图16:2017年全球晶圆代工企业市占率情况9图17:2017年全球先进封装市占率9图18:全球半导体市场规模(亿美元)9图19:2017年全球晶圆制造材料市场规模10图20:13-17全球晶圆制造及封装材料市场规模10图21:亚太地区为半导体市场主要推动力11图22:2017年全球半导体消费市场分布11图23:2017-2018年全球纯晶圆代工市场规模11图24:2014-2018年全球半导体资本支出11图25:2016-2020年我国半导体材料市场规模及发展预测12图26:中芯国际营收情况(亿元人民币)12图27:中芯国际子公司情况(均为安集客户)12图28:重要晶圆代工商技术节点统计13表1:IPO前后股权结构变化7表2:公司前五大客户情况(2018年)8表3:公司营收以及全球市占率情况10表4:公司营收以及全球市占率情况(单位万元)13表5:CMP抛光液项目具体时间进度13表6:安集集成电路材料基地项目进度14表7:可比上市公司估值情况14

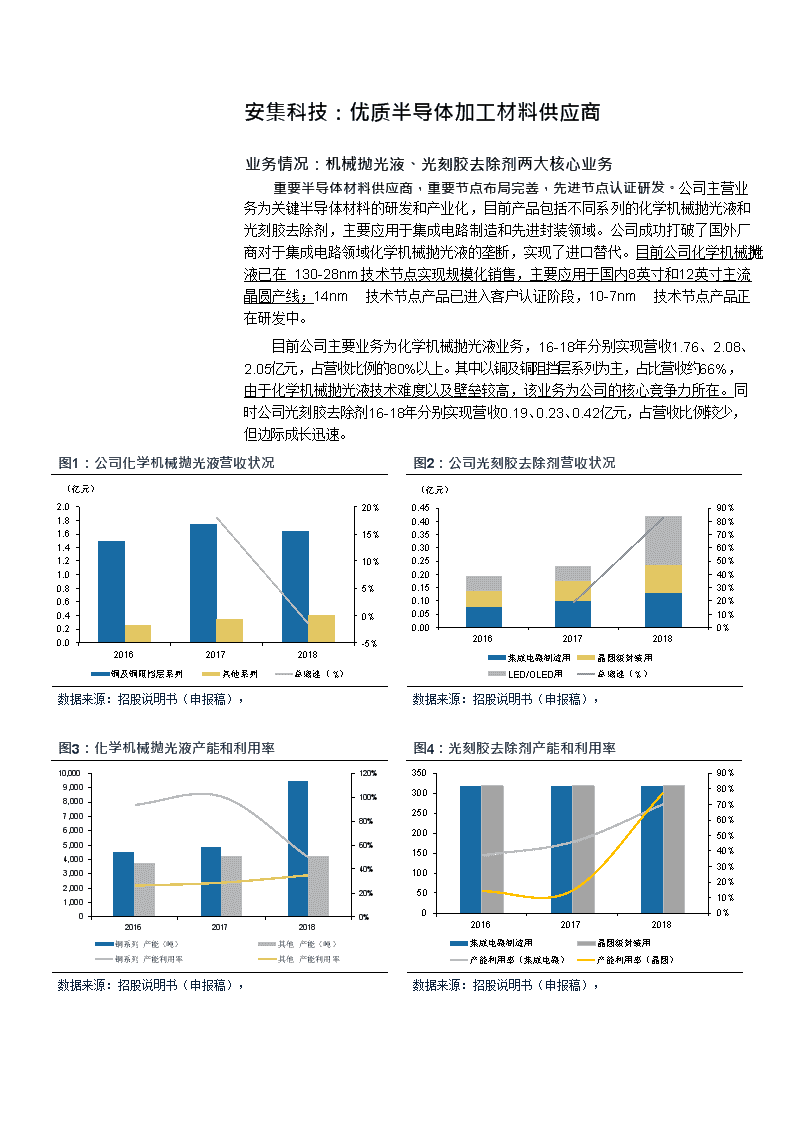

安集科技:优质半导体加工材料供应商业务情况:机械抛光液、光刻胶去除剂两大核心业务重要半导体材料供应商,重要节点布局完善,先进节点认证研发。公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司成功打破了国外厂商对于集成电路领域化学机械抛光液的垄断,实现了进口替代。目前公司化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。目前公司主要业务为化学机械抛光液业务,16-18年分别实现营收1.76、2.08、2.05亿元,占营收比例的80%以上。其中以铜及铜阻挡层系列为主,占比营收约66%,由于化学机械抛光液技术难度以及壁垒较高,该业务为公司的核心竞争力所在。同时公司光刻胶去除剂16-18年分别实现营收0.19、0.23、0.42亿元,占营收比例较少,但边际成长迅速。图1:公司化学机械抛光液营收状况图2:公司光刻胶去除剂营收状况(亿元)2.01.81.61.41.21.00.80.60.40.20.0201620172018铜及铜阻挡层系列其他系列总增速(%)20%15%10%5%0%-5%(亿元)0.450.400.350.300.250.200.150.100.050.00201620172018集成电路制造用晶圆级封装用LED/OLED用总增速(%)90%80%70%60%50%40%30%20%10%0%数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),图3:化学机械抛光液产能和利用率图4:光刻胶去除剂产能和利用率10,0009,0008,0007,0006,0005,0004,0003,0002,0001,0000201620172018铜系列产能(吨)其他产能(吨)铜系列产能利用率其他产能利用率120%100%80%60%40%20%0%350300250200150100500201620172018集成电路制造用晶圆级封装用产能利用率(集成电路)产能利用率(晶圆)90%80%70%60%50%40%30%20%10%0%数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),

公司两大业务具体工作场景以及作用:化学机械抛光液:化学机械抛光(CMP)指的是集成电路集成电路制造过程中实现晶圆全局均匀平坦化的关键工艺。与传统的纯机械或纯化学的抛光方法不同,CMP技术由化学作用和机械作用两方面协同完成。而由于半导体工艺制程较小因此需要纳米级研磨颗粒和高纯化学品组成的化学机械抛光液。(备注:工艺节点进步对于CMP材料种类和用量需求增加,14nmCMP工艺达20步以上,使用抛光液有望达二十种,90nm仅需5-6种。)光刻胶去除剂:刻蚀之后,图形成为晶圆最表层永久的一部分。作为刻蚀阻挡层的光刻胶层不再需要了,而要从表面去掉。光刻胶去除剂主要由极性有机溶剂、强碱或水等组成,通过将半导体晶片浸入清洗液中或者利用清洗液冲洗半导体晶片,去除半导体晶片上的光刻胶。(备注:光阻层的涂敷、成像、离子植入和蚀刻之后进行下一工艺步骤之前,若要实现光刻胶去除均需使用光刻胶去除剂。)图5:CMP工艺原理图图6:刻蚀流程(光刻胶去除剂应用场景之一)晶圆载体钻石碟晶圆抛光垫平台抛光液选择曝光显影(第1次图形转移)刻蚀(第2次图形转移)去胶数据来源:招股说明书(申报稿),数据来源:中国半导体协会,主要业务毛利率稳定,改进产品、选择性降价提升产品竞争力。抛光液业务:目前公司抛光液业务整体毛利率稳定,其中铜及铜阻挡层系列化学机械抛光液作为公司销售占比最高的产品系列,客户及产品相对稳定,公司对已稳定销售多年的产品选择性降价维持公司产品的竞争优势,应对客户成本控制的需求和竞争对手价格的挑战。其他系列抛光液不断开发新产品并逐步被领先客户使用,毛利率进入上升期。光刻胶去除剂业务:集成电路制造用去除剂由于18年低毛利率新产品的销量大幅增长导致毛利率下滑,晶圆级封装用不再采用外协协采购模式,成本一定程度提升。LED/OLED用光刻胶去除剂由于OLED客户放量,致使毛利率下滑。由于化学机械抛光液业务技术难度较高且受益于工艺节点技术推动,公司该业务占比80%以上,未来依然将带动公司毛利率维持在较高水平。

图7:公司化学机械抛光液业务毛利率水平图8:光刻胶去除剂业务毛利率水平70%60%50%40%30%20%10%0%201620172018化学机械抛光液铜及铜阻挡层系列其他系列80%70%60%50%40%30%20%10%0%201620172018光刻胶去除剂集成电路制造用晶圆级封装用LED/OLED用数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),历史财务表现:呈现稳步增长趋势近年来公司业绩呈现稳定增长趋势,2016到2018年公司主营业务收入年复合增长率为12.2%,净利润年复合增长率为20.6%。2018年公司实现营业收入2.48亿元,净利润0.48亿元。分产品看,公司化学机械抛光液业务收入基本保持稳定,但占比18年有所下降,截止2018年报告末期,销售收入下降至82.8%。光刻胶去胶剂作为公司的第二大营收来源,其收入占营收比重快速增长,LED/OLED应实现了三倍增长。图9:公司近三年营收状况图10:公司近三年归母净利润情况(亿元)32.521.510.50201620172018营业收入同比(%)20%18%16%14%12%10%8%6%4%2%0%(亿元)0.50.450.40.350.30.250.20.150.10.050201620172018归母净利润同比(%)14%12%10%8%6%4%2%0%数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),图11:公司经营性现金流与资本支出情况图12:公司近三年研发投入以及研发费用率情况(亿元)0.700.600.500.400.300.200.100.00201620172018经营活动现金净流量资本支出(亿元)0.600.500.400.300.200.100.00201620172018研发费用研发占比同比(%)25%20%15%10%5%0%-5%数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),

IPO前后股权结构公司本次IPO拟计划发行1327.8万股。本次发行后,总股本5310.8万股,新发股份占IPO后总股本比例为25.00%。表1:IPO前后股权结构变化序号股东名称股份数(万股)IPO前持股比例(%)IPO后持股比例(%)1AnjiCayman2,256.056.64%42.48%2国家集成电路基金614.515.43%11.57%3张江科创354.98.91%6.68%4大辰科技240.06.03%4.52%5春生三号231.55.81%4.36%6信芯投资190.84.79%3.59%7安续投资59.31.48%1.12%8北京集成电路基金36.10.91%0.68%合计5,934.2100.00%100.00%数据来源:招股说明书(申报稿),公司控股股东为AnjiCayman,公司无实际控制人。AnjiCayman直接持有公司56.64%股权,为公司控股股东。AnjiCayman为一家投资控股型公司,不实际从事生产经营业务,其主要资产为持有公司股份。报告期内,公司控股股东不存在与公司从事相同或相似业务的情况。安集微股权投资结构目前公司拥有3家全资子公司上海安集、宁波安集和台湾安集。图13:公司投资结构图数据来源:招股说明书(申报稿),安集科技主要客户情况立足国内,服务全球,中国大陆业务占比85%。公司基于“立足中国,服务全球”的战略定位,目前收入主要来自于中国大陆和中国台湾。2016年、2017年和2018年,公司来自中国大陆的营业收入分别为1.73亿元、2.01亿元和2.20亿元,占比分别

为87.96%、86.64%和88.77%。未来伴随着国内晶圆制造行业以及封装测试行业的快速成长,安集科技有望依托国内快速成长的下游需求,实现公司营收的快速提升。图14:公司不同地区营收以及增速情况图15:公司不同地区营收占比比例(2018年)中国台湾,其它,0.88%11.16%中国大陆,87.96%(亿元)2.521.510.50201620172018中国大陆中国台湾其它大陆YOY(%)台湾YOY(%)30%25%20%15%10%5%0%-5%-10%数据来源:招股说明书(申报稿),数据来源:招股说明书(申报稿),客户资源优异,前五客户占比超80%。公司作为电路产业链中的材料供应商,下游客户主要为集成电路制造厂商和封测厂商,目前公司客户资源优异,包括中国大陆的中芯国际、长江存储、华虹宏力、华润微电子和中国台湾地区的台积电等。客户结构趋于良好,公司2016至2018年向前五名客户合计的销售额占当期销售总额的百分比分别为92.7%、90.0%、84.0%,呈现逐年下降趋势。表2:公司前五大客户情况(2018年)序号客户简称行业地位销售金额(亿元)销售占比1中芯国际2017年全球第五大晶圆代工企业、2017年中国第二大晶圆制造企业(内资第一)1.4859.70%2台积电2017年全球第一大晶圆代工企业0.208.15%3长江存储武汉新芯为长江存储全资子公司,中国乃至世界领先的NORFlash供应商之一,2017年中国第九大晶圆制造企业(内资第五)0.197.63%4华润微电子2017年中国第六大晶圆制造企业(内资第三)0.114.39%5华虹宏力与上海华力合并为2017年全球第七大晶圆代工企业、2017年中国第五大晶圆制造企业(内资第二)0.104.16%合计2.0884.03%数据来源:招股说明书(申报稿),行业特点决定客户的集中度和具备较高稳定性和持续性。下游晶圆代工行业高集中度特点明显,2017年全球前八大大晶圆代工企业销售额销售额合计551.03亿美元,合计占比88%,同时全球前八大先进封装企业市占率合计67%。晶圆代工行业资金、技术技术壁垒不断提高,预计未来全球主要晶圆代工企业市场份额依然将会长期保持较高水平。同时下游客户认证严苛复杂,下游客户的供应商认证流程通常包括供应商初评、产品报价、样品检测、小批量试用、稳定性检测、批量生产等多个环节,因此供应商一旦通过下游客户的认证成为其合格供应商,就会形成相对稳定的合作关系,不容易被新入竞争对手替代。因此公司下游客户集中较高但是具备较高的稳定性和持续性,被替代的风险较低。

图16:2017年全球晶圆代工企业市占率情况图17:2017年全球先进封装市占率力晶,2%其他,16%中芯国际,5%三星,7%联电,8%格罗方德,10%台积电,52%其他,33.0%艾克尔,6.4%台积电,6.6%三星,7.0%英特尔,12.4%硅品,11.6%长电科技,7.8%日月光,7.7%欣邦科技,7.5%数据来源:招股说明书(申报稿),ICinsights,数据来源:Yole,招股说明书(申报稿),立足国内,服务全球,顺应发展长时间维度看半导体需求依旧健康半导体处于整个电子信息产业链的顶端,是各种电子终端产品得以运行的基础。被广泛的应用于PC,手机及平板电脑,消费电子,工业和汽车等终端市场。根据WSTS统计数据,2017年全球半导体销售额已达4122亿美元,较1987年增长50倍,年复合增速达15%。图18:全球半导体市场规模(亿美元)5000450040003500300025002000150010005000半导体销售额同比变动50%40%30%20%10%0%-10%-20%-30%1991199219931994199519961997199819992000200120022003200420052006200720082009201020112012201320142015201620172018E-40%数据来源:WSTS,半导体材料约500亿美元市场规模,抛光材料约20亿市场规模,未来健康成长。根据SEMI统计,2017年全球半导体材料销售额为469亿美元,其中晶圆制造材料销售额为278亿美元,封装材料为191亿美元。其中根据CabotMicroelectronics官网公开披露的资料,2018年全球CMP抛光材料市场规模为20.1亿美元,其中抛光液和抛光垫市场规模分别为12.7亿美元和7.4亿美元;预计2017-2020年全球CMP抛光材料市场规模年复合增长率为6%。

图19:2017年全球晶圆制造材料市场规模图20:13-17全球晶圆制造及封装材料市场规模(亿美元)1009080706050403020100(亿美元)30025020015010050020132014201520162017晶圆制造材料封装材料数据来源:SEMI,中国半导体协会,数据来源:SEMI,公司突破国外技术垄断,28nm以及节点以上技术成熟,14nm技术阶段处于客户认证阶段。公司目前全球市占率在2.5%左右,发展潜力巨大,未来公司有望受益全球半导体行业继续成长的同时凭借较高的研发投入实现技术突破、较高的销售费用支出实现国内、国外市场开拓,带来公司营收的快速提升。表3:公司营收以及全球市占率情况项目2016年度2017年度2018年度全球销售额(万美元)110,000.00120,000.00127,000.00公司销售额(万元)17,648.3720,834.6420,516.44公司销售额(万美元)2,656.973,085.793,100.38公司全球市场占有率2.42%2.57%2.44%数据来源:招股说明书(申报稿),需求东移,国内产业链多环节循环助力,快速成长中国为半导体需求主要市场,亚太(中国)市场未来较长时间依然为全球半导体主要推动力。根据WSTS数据,亚太及其他地区(包含中国)半导体销售额占全球的比例由2000年的25.1%持续提升至2017年的60.4%,而中国地区作为其中的增长主力,在过去的20年里具备比亚太地区整体更显著的份额扩张。2017年中国大陆地区占全球半导体消费市场的57.4%,未来依然是全球半导体市场规模的主要推动力。

5%北美19%欧洲10%中国57%日本9%图21:亚太地区为半导体市场主要推动力图22:2017年全球半导体消费市场分布100%90%80%70%60%50%40%30%20%10%0%美洲欧洲日本亚太及其他其他地区1999200020012002200320042005200620072008200920102011201220132014201520162017数据来源:WSTS,数据来源:WSTS,伴随着中国IC设计行业发展,国内晶圆代工进入快速成长期。2018年度,中国纯晶圆代工销售额106.90亿美元,较2017年度大幅增长了41%,增幅超过全球纯晶圆代工市场规模增幅5%的八倍。由于许多纯晶圆代工厂商计划在中国大陆新建或扩建IC制造产线,中国的纯晶圆代工全球市场份额已由2015年11%快速增长到2018年19%。图23:2017-2018年全球纯晶圆代工市场规模图24:2014-2018年全球半导体资本支出(亿美元)35030025020015010050020172018(亿美元)12001000800600400200020142015201620172018F中国企业欧洲和日本企业全球全球YOY(%)全球YOY(%)120.0%100.0%80.0%60.0%40.0%20.0%0.0%-20.0%数据来源:ICInsights,数据来源:ICInsights,大陆新建厂逐渐步入投产阶段,至20年相关上游需求(设备、半导体材料)迎来快速成长期。根据SEMI预测,2017-2020年全球将有62座晶圆厂投产,其中26座晶圆厂来自于中国大陆,占比约42%。根据SEMI2018年中国半导体硅晶圆展望报告,中国的Fab厂产能预计将从2015年的每月230万片(Wpm)到2020年的400万片,每年12%的复合年增长率,比其他所有地区增长都要快。晶圆出片量的提升将直接带动化学机械抛光材料以及光刻胶去胶剂的放量提升,预计到19-20年迎来国产半导体晶圆代工、设备、材料的黄金成长期。(安集科技大陆业务占比86-88%,营收与国内行业景气度息息相关。)

图25:2016-2020年我国半导体材料市场规模及发展预测(亿美元)706050403020100201620172018E2019E2020E晶圆制造材料封装材料YOY(晶圆)YOY(封装)30%25%20%15%10%5%0%数据来源:《中国电子报》,招股说明书(申报稿),公司受益关键国内大客户快速成长中芯国际是公司最早开发的下游客户,自2008年以来,公司陆续与中芯国际下属子公司建立并保持长期、稳定、深入的合作关系,成为中芯国际核心材料供应商之一。2016-2018年销往中芯国际产品占比总营收分别为66.37%,66.23%以及59.70%,因此下游大客户的快速成长将直接带动公司业绩提升。目前中芯国际为中国内地规模最大、技术最先进的集成电路芯片制造企业,提供0.35微米到28纳米制程工艺设计和制造服务,其第一代FinFET14nm技术进入客户验证阶段,预计19年实现量产。公司作为中芯国际重要的材料供应商,在受益客户原有技术节点营收增长的同时,公司14nm技术节点抛光液产品已经进入客户认证阶段,19年有望陪同客户14nm工艺节点实现快速放量。同时先进技术节点对于CMP抛光材料需求量更大,14纳米以下逻辑芯片工艺需求的抛光液种类将达到二十种以上(90纳米仅需5-6种)。图26:中芯国际营收情况(亿元人民币)图27:中芯国际子公司情况(均为安集客户)25020015010050020142015201620172018营业总收入同比(%)35%年复合增长率18.1%序号子公司名称运行晶圆厂制程规划产能(片/月)1中芯国际集成电路制造(上海)有限公司8英寸0.35μm~90nm120K12英寸40nm~14nm20K2中芯北方集成电路制造(北京)有限公司12英寸40nm~28nm35K3中芯国际集成电路制造(北京)有限公司12英寸0.18μm~55nm50K4中芯国际集成电路制造(天津)有限公司8英寸0.35μm~0.15μm50K5LFoundryS.r.l.(意大利)8英寸0.18μm~90nm50K6中芯国际集成电路制造(深圳)有限公司8英寸0.18μm~0.13μm60K30%25%20%15%10%5%0%-5%-10%数据来源:Wind,数据来源:Yole,招股说明书(申报稿),

TSMClobalFoundries32nm28nmUMC28nmSMIC40nm28nmF图28:重要晶圆代工商技术节点统计G数据来源:ICinsights,募投产品提振产能,向上垂直整合产业链公司募投项目投产后将新增化学机械抛光液、光刻胶去除剂和甘氨酸产能,其中甘氨酸为公司产品原材料之一,有助于公司向上游垂直整合产业链,降低生产成本,提升经济效益。所有项目建设期均为两年整。序号项目名称预计投资总额拟投入募集资金金额项目建设期表4:公司营收以及全球市占率情况(单位万元)1安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目12,000.0012,000.002年2安集集成电路材料基地项目10,500.009,410.002年3安集微电子集成电路材料研发中心建设项目6,900.006,900.002年2年2,000.002,000.00安集微电子科技(上海)股份有限公司信息系统升级项目45其他与主营业务相关的营运资金--数据来源:招股说明书(申报稿),·CMP抛光液生产线扩建项目:安集微电子CMP抛光液生产线扩建拟募资1.2亿元用于扩建CMP抛光液的生产系统和相应的厂务系统,包括购置自动加料系统、预混系统、5吨和10吨的生产系统等,总共扩建6条产线。第5-6条生产线的设备采购及安装第1-4条生产线的设备采购及安装总体设计、招标与厂务部分建设Q1Q2Q3Q4Q1Q2Q3Q4T2T1项目节点表5:CMP抛光液项目具体时间进度数据来源:招股说明书(申报稿),·安集集成电路材料基地项目:计划投资1.05亿元,建造新厂房,购置并安装光刻胶去除剂、甘氨酸生产设备及相应配套设施。公司光刻胶

去除剂业务产能利用率一直处于较高水平且近年来营收实现大幅提升,公司作为国内高端半导体材料供应商需要建设第二生产基地来满足客户及市场的需求。表6:安集集成电路材料基地项目进度竣工验收交付使用厂务建设及设备购买安装配套建设土建主体结构施工项目设计、施工招标与施工准备Q4Q3Q2Q1Q4Q3Q2Q1T2T1项目节点数据来源:招股说明书(申报稿),·安集微电子集成电路材料研发中心建设项目:计划投资0.69亿元,拟在上海安集现有的研发中心的基础上新购置5台研发设备(主要为12英寸抛光机台、12英寸单片清洗机和原子粒显微)并配备研发人员,进一步提升公司的研发能力。·信息系统升级项目:计划投资0.20亿元,主要建设内容包括升级企业资源管理系统、供应链管理系统、生产管理及质量控制系统、自动化办公系统、财务系统以及信息系统数据整合。。可比上市公司估值对比单位:亿元标的名称2019年3月31总市值(截至2018净资产2018营收2018归母净利润PS(TTM)PB(LYR)PE(TTM)EV/EBITDA(2018)表7:可比上市公司估值情况300236.SZ上海新阳日)80.9912.745.00.114.56.21140.175.4300666.SZ江丰电子98.396.126.30.615.117.4172.794.4A19044.SH安集科技3.472.480.5数据来源:Wind,风险提示半导体景气下行风险;中美贸易摩擦风险;扩产不达预期;客户认证失败风险。

'

您可能关注的文档

- 半导体行业:全球半导体设备龙头,团队技术研发等令人深刻

- 半导体行业:科创板半导体研究,深耕多媒体芯片的晶晨

- 半导体行业科创板系列·四:中微公司

- 半导体行业:科创板半导体研究,从行业竞争及估值看和舰

- 半导体行业第二批科创板半导体公司深度点评:中微安集榜上有名,奏响半导体科创强音

- 半导体行业科创板系列·五:安集微电子科技

- 半导体行业科创板系列·六:澜起科技

- 半导体行业科创板系列·十四:乐鑫科技

- 半导体行业国产替代:供需共振,国产半导体设备再启航

- 半导体行业研究系列之五(功率半导体):电力电子核心,国产替代大势所趋

- 半导体行业科创板系列·十五:晶丰明源

- 半导体行业射频功率放大器行业深度研究:5G时代,射频功率放大器需求有望多点开花

- 半导体行业MES的研究与应用

- 2010年拓扑研究所全球半导体行业展望

- 2012年中国半导体行业以及分立器件发展介绍

- 雪球研报-半导体行业-东方证券黄盼盼解读半导体行业新政-雪球-20131128※

- 半导体行业IC设计系列报告三射频专题:5G时代,向上突破、向下整合

- 半导体行业职位招聘表