- 1.58 MB

- 2022-04-29 14:10:24 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球半導體產業眺望(風暴過後,雨過天青)半導體研究中心劉舜逢(Amigo)2009.11.181

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球半導體產業眺望(風暴過後,雨過天青)¢全球半導體產業未來展望與關鍵議題評估¾2010年全球半導體產值/成長率預估¾2010年全球半導體應用市場趨勢(communication/consumer/computing/automotive)¾2010年全球記憶體市場成長趨勢分析¾關鍵議題(GF&Chartered未來看法)¢半導體產業領先指標分析¾SEMI北美半導體設備訂單/出貨值(BB值)¾半導體庫存(WaferBank)水位分析¾半導體產能利用率/資本支出¾台灣半導體製造產業長/短期營收趨勢(Foundry&DRAM)¾台灣IC設計業長/短期營收趨勢(Foundry&DRAM)¢台灣IC產業機會¾砷化鎵(GaAs)代工產業起飛¾節能IC出頭天(MPPT)2

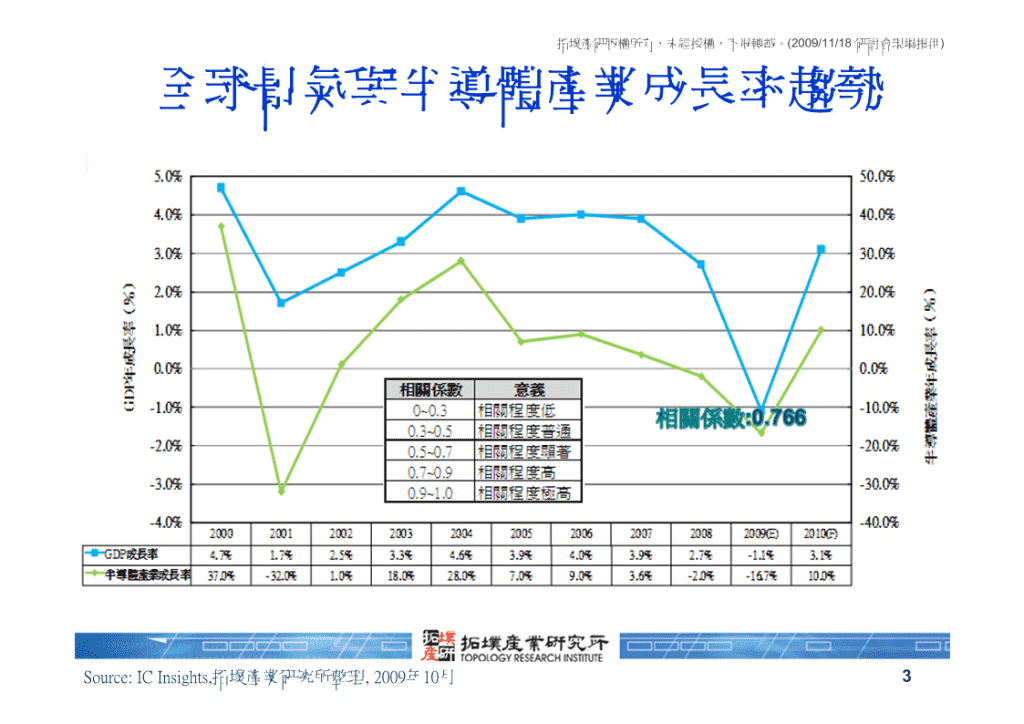

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球景氣與半導體產業成長率趨勢Source:ICInsights,拓墣產業研究所整理,2009年10月3

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球經濟邁向復甦2008~2010全球經濟成長率預測20082009(f)2010(f)IMF3.2%-1.1%3.1%OECD3.4%-2.4%1.6%GlobalInsight2.2%-2.4%1.9%Source:IMF,OECD,GlobalInsight,拓墣產業研究所整理,2009年10月(%)20092010全球經濟成長率10%美歐日中GDP亞洲四小龍¾全球經濟成長率,明年將由負轉共佔全球54%正,可望擺脫衰退。5%0%¾中國成長力道全球最強勁,亞洲區復-5%甦動能較歐洲區、北美區強勁-10%美國中國日本歐元區台灣南韓新加坡香港¾亞洲四小龍中,台灣2010經濟成長率2009-2.7%8.5%-5.4%-4.2%-4.1%-1.0%-3.3%-3.6%第二名。2010(f)1.5%9.0%1.7%0.3%3.7%3.6%4.1%3.5%Source:IMF,拓墣產業研究所整理,2009年10月4

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球主要經濟體GDP季成長率佔全球3Q084Q081Q092Q093Q09全年09GDP美國20.6%2.6%0.1%-1.4%-2.4%-1.7%-2.7%中國11.4%9%6.8%6.1%7.9%8.9%8.5%日本6.3%-1%-3.5%-14.2%0.9%待公佈-5.4%歐元區15.7%0.5%-1.7%-4.9%-4.7%待公佈-4.2%全球四季GDP成長率¾中國較不受金融風暴影響,其內需市場預測仍會持續增加。15105¾日本2009年,整年度的經濟情勢,不0樂觀,未來復甦之路,漫長。(%)-5-10-15¾歐元區、美國今年經濟成長率仍為-20負,預估2010年會由負轉正。3Q084Q081Q092Q093Q09美國中國日本歐元區Source:IMF,拓墣產業研究所整理,2009年10月5

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球/台灣半導體產業產值與成長率單位:億美元600028.0%40.0%18.3%50006.8%8.9%10.0%20.0%3.2%-2.8%40000.0%-16.7%3000-20.0%2000-40.0%1000-60.0%0-80.0%2003200420052006200720082009(E)2010(F)全球半導體產值16672130227524772556248620722280台灣半導體產值256330347428447489365415成長率18.3%28.0%6.8%8.9%3.2%-2.8%-16.7%10.0%Source:拓墣產業研究所,2009年10月6

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球市調機構半導體產值年成長率預測¢2009年全球半導體產業受到金融海嘯強烈衝擊,所以2009年全球半導體產值成長率各家研究機構預測皆為兩位數以上的負成長。¢2010年整體成長率大致預估能有接近10%的正成長(主要來自各國政府積極實施降息救市政策,2009年第三季後大環境經濟情況明顯復甦)。Source:Semi,拓墣產業研究所整理,2009年10月7

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球半導體應用市場成長率趨勢(工業用/車用/消費性/通訊/資訊)20.0%15.0%10.0%5.0%0.0%-5.0%-10.0%-15.0%-20.0%-25.0%200720082009(E)2010(F)2011(F)工業用2.3%-2.5%-19.5%0.0%5.3%車用3.4%-4.3%-17.4%5.5%10.4%消費性4.1%-8.2%-21.5%5.5%12.1%通訊7.6%4.1%-20.0%7.7%14.6%資訊6.6%-7.5%-21.4%9.2%10.6%¢2009年全球半導體產業市場年成長率(工業用/車用/消費性/通訊/資訊)受經濟衰退影響,年成長率下滑幅度較大但2010年景氣回溫回復正成長。Source:WSTS;拓墣產業研究所整理,2009年10月8

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球半導體四大產品市場成長率趨勢(Senor/Discrete/Opto/IC)15.0%10.0%5.0%0.0%-5.0%-10.0%-15.0%-20.0%200720082009(E)2010(F)2011(F)Sensor3.9%0.0%-11.8%8.9%12.2%Discrete5.3%0.6%-16.0%11.3%2.5%Opto3.5%12.6%-11.2%7.5%7.6%IC8.2%-4.2%-17.3%10.2%4.5%¢2009年全球半導體產業市場年成長率(Senor/Discrete/Opto/IC)受經濟衰退影響衰退超過10%,2010年整體成長率預估能有超過8%的正成長。Source:WSTS;拓墣產業研究所整理,2009年10月9

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年IC產品面分析(Memory/MPU/Logic/Analog)2010年半導體產品比重Opto8%Discrete7%Sensor2010年IC產品年成長率2%30.0%25.0%20.0%15.0%10.0%IC5.0%83%0.0%MemoryICsMicrocomponentsLogicICsAnalogICs¢2010年全球半導體產業市場年IC相關產品占整個半導體超過80%C所以IC產品成長與整體產業成長息息相關,2010年整體成長率預估能有接近10%的正成長。主要來自MemoryIC的大幅成長超過25%。Source:拓墣產業研究所,2009年10月10

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)台灣IC產業產值及成長率80040%70030%60020%50010%4000%300-10%200-20%100-30%0-40%2006200720082009(E)2010(F)IC封測產值931011168496IC製造產值234221237162192IC設計產值101125136120127IC封測產值-年成長率22%8%15%-28%15%IC製造產值-年成長率28.3%-5.6%7.2%-31.6%18.5%IC設計產值-年成長率14.3%23.5%8.7%-11.9%6.0%¢2010年整體台灣IC產業成長率預估能有超過11%的正成長。但成長幅度較大的產業來自半導體製造接近20%成長。Source:拓墣產業研究所,2009年10月11

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球記憶體產業趨勢2006200720082009(E)2010(F)Total(M$)57,41355,69344,76838,12844,172YoY(%)-3.0%-19.6%-14.8%15.9%70,00060,00050,00040,00030,00020,00010,00002006200720082009(E)2010(F)SRAM1,6161,4121,3981,0291,045NORFlash8,3887,8766,2665,0535,250NANDFlash13,62215,13013,08312,63813,938DRAM33,78731,27524,02119,40823,939¢歷經三年負成長,2010年將回到正向景氣循環Source:WSTS;拓墣產業研究所整理,2009年10月12

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年供需趨於平衡,價格也趨於穩定2006200720082009(E)2010(F)ASP1Gbeqv.12.005.792.751.871.83YoY(%)-11.6%-51.8%-52.5%-32.0%-2.1%(單位:%)(單位:MGb)14,000112%110%12,000108%10,000106%104%8,000102%6,000100%98%4,00096%94%2,00092%090%2006200720082009(E)2010(F)Supply2,6935,2548,45510,21913,081Demand2,6824,7687,62910,29513,323Sufficiency(S/D)100.4%110.2%110.8%99.3%98.2%¢隨著中國市場需求強勁及歐美市場逐漸復甦,DRAM市場趨於供需平衡,預估2010年上半年淡季將向下修正,但Windows7效應則在2010年中開始發酵,帶動ASP再度上揚,2010年價格將出現小漲狀況。Source:拓墣產業研究所,2009年10月13

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)需求面分析–PC成長強勁¢PC應用占DRAM應用70%以上,預估2010年在PC仍有10.4%成長率及預期2010年中企業端導入Window7,為帶動2010年DRAM成長動力(單位:千台)350,00016%(單位:MB)14%300,000350060%12%250,000300050%10%200,000250040%8%2000150,00030%6%1500100,0004%20%100050,0002%10%50000%00%2006200720082009(E)2010(F)2006200720082009(E)2010(F)AverageMemroy909140920152,4323064PCshipmemts231,037262,634284,681288,300318,190ContentperBoxYoY36%55%43%21%26%YoY9.3%13.7%8.4%1.3%10.4%Source:拓墣產業研究所,2009年10月14

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)DRAM價格走勢分析Server帶動PCDDR3需求增加系統廠轉向DDR2DDR3起漲DDR3/DDR2價差30%DDR2供不應求32.521.510.505-Jan8-Jun6-Jul20-Jul3-Aug19-Jan2-Feb16-Feb2-Mar16-Mar30-Mar13-Apr27-Apr11-May25-May22-Jun17-Aug31-Aug14-Sep28-Sep12-OctDDR21Gb現貨價DDR21Gb合約價DDR31Gb現貨價DDR31Gb合約價Source:拓墣產業研究所整理,2009年10月15

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)Globalfoundries&Chartered後續觀察Globalfundries合併Chartered晶圓代工產業大變動Marketshare觀察重點:SMIC6.0%1.GlobalFoundries與UMCOther14.7%12.8%Chartered合併後的各項整Chartered合(公司文化/製程調整/客8.6%戶服務)是否順利?!Globalfoundries+Chartered2.相關客戶轉單投產情形16.4%(預計相關效應,最快在GlobalFoundries7.8%2010下半年發酵)。TSMC50.0%TSMCUMCSMICOtherCharteredGlobalFoundries產業整併趨勢仍持續,高階製程需求將逐步集中少數廠商Source:拓墣產業研究所,2009年10月16

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球半導體產業眺望(風暴過後,雨過天青)¢全球半導體產業未來展望與關鍵議題評估¾2010年全球半導體產值/成長率預估¾2010年全球半導體應用市場趨勢(communication/consumer/computing/automotive)¾2010年全球記憶體市場成長趨勢分析¾關鍵議題(GF&Chartered未來看法)¢半導體產業領先指標分析¾SEMI北美半導體設備訂單/出貨值(BB值)¾半導體庫存(WaferBank)水位分析¾半導體產能利用率/資本支出¾台灣半導體製造產業長/短期營收趨勢(Foundry&DRAM)¾台灣IC設計業長/短期營收趨勢(Foundry&DRAM)¢台灣IC產業機會¾砷化鎵(GaAs)代工產業起飛¾節能IC出頭天(MPPT)17

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)SEMI北美半導體設備訂單/出貨值(BB值)1,4001.41,2001.21,00018000.86000.64000.42000.2001/1/082/1/083/1/084/1/085/1/086/1/087/1/088/1/089/1/0810/1/0811/1/0812/1/081/1/092/1/093/1/094/1/095/1/096/1/097/1/098/1/09訂單1,1411,2051,1661,0901,029934889867650840784579277258246249288352570599出貨1,2791,3111,3451,3371,3131,1601,0771,065927871807672584526438386393441538580BB值0.890.920.870.820.780.810.830.810.70.960.970.860.470.490.560.650.730.81.061.03¢BB值出現大於1(出貨金額偏低),景氣仍未回到2008年水準。Source:拓墣產業研究所,2009年10月18

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)半導體庫存(WaferBank)水位分析MillionsofU.S.dollars32,200(2007Q1~2008Q4平均支出)4000010.0%350005.0%300000.0%25000-5.0%20000-10.0%15000-15.0%1000009上半年金融風暴後的需求下滑,降低庫存水-20.0%位。5000-25.0%0-30.0%Q1"08Q2"08Q3"08Q4"08Q1"09Q2"09Q3"09(E)Q4"09(E)全球半導體庫存3175032576318672975725274248942626426526季增率-2.8%2.6%-2.2%-6.6%-15.1%-1.5%5.5%1.0%¢儘管對2010年產業前景的普遍看法樂觀,半導體製造業者仍對脆弱的需求狀況非常小心謹慎。Source:拓墣產業研究所,2009年10月19

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球半導體產能利用率趨勢圖100%2009年第3季後產能利用率90%回到85%以上水準80%70%60%50%40%1Q"072Q"073Q"074Q"071Q"082Q"083Q"084Q"081Q"092Q"093Q"09(E)4Q"09(F)產能利用率87.0%89.0%90.0%90.0%91.0%89.0%87.0%68.0%57%78%88%89%¢半導體產業2009下半年後將維持持續成長但成長力道及持續期尚待長期觀察。Source:拓墣產業研究所,2009年10月20

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球半導體資本支出分析(單位:百萬美元)80,000.070,000.044,100(2001~2008平均支出)60,000.050,000.0ChinaKorea/Malaysia40,000.0TaiwanJapan30,000.0EuropeNorthAmerica20,000.010,000.00.019992000200120022003200420052006200720082009(E)2010(F)¢2010年全球半導體產業資本支出約較2009年成長43.6%。¢成長力道主要來自於台積電(TSMC)、GlobalFoundries、東芝(Toshiba)、三星(Samsung)、英特爾(Intel)和華亞(Inotera)等各產業龍頭所提出的資本支出。Source:拓墣產業研究所,2009年10月21

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)台灣半導體製造產業長/短期營收趨勢半導體製造成長動能主要來自-代工的復甦半導體製造成長動能-第二季末回復記憶體持續衰退至第三季末才逐步轉正記憶體產業營收長/短期趨勢晶圓代工產業營收長/短期趨勢營收(千元)營收(千元)100,000,00024,000,000100,000,00024,000,00090,000,00018,000,00090,000,00018,000,00080,000,00012,000,00080,000,00012,000,00070,000,0006,000,00070,000,0006,000,00060,000,000-60,000,000-50,000,000-6,000,00050,000,000-6,000,000長短期營收差40,000,000-12,000,00040,000,000-12,000,0003個月平均營收30,000,00012個月平均營收-18,000,00030,000,000-18,000,00020,000,000-24,000,00020,000,000-24,000,000長短期營收差10,000,000-30,000,00010,000,0003個月平均營收-30,000,00012個月平均營收--36,000,000--36,000,00088-r8-y80880888899-r9-y9099098888888088808899999990990-0-a800-a80-0l--0-0-t0-0-0-0-a900-a90-0l--0--0n-0b-0r-0r-0y-0nl-u-0g-0pt-c-0v-0c-0n-0b-0r-0r-0y-0nl-u-0g-0pnabeMrpMnuugupecvocenabeMrpMnuugupeaJeFapauJJueSOoeDaJeFapauJJueSJFAJJASONDJFAJJASMAMANMAMASource:拓墣產業研究所,2009年10月22

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)2010年全球半導體產業眺望(風暴過後,雨過天青)¢全球半導體產業未來展望與關鍵議題評估¾2010年全球半導體產值/成長率預估¾2010年全球半導體應用市場趨勢(communication/consumer/computing/automotive)¾2010年全球記憶體市場成長趨勢分析¾關鍵議題(GF&Chartered未來看法)¢半導體產業領先指標分析¾SEMI北美半導體設備訂單/出貨值(BB值)¾半導體庫存(WaferBank)水位分析¾半導體產能利用率/資本支出¾台灣半導體製造產業長/短期營收趨勢(Foundry&DRAM)¾台灣IC設計業長/短期營收趨勢(Foundry&DRAM)¢台灣IC產業機會¾砷化鎵(GaAs)代工產業起飛¾節能IC出頭天(MPPT)23

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)砷化鎵製程介紹及相關應用領域Source:拓墣產業研究所,2009年10月24

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)砷化鎵應用產品示意圖Source:拓墣產業研究所,2009年10月25

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)砷化鎵產業供應鏈全球主要廠商(Top3)TriQuint/穩懋/宏捷¢砷化鎵產業包括上游磊晶、晶圓代工及封裝測試(也有太陽能相關產業)。¢台灣的砷化鎵產業:¢全新為專門砷化鎵磊晶片供應商,宏捷科和穩懋皆為砷化鎵晶圓代工廠商。Source:拓墣產業研究所,2009年10月26

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)砷化鎵產業需求量推估砷化鎵元件在手持設備的應用比率2006~2010全球手機出貨情形行動通訊與無線網路的蓬勃發展,來自射頻功率放大器與射頻開關器的大量需求。CAGR:~6%Source:拓墣產業研究所,2009年10月27

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)砷化鎵市場營收規模CAGR:~6%整體砷化鎵與微電子元件市場到2013年的平均年複合成長率為6%,將可達到45億美元規模。Source:拓墣產業研究所,2009年10月28

電源IC:節能減碳拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)20112010StanbyPower•NoLoad(<51W:0.3W;>51W:0.5W)StanbyPower•ActiveModeEff(V<=1W:0.48*Pno)•NoLoad(0.5W)•ActiveModeEff(V<=1W:0.5*Pno)StanbyPower(0.5W/1W)2009•NoLoad(<51W:0.3W;>51W:0.5W)StanbyPower(1W/2W)•EPS(1W~51W:>0.0626*Ln(Pno))•NoLoad(0.5W)•EPSstandardeffective>=0.85StanbyPower(0.5W/1W)•NoLoad(<51W:0.3W;>51W:0.5W)StanbyPower(1W/2W)•ActiveModeEff(V<=1W:0.48*Pno2008•NoLoad(0.5W)•ActiveModeEff(V<=1W:0.5*Pno)StanbyPower(0.5W/1W)•NoLoad(<51W:0.3W;>51W:0.5W)StanbyPower(1W/2W)•ActiveModeEff(V<=1W:0.48*Pno•NoLoad(0.5W)•ActiveModeEff(V<=1W:0.5*Pno)StanbyPower(0.5W/1W)•NoLoad(<51W:0.3W;>51W:0.5W)StanbyPower(1W/2W)•ActiveModeEff(V<=1W:0.48*Pno•NoLoad(0.5W)•ActiveModeEff(V<=1W:0.5*Pno)Source:拓墣產業研究所,2009年10月29

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球類比電源半導體產值¢經過2008第四季的金融風暴,類比電源半導體產值將於2012年回到2008年營收水準¢1998~2008:CAGR=+22%(過去十年來)¢2009~2013:CAGR=+10%(風暴後的未來三年)Source:iSuppli;拓墣產業研究所,2009年10月30

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球類比電源半導體產品趨勢¢產品電性分佈:型態與產品電性,皆成熟不易更動市場版圖¢待機能源法規:台廠有機會趁這一次的洗牌,從固有的DC-DC領域轉移到AC-DC領域Source:iSuppli;拓墣產業研究所,2009年10月31

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)全球太陽能產業旭日東昇節能IC出頭天¢太陽光電系統功能需求¾輸出功率最佳化¾Microinverter¾DC/DCConverterSource:Garnter;拓墣產業研究所,2009年10月32

拓墣產研版權所有,未經授權,不得轉載。(2009/11/18研討會現場提供)TRI觀點¢2010年隨著PC、手機終端產品回溫(9.4%;12%),全球半導體產業邁向復甦之路,產值將達2280億美元規模(YoY:10%),2011年產值可望突破2,500億美元大關回到2008年產業水準。¢記憶體(DRAM)價格回昇帶動,推動記憶體產業成長預估達442億美元(YoY:15.9%)¢根據北美半導體設備B/B值、IC產業庫存水位以及產能利用率等半導體三大領先指標,2010年半導體產業將展開漫長復甦之路¢砷化鎵與節能IC產業,2010年台灣半導體產業成長新契機33'

您可能关注的文档

- 半导体行业科创板系列·五:安集微电子科技

- 半导体行业科创板系列·六:澜起科技

- 半导体行业科创板系列·十四:乐鑫科技

- 半导体行业国产替代:供需共振,国产半导体设备再启航

- 半导体行业电子“科创”系列报告:安集科技,顺应国内大发展,服务全球的的半导体材料供应商

- 半导体行业研究系列之五(功率半导体):电力电子核心,国产替代大势所趋

- 半导体行业科创板系列·十五:晶丰明源

- 半导体行业射频功率放大器行业深度研究:5G时代,射频功率放大器需求有望多点开花

- 半导体行业MES的研究与应用

- 2012年中国半导体行业以及分立器件发展介绍

- 雪球研报-半导体行业-东方证券黄盼盼解读半导体行业新政-雪球-20131128※

- 半导体行业IC设计系列报告三射频专题:5G时代,向上突破、向下整合

- 半导体行业职位招聘表

- 半导体行业:一张图看懂安集科技(A19044.SH),半导体材料领先企业

- 中国半导体行业协会与北京世纪保险经纪公司开展风险管理项目合作

- 半导体行业常用气体介绍

- 半导体行业:科创板半导体研究,浪起于微澜之间

- 亚洲半导体行业:Q3无反弹,无论华为采取何种制裁措施,衰退都在恶化