- 525.45 KB

- 2022-04-29 14:10:32 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

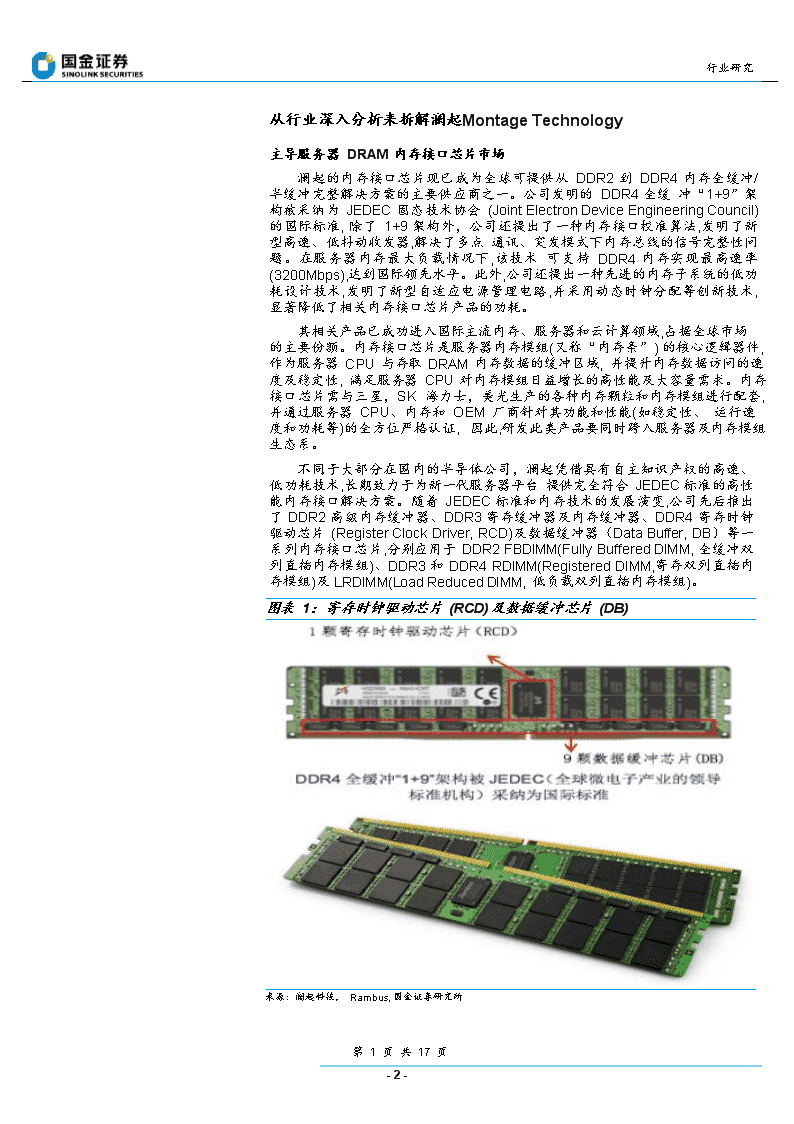

'敬请参阅最后一页特别声明-2-行业研究从行业深入分析来拆解澜起MontageTechnology主导服务器DRAM内存接口芯片市场澜起的内存接口芯片现已成为全球可提供从DDR2到DDR4内存全缓冲/半缓冲完整解决方案的主要供应商之一。公司发明的DDR4全缓冲“1+9”架构被采纳为JEDEC固态技术协会(JointElectronDeviceEngineeringCouncil)的国际标准,除了1+9架构外,公司还提出了一种内存接口校准算法,发明了新型高速、低抖动收发器,解决了多点通讯、突发模式下内存总线的信号完整性问题。在服务器内存最大负载情况下,该技术可支持DDR4内存实现最高速率(3200Mbps),达到国际领先水平。此外,公司还提出一种先进的内存子系统的低功耗设计技术,发明了新型自适应电源管理电路,并采用动态时钟分配等创新技术,显著降低了相关内存接口芯片产品的功耗。其相关产品已成功进入国际主流内存、服务器和云计算领域,占据全球市场的主要份额。内存接口芯片是服务器内存模组(又称“内存条”)的核心逻辑器件,作为服务器CPU与存取DRAM内存数据的缓冲区域,并提升内存数据访问的速度及稳定性,满足服务器CPU对内存模组日益增长的高性能及大容量需求。内存接口芯片需与三星,SK海力士,美光生产的各种内存颗粒和内存模组进行配套,并通过服务器CPU、内存和OEM厂商针对其功能和性能(如稳定性、运行速度和功耗等)的全方位严格认证,因此,研发此类产品要同时跨入服务器及内存模组生态系。不同于大部分在国内的半导体公司,澜起凭借具有自主知识产权的高速、低功耗技术,长期致力于为新一代服务器平台提供完全符合JEDEC标准的高性能内存接口解决方案。随着JEDEC标准和内存技术的发展演变,公司先后推出了DDR2高级内存缓冲器、DDR3寄存缓冲器及内存缓冲器、DDR4寄存时钟驱动芯片(RegisterClockDriver,RCD)及数据缓冲器(DataBuffer,DB)等一系列内存接口芯片,分别应用于DDR2FBDIMM(FullyBufferedDIMM,全缓冲双列直插内存模组)、DDR3和DDR4RDIMM(RegisteredDIMM,寄存双列直插内存模组)及LRDIMM(LoadReducedDIMM,低负载双列直插内存模组)。图表1:寄存时钟驱动芯片(RCD)及数据缓冲芯片(DB)来源:澜起科技,Rambus,国金证券研究所第17页共17页

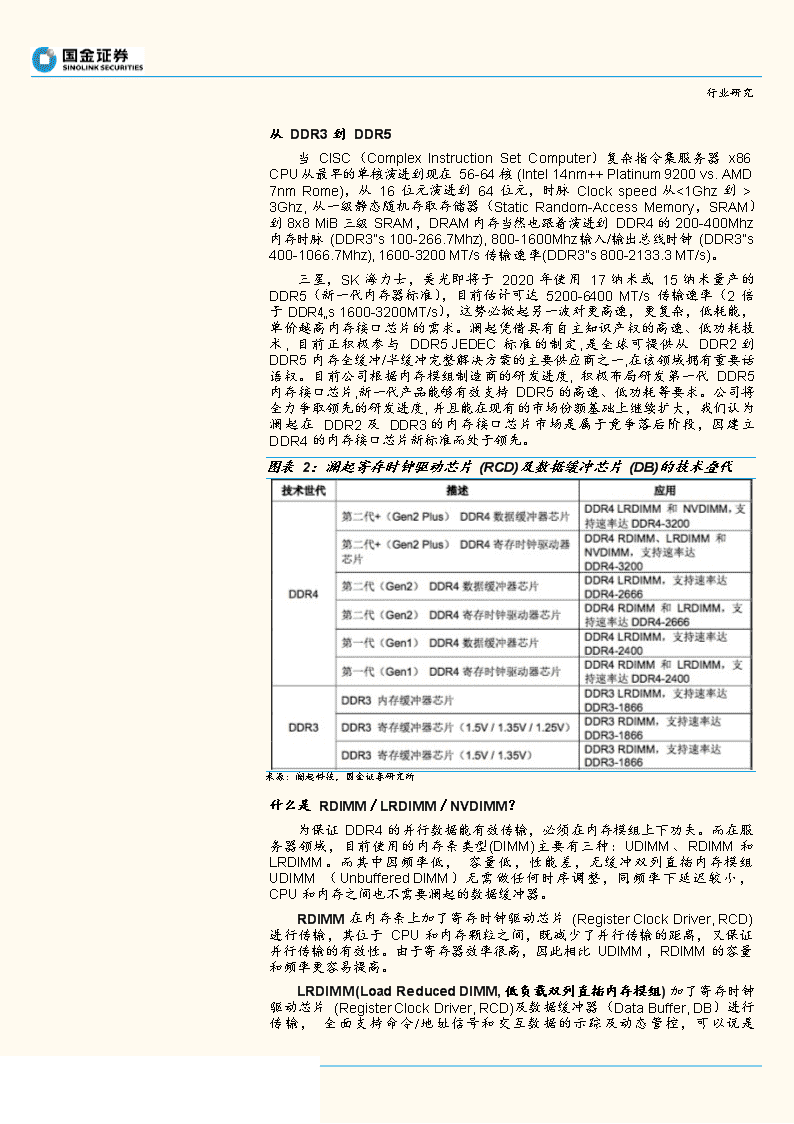

行业研究从DDR3到DDR5当CISC(ComplexInstructionSetComputer)复杂指令集服务器x86CPU从最早的单核演进到现在56-64核(Intel14nm++Platinum9200vs.AMD7nmRome),从16位元演进到64位元,时脉Clockspeed从<1Ghz到>3Ghz,从一级静态随机存取存储器(StaticRandom-AccessMemory,SRAM)到8x8MiB三级SRAM,DRAM内存当然也跟着演进到DDR4的200-400Mhz内存时脉(DDR3‟s100-266.7Mhz),800-1600Mhz输入/输出总线时钟(DDR3‟s400-1066.7Mhz),1600-3200MT/s传输速率(DDR3‟s800-2133.3MT/s)。三星,SK海力士,美光即将于2020年使用17纳米或15纳米量产的DDR5(新一代内存器标准),目前估计可达5200-6400MT/s传输速率(2倍于DDR4„s1600-3200MT/s),这势必掀起另一波对更高速,更复杂,低耗能,单价越高内存接口芯片的需求。澜起凭借具有自主知识产权的高速、低功耗技术,目前正积极参与DDR5JEDEC标准的制定,是全球可提供从DDR2到DDR5内存全缓冲/半缓冲完整解决方案的主要供应商之一,在该领域拥有重要话语权。目前公司根据内存模组制造商的研发进度,积极布局研发第一代DDR5内存接口芯片,新一代产品能够有效支持DDR5的高速、低功耗等要求。公司将全力争取领先的研发进度,并且能在现有的市场份额基础上继续扩大,我们认为澜起在DDR2及DDR3的内存接口芯片市场是属于竞争落后阶段,因建立DDR4的内存接口芯片新标准而处于领先。图表2:澜起寄存时钟驱动芯片(RCD)及数据缓冲芯片(DB)的技术叠代来源:澜起科技,国金证券研究所什么是RDIMM/LRDIMM/NVDIMM?为保证DDR4的并行数据能有效传输,必须在内存模组上下功夫。而在服务器领域,目前使用的内存条类型(DIMM)主要有三种:UDIMM、RDIMM和LRDIMM。而其中因频率低,容量低,性能差,无缓冲双列直插内存模组UDIMM(UnbufferedDIMM)无需做任何时序调整,同频率下延迟较小,CPU和内存之间也不需要澜起的数据缓冲器。RDIMM在内存条上加了寄存时钟驱动芯片(RegisterClockDriver,RCD)进行传输,其位于CPU和内存颗粒之间,既减少了并行传输的距离,又保证并行传输的有效性。由于寄存器效率很高,因此相比UDIMM,RDIMM的容量和频率更容易提高。LRDIMM(LoadReducedDIMM,低负载双列直插内存模组)加了寄存时钟驱动芯片(RegisterClockDriver,RCD)及数据缓冲器(DataBuffer,DB)进行传输,全面支持命令/地址信号和交互数据的示踪及动态管控,可以说是第17页共17页

RDIMM的替代品,其一方面降低了内存总线的负载和功耗,另一方面又提供敬请参阅最后一页特别声明-3-第17页共17页

行业研究了内存的最大支持容量,虽然其最高频率和RDIMM一样,均为3200MT/s,但在容量上提高到64GB。并且,相比RDIMM,Dual-RankLRDIMM内存功耗只有其50%。不同于市场竞争者Rambus及IDT的RCD/DB芯片仅能支持RDIMM及LRDIMM模组,澜起的第二代+RCD/DB芯片还可支援NVDIMM。NVDIMM非易失性双列直插式内存模组(non-volatiledualin-linememorymodule)是一种用于计算机的随机存取存储器。非易失性存储器是即使断电能复制资料到非易失性的闪存,用以保留其内存的内容,这包括意外断电、系统崩溃或正常关机。双列直插式表示该内存使用DIMM封装。NVDIMM在某些情况下可以改善应用程序的性能、数据安全性和系统崩溃恢复时间。这增强了固态硬盘(SSD)的耐用性和可靠性。澜起有近50%市场份额根据澜起科创板上市招股说明书的资料,2016年至2018年服务器内存接口芯片市场规模为2.5-3.0,3.5-4.0,5.4-5.6亿美元,但2019年因为中美关税及技术禁售的扩大,我们估计2019年全球内存DB/RCD市场同比仅成长7%(远低于2018年的49%市场同比增长),我们的横向比较假设基础是全球数据中心服务器市场微幅衰退(英特尔公布一季度数据中心芯片同比衰退6%,英伟达一季度数据中心芯片同比衰退10%),我们也认为DRAMeXchange预估服务器用DRAM内存单位位元bitgrowth同比成长仍超过20%(远高于今年各DRAM内存大厂预期bitgrowth同比增长的5-10%),这应该有下修压力。因为澜起建立了DDR4的内存接口芯片新标准而处于领先,澜起的全球市场份额(以市场价值来评估)从2016年的31%,2017年的37%,逐年拉高到2018年的47%及2019年的48%,继推出可作为中央缓冲器单独用于RDIMM内存模组,速率高达4800MT/s的DDR5寄存时钟驱动器(RCD)M88DR5RCD01芯片后,要是澜起能持续领先IDT及Rambus推出其速度快,耗电低的DDR5数据缓冲器(DB)芯片,澜起就能持续拉升其全球市占份额到2022年的54-55%。我们估计被日本Renesas瑞萨并购的IDT,其内存接口芯片领域收入为2.7亿美元,约占其总收入比例为25-30%,有近40-45%的市场份额。而Rambus是一家技术解决方案研发公司,其于创立之初便致力于高端存储产品的研究与开发,目前产品应用于高性能图形工作站、服务器,在并购Inphi的寄存时钟驱动芯片(RegisterClockDriver,RCD)产品线后,Rambus也能顺利的切入各种DDR4RDIMM,LRDIMM,NVDIMM模组的内存接口芯片,我们估计其拥有8-10%的内存接口芯片市场份额,而且似乎已经领先同业推出同样是1xRCD+9xDB的DDR5内存接口芯片。图表3:全球DDR2/3/4/5服务器内存接口芯片市占比较Rambus澜起IDT/瑞萨来源:澜起,IDTRenesas,Rambus,国金证券研究所第17页共17页

敬请参阅最后一页特别声明-4-第17页共17页

行业研究图表4:全球DDR2/3/4/5服务器内存接口芯片市占比较来源:澜起,彭博,国金证券研究所成本结构大不同不同于大部分的无晶圆设计公司,其营业成本结构通常以晶圆代工为主(占60-70%的营业成本),而以封测/材料为辅,但澜起公告其2018年晶圆代工采购成本仅占33%,封装/测试占50%,其他材料占17%。2018年晶圆代工主营业务成本占40%,封装/测试占56%,制造费用4%。我们因此评估澜起的产品大多未使用台积电的12“先进制程工艺,而其主要封测供应商应该是长电科技持有的星科金朋(STATSChipPAC)。营业利润率与净资产收益率的同业比较比较同业的营业利润率,澜起的营业利润率是同业的数倍以上,我们认为有四个主要原因:1)不同于澜起有超过95%的营收为高毛利的服务器DDR2/3/4/5内存接口芯片,日商瑞萨的IDT及美商Rambus仅有25-30%的营收是DDR内存接口芯片;2)澜起发明的DDR4全缓冲“1+9”架构被采纳为JEDEC固态技术协会的国际标准,应会带来其先行技术优势及收取必要的专利费;3.虽然董事长杨崇和博士及总经理StephenKuong-loTai均在美国半导体设计大厂任职多年,但公司核心研发技术团队多在国内建立与扩张(181研发人员/250员工总数),研发成本有明显的优势;4.政府补助是指公司从政府无偿取得货币性资产和非货币性资产,政府补助分为与资产相关的政府补助和与收益相关的政府补助。图表5:同业营业利润率与ROE比较表营业利润率(%)2016201720182019E2020E2021ERambus10%14%-38%-1%0%-9%IDT15%13%15%17%18%澜起15%28%41%41%41%43%净资产收益率ROE(%)Rambus1%-4%-16%0%0%-4%IDT27%15%17%27%33%澜起11%29%20%18%19%20%来源:澜起,各公司,国金证券研究所第17页共17页

敬请参阅最后一页特别声明-5-第17页共17页

澜起科技营收及获利预测的假设基础n7%的单价复合增长率:2019年因为数据中心服务器市场衰退及各种内存及内存模组价格崩盘,我们预测澜起的内存接口芯片价格同比下滑近3%,但2020-2022年有DDR5高单价内存接口芯片陆续上市,此市场维持三家寡占,我们估计平均单价复合增长10%。n22%营收复合增长率:即使假设澜起今年营收增长趋缓(13%同比增长vs.2017/2018‟s>40%),我们仍预期2018-2022年的复合增长率达22%,营收增长的驱动力为5-10%的服务器市场复合增长,每台服务器对内存容量15-20%复合需求的增加而带动内存接口芯片复合需求的增加及单价的提升,高速,低耗能,高单价的DDR4/DDR5内存接口芯片在服务器内存模组比例的提升。n70%毛利率是新常态?基于移除消费性IC设计事业,单价及竞争力的提升,规模成本的降低,市场维持寡占,我们认为其70%毛利率将成为新常态,运高于2016-2017年的51-53%。n研发费用维持高档不坠:为了维持技术领先,我们预估澜起的研发费用将维持在15-16%的营收比例。n摊薄股数增加影响今年每股收益:虽然我们预估澜起于2019年,净利润仍能增长5%,但因为近10%的增资新股上市,其摊薄每股收益将衰退5%,但未来三年将重回30%复合增长率。35%30%25%20%15%10%5%0%0.900.690.721.171.511.601.401.201.000.800.600.400.20-图表6:EPS与ROE比较表摊薄每股人民币收益(EPS)净资产收益率(ROE)0.090.34来源:澜起,国金证券研究所图表7:澜起-营收,毛利率,营业利润率,摊薄股数的假设基础2016201720182019E2020E2021E2022E单价(CNY$)9.7911.0018.2317.6819.4521.4023.54y/y同比增长()1266-3101010营业收入(CNY$bn)0.841.231.761.982.513.153.95y/y同比增长()454313272525其他(CNY$bn)0.290.290.010.030.050.090.12内存DB/RCD占比()66769998989797总成本(CNY$bn)0.410.570.520.630.760.911.09单位成本(CNY$)4.785.125.375.65.96.26.5第17页共17页

敬请参阅最后一页特别声明-6-第17页共17页

行业研究y/y同比增长()755555综合毛利(CNY$bn)0.430.661.241.351.752.232.85综合毛利率()51537168707172税金及附加0.000.000.000.000.000.000.00销售费用0.050.070.130.130.170.210.27管理费用0.050.050.110.110.150.180.23研发费用0.200.190.280.310.390.490.62其他经常性费用0.040.06(0.02)0.030.010.030.02其他收益-0.010.020.020.030.040.05营业费用0.340.360.470.560.690.871.09营业利润0.090.300.770.801.061.361.76USGAAP营业利润0.130.340.720.811.031.351.74比率(%)税金及附加/营收1000000销售费用/销售6676777管理费用/销售6465666研发费用/销售23151616161616其他经常性费用/销售55-12011其他收益/销售0111111营业费用率()41292728282828营业利润率()11244440424345USGAAP营业利润率15284141414344税前利润总额0.0990.3620.7860.821.081.401.81所得税(-)0.010.020.050.040.060.080.10所得税率()6465666母公司净利润0.0930.3470.7370.781.021.321.70母公司净利润同比()2741125322929摊薄股数bn1.021.021.021.131.131.131.13摊薄每股收益0.090.340.720.690.901.171.51摊薄每股收益同比()274112-5322929来源:公司公告,国金证券研究所第17页共17页

敬请参阅最后一页特别声明-7-第17页共17页

合理及溢价估值及资金用途不同于之前对和舰的评估,我们可以比较台积电,联电,中芯国际,华虹,及世界先进的P/BV,P/S,ROE,但澜起的同业Rambus获利水平差太多,IDT被日本瑞萨并购后已经从二级市场下市。再比较其技术领先,管理团队,产品,客户,营收增长率,现金流,我们认为其长期P/E应该在30x上下几个点,合理反映摊薄每股收益近30%复合增长率(1xPEG)。我们以2020/2021/2022ECNY$0.90/1.17/1.51EPS来看,未来三年合理股价应为CNY$27.0/35.1/45.3,这还不包括市场对科创板公司可能给予的庞大溢价空间(>1xPEG)。澜起虽然提出23亿人民币募集资金用途计划,但我们认为澜起的净利率高达40%,这三年的投资项目应可靠着澜起经营活动产生的现金流来应付,其实并不需要向市场募集资金,而公司首次公开发行增加原股本近10%,不超过1.1298亿股人民币普通股(A股),反而造成其摊薄每股收益及净资产收益率(ROE)的降低。图表8:募集资金投资使用安排(万元)来源:澜起,国金证券研究所主要行业风险n产品单一化风险:虽然澜起目前积极开发津逮®服务器CPU及其平台采用的动态安全监控技术,但我们估计未来几年内内存接口芯片仍占超过95%的总营收比重,单一产品风险仍然非常的高。n客户集中度过高:因为三星电子,SK-海力士,美光是主要服务器DRAM内存及模组供应大厂,所以澜起的三大内存客户销售占比超过70%,有客户相对集中的风险。n存储行业下行风险:我们目前评估因服务器市场同比衰退,加上内存芯片及模组价格大幅同比下滑超过50%,还有超过5个月的历史新高库存,我们预测部分DRAM内存大厂即将步入亏损或达现金成本价(请参考于6/10日2019年发出的存储行业深度报告【国金半导体】库存减损压力浮现,行业进入亏损时期),因为这样,澜起的内存模组客户可能将其亏损压力,传递到澜起,并要求其降价,这解释为何我们较保守的预估澜起今年仅能赚7-8亿人民币。n股权分散:经过美国二级市场下市,多次股权重组,澜起的股权相对分散,解锁后卖压可期。n1-2年账龄客户?根据澜起的招股说明书,2018年占澜起17%的第三大客户(成都澜至及其关联方),账龄竟然高达1-2年,远比其他客户的3个月以内高出数倍,尤其在此存储行业下行周期,关联方客户无法偿还此应收账款的机率相对较高。第17页共17页

敬请参阅最后一页特别声明-8-第17页共17页

行业研究图表9:澜起科技的股权结构图来源:澜起,国金证券研究所第17页共17页

敬请参阅最后一页特别声明-9-第17页共17页

行业研究公司投资评级的说明:买入:预期未来6-12个月内上涨幅度在15以上;增持:预期未来6-12个月内上涨幅度在5-15;中性:预期未来6-12个月内变动幅度在-5-5;减持:预期未来6-12个月内下跌幅度在5以上。行业投资评级的说明:买入:预期未来3-6个月内该行业上涨幅度超过大盘在15%以上;增持:预期未来3-6个月内该行业上涨幅度超过大盘在5%-15%;中性:预期未来3-6个月内该行业变动幅度相对大盘在-5%-5%;减持:预期未来3-6个月内该行业下跌幅度超过大盘在5%以上。第17页共17页

敬请参阅最后一页特别声明-10-第17页共17页'

您可能关注的文档

- 半导体行业MES的研究与应用

- 2010年拓扑研究所全球半导体行业展望

- 2012年中国半导体行业以及分立器件发展介绍

- 雪球研报-半导体行业-东方证券黄盼盼解读半导体行业新政-雪球-20131128※

- 半导体行业IC设计系列报告三射频专题:5G时代,向上突破、向下整合

- 半导体行业职位招聘表

- 半导体行业:一张图看懂安集科技(A19044.SH),半导体材料领先企业

- 中国半导体行业协会与北京世纪保险经纪公司开展风险管理项目合作

- 半导体行业常用气体介绍

- 亚洲半导体行业:Q3无反弹,无论华为采取何种制裁措施,衰退都在恶化

- 2019年全球半导体行业展望

- 半导体行业动态跟踪:华为海思,如何走出具有中国特色的高端芯片突围之路

- 半导体行业“方向资产”半导体系列一:大陆半导体逆周期成长,产业变革机遇渐行渐近

- 半导体行业挥发性有机物_VOCs_排放特征研究

- 科创板半导体行业研究:华兴源创的新一轮增长高峰将至

- 半导体行业观察系列二:Micron,Q3业绩超预期,已部分恢复对华为供货

- 半导体行业报告:射频前端,从产业变革到价值增长

- 科创板半导体行业研究:扼住半导体咽喉的抛光液材料龙头安集微电子