- 974.68 KB

- 2022-04-29 13:52:44 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2018年1月15日电力设备新能源新能源车发展趋势确定,高端产品更为受益行业动态◆17年新能源车产销量近80万辆,好于市场预期买入(维持)2017年全年,中国新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个分析师百分点,超出市场预期。2017年新能源汽车市场占比达到2.7%,比上年刘锐(执业证书编号:S0930517030002)提高了0.9个百分点。021-22169116liur@ebscn.com◆18年产销量预计超过100万辆2017年新能源车行业经历了补贴下调,在年初的几个月行业经历一轮韩晨(执业证书编号:S0930517060001)021-22169078调整,产销量都处于低位水平,后续产销量逐步爬坡,到第四季度月均产hanchen@ebscn.com销量超过10万辆,新能源车行业表现出强劲发展势头。我们认为,18年双积分政策的效果会提前显现,预计乘用车销量不会受到过多补贴下调的相关研报负面影响。在国家积极推广绿色出行的政策背景下,新能源公交销量将保乘飞驰电车,赏大好风光——电力设备新能持稳定。新能源物流车的可靠性、路权政策、充电基础设施完善等方面的源行业2018年投资策略····································2017-12-26问题正在逐渐改善,新能源物流车有望在18年出现高速增长。综合来看,新能源车在18年将会保持17年下半年的产销量水平,月均产量8-9万辆,全年产销量预计超过100万辆。◆动力锂电需求增速提升,高端产品受益18年由于补贴政策将会提高续航里程数的参数要求,我们预计乘用车单车带电量将会提高20%,客车和专用车的单车带电量也会由于高端车型的占比提高,小幅度上升。因此,我们预测18年的动力电池需求将接近50GWh,增速达到45%,超过新能源车销量增速。其中,今年三元电池的产量将翻倍,三元电池产业链将获得高速发展机会。尽管四大材料供需结构失衡,但由于补贴新政推动电池能量密度的进一步提升,部分高端产品,如高镍三元正极材料仍将紧俏。◆推荐杉杉股份,亿纬锂能我们认为,动力电池价格将进一步下调,所以一些技术、盈利能力较差的企业将被淘汰,行业集中度进一步提升。由于补贴新政推动电池能量密度的进一步提升,部分锂电材料高端产品,如高镍三元正极材料仍将紧俏。推荐锂电池材料龙头企业杉杉股份,锂电池产能快速释放的亿纬锂能。建议关注锂电池电解液企业天赐材料。◆风险分析:新能源车补贴大幅退坡,若车企无法在车型及定价方面做出有效应对,短期内将抑制新能源车的产销量增速。证券公司股价EPSPE投资代码名称(元)16A17E18E16A17E18E评级600884.SH杉杉股份19.280.290.660.87612721买入300014.SZ亿纬锂能18.380.290.500.88633721买入敬请参阅最后一页特别声明-1-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源目录1、不受补贴下调影响,新能源车高速发展....................................................................................31.1、好于市场预期,17年产销量近80万辆..................................................................................................31.2、发展趋势确定,18年预计超过100万辆................................................................................................42、动力锂电需求增速提升,高端产品受益....................................................................................52.1、三元增速>动力锂电增速>新能源车增速.................................................................................................52.2、技术要求提升,高端产品更有竞争优势..................................................................................................63、投资建议...................................................................................................................................74、风险分析...................................................................................................................................8敬请参阅最后一页特别声明长信-2-证券研究报告14531672/30242/2018011511:50

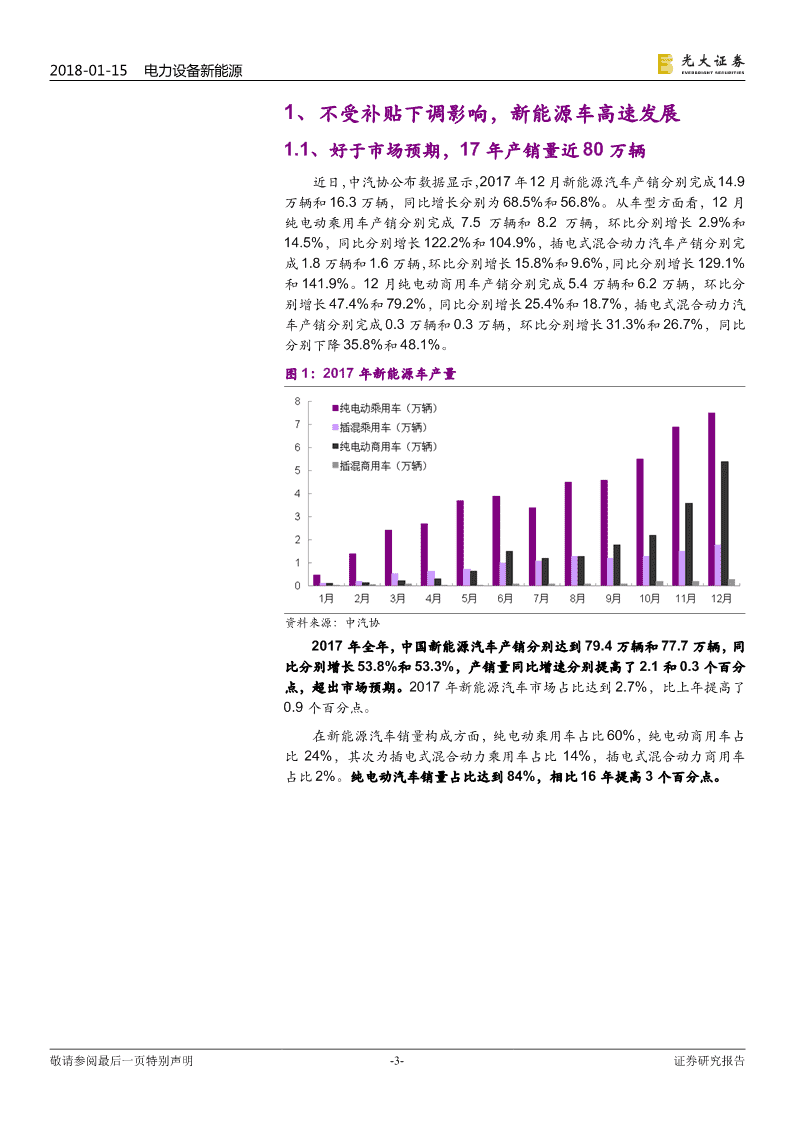

2018-01-15电力设备新能源1、不受补贴下调影响,新能源车高速发展1.1、好于市场预期,17年产销量近80万辆近日,中汽协公布数据显示,2017年12月新能源汽车产销分别完成14.9万辆和16.3万辆,同比增长分别为68.5%和56.8%。从车型方面看,12月纯电动乘用车产销分别完成7.5万辆和8.2万辆,环比分别增长2.9%和14.5%,同比分别增长122.2%和104.9%,插电式混合动力汽车产销分别完成1.8万辆和1.6万辆,环比分别增长15.8%和9.6%,同比分别增长129.1%和141.9%。12月纯电动商用车产销分别完成5.4万辆和6.2万辆,环比分别增长47.4%和79.2%,同比分别增长25.4%和18.7%,插电式混合动力汽车产销分别完成0.3万辆和0.3万辆,环比分别增长31.3%和26.7%,同比分别下降35.8%和48.1%。图1:2017年新能源车产量资料来源:中汽协2017年全年,中国新能源汽车产销分别达到79.4万辆和77.7万辆,同比分别增长53.8%和53.3%,产销量同比增速分别提高了2.1和0.3个百分点,超出市场预期。2017年新能源汽车市场占比达到2.7%,比上年提高了0.9个百分点。在新能源汽车销量构成方面,纯电动乘用车占比60%,纯电动商用车占比24%,其次为插电式混合动力乘用车占比14%,插电式混合动力商用车占比2%。纯电动汽车销量占比达到84%,相比16年提高3个百分点。敬请参阅最后一页特别声明-3-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源图2:2017年新能源车产量占比资料来源:中汽协在新能源乘用车中,纯电动乘用车产销分别完成47.8万辆和46.8万辆,同比分别增长81.7%和82.1%,插电式混合动力乘用车产销分别完成11.4万辆和11.1万辆,同比分别增长40.3%和39.4%。在新能源商用车中,纯电动商用车产销分别完成18.8万辆和18.4万辆,同比分别增长22.2%和21.5%,插电式混合动力商用车产销均完成1.4万辆,同比分别下降24.9%和26.6%。1.2、发展趋势确定,18年预计超过100万辆2017年新能源车行业经历了补贴下调,在年初的几个月行业经历一轮调整,产销量都处于低位水平,后续产销量逐步爬坡,到第四季度月均产销量超过10万辆。最终全年新能源车产销数据达到近80万辆,大大超过此前70万辆的市场预期,新能源车行业表现出强劲发展势头。今年,市场普遍预期新能源车补贴或将再次下调,从现有的补贴政策看,我们认为,乘用车目前的补贴金额已经较低,再继续降低的可能性较小,主要会是在技术参数层面作出调整,补贴将更倾向于高端产品,考虑到双积分政策的效果会在18年提前显现,预计销量不会受到过多补贴下调的负面影响。目前新能源客车的补贴力度较大,基本可以达到车价的一半左右,如果下调幅度过大,将会影响一定的市场需求,但是我们认为,客车市场主要受公交带动,此部分需求对价格的敏感性较低,主要受新能源公交替换传统燃料公交政策的影响。17年尽管补贴下调幅度近50%,新能源客车销量仍达到近10万辆的水平,在国家积极推广绿色出行的政策背景下,新能源公交销量将保持稳定。专用车方面,补贴调整不是最重要的一个影响,我们认为,物流企业完全可以通过纯电物流车运营的油费节省弥补新能源车型经济性的下降。影响需求的关键在于新能源物流车的可靠性、路权政策、充电基础设施完善等方面,这些方面的问题正在逐渐改善,新能源物流车有望在18年出现高速增长。综合来看,新能源车在18年将会保持17年下半年的产销量水平,月均产量8-9万辆,全年产销量预计超过100万辆。敬请参阅最后一页特别声明-4-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源图3:2013-2020年新能源汽车产量及增速资料来源:Wind,光大证券研究所预测2、动力锂电需求增速提升,高端产品受益2.1、三元增速>动力锂电增速>新能源车增速经过我们测算,17年纯电动乘用车单车带电量约为28kWh,18年由于补贴政策将会提高续航里程数的参数要求,我们预计乘用车单车带电量将会提高20%,客车和专用车的单车带电量也会由于高端车型的占比提高,小幅度上升。因此,我们预测18年的动力电池需求将接近50GWh,增速达到45%,超过新能源车销量增速。依据十三五规划,到2020年新能源汽车产量将达到200万辆,我们测算动力电池的需求量将会超过100GWh,动力电池行业近4年的复合增速将达到40%,锂电池行业将充分受益于新能源汽车行业的发展。图4:2016-2020年国内动力电池需求量预测资料来源:第一电动,光大证券研究所预测其中,动力锂电池增量需求主要来自于三元电池,今年三元电池的产量将翻倍,至2020年,将接近90GWh,4年复合增速将达到95%,三元电池产业链将获得高速发展机会。敬请参阅最后一页特别声明-5-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源图5:2016-2020年三元动力电池需求量及增速预测资料来源:第一电动,光大证券研究所预测我们认为,未来几年动力锂电市场仍将保持快速增长,并且动力电池新增需求主要将来自于三元电池的需求增长。18年可能的补贴下调将加速行业格局的形成,动力电池将首当其冲受到补贴减少的波及,预计电池价格将在17年价格下调的基础上进一步下调,所以一些技术、盈利能力较差的企业将被淘汰,高端产品将会受益,行业集中度进一步提升,未来一些拥有规模优势,技术优势的企业将有更好的前景。2.2、技术要求提升,高端产品更有竞争优势随着动力锂电池市场的高速增长,国内锂电池上游四大材料的产量也形成了快速增长的态势,据数据统计,2016年全国锂电池正极材料产量16.16万吨,同比增长43%,锂电负极材料产量12.25万吨,同比增长68.27%,电解液产量9.8万吨,同比增长56%,锂电隔膜产量10.8亿平,同比增长54%。图6:2011-2016年国内正极材料产量图7:2012-2016年国内负极材料产量资料来源:高工锂电,光大证券研究所整理资料来源:高工锂电,光大证券研究所整理敬请参阅最后一页特别声明-6-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源图8:2012-2016年国内电解液产量图9:2012-2016年国内锂电隔膜产量资料来源:高工锂电,光大证券研究所整理资料来源:高工锂电,光大证券研究所整理目前,国内锂电池需求的增长主要靠动力锂电池拉动,由于笔记本电脑出货呈现负增长、平板电脑出货缩减、智能手机出货增速放缓,消费类锂电需求增速趋缓。由动力锂电池的新增需求量预计,近两年四大锂电材料新增需求量分别为,正极材料6.52万吨、负极材料2.9万吨、电解液2.54万吨、隔膜7.25亿平方。图10:2018-2019年动力电池四大锂电材料新增需求量资料来源:光大证券研究所预测根据各大材料厂商的近两年产能规划看,四大材料新增产能均超过了动力锂电新增需求量的两倍。我们认为,由于各大材料厂商纷纷扩产抢占市场份额,新增产能开始陆续投放,行业竞争将越来越激烈,锂电材料整体毛利率将持续走低,但是,由于补贴新政推动电池能量密度的进一步提升,部分高端产品,如高镍三元正极材料仍将紧俏。3、投资建议我们认为,新能源车的长期发展趋势确定,2020年实现200万产量的目标也将坚定不移的实现,未来新能源车型将向高端化发展,并且产业链各个环节的集中度将更快的提升。其中,动力电池价格将进一步下调,所以一些技术、盈利能力较差的企业将被淘汰,行业集中度进一步提升,未来一些拥有规模优势,技术优势的企业将有更好的前景。根据各大材料厂商的近两年产能规划看,四大材料新增产能均超过了动力锂电新增需求量的两倍,但敬请参阅最后一页特别声明-7-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源由于补贴新政推动电池能量密度的进一步提升,部分锂电材料高端产品,如高镍三元正极材料仍将紧俏。推荐锂电池材料龙头企业杉杉股份,锂电池产能快速释放的亿纬锂能。建议关注锂电池电解液企业天赐材料。4、风险分析新能源车补贴大幅退坡,若车企无法在车型及定价方面做出有效应对,短期内将抑制新能源车的产销量增速。敬请参阅最后一页特别声明-8-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源行业及公司评级体系评级说明行买入未来6-12个月的投资收益率领先市场基准指数15%以上;业增持未来6-12个月的投资收益率领先市场基准指数5%至15%;及中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;公减持未来6-12个月的投资收益率落后市场基准指数5%至15%;司卖出未来6-12个月的投资收益率落后市场基准指数15%以上;评因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的无评级级投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-9-证券研究报告14531672/30242/2018011511:50

2018-01-15电力设备新能源光大证券股份有限公司上海市新闸路1508号静安国际广场3楼邮编200040总机:021-22169999传真:021-22169114、22169134机构业务总部姓名办公电话手机电子邮件上海徐硕13817283600shuoxu@ebscn.com胡超021-2216705613761102952huchao6@ebscn.com李强021-2216913118621590998liqiang88@ebscn.com罗德锦021-2216914613661875949/13609618940luodj@ebscn.com张弓021-2216908313918550549zhanggong@ebscn.com丁点021-2216945818221129383dingdian@ebscn.com黄素青021-2216913013162521110huangsuqing@ebscn.com王昕宇021-2216723315216717824wangxinyu@ebscn.com邢可021-2216710815618296961xingk@ebscn.com陈晨021-2216915015000608292chenchen66@ebscn.com李晓琳021-2216908713918461216lixiaolin@ebscn.com陈蓉021-2216908613801605631chenrong@ebscn.com北京郝辉010-5845202813511017986haohui@ebscn.com梁晨010-5845202513901184256liangchen@ebscn.com高菲010-5845202318611138411gaofei@ebscn.com关明雨010-5845203718516227399guanmy@ebscn.com吕凌010-5845203515811398181lvling@ebscn.com郭晓远010-5845202915120072716guoxiaoyuan@ebscn.com张彦斌010-5845202615135130865zhangyanbin@ebscn.com庞舒然010-5845204018810659385pangsr@ebscn.com深圳黎晓宇0755-8355355913823771340lixy1@ebscn.com李潇0755-8355937813631517757lixiao1@ebscn.com张亦潇0755-2399640913725559855zhangyx@ebscn.com王渊锋0755-8355145818576778603wangyuanfeng@ebscn.com张靖雯0755-8355324918589058561zhangjingwen@ebscn.com陈婕0755-2531040013823320604szchenjie@ebscn.com牟俊宇0755-8355245913827421872moujy@ebscn.com国际业务陶奕021-2216909118018609199taoyi@ebscn.com梁超15158266108liangc@ebscn.com金英光021-2216908513311088991jinyg@ebscn.com傅裕021-2216909213564655558fuyu@ebscn.com王佳021-2216909513761696184wangjia1@ebscn.com郑锐021-2216908018616663030zhrui@ebscn.com凌贺鹏021-2216909313003155285linghp@ebscn.com金融同业与战略客户黄怡010-5845202713699271001huangyi@ebscn.com丁梅021-2216941613381965696dingmei@ebscn.com徐又丰021-2216908213917191862xuyf@ebscn.com王通021-2216950115821042881wangtong@ebscn.com陈樑021-2216948318621664486chenliang3@ebscn.com赵纪青021-2216705218818210886zhaojq@ebscn.com私募业务部谭锦021-2216925915601695005tanjin@ebscn.com曲奇瑶021-2216707318516529958quqy@ebscn.com王舒021-2216913415869111599wangshu@ebscn.com安羚娴021-2216947915821276905anlx@ebscn.com戚德文021-2216711118101889111qidw@ebscn.com吴冕18682306302wumian@ebscn.com吕程021-2216948218616981623lvch@ebscn.com李经夏021-2216737115221010698lijxia@ebscn.com高霆021-2216914815821648575gaoting@ebscn.com左贺元021-2216934518616732618zuohy@ebscn.com任真021-2216747015955114285renzhen@ebscn.com俞灵杰021-2216937318717705991yulingjie@ebscn.com敬请参阅最后一页特别声明-10-证券研究报告14531672/30242/2018011511:50'

您可能关注的文档

- 电力、新能源行业2018年展望:可再生能源的新周期

- 电力设备新能源行业:弃风情况改善,行业迎底部反转

- 新能源行业风电行业系列报告(一):限电改善及长周期抢装推动行业复苏

- 新能源行业年度策略:电车趋势不变,风光加速成长

- 新能源行业:锂电池负极,高壁垒+强成长属性

- 电力设备新能源行业电改系列专题报告(9):广东2017售电市场回顾,大规则下的舞蹈

- 电力设备新能源行业2018年投资策略:乘飞驰电车,赏大好风光

- 新能源行业新三板锂电池产业链2017半年报明星榜,“安全+高能”领航产业升级再出发

- 新能源行业光伏系列报告之(五):等静压石墨紧缺影响单晶扩张,单晶龙头优势将更突出

- 电力设备及新能源行业:动力电池,供需失衡整合在即,建议布局龙头产业链

- 电气设备新能源行业2017年半年报总结:下半年看新能源汽车及光伏机会

- 电力设备及新能源行业深度报告:寻找确定性投资机会,第三方大有可为

- 中金-首次覆盖光伏玻璃行业,布局光伏爆发的下一个风口-新能源行业:20180227-24页

- 电力设备与新能源行业:新能源汽车中游投资价值分析-20170915-广发证券-112页

- 电力设备及新能源行业深度报告光伏系列报告(2):寻找光伏高景气的最大获益者

- 电力设备新能源行业2017年中报总结:持续分化,工控,光伏上半年业绩高增长

- 电力设备新能源行业行业深度研究中报综述:行业增速放缓,龙头企业盈利持续提升

- 电力设备新能源行业中报总结:工业控制较快增长,电动汽车拐点明确