- 2.90 MB

- 2022-04-29 14:06:07 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'证券研究报告(增持,维持)《天然气产业链持续快速发展》邓勇(石油化工行业首席分析师)SAC号码:S08505110100102017年12月7日

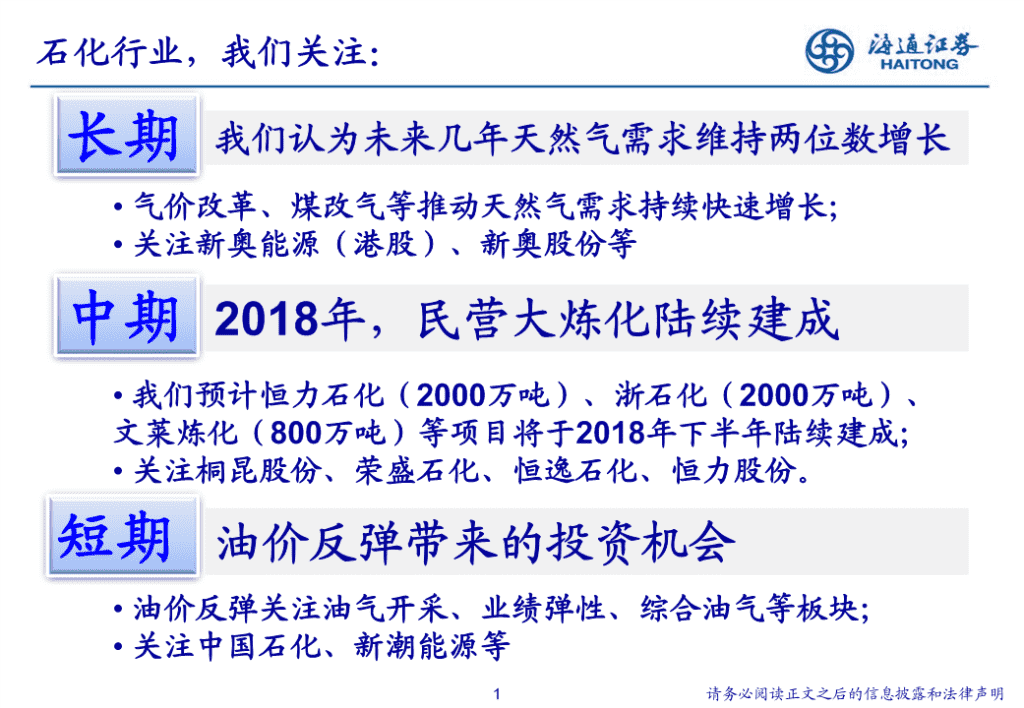

石化行业,我们关注:长期我们认为未来几年天然气需求维持两位数增长•气价改革、煤改气等推动天然气需求持续快速增长;•关注新奥能源(港股)、新奥股份等中期2018年,民营大炼化陆续建成•我们预计恒力石化(2000万吨)、浙石化(2000万吨)、文莱炼化(800万吨)等项目将于2018年下半年陆续建成;•关注桐昆股份、荣盛石化、恒逸石化、恒力股份。短期油价反弹带来的投资机会•油价反弹关注油气开采、业绩弹性、综合油气等板块;•关注中国石化、新潮能源等1请务必阅读正文之后的信息披露和法律声明

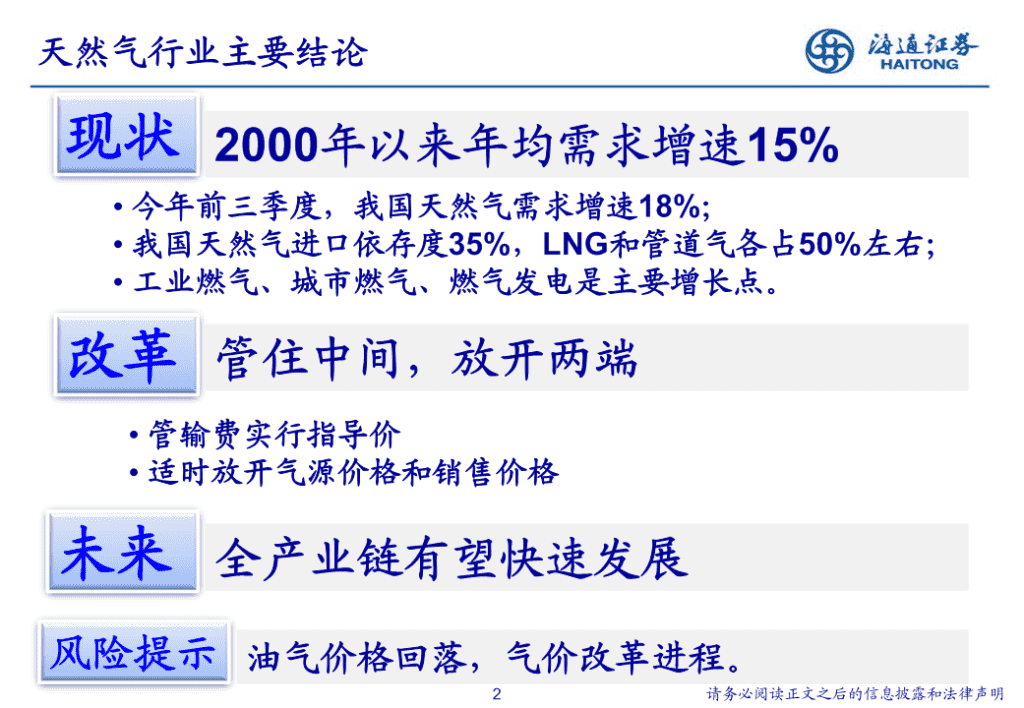

天然气行业主要结论现状2000年以来年均需求增速15%•今年前三季度,我国天然气需求增速18%;•我国天然气进口依存度35%,LNG和管道气各占50%左右;•工业燃气、城市燃气、燃气发电是主要增长点。改革管住中间,放开两端•管输费实行指导价•适时放开气源价格和销售价格未来全产业链有望快速发展风险提示油气价格回落,气价改革进程。2请务必阅读正文之后的信息披露和法律声明

天然气需求年增速15%我国天然气产量年均增速10%;2000年以来我国天然气年均需求增速15%左右;目前我国天然气进口依存度35%;工业燃料、城市燃气、发电用气等是主要需求领域;天然气价格以指导价为主。3请务必阅读正文之后的信息披露和法律声明

天然气产业链上游供给中游管储下游需求常规天然气管道建设工业用气页岩气&煤层气LNG运输城镇用气进口管道气LNG接收站发电用气进口LNG储气库化工用气4请务必阅读正文之后的信息披露和法律声明

1.1供给,年均增速10%2016年我国天然气产量达到1368亿立方米,近15年复合增速超过10%。中石油、中石化、中海油产量合计占95%以上。图我国天然气产量稳步增长图我国天然气产量结构(按企业,2016)1600产量(亿立方米,左轴)25%1400增速(右轴)其他20%中国海洋石3.1%1200油100015%9.4%80010%600中国石化40015.8%5%20000%中国石油2001200320052007200920112013201571.7%资料来源:BP能源统计,海通证券研究所资料来源:中石油、中石化、中海油2016年报,海通证券研究所5请务必阅读正文之后的信息披露和法律声明

1.1供给:对外依存度不断提升天然气对外依存度由2008年的2%提高到2016年的35%。随着需求的进一步增长,我们预计天然气进口依存度将逐年提升。图我国天然气进口依存度进口量(亿立方米,左轴)80040%对外依存度(右轴)70035%60030%50025%40020%30015%20010%1005%00%200820092010201120122013201420152016资料来源:BP能源统计,海通证券研究所6请务必阅读正文之后的信息披露和法律声明

1.1供给,已形成四大进口通道我国已形成四大天然气进口通道,其中海上LNG进口约占天然气总进口量的50%。(2016年,我国进口LNG354亿立方米,占总进口量的48%。)图我国天然气进口四大通道资料来源:国家发改委等网站,海通证券研究所7请务必阅读正文之后的信息披露和法律声明

1.2需求,年均增速15%随着天然气价格的逐步理顺,国内天然气消费逐步回升。2017年前9个月,国内天然气消费达1677亿方,同比增长18%。图我国天然气消费量稳步增长2500消费量(亿立方米,左轴)30%增速(右轴)25%200020%150015%100010%5005%-0%20012002200320042005200620072008200920102011201220132014201520163Q17资料来源:wind,海通证券研究所8请务必阅读正文之后的信息披露和法律声明

1.2需求,工业燃料等是主要需求领域我们认为工业燃气、城市燃气、燃气发电将是天然气需求增长的主要领域。图2016年我国天然气消费结构化工用气12.2%城镇燃气35.4%发电17.8%工业燃料34.6%资料来源:《中国天然气发展报告(2017)》,海通证券研究所9请务必阅读正文之后的信息披露和法律声明

1.3价格,天然气价格仍以指导价为主目前我国管道气实行政府指导价;LNG价格基本市场化。图我国管道天然气价格(元/立方米)图我国LNG市场价格(元/吨)2.5945004337元/吨2.572.56元/立方米40002.552.5335002.512.4930003188元/吨2.472.48元/立方米25002.4520002016-01-102016-07-102017-01-102017-07-10资料来源:wind,海通证券研究所10请务必阅读正文之后的信息披露和法律声明

管住中间,放开两端井口价、管输费、门站价、配气费、销终端用户价;2011年以来逐步推进市场化改革;井口价:适时放开,充分竞争;管输费:核定8%的投资收益率;配气费:核定7%的投资收益率;终端售价:市场化。11请务必阅读正文之后的信息披露和法律声明

2.1目前天然气价格机制在天然气各个环节中,包括井口价(气源价格)、管输费、门站价、配气费、销终端用户价(销售价格)。图我国天然气价格组成资料来源:国家发改委等网站,海通证券研究所12请务必阅读正文之后的信息披露和法律声明

2.1气价改革历程1949-1982年政府定价时期天然气价格由国家政府部门根据《价格法》制定,各企业和生产商只能按国家规定的价格销售天然气。1982-2005年价格双轨时期天然气实行计划垄断价格和市场定价两种不同的定价机制。1982年国务院制定了50立方米的计划量,双轨制是市场化改革的重要一步,天然气价格不再由国家完全控制。2005-2011政府指导价时期天然气价格由政府部门制定一个基准价格和上下的浮动范围。2005年国家将天然气价格精简为化肥用气、工业用气和居民用气三个大类。2011年之前采用成本加成法,2011年后试点并推广实行净回值法。2011-逐步推进市场化改革资料来源:国家发改委等,海通证券研究所13请务必阅读正文之后的信息披露和法律声明

2.1气价改革历程2011年12月市场化价格改革试点在广东、广西两省开展试点,将天然气价格管理由出厂环节调整为门站环节,实行最高上限价格管理,并将定价方法由“成本加成”定价改为“市场净回值”定价,选取上海市场作为计价基准点,以进口燃料油和液化石油气作为可替代能源,分别按60%和40%加权计算等热值的可替代能源价格,并按照0.9的折价系数确定门站价格。2013年6月市场化价格改革推广,区分增量气和存量气在全国范围内推广天然气价格形成新机制。同时为减少改革阻力,非居民用气区分存量气和增量气,增量气价格一步调整到与可替代能源价格保持合理比价的水平,存量气价格计划分三步调整,当年每立方米提高0.4元。2014年3月建立健全居民用气阶梯价格制度居民用气分三档阶段定价,第一档为覆盖区域80%居民月均用气量,第二档为95%居民月均用气量,第三档为超出第二档部分。三档价格按照1:1.2:1.5左右的比价安排。2014年9月存量气第二步调整将存量气价格提高0.4元,缩小与增量气价差。2015年4月存量气第三步调整,实现价格并轨根据可替代能源价格变化,将增量气价格降低0.44元,存量气价格提高0.04元,实现价格并轨,完成“三步走”计划,全面理顺非居民用气价格。同时,试点放开直供用户天然气门站价格,由供需双方协商定价。资料来源:国家发改委等,海通证券研究所14请务必阅读正文之后的信息披露和法律声明

2.1气价改革历程2015年10月《关于推进价格机制改革的若干意见》尽快全面理顺天然气价格,加快放开天然气气源和销售价格,政府只监管具有自然垄断性质的管道运输价格和配气价格,加快天然气体制改革试点,健全天然气管道第三方公平准入实施细则和操作方法。2015年11月《关于降低非居民用天然气门站价格并进一步推进价格市场化改革的通知》降低非居民用天然气门站价格(0.7元/立方米),将非居民用气由最高门站价格管理改为基准门站价格管理,并进一步推进价格市场化改革。2016年8月《关于加强地方天然气输配价格监管降低企业用气成本的通知》全面梳理天然气各环节价格,厘清气源价格(购进价格)、省内管道运输价格、配气价格和销售价格,降低过高的省内管道运输价格和配气价格,减少供气中间环节,整顿规范收费行为,建立健全监管长效机制。2016年10月《天然气管道运输价格管理办法(试行)》管道运输价格按照“准许成本加合理收益”原则制定。管道运输企业的准许收益率按管道负荷率不低于75%取得税后全投资收益率8%的原则确定。2016年11月《关于推进化肥用气价格市场化改革的通知》全面放开化肥用气价格,由供需双方协商确定,并鼓励化肥用气进入交易平台,实现价格公开透明。2017年6月《关于加强配气价格监管的指导意见》配气价格按照“准许成本加合理收益”的原则制定,年度准许总收入由准许成本、准许收益以及税费之和扣减其他业务收支净额确定,准许收益率为税后全投资收益率,按不超过7%确定。2017年8月《国家发展改革委降低非居民用天然气基准门站价格》降低非居民用天然气门站价格(0.1元/立方米)。资料来源:国家发改委等,海通证券研究所15请务必阅读正文之后的信息披露和法律声明

2.2井口价:适时放开,充分竞争我国天然气气源价格将适时放开,从而实现自产气与进口气的良性竞争,有助于天然气产业链各环节价格的市场化改革。表我国井口价的定价历程定价政策时间具体政策为鼓励勘探新气源,实行计划内外双轨气价,计划内政府指导价2005年以前气价较低,计划外气价较高,以计划外补贴计划内。根据地区将天然气井口价归为两档,根据原油、LPG成本加成法2005~2011和煤炭五年移动平均变化确定出厂基准价,每年调整一次。净回值法2011年将天然气价格管理由出场环节调整为门站环节资料来源:发改委,海通证券研究所16请务必阅读正文之后的信息披露和法律声明

2.2井口价:适时放开,充分竞争随着价格改革的推进,我们认为天然气井价格将逐步市场化。表我国各气田天然气井口价(元/立方米)产地线路价格(元/立方米)产地线路价格(元/立方米)化肥专用0.92化肥专用1.21直供工业1.51直供工业1.61川渝气田其他油田城市燃气-工业1.55城市燃气-工业1.61城市燃气-除工业1.15城市燃气-除工业1.21化肥专用0.94化肥专用1.14直供工业1.36直供工业1.54长庆油田忠武线城市燃气-工业1.40城市燃气-工业1.54城市燃气-除工业1.00城市燃气-除工业1.14化肥专用0.89化肥专用1.06直供工业1.29直供工业1.46青海油田陕京线城市燃气-工业1.29城市燃气-工业1.46城市燃气-除工业0.89城市燃气-除工业1.06化肥专用0.791.51直供工业1.22新疆各油田川气东送城市燃气-工业1.19城市燃气-除工业0.79资料来源:Wind,海通证券研究所17请务必阅读正文之后的信息披露和法律声明

2.3管输费:政府指导价为主2016年10月,国家发改委出台了《天然气管道运输价格管理办法(试行)》和《天然气管道运输定价成本监审办法(试行)》。规定指出:准许收益率按管道负荷率(实际输气量除以设计输气能力)不低于75%取得税后全投资收益率8%的原则确定。表管输费准许总收入的确定标准分项组成备注管道折旧及摊销费、准许成本由国务院价格主管部门通过成本监审核定运行维护费有效资产指管道运输企业投入、与输气业务相关的可计提收益的资产,包括固定资产净值、无形资产净值和营运资本,准许收益按有效资产不含政府无偿投入、政府补助、社会无偿投入形成的固定资准许收益乘以准许收益率计算产和无形资产,储气库、液化天然气接收站资产,以及从管确定道运输企业分离出去的辅业、多种经营等资产。准许收益率按管道负荷率(实际输气量除以设计输气能力)不低于75%取得税后全投资收益率8%的原则确定企业所得税、城市维税费护建设税、教育费附加等资料来源:《天然气管道运输价格管理办法(试行)》,海通证券研究所18请务必阅读正文之后的信息披露和法律声明

2.4配气费:政府指导价为主门站价格加配气费形成终端用户价格。在现有的气价格局中,配气费在终端用户价格中的占比较高。以广西为例,在3.22元/立方米的终端价格中,配气费达到0.85元/立方米,占26.4%。图广西天然气终端用户价格结构配气费26.4%井口价35.7%省内管输费11.2%长输管输费26.7%资料来源:隆众石化,海通证券研究所19请务必阅读正文之后的信息披露和法律声明

2.4配气费:政府指导价为主2017年6月,国家发改委印发了《关于加强配气价格监管的指导意见》,指出:配气价格按照“准许成本加合理收益”的原则制定,准许成本引入标杆成本,激励燃气公司降本增效,准许收益率为税后全投资收益率,按不超过7%确定。表配气费准许总收入的确定标准分项组成备注根据政府制定价格成本监审办法等有凡与配气业务无关的成本均应予以剔除,配气业务和其关规定执行,其中供销差率(含损耗)他业务的共用成本,应当按照固定资产原值、收入、人准许成本原则上不超过5%,三年内降低至不员等进行合理分摊。鼓励建立标杆成本,激励企业降本超过4%;管网折旧年限不低于30增效。年。有效资产为城镇燃气企业投入、与配气业务相关的可计提收益的资产,由固定资产净值、无形资产净值和营运准许收益按有效资产乘以准许收益率资本组成,包括市政管网、市政管网到建筑区划红线外准许收益计算确定。的管网资产,城镇区域内自建自用的储气设施资产,以及其他设备设施等相关资产。准许收益率为税后全投资收益率,按不超过7%确定。企业所得税、城市维护建设税、教育税费费附加等企业使用与配气业务相关的资产和人其他业绩收支净额力从事工程安装施工、燃气销售等其他业务活动的收支净额。资料来源:《关于加强配气价格监管的指导意见》,海通证券研究所20请务必阅读正文之后的信息披露和法律声明

2.5终端销售价格:市场化随着我国天然气进口量增加,低价气对国内现有气价格局形成较大冲击。市场化改革的推进有助于理顺国内天然气价格体系。2017年5月21日,中共中央、国务院印发图国内外气价比较(元/立方米)了《关于深化石油天然气体制改革的若干意见》,明确提出:3.00美国日本德国中国管道气推进非居民用气价格市场化,进一步完善2.50居民用气定价机制。2.001.502017年11月10日,发改委颁布《关于全面1.00深化价格机制改革的意见》,明确提出:0.50深化非居民用天然气价格市场化改革,适0.00时放开气源价格和销售价格,完善居民用2016-012016-072017-01气价格机制。资料来源:Wind,海通证券研究所21请务必阅读正文之后的信息披露和法律声明

全产业链快速发展我们预计未来几年天然气需求保持10%以上增速;非常规气(页岩气、煤层气)快速增长;2020年管道气、LNG进口能力新增1000亿方以上;储气库设施加快建设,缓解“气荒”;“煤改气”初见成效,空间大。22请务必阅读正文之后的信息披露和法律声明

3.1“十三五”期间,天然气年需求增速有望达到10%表天然气十三五规划目标20152020年复合增速累计探明储量(常规气,万亿方)13164.3%累计探明储量(页岩气,万亿方)0.51.524.6%累计探明储量(煤层气,万亿方)0.42118.9%天然气产量(亿方/年)135020708.9%页岩气产量(亿方/年)4630045%煤层气产量(亿方/年)4410018%天然气需求(亿方/年)1932313710.18%天然气占一次能源消费比例(%)5.98.3-10-气化人口(亿人)3.34.710.3%管道里程(万公里)6.410.410.2%干线输气能力(亿立方米/年)280040007.4%地下储气库工作气量(亿方)5514821.9%城镇人口天然气气化率42.8%57%-天然气发电装机规模(万千瓦)66371100010.6%LNG加气站(个)65001200025%23资料来源:《天然气发展十三五规划》,海通证券研究所请务必阅读正文之后的信息披露和法律声明

3.2供给:非常规气是有效补充根据国土资源部数据,2016年全国页岩气产量78.82亿立方米,较上年增长76.3%。全国页岩气勘探开发投入87.9亿元,完钻探井50口、开发井92口。“十三五”将继续实施页岩气财政补贴政策。根据天然气“十三五”规划,到2020年天然气国内年产量要达到2070亿立方米,复合增速8.9%,页岩气年产量要达到300亿立方米,复合增速45%,煤层气年产量达到100亿立方米,复合增速18%。表页岩气补贴政策继续执行表中石化、中石油页岩气产量规划(亿方)补贴标准(元/立方米)探明储量产能预计产量产区(2015)(2016)(2020)2012-20150.4四川长宁、威远、中石油163625100+2016-20180.3昭通中石化陵焦石坝2738501302019-20200.2资料来源:《关于页岩气开发利用财政补贴政策的通知》,《中国非常规油气资源及页岩气未来发展趋势》,海通证券研究所24请务必阅读正文之后的信息披露和法律声明

3.2进口:继续快速增长根据BP能源统计,2016年我国管道气进口量380亿立方米,占进口气的52%。现有合同供给量为670亿立方米,2016年进口量仅占比58%。随着中俄东线和中亚D线建成通气,管道气供给能力将增加680亿立方米。表我国管道气进口格局供给能力(亿立方管道线资源地管道长度(千米)(预计)建成时间米/年)中亚A线土库曼斯坦,乌兹别克斯坦等18332009150中亚B线土库曼斯坦,乌兹别克斯坦等18332010150中亚C线土库曼斯坦,乌兹别克斯坦等18302014250中亚D线土库曼斯坦10002020300中缅管线缅甸25202013120中俄东线俄罗斯49802020前380中俄西线俄罗斯尚未建设2020后300资料来源:中国石油官网,海通证券研究所(注:中亚管道线A、B、C是从境外气源站到我国新疆霍尔果斯,中亚D线是从国外气源站到新疆乌恰,中缅管线长度中缅甸段793公里,国内段1727公里,中俄东线新建管道3170公里,并行利用已建管道1800公里)25请务必阅读正文之后的信息披露和法律声明

3.2进口:继续快速增长到2016年6月,我国已经有14座LNG接收站处于运行期,总接受能力达到3850万吨(约554亿立方米)。我们预计到2020年,我国投运的LNG接收站达到21座,接收能力达到6880万吨(约990亿立方米)。图我国LNG接收站布局资料来源:中国LNG汽车网,海通证券研究所26请务必阅读正文之后的信息披露和法律声明

3.3管网设备:长输管道加快建设根据《中国天然气发展报告(2016)》白皮书预测,到2020年,我国天然气长输管道线长度将达到10-12万千米,输气能力将达到3700-4000亿立方米,地级市管网覆盖率90%以上。到2030年,长输管道线长度将达到17-20万千米,输气能力将达到6000-7000亿立方米,地级市管网覆盖率95%以上。图我国现有天然气主干管网资料来源:河南海岩油气网站,海通证券研究所27请务必阅读正文之后的信息披露和法律声明

3.3管网设备:储气库瓶颈亟待解决目前我国储气库能力约占天然气消费量3%左右,远低于全球平均10%的水平。未来我国储气库设施发展空间大。图我国已投运的储气库和调峰需求资料来源:《中国天然气地下储气库现状及发展趋势》,海通证券研究所28请务必阅读正文之后的信息披露和法律声明

3.4需求:预计保持两位数增长根据《天然气发展十三五规划》,2020年我国天然气消费量预计达到3100亿方以上,年均增速10%以上。我们认为发电用气、工业燃料、城市燃气将是主要需求领域。表我国天然气下游需求预测(亿立方米)2015年2020年(预计)年增速工业燃料57787711%城市燃气20733010%发电用气32160514%资料来源:《天然气发展十三五规划》,《中国天然气发展报告(2016)》,海通证券研究所注:工业燃料消费数据为2016年数据;城市燃气消费数据仅包括居民用气。29请务必阅读正文之后的信息披露和法律声明

3.4煤改气:政策推进,需求增长2017年是“大气十条”第一阶段的收官之年。2013年9月,为进一步改善空气质量,国务院印发《大气污染防治行动计划》(又称“大气十条”),提出推进“煤改气”工程建设。表“煤改气”主要政策区域发布时间政策全国2013.09.10《大气污染防治行动计划》浙江2015.03.13《关于进一步加大力度推进燃煤(重油)锅(窑)炉淘汰改造工作的通知》广东2016.02.22《关于印发广东省锅炉污染整治实施方案(2016-2018年)的通知》北京2016.03.28《2016年农村地区村庄“煤改清洁能源和减煤换煤”实施方案》湖南2016.04.28《湖南省大气污染防治专项行动方案(2016-2017年)》湖北2016.11.15《湖北省燃煤锅炉专项整治工作方案》江西2016.12.30《关于燃煤锅炉专项整治2016年淘汰计划及考核等有关事项的通知》天津2017.05.09《关于印发天津市2017年燃煤工业锅炉专项整治工作方案的通知》山东2017.07.24《山东省2017年煤炭消费减量替代工作行动方案》“2+26”城市2017.08.21《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》资料来源:国务院,环保部,浙江、江西省政府官网,广东、湖南、湖北省环保厅官网,天津市工信部,山东省发改委,人民网,海通证券研究所30请务必阅读正文之后的信息披露和法律声明

3.4煤改气:政策推进,需求增长自提出全面完成以电代煤、以气代煤任务以来,各地财政补贴政策相继推出。目前每户的补贴标准在8000元左右。表“2+26”主要城市煤改气补贴政策城市设备补贴管网、接驳费用补贴运营补贴北京市补贴1/3,最高1.2万元/户最高1300元/户天津市一台壁挂炉,配备计量表一块1.44元/立方米,最高2592元/户石家庄1000元/户2900元/户最高900元/户唐山补贴70%,最高2700元/户4000元/户1元/立方米,最高1200元/户廊坊补贴70%,最高2700元/户4000元/户1元/立方米,最高1200元/户保定补贴70%,最高2700元/户4000元/户1元/立方米,最高1200元/户沧州1000元/户2600元/户1000元/户太原一台26KW及以下的燃气壁挂炉1.1元/立方米,最高2400元/户济南2000元/户1元/立方米,最高1200元/户郑州最高3500元/户1元/立方米,最高600元/户资料来源:各地政府文件,海通证券研究所收集整理31请务必阅读正文之后的信息披露和法律声明

3.4煤改气:初见成效自煤改气政策推进以来,“2+26”城市煤炭消费量稳中有降,天然气消费量快速提升(2005年以来的复合增速达到18%)。表“2+26”城市所在地区煤炭、天然气消费量煤炭天然气消费量消费量同比同比(万吨)(亿立方米)20059780894.31200610766710%122.0329.40%20071171379%135.3710.90%20081177711%173.9928.50%20091203032%206.1318.50%20101281507%251.5222.00%20111391949%274.429.10%20121389510%348.3226.90%20131383390%380.119.10%20141377990%417.459.80%2015136409-1%509.8422.10%资料来源:wind,海通证券研究所32请务必阅读正文之后的信息披露和法律声明

3.4煤改气:任重道远,空间大目前我国农村能源消耗以散煤为主,随着散煤彻底清零,“以气代煤”有望拉动我们预计2020年全国农村居民用气量将达到337.20亿立方米。表2020年全国农村居民天然气消费量预测地区城市人口城镇化率农村人口农村户数煤改气占每户年均用年消费量(亿(万人)(%)(万人)(万户)比(%)气量(万方)立方米)2+26城北京23009023038.338010003.07市(省份)天津180072504848010006.72河北7900603160526.6780100042.13山西3800601520253.3380100020.27山东10250653588597.9280100047.83河南11150604460743.3380100059.47长三角上海25009025041.67605001.25江苏8200722296382.676050011.48浙江5750701725287.5605008.63安徽72005631685286050015.84珠三角广东18007250984.9605002.55其他省份79350353905898.3540500117.97全国14200060568009466.67--337.20资料来源:各省人口十三五规划,海通证券研究所33请务必阅读正文之后的信息披露和法律声明

3.4煤改气:任重道远,空间大淘汰燃煤小锅炉,推动天然气替代需求。根据“攻坚方案”,在2017年10月底前,“2+26”城市将进一步扩大燃煤小锅炉淘汰范围。根据方案,各地区制定本地区的淘汰计划,10月底前淘汰小锅炉4.3万台,共计超过5.9万蒸吨/小时。按照1蒸吨60万大卡,锅炉年运行时间7000小时计算,我们预计淘汰的燃煤小锅炉将新增天然气需求321亿立方米。34请务必阅读正文之后的信息披露和法律声明

行业投资策略天然气全产业链持续快速增长;油价反弹关注五类投资机会;PTA-涤纶行业景气向上;天然气行业:新奥股份、中天能源、新奥能源、昆仑能源;油价反弹:新潮能源、新奥股份、桐昆股份、中国石化;PTA-涤纶:桐昆股份、恒逸石化、荣盛石化、恒力股份。35请务必阅读正文之后的信息披露和法律声明

建议关注天然气产业链的投资机会上游天然气开采新奥股份、中天能源、新潮能源、洲际油气、广汇能源天然气管道陕天然气、国新能源、金鸿能源LNG运输厚普股份、富瑞特装、恒通股份中游LNG接收站新奥股份、广汇能源、新奥能源储气库厚普股份、富瑞特装工业燃料昆仑能源、富瑞特装城镇用气昆仑能源,新奥能源、国新能源、金鸿能源、胜利股份下游新奥能源、昆仑能源、国新能源发电用气交通运输新奥能源、中天能源、国新能源化工用气36请务必阅读正文之后的信息披露和法律声明

建议关注油价反弹的投资机会五条投资主线:(1)油气开采、(2)业绩弹性、(3)油服、(4)煤化工、(5)综合油气。油气开采业绩弹性大油服与设备煤化工综合油气新潮能源桐昆股份通源石油华鲁恒升中国石化新奥股份恒逸石化中海油服丹化科技中国石油中天能源荣盛石化石化油服洲际油气华锦股份惠博普卫星石化杰瑞股份37请务必阅读正文之后的信息披露和法律声明

PTA-涤纶产业链PTA-涤纶行业景气向上,大炼化项目投产保证原料PX供应,关注行业龙头。大炼化PTA恒逸石化恒逸石化荣盛石化荣盛石化桐昆股份恒力股份恒力股份石石脑PXPTA油油涤纶短纤涤纶涤纶长丝(POY/FDY/DTY)乙二醇乙烯(MEG)涤纶桐昆股份新凤鸣资料来源:海通证券研究所38请务必阅读正文之后的信息披露和法律声明

重点公司•估值低,PE13倍;PB1.1倍中国•油价底部向上,业绩稳步增长石化•改革继续推进•风险提示:原油价格回落、行业景气下行等•涤纶龙头,受益于产品价格提升桐昆•去产能、去库存,行业供需面改善股份•参股浙江石化,完善产业链•风险提示:涤纶长丝行业产能增速持续上升;原油价格下跌;产品价格下跌•PX-PTA-涤纶产业链不断布局恒逸•PTA业绩弹性大石化•文莱炼化项目预计2018年底投产•风险提示:产品价格大幅波动的风险;宏观经济下滑的影响•转型为独立油气运营商新潮•收购美国油气区块,目前年化油气产量800万桶左右能源•油气区块增产潜力大•风险提示:原油价格回落•丙烯酸及酯的龙头,业绩弹性大卫星•上下游产业链完善,抗周期风险能力强石化•高吸水性树脂(SAP)产销放量•风险提示:油价回落,业务拓展缓慢•天然气产业链布局较好新奥•煤炭、甲醇等业务贡献稳定业绩,估值低股份•天然气产业链布局进一步完善•风险提示:项目进展不及预期、油价回落请务必阅读正文之后的信息披露和法律声明39

桐昆股份(601233)涤纶行业龙头,具备450万吨涤纶年产能,约占国内市场15%的份额。看点一:PTA-涤纶行业景气持续到2018年中期,公司业绩弹性大。涤纶行业集中度(CR4)从2011年26%提升至2016年35%;下游纺织服装需求持续回升改善。涤纶价差每扩大100元/吨,公司EPS增加0.28元。看点二:参股20%舟山石化大炼化项目。舟山石化大炼化项目一期2000万吨炼油预计2018年四季度建成,我们认为项目建成后既可完善公司产业链,又可为公司带来稳定投资收益(我们预计投资收益10-15亿/年)。风险提示。涤纶价差回落、大炼化项目建设进度低于预期。请务必阅读正文之后的信息披露和法律声明40

荣盛石化(002493)PTA行业龙头,产业链不断完善。看点一:芳烃-PTA-涤纶产业链基本形成。公司目前拥有芳烃年产能200万吨(其中PX160万吨)、参控股PTA总产能1350万吨(权益产能595万吨)、聚酯纤维产能110万吨。看点二:控股51%舟山石化大炼化项目。舟山石化大炼化项目一期2000万吨炼油预计2018年底建成,我们认为项目建成后既可完善公司产业链,又可为公司带来稳定利润贡献(我们预计项目投产后增厚公司业绩25-35亿/年)。风险提示。涤纶价差回落、大炼化项目建设进度低于预期。请务必阅读正文之后的信息披露和法律声明41

恒逸石化(000703)PX-PTA-涤纶产业链不断完善。看点一:PTA龙头公司,公司业绩弹性大。目前参控股PTA总产能1350万吨(权益产能612万吨)。PTA价差每扩大100元/吨,公司EPS增加0.26元。看点二:文莱炼化项目。800万吨炼化项目预计2018年底投产,项目建成后将实现PX原料的有效配套。风险提示。PTA价差回落、炼化项目建设进度低于预期。请务必阅读正文之后的信息披露和法律声明42

新奥股份(600803)天然气产业链布局不断完善。看点一:估值低。我们预计2017年扣非前(油气资产减值准备计提前)的净利润10-11亿元,目前估值13倍左右。看点二:天然气产业链布局进一步完善。目前公司已拥有澳洲油气田、国内拥有LNG液化工厂,期待未来天然气产业链的进一步完善。风险提示。原油价格回落、项目进度低于预期。请务必阅读正文之后的信息披露和法律声明43

中国石化(600028)炼油化工继续高盈利,油气开采业绩改善。看点一:受益于炼化行业景气向上。目前公司具备2.6亿吨原油加工能力,在2016-18年炼化行业景气高峰的预期下,炼化业务将是公司重要利润来源。看点二:受益于油价上涨。原油均价抬升,帮助公司炼化业务获得库存收益的同时,油气开采业务减亏(2016年亏损近400亿元)。看点二:混改推进。销售公司IPO继续推进,有助于公司各个业务板块资产重估。风险提示。原油及石化产品价格回落。请务必阅读正文之后的信息披露和法律声明44

新潮能源(600777)独立的民营油气开发商。看点一:直接受益于油价反弹。7月底完成海外油气并购后,上市公司原油年产量800万桶(2017年预计),是A股上市公司中产量最大的纯民营油气开采公司。未来几年油气年产量有望继续快速增长。油价每反弹1美元/桶,公司盈利有望增加5000万元。看点二:油气产业链的进一步完善。未来公司除了继续加强油气储量产能外,有望进一步延伸油气产业链,培育新的盈利增长点。风险提示。原油价格回落。请务必阅读正文之后的信息披露和法律声明45

卫星石化(002648)石化原料轻质化的践行者。看点一:丙烯酸及酯价格弹性。公司作为国内丙烯酸酯龙头(48万吨/年),约占国内有效产能的20%左右,具有较强的业绩弹性。看点二:乙烷制烯烃。在现有丙烷脱氢制丙烯基础上,公司拟投资建设乙烷制烯烃项目。进一步拓展原料轻质化产业链,增强公司整体盈利能力。风险提示。原油及石化产品价格回落、项目进度低于预期。请务必阅读正文之后的信息披露和法律声明46

风险提示原油价格回落;石化产品价格下降;石化行业改革低于预期。47请务必阅读正文之后的信息披露和法律声明

分析师声明分析师声明邓勇本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。海通证券石油化工研究团队:邓勇SAC执业证书编号:S0850511010010电话:021-23219404微信:dengyong8916Email:dengyong@htsec.com朱军军SAC执业证书编号:S0850517070005电话:021-23154143Email:zjj10419@htsec.com联系人:胡歆电话:021-23154505Email:hx11853@htsec.com48请务必阅读正文之后的信息披露和法律声明

信息披露和法律声明投资评级说明1.投资评级的比较标准类别评级说明投资评级分为股票评级和行业评级买入个股相对大盘涨幅在15%以上;以报告发布后的6个月内的市场表现为比较增持个股相对大盘涨幅介于5%与15%之间;标准,报告发布日后6个月内的公司股价(或股票投资评级中性个股相对大盘涨幅介于-5%与5%之间;行业指数)的涨跌幅相对同期的海通综指的减持个股相对大盘涨幅介于-5%与-15%之间;涨跌幅为基准;卖出个股相对大盘涨幅低于-15%。2.投资建议的评级标准增持行业整体回报高于市场整体水平5%以上;报告发布日后的6个月内的公司股价(或行行业整体回报介于市场整体水平-5%与5%业指数)的涨跌幅相对同期的海通综指的涨行业投资评级中性之间;跌幅。减持行业整体回报低于市场整体水平5%以下。法律声明本报告仅供海通证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且不得对本文进行有悖原意的引用和删改。根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。49请务必阅读正文之后的信息披露和法律声明'

您可能关注的文档

- 石油化工行业天然气深度报告之二:今冬天然气供需缺口有多大?

- 石油化工行业行业深度研究油价研究系列报告之三:下一个定时炸弹?美国库存井的压力有多大?

- 石油化工行业月报:油价上涨和混改共促进行业复苏

- 石油化工行业2018年度策略:大炼化,2018年石化板块的历史性重大机会!

- 石油化工行业2018年度策略:油市再平衡、天然气需求旺盛、民营炼化崛起的投资机会

- 石油化工行业:从不同时间维度看石化行业投资机会

- 石油化工行业每周动态跟踪:海外炼油利润分析,以及主要石化产品展望

- 石油化工行业原油系列报告权益篇:继续看好油价上行,行业配置价值凸显

- 石油化工行业每周动态跟踪:理性看待原油和天然气价格上涨以及对石油化工产业链影响

- 石油化工行业深度报告:2018年pta有望迎来拐点,首推恒逸石化!

- 石油化工行业深度报告大炼化系列报告之一:风渐至,民营炼化势已起

- 石油化工行业2017三季报总结:涤纶长丝、c3c4链表现突出,q3盈利环比改善

- 石油化工行业深度报告:价格、需求与替代天然气市场进入快速发展期

- 石油化工行业深度报告:中国正崛起为世界级化工强国,一批企业有望冲击全球化工50强!

- 石油化工行业:未来两年炼化行业仍将高景气,推荐恒逸石化、荣盛石化、桐昆股份!

- 石油化工行业:化工产能周期启动,利好龙头公司

- 石油化工行业油价研究系列报告(二):东边日出西边雨,跨区油品价差研究及北美飓风影响

- 石油化工行业月报:中石油、中石化发布三季度报告

相关文档

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业趋势预测.docx

- 中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告.docx

- 20172022年中国汽油行业发展前景预测及投资策略规划分析报告行业发展预测.docx

- 2017版中国汽油行业发展前景预测及投资战略规划分析报告.docx

- 中国汽油行业发展前景预测及投资战略规划分析.docx

- 2017年广东省液化石油气行业现状及发展趋势分析 .doc

- 重庆市江津区液化石油气行业发展规划

- 中国液化石油气行业现状调研分析及发展趋势预测报告(更新版)

- 2016-2022年中国天然原油行业设计趋势分析及市场竞争策略研究报告.doc