- 1.13 MB

- 2022-04-29 13:53:00 发布

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'2017年12月24日电力设备新能源电价下调低于预期降幅,促光伏行业持续发展行业动态◆光伏电价调整政策发布,下调低于预期降幅买入(维持)国家发改委近日发布《关于2018年光伏发电项目价格政策的通知》,明确2018年光伏电价调整政策。2018年集中式电站标杆电价下调0.1元分析师/kWh,降幅12%-15%,大幅低于之前行业预期。“自发自用、余电上网”刘锐(执业证书编号:S0930517030002)的分布式电站度电补贴仅下调0.05元/kWh,充分保障分布式盈利能力。021-22169116村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目liur@ebscn.com度电补贴标准保持不变。联系人◆集中式电站或将迎“双重抢装”唐雪雯集中式电站电价调整的时间节点为2018年6月30日,意味着2018021-22169102tangxw@ebscn.com年仍将有“630”行情,2017年指标项目将会抢在2018年6月30日之前以获取调整前电价。我们认为2018年内光伏电站系统建设成本有1元/W的下降空间,据此测算电价下调后光伏电站运营项目内部收益率仍在9%行业与上证指数对比图左右,光伏投资运营商仍将维持较高的投资积极性。此次电价调整政策对30%2018年指标项目并未给并网缓冲期,出于对未来电价调整不确定性的担18%心,部分2018年指标项目将会有动力加快建设进度,在2018年底前完成5%并网,拉动2018年下半年装机需求。-8%◆政策倾斜,分布式盈利能力进一步提升-20%12-1603-1706-1709-17“自发自用,余电上网”模式的分布式发电综合收益下调幅度仅为5%电力设备新能源沪深300左右,远低于集中式电站标杆电价降幅,彰显管理部门推进分布式发展的行业方向指引。对于分布式电站,即使按照目前的系统建设成本考虑对应相关研报于调整后的电价,仍能保持13%左右的高收益率水平,若考虑2018年内政策引路、需求助推,分布式光伏进入发展快车道系统建设成本的下降空间,收益率水平将较电价调整前进一步提高。我们····································2017-11-22认为在经济性的推动以及市场化交易的政策保障下,分布式光伏将实现高市场化交易将促分布式发电大发展速增长。····································2017-11-12◆投资建议分布式方面,看好工商业分布式运营的高盈利能力,推荐分布式运营龙头林洋能源;看好户用光伏系统蕴藏的巨大市场空间,推荐终端渠道资源优势显著的正泰电器。地面集中电站方面,看好政策的推动及特高压输送通道的投运将带来弃光率的持续改善,推荐地面电站运营龙头太阳能。◆风险分析弃光情况的改善不达预期、光伏电站建设成本下降的进度低于预期影响投资积极性。证券公司EPSPE投资股价代码名称16A17E18E16A17E18E评级601222.SH林洋能源10.150.280.440.64382316买入000591.SZ太阳能6.010.220.300.39282015买入601877.SH正泰电器27.001.021.241.52272218增持敬请参阅最后一页特别声明-1-证券研究报告

2017-12-24电力设备新能源目录1、电价调整落地,下调幅度低于预期降幅....................................................................................32、集中式电站或将迎“双重抢装”...............................................................................................32.1、“630”抢装因素仍存...............................................................................................................................32.2、电价下调幅度低于预期,将提升投资积极性...........................................................................................42.3、无缓冲期或将推进2018年指标项目建设进度........................................................................................53、政策倾斜,分布式盈利能力进一步提升....................................................................................53.1、补贴调整幅度小,分布式收益进一步提升..............................................................................................53.2、市场化交易推动工商业分布式加速发展..................................................................................................64、投资建议...................................................................................................................................75、风险提示...................................................................................................................................7敬请参阅最后一页特别声明-2-证券研究报告

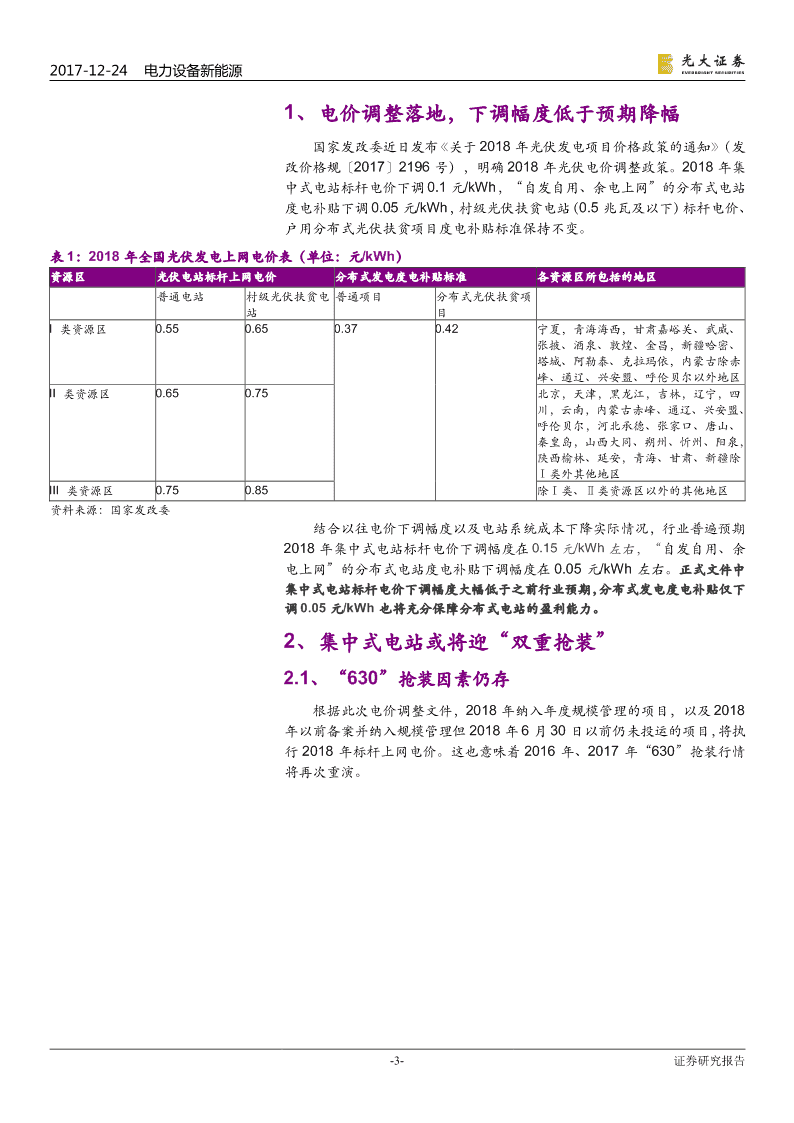

2017-12-24电力设备新能源1、电价调整落地,下调幅度低于预期降幅国家发改委近日发布《关于2018年光伏发电项目价格政策的通知》(发改价格规〔2017〕2196号),明确2018年光伏电价调整政策。2018年集中式电站标杆电价下调0.1元/kWh,“自发自用、余电上网”的分布式电站度电补贴下调0.05元/kWh,村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。表1:2018年全国光伏发电上网电价表(单位:元/kWh)资源区光伏电站标杆上网电价分布式发电度电补贴标准各资源区所包括的地区普通电站村级光伏扶贫电普通项目分布式光伏扶贫项站目I类资源区0.550.650.370.42宁夏,青海海西,甘肃嘉峪关、武威、张掖、酒泉、敦煌、金昌,新疆哈密、塔城、阿勒泰、克拉玛依,内蒙古除赤峰、通辽、兴安盟、呼伦贝尔以外地区II类资源区0.650.75北京,天津,黑龙江,吉林,辽宁,四川,云南,内蒙古赤峰、通辽、兴安盟、呼伦贝尔,河北承德、张家口、唐山、秦皇岛,山西大同、朔州、忻州、阳泉,陕西榆林、延安,青海、甘肃、新疆除Ⅰ类外其他地区III类资源区0.750.85除Ⅰ类、Ⅱ类资源区以外的其他地区资料来源:国家发改委结合以往电价下调幅度以及电站系统成本下降实际情况,行业普遍预期2018年集中式电站标杆电价下调幅度在0.15元/kWh左右,“自发自用、余电上网”的分布式电站度电补贴下调幅度在0.05元/kWh左右。正式文件中集中式电站标杆电价下调幅度大幅低于之前行业预期,分布式发电度电补贴仅下调0.05元/kWh也将充分保障分布式电站的盈利能力。2、集中式电站或将迎“双重抢装”2.1、“630”抢装因素仍存根据此次电价调整文件,2018年纳入年度规模管理的项目,以及2018年以前备案并纳入规模管理但2018年6月30日以前仍未投运的项目,将执行2018年标杆上网电价。这也意味着2016年、2017年“630”抢装行情将再次重演。敬请参阅最后一页特别声明-3-证券研究报告

2017-12-24电力设备新能源表2:电价调整促“630”抢装年份电价调整时间节点“630”前新增装机2015无无7.7GW2016三类光资源区标杆电价分别下调2016年1月1日以后备案并纳入年度规模管理的光伏发22GW0.1、0.07、0.02元/kWh电项目,执行2016年光伏发电上网标杆电价。2016年之前备案并纳入年度规模管理的光伏发电项目但于2016年6月30日之前机组仍未全部投运的,执行2016年上网标杆电价2017三类光资源区标杆电价分别下调2017年1月1日以后纳入财政补贴年度规模管理的光伏24GW0.15、0.13、0.13元/kWh发电项目,执行2017年光伏发电标杆上网电价。2017年以前备案并纳入以前年份财政补贴规模管理的光伏发电项目但于2017年6月30日以前仍未投运的,执行2017年标杆上网电价2018三类光资源区标杆电价均下调0.12018年1月1日以后纳入财政补贴年度规模管理的光伏元/kWh电站项目,执行2018年光伏发电标杆上网电价。2018年以前备案并纳入以前年份财政补贴规模管理的光伏电站项目,但于2018年6月30日以前仍未投运的,执行2018年标杆上网电价资料来源:国家发改委2017年7月,能源局发布《关于可再生能源发展“十三五”规划实施的指导意见》,明确指出弃光严重的宁夏、甘肃、新疆等地区暂不安排新增指标,所发布电站规模已包含光伏扶贫集中式电站和领跑者(每年8GW)项目。根据规划,2017年发放指标22.4GW,我们判断绝大部分将在2018年6月30日之前完成并网以获得2017年的标杆电价。表3:地面光伏电站指标历年发放情况领跑者项目建新能源基地建年度建设规模年内增补规模合计新增指标时间设规模设规模(单位:GW)(单位:GW)(单位:GW)(单位:GW)(单位:GW)201414-14201516.3175.329.6201612.65.53.211.532.8201714.48--22.4资料来源:光大证券研究所预测2.2、电价下调幅度低于预期,将提升投资积极性我们对电站收益率与电站建设成本做相关测算,目前集中式电站系统建设成本在6.5~7元/W。光伏电站投资运营企业通常以项目内部收益率9%作为投资决策标准。根据这一标准,在2017年标杆电价下系统建设成本应在现有基础上降低0.3元/W左右,在2018年标杆电价下系统建设成本应在现有基础上降低1元/W左右。表4:三类地区集中式电站收益率水平测算一类地区二类地区三类地区装机规模(单位:MW)505050发电小时数(单位:小时)135012001100建设成本(单位:元/瓦)6.35.36.55.66.75.9201720182017201820172018上网电价(单元:元/kWh)0.650.550.750.650.850.75内部收益率9.00%9.02%8.99%9.03%9.11%9.11%资料来源:光大证券研究所预测敬请参阅最后一页特别声明-4-证券研究报告

2017-12-24电力设备新能源光伏系统建设成本包括组件采购成本和BOS成本(除光伏组件以外的成本)。BOS成本的下降除了设备制造成本影响外,我们认为更为重要的是来源于光伏组件转换效率的提升,因为BOS成本中的大部分组成与组件转换效率成反比。未来一年内,我们认为BOS成本的降价空间在0.3元/W左右。组件采购成本方面的降价空间来源于制造环节的成本下降、组件转换效率的提升将带来的单瓦成本的下降以及部分高利润环节的利润挤出。未来一年内,我们认为,转换效率提升5%将带来单瓦价格0.15元/W的降价空间,细线径金刚线切片、硅片薄片化等新技术带来的制造环节的成本下降在0.25元/W以上,多晶硅料、硅片等高毛利环节利润挤出带来的降价空间在0.3元/W以上。综合来看,未来一年内光伏系统建设成本完全有空间降低1元/W(其中光伏组件价格降低0.7元/W),光伏投资运营商仍将维持较高的投资积极性。2.3、无缓冲期或将推进2018年指标项目建设进度与往年的电价调整文件不同,此次调整中专门提出:“自2019年起,纳入财政补贴年度规模管理的光伏发电项目全部按投运时间执行对应的标杆电价”。这意味着,2018年纳入规模的项目,若2018年12月31日前未并网,将会执行2019年的电价,以往半年的并网缓冲期将不复存在。出于对未来电价调整不确定性的担心,部分2018年指标项目将会有动力加快建设进度,在2018年底前完成并网。由于2019年电价是分季度调整或者一次调整尚未可知,这种抢装的强度难以具体判断,但毋庸置疑将将有力拉动2018年下半年装机需求。3、政策倾斜,分布式盈利能力进一步提升3.1、补贴调整幅度小,分布式收益进一步提升“自发自用,余电上网”度电补贴由0.42元/kWh下调为0.37元/kWh,若自用部分电价按0.7元/kWh考虑,相当于综合收益由1.12元/kWh下调为1.07元/kWh,下调幅度仅为5%,远低于集中式电站标杆电价12%-15%的降幅。进一步考虑到分布式度电补贴此前已有四年未调整的背景,此次调整方案彰显管理部门推进分布式发展的行业方向指引。对于分布式电站,我们测算一个装机规模为5MW、采用“自发自用,余电上网”模式的工商业分布式电站,在度电补贴下调0.05元/kWh情况下收益率水平。“自发自用”模式下的分布式电站在当前6.5元/W的系统成本下,即使2018年补贴下调,仍能保持13%左右的高收益率水平。若按照我们的分析,年内系统建设成本降低1元/W,则“自发自用,余电上网”分布式电站项目内部收益率将提升至16%左右,较电价调整前更高。敬请参阅最后一页特别声明-5-证券研究报告

2017-12-24电力设备新能源表5:第三类地区分布式电站收益率测算自发自用自发自用装机规模(单位:MW)55建设成本(单位:元/W)6.55.5电站投资(单位:万元)32503250发电小时数(单位:小时)11001100自用平均电价(元/kWh)0.810.81201720182018度电补贴(元/kWh)0.420.370.37内部收益率13.7%12.9%15.9%资料来源:光大证券研究所预测3.2、市场化交易推动工商业分布式加速发展2017年11月,《关于开展分布式发电市场化交易试点的通知》正式发布,鼓励分布式电站进行隔墙售电,将能够参与隔墙售电的分布式电站划定在20MW(10kv接入)、50MW(110kv接入)装机规模以下。根据规划,正式电力交易将在明年2月1日之前启动。图1:分布式电站交易方式资料来源:《关于开展分布式发电市场化交易试点的通知》,光大证券研究所图2:分布式电力交易试点进度表资料来源:《关于开展分布式发电市场化交易试点的通知》,光大证券研究所敬请参阅最后一页特别声明-6-证券研究报告

2017-12-24电力设备新能源“隔墙售电”进一步拓展可开发屋顶资源,电网代收保障电费及时到位。在试点区域内,电站投资商只需对屋顶本身是否符合电站开发要求做评定,由于隔墙售电,所发电量无需绑定屋顶所有方,潜在可开发屋顶资源增加。试点文件同时规定,电力交易电费由电网公司代收,降低电费拖欠风险。补贴下调后“隔墙售电”仍保障较高收益率水平。文件规定,参与市场化交易的分布式光伏对应补贴将有所下调(小于20MW的分布式电站,度电补贴降低比例不低于10%;小于50MW的分布式电站,度电补贴降低比例不低于20%)。在同样假设条件下,我们对上文5MW工商业分布式电站的度电补贴做敏感性分析,即使考虑补贴下浮以及电力公司按照0.1元/kWh收取过网费,由于隔墙售电自发自用比例可达到100%,分布式电站收益率仍能保持较高水平。表6:分布式发电隔墙售电收益率测算度电补贴(元/kWh)内部收益率系统建设成本为6.5元/W系统建设成本为5.5元/W0.3711.3%14.0%0.3310.7%13.3%0.3010.1%12.7%0.269.6%12.0%资料来源:光大证券研究所预测3.3、补贴标准维持,村级扶贫电站建设有望加速2017年8月1日发布的《国务院扶贫办关于“十三五”光伏扶贫计划编制有关事项的通知》中提出,光伏扶贫电站分为村级光伏扶贫电站以及集中式光伏扶贫电站,村级电站每户对应5-7kW,集中式电站每户对应25KW,单个村级电站容量控制在300KW左右(具备就近接入条件的可发大至500KW)。根据本次光伏发电项目价格政策通知,村级光伏扶贫电站(0.5兆瓦及以下)标杆电价、户用分布式光伏扶贫项目度电补贴标准保持不变。扶贫电站建设本身缺乏经济效益,多为政府投资建设,或在发放集中电站指标时配套打捆,要求企业垫资或捐资建设。在系统建设成本下降而上网电价不变的情况下,我们认为扶贫电站建设进度有望加速。4、投资建议根据此次电价调整的力度以及并网时间节点,我们认为2018年集中式光伏电站将保持平稳发展,分布式电站在经济性的推动以及市场化交易的政策保障下将实现高速增长。分布式方面,看好工商业分布式运营的高盈利能力,推荐分布式运营龙头林洋能源;看好户用光伏系统蕴藏的巨大市场空间,推荐终端渠道资源优势显著的正泰电器。地面集中电站方面,看好政策的推动及特高压输送通道的投运将带来弃光率的持续改善,推荐地面电站运营龙头太阳能。5、风险提示1、弃光情况的改善不达预期,能源局将控制新增装机指标,避免新能源的消纳进一步恶化;敬请参阅最后一页特别声明-7-证券研究报告

2017-12-24电力设备新能源2、光伏电站建设成本下降的进度低于预期,无法对冲补贴下滑的影响,使得电站运营收益率大幅下降,将影响投资运营商的投资积极性。敬请参阅最后一页特别声明-8-证券研究报告

2017-12-24电力设备新能源行业及公司评级体系评级说明行买入未来6-12个月的投资收益率领先市场基准指数15%以上;业增持未来6-12个月的投资收益率领先市场基准指数5%至15%;及中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;公减持未来6-12个月的投资收益率落后市场基准指数5%至15%;司卖出未来6-12个月的投资收益率落后市场基准指数15%以上;评因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的无评级级投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-9-证券研究报告中信产业投资基金管理有限公司

2017-12-24电力设备新能源光大证券股份有限公司上海市新闸路1508号静安国际广场3楼邮编200040总机:021-22169999传真:021-22169114、22169134机构业务总部姓名办公电话手机电子邮件上海徐硕13817283600shuoxu@ebscn.com胡超021-2216705613761102952huchao6@ebscn.com李强021-2216913118621590998liqiang88@ebscn.com罗德锦021-2216914613661875949/13609618940luodj@ebscn.com张弓021-2216908313918550549zhanggong@ebscn.com丁点021-2216945818221129383dingdian@ebscn.com黄素青021-2216913013162521110huangsuqing@ebscn.com王昕宇021-2216723315216717824wangxinyu@ebscn.com邢可021-2216710815618296961xingk@ebscn.com陈晨021-2216915015000608292chenchen66@ebscn.com李晓琳021-2216908713918461216lixiaolin@ebscn.com陈蓉021-2216908613801605631chenrong@ebscn.com北京郝辉010-5845202813511017986haohui@ebscn.com梁晨010-5845202513901184256liangchen@ebscn.com高菲010-5845202318611138411gaofei@ebscn.com关明雨010-5845203718516227399guanmy@ebscn.com吕凌010-5845203515811398181lvling@ebscn.com郭晓远010-5845202915120072716guoxiaoyuan@ebscn.com张彦斌010-5845202615135130865zhangyanbin@ebscn.com庞舒然010-5845204018810659385pangsr@ebscn.com深圳黎晓宇0755-8355355913823771340lixy1@ebscn.com李潇0755-8355937813631517757lixiao1@ebscn.com张亦潇0755-2399640913725559855zhangyx@ebscn.com王渊锋0755-8355145818576778603wangyuanfeng@ebscn.com张靖雯0755-8355324918589058561zhangjingwen@ebscn.com陈婕0755-2531040013823320604szchenjie@ebscn.com牟俊宇0755-8355245913827421872moujy@ebscn.com国际业务陶奕021-2216909118018609199taoyi@ebscn.com梁超15158266108liangc@ebscn.com金英光021-2216908513311088991jinyg@ebscn.com傅裕021-2216909213564655558fuyu@ebscn.com王佳021-2216909513761696184wangjia1@ebscn.com郑锐021-2216908018616663030zhrui@ebscn.com凌贺鹏021-2216909313003155285linghp@ebscn.com金融同业与战略客户黄怡010-5845202713699271001huangyi@ebscn.com丁梅021-2216941613381965696dingmei@ebscn.com徐又丰021-2216908213917191862xuyf@ebscn.com王通021-2216950115821042881wangtong@ebscn.com陈樑021-2216948318621664486chenliang3@ebscn.com赵纪青021-2216705218818210886zhaojq@ebscn.com私募业务部谭锦021-2216925915601695005tanjin@ebscn.com曲奇瑶021-2216707318516529958quqy@ebscn.com王舒021-2216913415869111599wangshu@ebscn.com安羚娴021-2216947915821276905anlx@ebscn.com戚德文021-2216711118101889111qidw@ebscn.com吴冕18682306302wumian@ebscn.com吕程021-2216948218616981623lvch@ebscn.com李经夏021-2216737115221010698lijxia@ebscn.com高霆021-2216914815821648575gaoting@ebscn.com左贺元021-2216934518616732618zuohy@ebscn.com任真021-2216747015955114285renzhen@ebscn.com俞灵杰021-2216937318717705991yulingjie@ebscn.com敬请参阅最后一页特别声明-10-证券研究报告'

您可能关注的文档

- 电力设备及新能源行业深度报告:寻找确定性投资机会,第三方大有可为

- 中金-首次覆盖光伏玻璃行业,布局光伏爆发的下一个风口-新能源行业:20180227-24页

- 电力设备与新能源行业:新能源汽车中游投资价值分析-20170915-广发证券-112页

- 电力设备及新能源行业深度报告光伏系列报告(2):寻找光伏高景气的最大获益者

- 电力设备新能源行业2017年中报总结:持续分化,工控,光伏上半年业绩高增长

- 电力设备新能源行业行业深度研究中报综述:行业增速放缓,龙头企业盈利持续提升

- 电力设备新能源行业中报总结:工业控制较快增长,电动汽车拐点明确

- 新能源行业光伏系列报告之(十一):补贴温和下降,竞价制度加速平价进程

- 电力设备与新能源行业山西综改系列之能源篇:单晶,还是多晶

- 电力设备与新能源行业2018年投资策略:光伏进入巨头时代,新能源车成长性不改

- 电力设备与新能源行业:分布式光伏开启新周期

- 电力设备新能源行业2018年投资策略:顺势而为,谋定后动

- 电力设备新能源行业2018年度投资策略:风光平价中看好户用和单晶,a级车带来真实消费需求

- 新能源设备行业动态分析:美国税改方案获参议院通过,政策将利好新能源行业出口企业

- 电力设备及新能源行业深度报告:三元锂电时代到来,技术、资源、客户为核心竞争力

- 电气设备与新能源行业:风电迎来新周期,拥抱龙头真价值

- 2018年新能源行业投资策略报告:政策引导,市场驱动

- 电力设备与新能源行业深度报告:2018年投资策略报告之电力设备与新能源行业篇,新能源新起点,逐渐摆脱补贴的桎梏